Plug Power - konspirativ und informativ

In diesen Phasen braucht man ein Backup, z.b. durch Wasserstoff.

Auch wenn die Technologie nicht effizient sein sollte, ist sie vielleicht doch systemrelevant.

Mal schauen, wo die Reise hingeht, wenn die großen Rechenzentren in Betrieb gehen.

Der Strombedarf wird sich jedoch vervielfältigen.

Nur meine persönliche Meinung

Und wieviel H2 willst du für einen solchen Megastromausfall vorhalten?

https://www.sharedeals.de/...power-aktie-25-doch-noch-die-trendwende/

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Plug Power Inc |

Plug Power in Kürze

Plug Power (WKN: A1JA81) ist ein US-Entwickler und -Hersteller von Brennstoffzellen für stationäre Anwendungen (etwa Notstromanlagen) und mobile Lösungen (zum Beispiel Flurfördergeräte).

Das Unternehmen beliefert seine Kunden auch mit Wasserstoff und produziert Anlagen zur Speicherung und Ausgabe von Wasserstoff.

Plug Power ist im Technologieindex Nasdaq gelistet und hat einen Börsenwert von rund 2,4 Milliarden US$.

https://de.finance.yahoo.com/quote/PLUG/

Marktkap. (im Tagesverlauf) 991,112Mio.

Alles sauber recherchiert

Ergeben ohne bei Rentabilitätsverbesserung von 650 – 750 Mio

Mit enormer Verbesserung 400 - 600 Mio Verlust

Trotz des Marketmaker Deals mit Yorkville sind neben der Verwässerung noch 83 Mio Kredit stehen geblieben, die sich nicht ablösen können sondern umfinanzieren müssen; bleiben also von der ersten Tranche noch 130 Mio über, das ist ungefähr das Defizit von 55 Produktionstagen.

Die Frage, ist für zukünftige Verluste oder für bereits aufgelaufene.

Und wo das her ist? Quelle: Von der Plug Power Webseite.

130 – 180 im Quartal machen 600 Mio Umsatz im Jahr; damit ist der heutige Debt-to-income-Stand bei über 200 %. Die Grenze sollte aber 35% nicht übersteigen.

Großartig was hier abgeht.

Also Lesen !!!

Und wenn man schon dabei ist, mal darüber nachdenken, wieso es Hedger gibt, die nichts anderes machen als in illiquide Unternehmen zu investieren. Klar hoher Zins hohes Risiko. Aber wie funktioniert das?

Da kommen zwei Dreißigjährige aus dem Nichts und haben mehr als eine dreiviertel Milliarde im Gepäck und investieren in kaputte Unternehmen. Und das geht seit 15 Jahren so.

Mark Angelo war auch einer der wenigen, die Trumps Cryptoabzocke vorfinanziert haben. Kurze Zeit später hat Trump das Ermittlungsteam für Geldwäsche entlassen.

In diesem Faden wird viel phantasiert, von Rentabilität und so und auch Realitätssinn eingefordert. Vielleicht auch mal in die andere Richtung phantasieren...

d. h. sie müssten ihre Guidance basierend auf ihrem letzten Report um 47% erhöhen.

Haben sie bisher nur einmal mit dem sagenhaften Buchungsdeal hinbekommen.

Aber falls wirklich jetzt alles besser wird, müssten sie die ganzen entlassenen Mitarbeiter zurückholen - und bezahlen ....

Köstlich.

Kennst Du Aktie überhaupt oder nur vom dem, was hier im Faden steht?

Falls hier überhaupt noch jemand mitliest, der Ahnung von Wertpapieren hat - die Wirtschaftsprüfer werden im Report nun die Werte korrigieren müssen, mal ein Auge darauf werfen, ob sie einfach nur die EM korrigieren oder die Bestandsveränderung gemäß Bilanzierungs- / SEC-Richtlinie als Korrekturposten zum EK ausweisen, sonst wartet der nächste Zonk.

Dieser Buchungs- und Gutachteraufwand ist einer der Gründe, warum viele private equity der public-AG vorziehen, bei einen solch volatilen Unternehmen alle male; aber das geht ja hier nicht.

jetzt werden also 40 t Wasserstoff pro tag produziert,

macht ca. 360 tage mal 40 t =14.500 t,

1kg Wasserstoff kostet 30 bis 32 $ oder?

macht 14.400.000 kg mal 30 $ also 432.000.000 dollar im Jahr,

ist doch nicht so schlecht.

ich habe mir mal die Mühe gemacht, die bisherigen Zahlen und Annahmen etwas sauber aufzudröseln:

Produktionskapazität:

Plug plant aktuell mit einer Produktion von 40 Tonnen Wasserstoff pro Tag.

Das ergibt bei 360 Betriebstagen etwa 14,4 Millionen kg H₂ pro Jahr.

Verkaufspreis:

Plug verkauft Wasserstoff überwiegend an Industriekunden – nicht Endverbraucher.

Realistische Verkaufspreise: ca. 10–12 $ pro kg (nicht 30 $).

Quelle: Marktberichte, u.a. H2Mobility

Herstellungskosten:

Ohne Förderung liegen die Produktionskosten aktuell bei etwa 8–10 $ pro kg (abhängig von Strompreis, Auslastung etc.).

Mit Berücksichtigung der US-Förderung (Inflation Reduction Act / Section 45V) kann Plug bis zu 3 $ pro kg an Steuervergünstigungen erhalten.

Dadurch sinken die effektiven Produktionskosten auf etwa 5–7 $ pro kg.

Realistischer Bruttogewinn: ca. 43–72 Mio $ jährlich, wenn volle Förderung greift und volle Auslastung erreicht wird.

Wichtige Einschränkungen:

Plug muss die volle Förderhöhe beantragen und genehmigt bekommen.

Produktion muss tatsächlich emissionsarm (grün) erfolgen.

Der operative Gewinn wird durch Verwaltungskosten, Logistik, Zinslast etc. weiter reduziert.

Plug ist derzeit noch Cashflow-negativ.

Fazit:

Ja, Plug kann theoretisch durch Förderungen deutlich besser skalieren.

Aber Plug bleibt stark abhängig von Effizienz, Genehmigungen und Hochlauf der Produktion.

Umsatz ist nicht gleich Gewinn. Der Weg zur Profitabilität bleibt steinig.

Cordialit

Optionen

| Boardmail an "cordialit" |

Wertpapier: Plug Power Inc |

Solange das Unternehmen rote Zahlen schreibt (und das tun sie aktuell mit Ansage), ist ein klassisches KGV nicht sinnvoll anwendbar – denn du bräuchtest ja erstmal nen positiven Gewinn als Basis.

Heißt konkret:

Wenn Plug irgendwann nachhaltig profitabel wird (was Stand jetzt eher ein Langstreckenlauf ist), dann kann man auch wieder über ein KGV im Bereich 10–15 reden – aktuell ist das aber eher Zukunftsmusik als Fundamentalanalyse.

Cordialit

Optionen

| Boardmail an "cordialit" |

Wertpapier: Plug Power Inc |

PP ist immerhin führender H2-Anbieter in Nordamerika und ich hoffe, wird es auch bleiben.

Auch in der Elektrolyse werden Fortschritte gemacht und nicht nur in der Batterietechnik. Wenn die Kapillarelektrolyse erst mal einsatzbereit ist, dann kann man Batterien als Auslaufmodell betrachten!

Mir ist bewusst, dass die These etwas gewagt erscheint, aber "australische Forscher der University of Wollongong und dem ARC Centre of Excellence for Electromaterials Science präsentierten ihre Arbeit an einem Elektrolyseur mit einem Wirkungsgrad von 98 Prozent. Ihrem Verfahren reicht eine Strommenge von 40 kWh für die Gewinnung von einem Kilogramm H2."

https://edison.media/energie/...2520gr%C3%BCne%2520Energielandschaft.

Das sind die Meldungen, die m.E. H2 wieder nach vorne bringen!

Plug ist der größte Käufer von Wasserstoff!

Plug baut ein endto-end grünes Wasserstoff-Ökosystem auf, von der Produktion, Speicherung und Lieferung bis zur Energieerzeugung, um seinen Kunden zu helfen, ihre Geschäftsziele zu erreichen und die Wirtschaft zu dekarbonisieren. Mit der Schaffung des ersten kommerziell nutzbaren Marktes für Wasserstoff-Brennstoffzellentechnologie hat das Unternehmen mehr als 69.000 Brennstoffzellensysteme und über 250 Tankstellen eingesetzt, mehr als jeder andere auf der Welt, und ist der größte Käufer von flüssigem Wasserstoff.

Eine deutliche Verschiebung würde ich mal sagen. Außerdem wurden die Preise erhöht, was zu höheren Gewinnmargen führt. Die Aktie ist Manipulationen unterworfen wie keine andere. Sieht man doch jetzt wieder eindeutig:

Jede gute Nachricht wird regelrecht ins Gegenteil verkehrt! Das hat System: Will man die US-Wasserstoffwirtschaft zugrunde richten mit einer Art Self Fulfilling Prophecy? Man braucht es nur oft genug wiederholen...

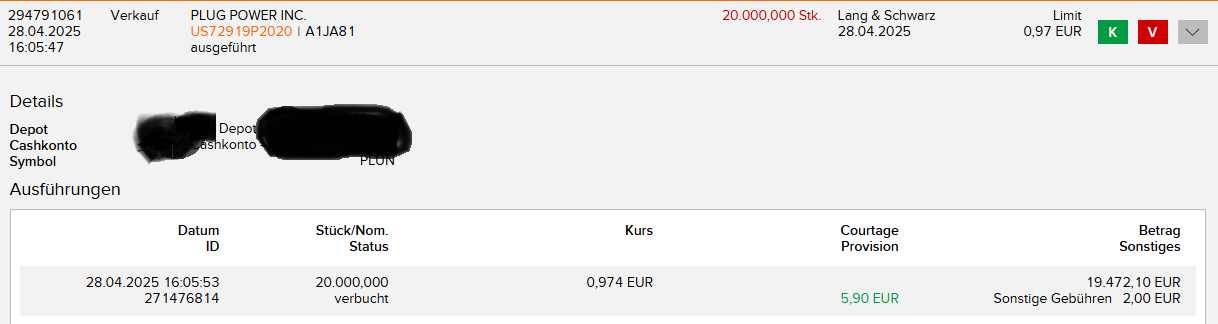

Also ich muss Danke sagen zu Plug, 20k Aktien EK 0,75 verkauft für 0,974. Ich weiß, die Profis hier lachen über so einen Trade aber ich weiß, das die Bäume nicht in den Himmel wachsen. Angedeutet hatte ich ja den Trade, aber hat sich schnell abgezeichnet, dass es schnell wieder Richtung Norden geht.

Optionen

| Boardmail an "Poolman" |

Wertpapier: Plug Power Inc |

Angehängte Grafik:

screenshot_2025-04-30_200028.png (verkleinert auf 41%)

screenshot_2025-04-30_200028.png (verkleinert auf 41%)

Der massive Cashburn war einer der Hauptkritikpunkte der letzten Zeit. Die Reduzierung ist ein Schritt in die richtige Richtung, aber der Geldhahn ist noch lange nicht zugedreht. Maßnahmen wie die Hochfahrung von Wasserstoffanlagen, Kostensenkungen von über 200 Millionen Dollar jährlich und Preisanpassungen sollen den Cash-Verbrauch weiter drosseln. Obendrein soll eine neue 15-Tonnen-pro-Tag-Wasserstoffanlage in Louisiana, betrieben im Joint Venture mit Olin, die Lieferfähigkeit verbessern.

Was sagen die Experten?

Die Analysten sind sich uneins. H.C. Wainwright bleibt optimistisch, bestätigt die Kaufempfehlung und sieht das Kursziel bei 3,00 Dollar. Jefferies hingegen ist vorsichtiger, belässt es bei "Halten" und senkte das Kursziel kürzlich auf 1,70 Dollar, unter Verweis auf die unsicheren Finanzaussichten.

Immerhin: Das Management scheint an die eigene Strategie zu glauben. CEO Andy Marsh lässt sich die Hälfte seiner Vergütung für 2025 in Aktien auszahlen. Zudem betonte das Unternehmen, 2025 keine weiteren Kapitalerhöhungen durchführen zu wollen. Das frische Geld aus der Kreditlinie und die operativen Fortschritte sollen ausreichen. Die kommenden Quartalszahlen werden zeigen müssen, ob Plug Power wirklich auf dem Weg der Besserung ist oder die finanziellen Altlasten doch zu schwer wiegen.

Erst hast Du die Nachricht also goutiert und jetzt ist alles Lüge? Ganz schön windig...

Aber ich gönne Dir Deinen Gewinn!

Optionen

| Boardmail an "Poolman" |

Wertpapier: Plug Power Inc |

sollte sich das demnächst in den Zahlen zeigen sehen wir auch wieder Kurse wie von den Analysten geschätzt .

Bin eingestiegen und warte ab

Dies zeigt wieder einmal, dass die Plug Power-Aktie nicht mehr rational bewertet werden kann.

Die schlechte wirtschaftliche Situation ist natürlich ein Treiber und die Basis des Abwärtstrends.

Plug ist seit Jahren fest in den Händen von Institutionellen Zockern. Ob Hoffnung auf ein Ende oder die Wette auf noch weiteren Bärenmarkt bei Plug, beides schafft unglaubliche Volatilität. Wie man diese Woche wieder einmal gesehen hat.

Langfristige Orientierung sollte man erstmal Abschreiben und Gewinne mitnehmen (am besten im europäischen Vormittagsmarkt). Jedoch fahren diese Strategie scheinbar sehr viele Anleger, so dass der Druck nach jedem Anstieg nach Meldungen immens wird.

Ändern kann dies nur eine Aussicht auf eine bessere wirtschaftliche Situation.

Die Zahlen am 08.05. stehen vor der Tür. Nach den letzten Zahlen des Gesamtjahres 24 hat die Aktie 60-70% an Wert verloren, weiß Gott auch wegen des trumpschen feindlichen Umfelds.

Muss man nun diesmal, wie jedes Mal große Angst haben und die Aktie am Besten bis dahin nicht berühren? Tja, was kann schon noch negativ überraschen und vielleicht sind auf Grund des Rückganges dieses Jahr genug Zocker bullisch orientiert. Fakt ist, die gar nicht so positive Nachricht am Montag hat die bullische Energie gezeigt, die die Aktie vorhält.

Das Thema auf Shorties Grillfest, kann man glaube ich streichen, dafür müssten sich Millionen Kleinanleger bullisch organisieren. Sicher auch schon mal passiert...

Habt alle einen schönen ersten Mai. Ich habe gestern Abend ein paar Aktien wieder aufgenommen.

Gruß Ede

den

Optionen

| Boardmail an "ede.de.knipser" |

Wertpapier: Plug Power Inc |

Plug ist kein kleiner und gut positioniert