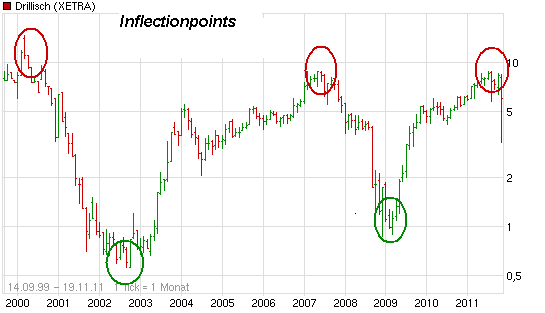

Shortkandidat Drillisch

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: 1&1 AG |

Was du immer mit den Analysten hast. Wen interssieren denn deren Empfehlungen? Im Gegensatz zu dir gibt es Leute, die selbstständig analysieren.

Und was langfristigen Erfolg angeht, willst du etwas behaupten, der orientiert sich immer am Buchwert?

Echte Cashcows gehen dir also am Arsch vorbei, oder wie?

Mal ein hypothetisches Beispiel. Firma XYZ macht 200 Mio € Umsatz und ist mit 200 Mio € an der Börse bewertet, erwirtschaftet dabei 15 Mio Nettogewinn und 20 Mio Nettocash pro Jahr. Das EK liegt bei 50 Mio €. Man schüttet den gesamten Cash an die Aktionäre aus, weil man ansonsten kein kapitalintensives Geschäft hat. Das macht man 5 Jahre in Folge so. Der Aktionär hat also allein durch die Dividenden der 5 Jahre die Hälfte des Börsenwerts gewonnen, während das Eigenkapital unverändert ist. Willst du mir jetzt ernsthaft erzählen, der Aktionär muss die Aktie schleunigst verkaufen, weil sie über Jahre hinweg mit KBV von 4 bewertet wird? Die Dividenden durch den hohen Cashflow sind egal? Ich soll auf 50% Dividendenrendite verzichten? Versteh ich dich da richtig?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

http://www.hussman.net/wmc/wmc100201.htm

Schau Dir nicht ein einzelnes Jahr an wie 2008 sondern langfristige Entwicklungen.

Und wenn bei DRI,FRN im Schnitt jährliche Steigerungen von 4% rauskommen und Du 5 % Rendite forderst,

wird der Wert langfristig um nen KBV von 1 schwanken 1,04/1,05=0,99*Buchwert

Bei Google liegt er immer deutlich drüber auch in einer Rezession, wenn die Risikoprämien steigen.

1,30/1,05=1,24*Buchwert

1,30/1,1=1,18*Buchwert

War das ironisch gemeint?

Welcher Analyst oder Zeitung gab mir denn die technischen bärischen Analysen zu Drillisch oder hat vor einem Absturz gewarnt.

Da war niemand, vielleicht hätte es noch mehr gegeben, wenn Juche auch einmal paar Kritiker zu Wort kommen lassen würde.

Interessantes theoretisches Beispiel aber sehr extrem. Die Umsatzrendite liegt bei nur 7,5%(gleicht also eher einem Kapitalintensiven Unternehmen) während man aufs EK 50% erwirtschaftet.;-)

Mit anderen Worten Dein Unternehmen hätte zusätzlich nen Haufen Schulden , arbeitet mit nen starken Hebel,ne niedrige GKR und ist stark konjunkturabhängigkeit.Wenn die Zinsen in ner Rezession steigen wird man die Dividende kürzen und neue Aktien emittieren.

Im Aufschwung kommt es vielleicht auf ein KBV von 2, die Margen steigen,die Kapitalbeschaffungskosten sinken und das EK wächst stark, im Abschwung 0,5, weil sich der Prozeß umkehrt.

Ne Firma die z.Bsp. 30% Umsatzrendite und 50% Eigenkapitalrendite erwirtschaftet, wird den Gewinn in der Praxis immer zu 100% einbehalten,reinvestieren(kauft neue, Stühle,Server,Mikrowellen,Kaffeemaschinen nicht zu vergessen etc.) , stark wachsen und schnell Nachahmer bekommen.

Zu welcher Art von Unternehmen Drillisch gehört und ob wir uns am Anfang einer neuen Rezession befinden, kann jeder für sich entscheiden.

Meine Meinung kennt ihr, schönes WE für den Rest.

Entscheidend ist doch nicht der Buchwert. Entscheidet ist doch wohl einzig was am Jahresende übrig bleibt.

Geht mal von der theoretischen Annahme aus, dass Freenet auf 1 Euro fallen würde, gleichzeitig aber trotzdem pro Share jährlich noch 0,50 € Div. zahlt.

In dem Fall wäre die FRN-Beteilung in den Büchern rd. 20 Mio wert. Nehmen wir mal weiter an, die Summe aller Schulden bei Dri würde zu dem Zeitpunkt noch 80 Mio Schulden betragen. Zins+Tilgung würden dann bei 8% Tilgung und 4 %zinsen nur 9,6 Mio jährlich machen. Verbliebe aus der Beteiligung immer noch ein Rest von 0,4 Mio übrig.

Da Dri aber selbst mit seinem Geschäftsmodell noch Geld verdient (50 Mio im Jahr), könnte dann noch eine stolze Div ausgezahlt werden. Alternativ bei keiner Dividende wäre der Laden in 2 Jahren Schuldenfrei. Und Du machst Dir Sorgen um die Kennzahl Buchwert?

Im Fall von Dri ist der Indikator völliger Schwachsinn. (tatsächlich und nicht empirisch betrachtet)

manham

Beweis für unser aller Mitteilungsbedürfnis sind doch wohl unsere Postings.

Die Diskussion ist einfach lachhaft. contrarian ist Buchwert offensichtlich wichtiger als Cash.

Und besonders peinlich ist es, wenn er seine eigene Argumentation nicht überprüft. Drillisch hat durchaus jahrelang vor Sonderfaktoren den Buchwert stark gesteigert, aber er argumentiert ja weiter nicht mit Zahlen.

Soll er halt weiter Aktien mit KBV unter 1 kaufen. Drillisch gabs nie unter KBV von 1 zu kaufen, auch wenn er das ständig propagiert. Und die EK-Entwicklung von DRI ist hervorragend, wenn auch unwichtig, wenn man hohe Dividenden ausschüttet. Aber auch da arbeitet contrarian mit falschen Zahlen oder gar keinen Zahlen. Ich hab überlegt, ob ich mir mal ne Excel-Datei mit den Daten seit 2004 anlege, damit ihm mal seine Fehler auffallen. Aber ob ich mir die Mühe machen soll, für jemanden, der es eh nicht verstehen will, ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Würde mich mal interessieren.

Du hättest also beispielsweise eine EON bei 25-30 € gekauft, obwohl das Geschäftsmodell wacklig ist und das Vermögen zu einem Großteil aus Goodwill besteht, und hättest auf Cashcows wie Nemetschek oder Drillisch verzichtet, nur weil die viel Cash in den Bilanzen aber wenig Goodwill und Sachanlagen haben?

Versteh ich dich da richtig?

EON hat übrigens auch das EK gesteigert, wie viele andere schlecht laufende Aktien auch. Ich frag mich gerade, ob die Leute alle bescheuert waren, als sie DRI bei 1-2 € gekauft haben, oder Nemetschek bei 7-8 €, obwohl man über Buchwert notierte und die Gesellschaften hohe Dividenden ausschütten und eher wenig in die Substanz des Unternehmens geben. Ist ja ein interessanter Ansatz von dir, Maßnahmen für Aktionäre als schlecht anzusehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Zu E.on innere Wert liegt bei ~28€ habe ich auch mal geschrieben, da würde ich und habe ich verkauft.

Kaufen würde ich nicht zu Kursen über 14€, Buchwert liegt bei ~20

Zu Drillisch

Was soll das lange rumgeeier. Der Wert wird die nächsten 2 Jahre auf mindestens 3,8€ wahrscheinlich sogar deutlich tiefer.

3,8€ sind mein persönliches Kurzziel und ich bin fest davon überzeugt das wir die sehen.

So jetzt dürft ihr Eure Kurzziele hier posten und dann ziehen wir Bilanz welche Analyse funzt.

nachdem die aktienkursentwicklung mehr oder weniger ungebrochen aufwärts verlief (selbst kurze shocks wie fukushima oder die verschärfung der schuldenkrise wurden im kurs unverzüglich beseitigt) und eine menge frischer aktionäre auf der bildfläche erschienen waren (nicht die nervenstärksten), ist die jetzige dusche absolut plausibel. viele fonds schließen ihre bücher und gehen erstmal abwartend ins neue jahr.

einen geschäftsjahresbericht mit drillisch als investmentposition: diesem rechtfertigungsrisiko setzt sich nicht jeder der smarten burschen aus. könnte ja auch schiefgehen, dtag wird sich auch etwas gedacht haben etc.

so ungefähr sieht es im ein oder anderen kopf jetzt aus.

im kommenden jahr werden wir sehen:

a) ob an den betrugsvorwürfen was dran ist

b) und wenn ja: welche konsequenzen das für drillisch hat

c) wieviel drillisch 2011 verdient hat

d) ob und wenn ja: wieviel dividende es geben wird

e) wie sich die freenet-beteiligung entwickelt

f) ob es den euro noch gibt und

g) ob es uns noch gibt

und wenn wir wollen, können wir dann nachgucken, was aus all unseren prognosen geworden ist

grundsätzlich fällt mir zu deinen beiträgen immer mein früherer banknachbar im matheunterricht ein: ein netter zeitgenosse, der zwar oft ein richtiges zwischenergebnis hatte, aber der weg, wie er dazu gekommen war, war meistens falsch, weshalb auch selten das richtige gesamtergebnis rauskam und er die schule (leider!) vorzeitig verlassen mußte.

soll heißen: es stimmt aus heutiger sicht schon, daß drillisch, was ich nicht für möglich gehalten hätte, ein "shortkandidat" (dein threadtitel) gewesen wäre. aber leider hattest du nicht die richtige begründung.

Und bei 8,6€ sollten wir so einen Wendepunkt erreicht haben und deshalb habe ich diese Thread eröffnet und geschrieben das das Abwärtspotenial überwiegt.

Ansonsten hätte ich im Bullenthread geschrieben der Wert ist unterbewertet und Charttechnisch sieht es gut aus,weitergehts die 10€ kommt, oder so.

Wenn jemand das anders sieht und sich in Bilanzen verzettelt und darauf schließt es geht noch weiter bergauf ist das okay.

Ich habe meine Preisvorstellungen geäußert und fände es nur fair, wenn Einige Bullen es auch tun.

Angehängte Grafik:

chart_all_drillisch.png (verkleinert auf 93%)

chart_all_drillisch.png (verkleinert auf 93%)

s.

Im Zeitraum Anfang 2013 bis Ende 2013

immer 3€ über dem Wert eines Prozentpunktes des Dax.

Will heißen: Dax = 6000 Dri = 9€

Dax =4.500 Dri = 7,50 €

Dax = 8.000 Dri = 11€

zu optimitisch ?

mit dieser Prognose sehe ich folglich noch 50 % Potential, wenn die gesamtwirtschaftliche Lage so bliebe wie sie derzeit ist, selbst wenn der

er Dax deutlich verliert, sehe ich für Dri wegen der Divdendenrendite zum derzeitigen Kurs keine Gefahr. Selbst wenn die derzeitigen Shareholder, die zu 8,xx eingestiegen sind, rausgehen sollten, finden sich wieder Käufer, wo sollten die sonst ihr Gelder halbwegs sicher parken.

Alle diejenigen, die mit Kursen von 3,xx oder geringer dabei sind, haben immerhin eine Rendite von ca. 20% im Jahr. Will ich diese woanders erreichen, muss ich traden ohne Ende oder halt nur Schwein haben.

Hefte meine Prog an die Wande und huldige meiner Glaskugel in ca. 2 Jahren

manham

Na dann fang doch mal an mit der Fundamentalanalyse!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Also, jeder soll schreiben wie ihm beliebt. Aber ich mag die Teile dann nicht aufgeführt sehen.

Optionen

| Boardmail an "RedPepper" |

Wertpapier: 1&1 AG |

Whoa, Black Betty (Bam-ba-Lam)

...

Optionen

| Boardmail an "RedPepper" |

Wertpapier: 1&1 AG |

Boah, continental, spring doch mal über Deinen Schatten und sperr mich als Ersten.

Feigling!

Optionen

| Boardmail an "RedPepper" |

Wertpapier: 1&1 AG |

Wo bleibt denn Deine Einschätzung Kat.

Was ist die Aktie für Dich wert und wohin geht die Reise die nächsten 2 Jahre.

Oder kneift Du ,weil Du doch keinen richtigen Plan hast?

Für einen Telko-Wert ist eine Dividendenrendite von 8% und ein KGV von ca. 10 - 12 angemessen.

Freenet dürfte die nächsten 2 Jahre seine Ausschüttung auf 1€ erhöhen, Drillisch diese Einnahmen (außer MSP) an die Aktionäre weitergeben. Also sollte die Dividende 2013 (für 2012) bei ca 70 cent liegen. Bei 8% Dividendenrendite entspricht das einem Kurs von 8,75€. Hier gehe von einem gleichbleibenden Geschäft (was an sich ziemlich langweilig ist) aus. Sollte durch die Technik, Kundenwachstum oder was weis ich noch etwas mehr rauskommen, können Kurse von 10€ auch möglich sein.

Durch das Geschäftsmodell an sich sehe ich nach unten eine gute Absicherung. Kurse unter 6€ sollten nie lange bestehen bleiben.

Optionen

| Boardmail an "MöpMöp" |

Wertpapier: 1&1 AG |

s.

Angehängte Grafik:

sc.png (verkleinert auf 72%)

sc.png (verkleinert auf 72%)