AT&S - Wachstumsweg zu 80 Euro

Der andere Punkt im Interview ist noch interessanter. Bisher ging man der Rohstoffe wegen aber vor allem wegen den Produktionsbedingungen (Lohnkosten, Sozialversicherungsabgaben, Steuerniveau, Arbeitsrecht) nach Asien.. Das alles kann man gar nicht wegsubventionieren. Geht ATS davon aus, dass sich das Arbeitsrecht oder die Abgabenquoten so massiv zugunsten der Industrie "verbessern" - wo alle Staaten der EU zunehmend mit dem Pensionssystem und seiner Finanzierung kämpfen (oder war das alles eh nicht so schlimm, und man ging nur wegen des höheren Profits nach Asien...).

Wenn sich das alles ausgeht, dann sollte Kulim in Europa gebaut werden. Und zwar noch bevor man Kulim in Kulim baut - finde ich. Denn Subventionen sind noch besser als Hybridkapital....

Wenn man beobachtet, was sich im Elektronik-Bereich alles tut, dann kann man nur zur Überzeugung kommen, dass wir erst am Beginn stehen. Gerade auch durch Corona nehmen insbesondere die IT-Konzerne die Welt in einen immer festeren Griff. Sie sind die gefühlten Lösungsanbieter in vielen Bereichen und werden sich dies auch nicht wieder einfach wegnehmen lassen.

Es gibt so viele Bereiche die zunehmend digitalisiert werden und das Tempo dazu ist atemberaubend. AT&S wächst seit Jahren schneller als der Markt und so wird es auch in Zukunft sein.

Die Weichen für die Substrate wurden bereits vor 10 Jahren gestellt. Die Ernte dazu wird man in den nächsten Jahren zunehmend einfahren.

Genauso wird es sich mit den Modulen verhalten. Die Vorarbeiten wurden bereits vor mehreren Jahren begonnen. Ich gehe davon aus, dass wir auch in diesem Bereich bald mit dem Bau einer größeren Fabrik rechnen dürfen.

Was die Börse aus all dem macht, wird man sehen. Vor fast 2 Jahren habe ich in diesem Thread ein 5-Jahres-Kursziel von 80 Euro ausgegeben. Das erschien vielen Illusorisch. Mittlerweile kann man davon ausgehen - dass bereits in 2022 - die ersten Analysten auch dieses Kursziel aussprechen werden.

Ich halte Kursentwicklungen - wie sie Mc Farlane weiter oben skizziert hat (Kursziele von 400 Euro) für möglich - wohl nicht in den nächsten 3 Jahren, aber im Zeitraum von 5 - 10 Jahren.

Ich wünsche allen Mitlesern hier ein erfolgreiches Börsenjahr 2022!

Wenn der Stand nicht auf der Consumer Electronics Show in Las Vega sondern hier in Deutschland, zB auf der Hannover Messe wäre, hätte ich mich da gern mal vor Ort näher informiert.

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: AT&S Austria Technologi |

Die Einstufung als Eigenkapital basierte auf unserer Analyse, nach der die Finanzierung durch die grundsätzlich getrennten Rechte und Verpflichtungen ein Finanzinstrument ist und daher eine Beurteilung auf Basis von IAS 32 erfordert. Aufgrund der uneingeschränkten Möglichkeit, sich der Begleichung der Finanzierung zu entziehen, wurde die Finanzierung entsprechend als Eigenkapital

eingestuft. Der Ausweis der Finanzierung erfolgte analog zu der von uns begebenen Hybridanleihe in der Position Hybridkapital. Gleichzeitig wurde vermerkt, dass zur Bestätigung des Ausweises als Eigenkapital ein noch laufendes Pre-Clearance-Verfahren bei der österreichischen Finanzmarktaufsichtsbehörde (FMA) anhängig und das Ergebnis zum Zeitpunkt der Aufstellung des Abschlusses noch offen war.

Mit Schreiben vom 30. Dezember 2021 hat die FMA mitgeteilt, dass sie die Behandlung dieser Finanzierungen als Eigenkapital als nicht zulässig erachtet. Infolgedessen haben wir diese als Fremdkapital behandelt und sie nunmehr als vertragliche Verbindlichkeiten ausgewiesen. Damit zusammenhängende Transaktionskosten werden nun erfolgswirksam erfasst. Die Auswirkungen dieser Änderung auf die Konzern-Gewinn- und Verlustrechnung, Konzerngesamtergebnisrechnung, Konzernbilanz und Konzern-Kapitalflussrechnung werden nun in den folgenden Tabellen dargestellt."

effektive Änderung beim Konzernergebnis: -46.000 €

vom Ergebnis her ein non-event

Aber ich weiß nicht, in wie weit das irgendwelche Auswirkungen auf Grenzlinien beim EK bei der Finanzierungen hat, wenn das EK jetzt etwas niedrig ausgewiesen wird. Angesichts der anstehenden Dinge sollte das aber ein Hintergrundrauschen sein...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: AT&S Austria Technologi |

Aber am Ende zählen diese Fragen der Verbuchung ohnehin nur für die Buchhaltung der Kreditgeber. Wenn die sich mit Covenants an formellen Eigenkapitalquoten aufhängen, spielt es eine Rolle. Aber de facto wird die Finanzstruktur von AT&S ja nicht mehr oder weniger riskant dadurch, wie Hybridkapital verbucht wird. Das ist am Ende ja reine Bilanzkosmetik.

Ich hatte hier ja schonmal geschrieben, dass ich es ökonomisch absurd finde, dass man diese nachrangigen Anleihen als EK verbuchen darf. Insofern kann ich die Entscheidung der Behörde im konkreten Fall gut verstehen. Allerdings ist es, wie gesagt, ja reine Etikettierung. Operativ ändert sich das Risiko der Finanzierung durch die unterschiedliche Klassifizierung ja nicht zum Nachteil des Unternehmens. Im Gegenteil: jetzt kann man vermutlich die Zinskosten dieser Anleihen als Finanzierungskosten abschreiben (wie bei Bankkrediten), während man das beim Hybridkapital vermutlich nicht kann, wenn es als EK gewertet wird (?).

Größe: Mindestens 300 Mio bis "Benchmark Size"

https://www.boerse-express.com/news/articles/...nleihe-deutsch-407039

Weiß jemand wo die Benchmark-Size liegt?

https://ats.net/de/2022/01/13/...taltet-die-kommende-datenrevolution/

Ich sehe die Nachricht dennoch in Summe als recht positiv, aus folgenden Gründen:

1.) AT&S ist ein Zulieferer der Chipindustrie. Insofern wären Überkapazitäten im Semiconductor Markt für AT&S an sich kein Problem -- jedenfalls solange, wie es im Bereich der Leiterplatten/Substrate selbst nicht auch Überkapazitäten gibt. Aber dafür gibt es in meinen Augen derzeit keinerlei Anzeichen. Im Gegenteil scheint hier der Kapazitätsausbau der Industrie der massiven Ausweitung der Nachfrage deutlich hinterher zu hinken.

2.) Ob es überhaupt zu Überkapazitäten im Chip-Bereich kommen wird, ist unklar. Zwar bauen im Moment alle großen Player ihre Foundries aus. Allerdings auch von einem Level, wo aktuell eine starke Überschussnachfrage besteht. Zudem ist das Wachstum im Chipbereich -- anders als früher -- derzeit nicht (nur) zyklisch, sondern strukturell. Durch das enorm wachsende IOT und Cloudcomputing dürfte es hier auf 15 Jahre hin ein strukturelles Wachstumsmoment geben, was es so früher nicht gab, als einfach nur in Wellen alte Intel-PCs durch neue abgelöst wurden.

Das heißt alles nicht, dass es nicht doch irgendwann wieder zu einem Schweinezyklus kommen kann und wird. Natürlich ist gerade die Nachfrage im Bereich Mobile aktuell auf einem künstlichen Hoch, das sich so nicht wiederholen wird. Aber man muss auch bedenken, dass AT&S mit seinen neuen Werken insbesondere für den Bereich Datacenter von Intel Substrate liefert, welcher stark strukturell wächst und weiterwachsen wird.

Wir werden hier sicher auch wieder Unterauslastung sehen temporär. Aber meiner Meinung nach nicht in den Bereichen, die man gerade ausbaut.

AT&S wird in Zukunft jedoch auch bei den Modulen und der weiter voranschreitenden Miniaturisierung (Verpackung der Chips) eine bedeutende Rolle spielen. Hier werden sich viele neue Anwendungsbereiche ergeben und wohl auch (große) Werke gebaut werden. Wenn man also mehrere Jahre nach vorne blickt, dann muss man auch das mit einschließen.

AT&S scheint mit an der Spitze einer neuen Entwicklung zu stehen, die zu mehr Wertschöpfung führt (6x mehr, meine ich mal gelesen zu haben) und damit wahrscheinlich auch zu höheren Margen. Vielleicht sprechen wir bei den kommenden Werken schon von 40% Ebitda-Marge!?

https://ats.net/de/wp-content/uploads/sites/3/...oadshow_20211108.pdf

Das würde ich jedoch größtenteils außerhalb der Diskussion um Schweinezyklen sehen. Denn das sind ja neue Technologien, wo AT&S bisher noch keine massiven eigenen Kapazitäten aufgebaut hat, und wo es auch im Markt selbst sicher noch keine Überkapazitäten gibt.

Eine theoretische Gefahr von Überkapazitäten gibt es vermutlich eher in den operativen Kernbereichen PCBs und ABF Substrate.

Die aktuelle Kursschwäche ist wohl hauptsächlich damit zu erklären, dass es sehr ungewiss ist, wie sich Omikron auf die chinesischen Werke auswirkt. China scheint ja weiter die Zero-Covid Strategie zu verfolgen. Das birgt natürlich auch das Risiko, dass es auch bei AT&S zu Produktionsausfällen kommt.

Daneben liegt es aber wohl auch an der allgemeinen Kursschwäche der Techwerte.

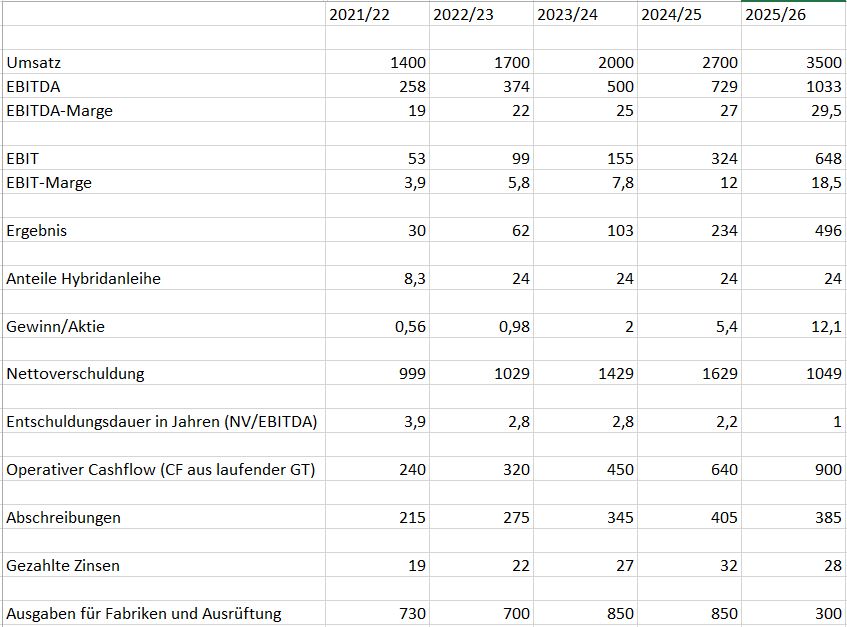

Ich habe daraufhin meine bereits seit etwa einem Jahr bestehende Tabelle (siehe unten) aktualisiert:

Geändert hat sich folgendes:

Vor einigen Monaten hat das Unternehmen einen höheren Umsatz für 2025/26 (3,5 Mrd - bisher 3,0 Mrd) prognostiziert.

Des weiteren wurde die Begebung einer neuen Hybridanleihe bekannt. Ich gehe von einem Hybridkapital von 525 Mio ab dem Geschäftsjahr 2022/23 aus. Das entspricht dem Faktor 3 des bisherigen Hybridkapitals.

Meine Tabelle hat sich also insofern verändert, dass sich die jährlichen Zahlungen an die Hybridanleihebesitzer auch um den Faktor 3 erhöhen. Berücksichtigt wurden die erhöhten Zahlungen beim Ergebnis/Aktie.

Auf der Gegenseite wird die Nettoverschuldung entsprechend weniger stark steigen. Auch die Entschuldungsdauer und die gezahlten Zinsen sinken damit.

Angepasst wurden auch die Abschreibungen. Nachdem die Ausgaben für Fabriken und Ausrüstung im laufenden GJ bereits bei über 700 Mio liegen werden und das erste HJ bereits abgeschlossen und bilanziert ist, lässt sich damit bereits auch ganz gut die erwartete Abschreibungshöhe für das Gesamtjahr schätzen.

Mit der neuen Hybridanleihe sollte NV/EBITDA nicht den Faktor 3 überschreiten.

Angehängte Grafik:

tabelle_at_s.jpg (verkleinert auf 60%)

tabelle_at_s.jpg (verkleinert auf 60%)