Langfristdepot-Vergleich 2008 - Startthread

es wird hier insgesamt viel auf rohstoffe jesetzt - da wollen meine sonnenkinder mächtich mitmischen

reichlich promille oder totalverlust is bei mich wie immer anjesacht

also:

comdirekt findet meine werte unter

SLND.NOO 20% NASCHDAXSYMBOL - SLND

SESI.NAP 20% NASCHDAXSYMBOL - SESI

SLTN.NAP 20% NASCHDAXSYMBOL - SLTN

SOEN.NAP 20% NASCHDAXSYMBOL - SOEN

ICPR.NAP 20% NASCHDAXSYMBOL - ICPR

falls eines meiner sonnenkinder nich den aufnahmebedingungen entspricht als alternative

SOPW.NAP 20% NASCHDAXSYMBOL - SOPW

alle meine kinder bitte in dollarchen abrechnen und ohne sl ins depöle aufnehmen.

wat in meiner birne wegen de sonnenkinder vorging schreibe ich später ma uff

Dank und Gr.Gr.

Optionen

Bougainville Copper

Riesenmine und andere Lizenzen, die nach Bürgerkrieg wieder in Betrieb genommen werden sollen. V.a. politische Spekulation. Da die Mine schon in Betrieb war und Rio Tinto die Muttergesellschaft ist, sind weder Ressourcen noch Finanzierung ein Problem.

Metis Capital

Beteiligungsgesellschaft mit hohem Wachstum und Cashflow v.a. der Japan Auto Tochtergesellschaft.

Arafura

hat grosse Ressourcen in Seltenen Erden (->Hybridautos), Phosphat(->Düngemittel), Uran ua. Muss aber bei ca . 70 mio Marktkapitalisierung eine Finanzierung von 750 Mio auf die Beine stellen. Gelingt das, sollte der Kurs deutlich steigen.

Intertainment

Hier steht wie gehabt der Vergleichsprozess um die Auswertungserlöse an zentraler Stelle, für die Filme aus der Zusammenarbeit mit Franchise Pictures. Es geht um Gelder in Höhe von 49 Mio Euro (+ evt. Zinsen für 8 Jahre). Die Verlustvorträge in Höhe von 170 Mio und die Tatsache dass Herr Kölmel von Kinowelt Intertainment wieder mit operativem Geschäft versehen will bilden die Grundlage für eine Turnaround-story.

Aktuell:

der Kurs steht gerade bei 1,74€ , bei einem Übernahmeangebot von Kinowelt bei 1,82€ , eine recht sichere Rendite von 4,6 % für nur 2 Wochen.

Morphosys

CB8NGU

2004 hatte ich sie als Aktie im LDV-Depot , diesmal ein Knock-out Papier auf unser Jammerpapier Morphosys.

Trotzdem bedeutet das, dass ich Werte wie Analytik Jena und UMS draußen lasse, obwohl ich die beiden Aktien sehr positiv sehe. Genauso hat es eine GFT nicht in mein Depot geschafft, obwohl dort der Vorstand ständig eigene Aktien kauft und GFT bei KGV07 von 10 stark wächst. Aber GFT ist eng mit der Bankbranche verbunden, und auch wenn ich nicht glaube, dass GFT von der Bankenkrise betroffen sein wird, geh ich das Risiko nicht ein. Auch Werte wie Computerlinks (niedriges KGV von 7-8) oder Silicon sensor (mit Wachstumsdynamik) musste ich draußen lassen, da es jeweils einen kleinen Haken gab (bei CPX die Branche und bei SIS das zuletzt schlechte 3.Quartal). Genauso habe ich optisch günstige Werte wie Metis (KGV08 von 5) oder Alliance Inflight nicht rein genommen, da bei diesen Werten noch zu viele Fragezeichen offen sind.

Nur nach KGV und Bilanz zu gehen, kann ins Auge gehen, wie ID Media 2007 bewiesen hat. Ich hab aber nebenbei ein Turnarounddepot mit relativ marktengen Aktien, das ich außerhalb der Wertung laufen lasse. :)

Depot für Vergleich 2008

Alphaform – 548795 – Xetra – 20%

Hoefft&Wessel – 601100 – Xetra – 20%

Jetter – 626400 – Xetra – 20%

Pulsion – 548790 – Xetra – 20%

Morphosys Long Zertifikat - TB0YXE – Emmi – 20%

Die Begründungen für die 5 Werte als auch meine Einschätzung zum Gesamtmarkt folgen noch in den nächsten 2-3 Tagen.

Turnaround-Depot 2008 außerhalb der Wertung

Alliance Inflight

Metis

Progeo

Tecon

United Labels

Alle Aktien mit 20% gewichtet und in Frankfurt gehandelt.

Ich bin echt mal gespannt, welches Depot besser läuft.Wär ja der Hammer, wenn das Turnarounddepot besser läuft, was ich für durchaus möglich halte. Aber das würde wohl die Chaostheorie bestätigen, wonach auch ein Affe auf die richtigen Aktien tippen könnte.

Na dann, viel Glück allen anderen Usern. Ihr werdet es brauchen.

Grüße

Optionen

Cytori CYTX.NAS 25%

Medarex MEDX.NAS 25%

AT0000A07V90.EWX Turbo Bull auf Intercell 10%

CB8NMT.C13 Turbo Bull auf Medigene 15%

DB9K56.C40 Optionsschein LZ Juni 2009 Basis 65 auf Morphosys 25%

Wird mich massig %e Kosten, aber ich wollte eh nicht so hochhebelig kaufen....

Optionen

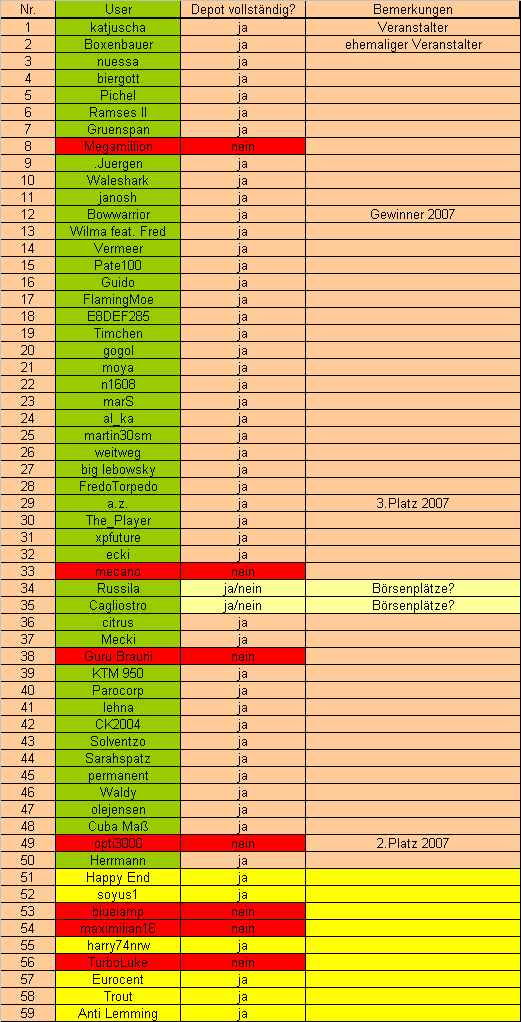

Überprüft bitte, ob die jetzige Tabelle zur Anmeldung korrekt ist! Vielleicht hab ich ja irgendein depot übersehen. Es wäre schade, wenn ich jetzt alle Daten einpflege, und dann etwas fehlt. Erleichtert mir einfach die Arbeit. Danke!

Jedenfalls haben wohl anscheinend 4 Leute unter den Top50 kein Depot gemeldet, und unter den Nachrückern auch einige nicht. Möglicherweise kann ich demnach alle gemeldeten Depots zulassen. Wären jetzt 52 Depots, falls ich nichts übersehen habe.

Die Startkurse werd ich wohl erst Montag früh posten. Vorher werde ich das einpflegen in die Datenbanken nicht schaffen. Bis dann!

Optionen

Angehängte Grafik:

anmeldung-stand040108.png (verkleinert auf 97%)

anmeldung-stand040108.png (verkleinert auf 97%)

Optionen

Pulsion 25 % Frankfurt 548790

GFT 25% Xetra 580060

Invision 25% Xetra 585969

Gruß Cagliostro

Tja, Schicksal, what shall´s...

Wer auch immer Interesse hat, kann im nächsten Jahr folgende Werte aus dem Ösi-Land verfolgen (am besten zu je 20% gewichtet):

Intercell (ICLL.EAV)

Mit ihrer Entwicklung der neuen Japan-B-Impfung kommt Intercell nun so richtig ins Verdienen. Weiters hat sich Novartis bei Intercell eingekauft und die Anteile weiter aufgestockt. Eine gewisse Übernahmefantasie spielt neben der konservativen Branche "Pharma" als weiterer Kaufgrund mit.

Verbund (VER.EAV)

Ebenfalls konservativ, dazu aus der Energiebranche und das beste: Ein hoher Anteil an Wasserkraft. Die Herstellungskosten bleiben praktisch gleich (egal wie teuer Öl oder Uran oder sonst was wird) und Verbund profitiert von jeder Preissteigerung.

Wienerberger (WIE.EAV)

Der größte Ziegelhersteller der Welt ist derzeit mit einem KGV von rund 10 und einer Dividendenrendite von rund 4% einfach billig, vor allem wenn man berücksichtigt, daß Wienerberger jedes Jahr ordentlich wächst.

Teak Holz International (TEAK.EAV)

Einer der billigsten (KGV about 4), ein richtig grünes Investment.

A-Tec (ATEC.EAV)

Der spekulativste Wert. Mirko Kovats zimmert einen österreichischen Industriekonzern und ist dabei sehr stark im Kupferbereich engagiert. Wer kennt nicht die Diskussionen rund um NA und deren belgischen Übernahmeziel... Und Mirko Kovats ist einer der cleversten Manager... Sicher riskant, aber diese Aktie war vor rund einem halben Jahr schon bei knapp 200 Euro. Dies könnte bei gutem Wind für Kovats wieder erreichbar sein. Allerdings muß man auch darauf hinweisen, daß er bereits einen hohen Fremdfinanzierungsanteil eingegangen ist. Deswegen sehr spekulativ.

Viele Grüße aus Wien,

Guru Brauni

Da die Vorstände aber stark kaufen, geh ich eigentlich davon aus, dass GFT weiter wachsen wird, und smot das KGV08 wohl irgendwo bei 8 liegen dürfte. Aber ich kann nunmal nicht 12 Werte aufnehmen.

Bei UMS erwarte ich sogar ein KGV08 von 7, wenns beim aktuellen Euro/Dollar-Kurs bleibt. Nur hab ich mich wirklich gezwungen, jetzt mal alle Risiken auszuschließen und weniger spekulativ zu werden. Wobei Jetter auch von einzelnen Großkunden abhängig ist, aber da bin ich auch selbst noch gar nicht investiert. Die hab ich eher wegen 2009 schon aufgenommen.

Optionen

PUMA 696960

ADIDAS 500340

K-SWISS INC 880266

FOOT LOCKER 877539

jeweils 20% bitte :-)

Gruß

Happy

Optionen

Ist wieder ne so ne typische Bewertungsnummer von mir. Mir gehts ja nicht unbedingt ums KGV oder um den Cashbestand, aber Beides zusammen sucht schon seines gleichen. KGV07 dürfte bei etwa 8,5 liegen. Der Buchwert pro Aktie liegt bei 3,85, also KBV von 0,9. Zudem hat Alphaform vermutlich Mitte 2008 bereits einen Cashbestand von 2,5 € pro Aktie bei Null Finanzverbindlichkeiten. Okay, Alphaform wächst seit Jahren nur sehr gering, so auch 2007 mit etwa 5% beim Umsatz. Aber dieses operative Geschäft mit 22-23 Mio € Umsatz und 2,5 Mio € Überschuss bekäme man abzüglich Cashbestand zu 1,05 € pro Aktie, also rund 5,5 Mio €. Alphaform sieht sich zudem als konjunkturunabhängig an und würde sogar von einer weiteren Konsolidierung der Branche profitieren. Zudem war Alphaform auch in den Jahren ohne nenneswerte Gewinne immer Cashflow-positiv, was die sehr gute Bilanz erklärt (EK-Quote=88%).

Fazit: Erwirtschaftet Alphaform noch 2 Jahre den freien Cashflow von 2006 und 2007, liegt der Cashbestand in 2,5 Jahren auf Höhe der aktuellen Marktkapitalisierung. Ist für mich ein Kaufargument.

Hoefft&Wessel (Kurs = 4,75 €)

Eine klassische Situation, wo schon ein Geschäftsbereich hochprofitabel ist, aber die beiden anderen Bereiche bislang das Konzernergebnis verhagelt haben. Der aktuelle Auftragsbestand in einem und die Restrukturierungen im anderen Bereich werden dafür sorgen, dass der Konzerngewinn erheblich ansteigen wird. Auch das Umsatzwachstum dürfte 2008 mit 25-30% beeindruckend ausfallen. Das KGV, dass 2007 noch bei etwa 18 liegen dürfte, wird 2008 höchstwahrscheinlich auf 10 fallen. Und das ohne weitere Großaufträge einzurechnen. Da H&W sehr gut positioniert ist, dürfte man gute Chancen auf weitere Aufträge haben. Zudem ist H&W auch im Bereich RFID mit guten Produkten vertreten, und könnte von der Cebit dort auch mehr Aufmerksamkeit bekommen. Ist für mich eine der sichersten Wachstumsstorys für die nächsten 1-2 Jahre.

Jetter (Kurs = 11,3 €)

Jetter ist ebenfalls eine Wachstumsstory im Bereich der elektrohydraulichen Steuerungsysteme, sowohl was die letzten Jahre anbetrifft, als auch was das Wachstum ab 2009 angeht, dass durch die Markteinführung von Fertigungsanlagen bei Hartglasflaschen gesichert ist. Die Aktie war nach den letzten Zahlen unter Druck gekommen, weil Aufträge im 1.Quartal vorgezogen wurden und deshalb das 2.Quartal mit einem leichten Minus abgeschlossen hat. Der Gewinnhebel ist bei Jetter aber enorm, was dazu führt, dass bei normalen Quartalsumsätzen von 12 Mio wieder die Gewinne sprudeln werden. Allerdings ist die Aktie nicht krass unterbewertet, was das KGV anbetrifft. Ich hoffe vor allem darauf, dass das 2.Halbjahr mit Hinblick auf 2009 Fantasie bieten wird. Kursziel sollte bei 17 € liegen.

Pulsion

Pulsion läuft jetzt seit über 3 Jahren seitwärts, obwohl sich die Geschäftsentwicklung deutlich verbessert hat und man am Beginn der Vermarktung einer neuen Produktlinie (Picco2) steht und die auch die entsprechenden Zulassungen der Behörden erhalten hat. Das Jahr 2007 wurde noch von Kosten für diese neue Produktlinie belastet, aber ab dem 4.Quartal 2007 sollte sich das Ebit wieder deutlich verbessern. KGV08 dürfte bei knapp 11-12 liegen. Für einen wachstumsstarken Medizintechnik-Wert m.E. zu wenig. Allerdings ist Pulsion sicherlich von Picco 2 abhängig und der Buchwert liegt gerade mal bei 2 € pro Aktie. Man muss also schon auf die Produkte und das Management bauen, wenn man hier investiert.

Morphosys

Na ja, eckis Thread dürfte ja bekannt sein. Zu Morphosys gibts daher nichts Neues zu sagen. Für mich ist Morphosys der einzige Biotech-Wert, den ich anfassen würde, weil er über die höchste Absichertung verfügt, im Gegensatz zu den Biotechs, die nur an 1-2 mehr oder weniger aussichtsreichen Eigenentwicklungen arbeiten und das auch noch schwerer finanzieren können. Dieses geringe Risiko zeigt sich durch die Breite der Pipeline (bereits jetzt 50 Antikörperprogramme), den hohen Cashbestand, den gesicherten Zahlungen von Novartis (mindestens 40 Mio € jährlich), der neu entstandenen Fantasie der leichter zu finanzierenden eigenen Pipeline, und last but not least durch die bereits hohen Gewinne, die durch Milestones und Tantiemen entstehen. Ex Cashbestand ist Morphosys nur mit 225 Mio € bewertet. Für mich bei diesem riesigen Potenzial und dem opeartiven Cashflow und den Novartiszahlungen ein schlechter Witz. Im TecDax fällt mir kein anderer Wert ein, den ich trotz meiner ehere negativen Einstellung zum Gesamtmarkt sofort kaufen würde. Kursziel 70 €.

Ich hab die Aktie noch gehebelt, wenn auch nicht sonderlich stark (Hebel liegt bei 3,1).

Optionen

Wenn das so weitergeht, krieg ich echt Probleme, am Wochenende alles einzupflegen.

Optionen

Dein Zerti dürfte bis zu Kursen von ca. 90€ die bessere performance bringen, ausser er wird vorher ausknocked.....

Mein OS kommt halt erst um 65 ins Geld, aber da er bis Juni 09 läuft ist ja auch noch Zeitwert dabei. Über 90 läuft er dann deinem Zerti massiv den Rang ab, weil der OS dann immer noch einen ordentlichen Hebel hätte, während der beim Zerti schon weit zurückgegangen wäre.

Nur ob Morphosys die 90 bringt zum Jahresende? Bei einem Stimmungsdreh locker. Aber kommt der?

Optionen

2 Bemerkungen

1. Bowwarrior, du hast leider 2 Werte ins Depot genommen, die weder das Umsatz-noch das Mindestkurs-Kriterium erfüllen. Daher muss ich laut Regeln deine verbleibenden 3 Werte zu jeweils 25% gewichten und die restlichen 25% als Cash führen.

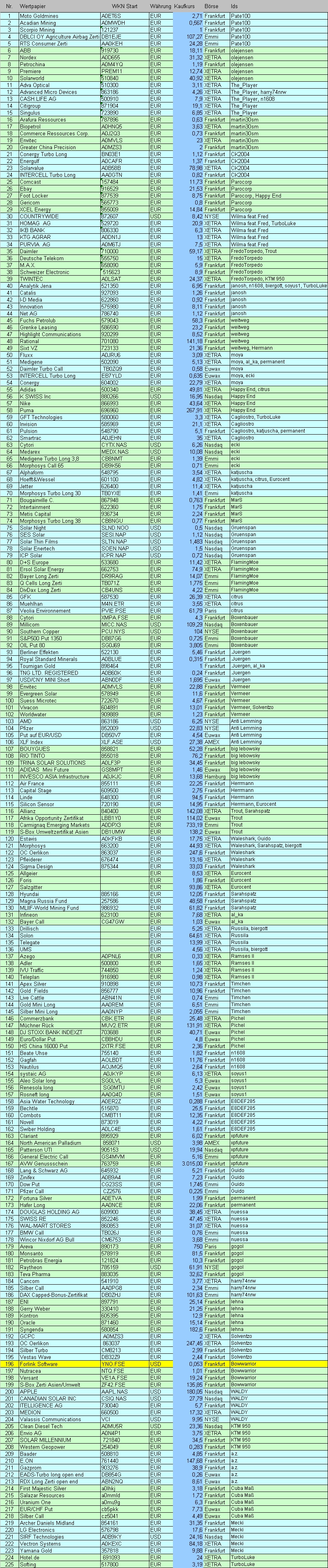

2. Wenn sich jemand über einen anderen Börsenplatz wundert, als er angegeben hat, dann hat das folgenden Grund. Wenn sich Aktien an deutschen Börsenplätzen gedoppelt haben, habe ich einen einheitlichen Börsenplatz gewählt. Das betrifft nur Aktien, keine Derivate. Die Kurse waren da minimal unterschiedlich. Ich finde es der Übersicht wegen sinnvoller. Beispielsweise können wir so bei Einzelaktien die Performence besser vergleichen und es doppelt sich nicht manch ein Wert so wie letztes Jahr. Wenn jemand allerdings einen Börsenplatz in US-Dollar gewählt hat, hab ichs dabei belassen, wie beim Beispiel AMD, wo 2 Börsenplätze im Depotspiel auftauchen. Ich hoffe niemand hat was gegen diese Regelung.

Übersicht über die Depots wirds wahrscheinlich erst mit dem ersten Update geben. Hab die nächsten Tage wenig Zeit, die entsprechende Tabelle zu erarbeiten.

katjuscha

Optionen

Angehängte Grafik:

startkurse08.png (verkleinert auf 63%)

startkurse08.png (verkleinert auf 63%)

Grüße vom Waleshark.

Optionen

Na ja, kleine Kinderkrankheiten gibts am Anfang immer. Werd ich noch ändern die beiden Aktien. Wenn noch jemandem was auffällt, schreibt es mir möglichst schnell, bevor ich die Tabelle mit den Depots erstelle!

@Waleshark, ging schneller als ich dachte. Netto nur etwa 16-18 Stunden. Letztes Jahr hats länger gedauert. Muss wohl an der Erfahrung liegen. :)

Optionen

Hab heute einen schönen Zeitungsartikel über Oerlikon gelesen, deswegen sind sie mir aufgefallen :-)

Optionen

Optionen

Optionen

Wobei Nasi das vielfache an Handel hat. Wenn du es dir einfacher machen willst....