IVU - sachlich und konstruktiv

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

In Anbetracht dessen, dass die Vergnügungsparks bis auf Weiteres geschlossen haben und somit auch kein Fahren der Achterbahn möglich ist ... sind die börsennotierten Firmen in der Pflicht.

Um den Verlust des Grundrechts auf Achterbahnfahren erträglich zu gestalten, werden die Nebenwerte unterhalb des S-Daxes zu einer täglichen Volatilität von mindestens 5% zwangsverpflichtet. Wer sich dieser Verpflichtung auch nach zweimaliger Abmahnung verweigert, der muss mit Ausschluss aus dem Prime Standard rechnen.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: IVU Traffic Technologie |

www.equitystory.com/Download/Companies/ivu/...508-JA-2019-EQ-D-00.pdf

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Juli wieda schnella

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Hardstylister2" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

https://boersengefluester.de/ivu-traffic-rekordzahlen-vorgelegt/

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Guckt der eigentlich auch ein einziges Mal in die Finanzberichte der Unternehmen, die er analysiert, oder guckt er nur auf die groben Daten des Zahlenwerks?

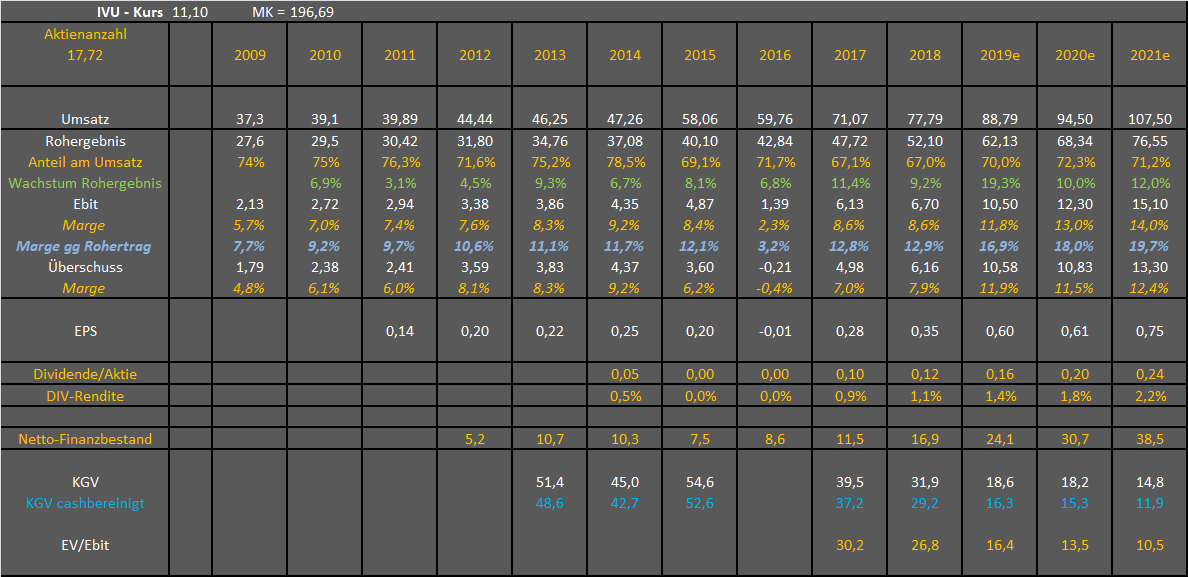

In diesem Fall wieder seine Überraschung über die Ebit-Marge. Was soll daran überraschend sein, wenn letztes Jahr ein erheblich negativer Faktor angefallen war, ohne den die Marge bereits bei 15% gelegen hätte. Jeder hier im Forum wusste, dass es wieder mindestens 15% werden, erst recht nach den letzten Aussagen zum Rohergebnis. Seit 2009 ist die Ebit-Marge gegenüber dem Rohergebnis in jedem Jahr gestiegen, nur 2016 aufgrund der damaligen Sonderabschreibungen nicht, wobei 2016 bereinigt ebenfalls einen Anstieg zeigte. Und seit 2018 steigt die Marge nochmal deutlich steiler, was ich auf höhere Software und Cloud-Umsätze zurückführe. Daher dürfte man 2021 durchaus die 20% Marge anpeilen, vorausgesetzt unsere Rohertragserwartungen werden durch Corona nicht allzu sehr torpediert. Im Geschäftsbericht steht übrigens, dass sich Corona am ehesten in 2020 im hardwarenahen Geschäft auswirken könnte, falls die Installationen von Bordrechnern verschoben werden müssen.

Dementsprechend macht jedenfalls G.Kruse jetzt auch wieder den gleichen Fehler für die 2020er Aussagen. Wieder orientiert er sich an den niedrigen Vorstandsprognosen statt sich mal die bereinigten Daten anzuschauen. Daher meint er jetzt, Zitat: "Für das laufende Jahr kalkuliert der Manager mit Erlösen von mehr als 90 Mio. Euro und einem EBIT von Untergrenze 10 Mio. Euro. Die Rohergebnis-Marge – also das bereits erwähnte Verhältnis von EBIT zum Rohergebnis – soll bei rund 15 Prozent landen. Das wäre zwar ein Rückgang gegenüber 2019. Anderseits liegt der Mittelwert der vergangenen drei Jahre bei 14,2 Prozent."

Wie kann man denn da einen Mittelwert der letzten Jahre benutzen? Also bitte! Wenn nix unvorhergesehenes passiert (okay, das kann bei Corona durchaus sein, aber tut für meine Argumentation nichts zur Sache), dann wird die Marge bei steigenden Umsatz ebenfalls steigen. Sorry, wenn ich hier immer gegen G.Kruse austeile, aber es ist seit Jahren immer das gleiche. Er orientiert sich immer an der Vorstandsprognose zu Jahresbeginn, setzt 5-10% drauf, und das wars dann an Analyse. Und dann ist er jedes Jahr verwundert, dass seine Schätzung meilenweit überboten wird. Irgendwann wäre ein Blick in die Finanzberichte über die 2-3 Seiten des Zahlenwerks hinaus mal ganz sinnvoll. Ansonsten kann man sich solche Analysen auch sparen, wenn man nur das abschreibt was in Adhocs steht. Das bringt für den Finanzmarkt keinen Mehrwert, da die News ja eh jeder lesen kann und damit bekannt und eingepreist ist. … na ja, positiv zugute halte ich, dass es wenigstens so einen Blogger mit Reichweite gibt, der IVU überhaupt bespricht und somit am Markt bekannter macht. Also falls er hier mitliest, … Ich will dich nicht verjagen! :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Nagelt mich nicht drauf fest, aber wenn ich es richtig in Erinnerung habe, lag die bereinigte Marge in 2016 bei 12,4% und 2018 bei 15,2%.

Für die 2020er Zahlen war ich ursprünglich von 12% Wachstum sowohl bei Umsatz als auch Rohergebnis ausgegangen. Ich bin entsprechend der Vorstandsaussagen weiter optimistisch aber nun etwas vorsichtiger herangegangen. Umsatz würde dann 6% und Rohergebnis 10% steigen. Marge bei 18%.

Beim Überschuss wird es wohl keinen oder nur geringen Anstieg geben, aufgrund des Steuereffekts in 2019. Ich kalkuliere grundsätzlich erstmal mit 12% realer Steuerquote, wo sie 2019 ohne den Sondereffekt lag.

Ist in Zeiten von Corona natürlich alles etwas unter Vorbehalt zu sehen, aber der Vorstand klingt ja im Geschäftsbericht auch anhand des Auftragsbestands und des digitalen Geschäfts von IVU weiter optimistisch, geht aber auch von einer Normalisierung der Corona-Maßnahmen im 2.Halbjahr aus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

ivu-jahre2020.png (verkleinert auf 42%)

ivu-jahre2020.png (verkleinert auf 42%)

Finde ich auch erstmal ausreichend, auch wenn es wahrscheinlich Kritiker gibt, die aufgrund des Cashs mehr verlangen. Aber mir ist Wachstum und kleinere Aktienrückkäufe lieber. Falls der Aktienkurs nochmal etwas stärker fallen sollte, bin ich weiterhin für ein größeres Aktienrückkaufprogramm, also unterhalb 9 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Cashbereinigtes KGV unter 12 in 2021, mehr muss man ja eigentlich nicht wissen.

Heute bekommen viele ihr Gehalt, das wird teilweise auch noch mal an die Börse fließen.

Gestern sind die Erstanträge in den USA um das 10fache von knapp 0,3 Mio. auf 3,3 Mio. gestiegen...und der DOW ging nach oben...verrückt. Am Wochenende wird das Ausmaß in den USA wohl noch mal deutlicher zu sehen sein. Ohne pessimistisch zu sein, gehe ich in der kommenden Woche von einer roten Woche in den USA aus und der Dax wird wie immer mitverhaftet. Ich hoffe, ich irre mich.

Optionen

| Boardmail an "urlauber26" |

Wertpapier: IVU Traffic Technologie |

Vermutlich wird IVU aber wieder stark ins alte saisonale Muster mit einer kräftigen Verschiebung ins Q4 rutschen.

Steh gerade auf dem Schlauch:

Bei den Rückstellungen in 153, für welches außereuropäische Projekt könnten die 2,3 Mio. zugeführt worden sein ?

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

auch ein Signal der Stärke...obendrein, ein Pflaster für so manch geplagtes Anleger-Herz, ist die Dividende

auch noch steuerfrei -

Optionen

| Boardmail an "HamBurch" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Die EQS-Group z.B. bietet solch eine Full-Service-Lösung an.

Siehe hier:

http://mobile.dgap.de/dgap/News/corporate/...streffen/?newsID=1304507

Optionen

| Boardmail an "Juliette" |

Wertpapier: IVU Traffic Technologie |

10 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: aramed, bradetti, Canis Aureus, Daxxxxjäger, fws, halbgottt, lacey, Libuda, rzwodzwo, WissensTrader