Drillisch AG

Warburg machen den Auftakt für die neuerliche Kurszielsenkungswelle.

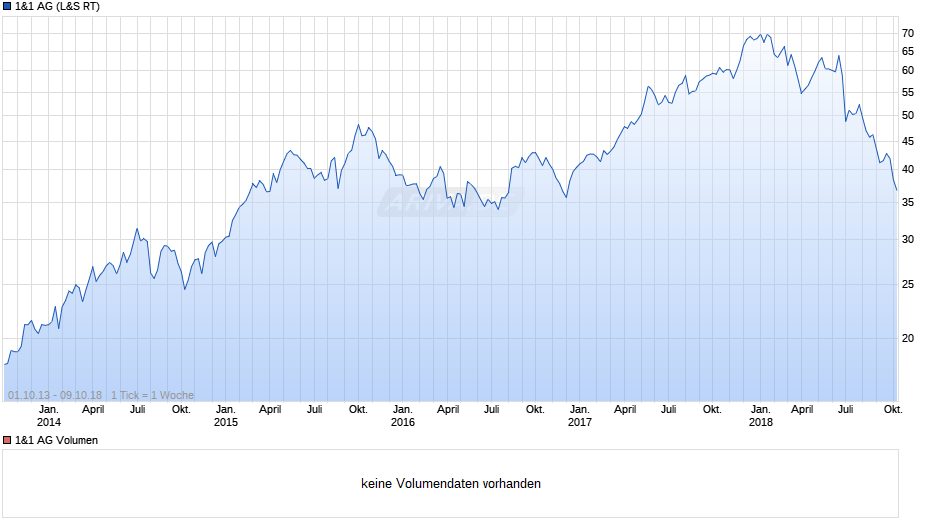

Anfang des Jahres lautete das Ziel noch 84 Euro. Dann 70. Jetzt 64. Bald 55?

Die Analysen von Warbug sind auf der Drillisch Homepage online und durchaus lesenswert.

Grund für die erste Senkung waren die Smartphone Subventionen.

Wichtig für die getroffenen Annahmen und Schätungen waren:

1. Basisszenario: Drillisch behält sein Capex-Light-Geschäftsmodell bei und investiert nicht in die Infrastruktur.

2. Basisszenarioannahme: Fehlende irrationale Bewegungen von Wettbewerbern durch Auslösung von Preiskämpfen.

Punkt 2 scheint momentan schon im Gange und Punkt 1 könnte bald folgen. Dann wäre natürlich eine Grundannahme der Analyse falsch und demnach auch die Schätzungen, die bis ins Jahr 2030 gehen.

Darf UI eigentlich kaufen oder wird da wieder irgendein Gesetz gebrochen?

Ich meine Aktienrueckkauf wäre ja nicht das dümmste und würde auch Ruhe reinbringen.

Der höhere Zinssatz beim USD sorgt als Staubsauger wegen besserer Rendite.

Und verschärfend haben wir jetzt auch noch einen hohen Ölpreis in EUR.

Das bedeute diese Menge EUR fließt aus dem Lan ab und wirkt zusätzlich deflationär.

Helfen würde eine Erhöhung der Gedmenge, aber das möchte die EZB nicht.

Auf dem Konto EUR zu haben ist wegen Bail-In-Gefahren (siehe spanische Banken) aber leider auch keine Option.

Hab heute nochmal nachgelegt.

Optionen

| Boardmail an "Roecki" |

Wertpapier: 1&1 |

Bekanntgabe war am 12.05.2017:

"Die heute veröffentlichte Ankündigung des Zusammenschlusses von 1&1 und Drillisch wird den deutschen Telekommunikationsmarkt verändern. Beide Parteien träumen von einer neuen "vierten Kraft" auf dem Mobilfunkmarkt - es bleibt abzuwarten, welche Spuren die Fusion bei den bisherigen Netzbetreibern Deutsche Telekom, Vodafone und Telefónica hinterlassen wird. [...] Die Drillisch AG soll dabei weiterhin eine eigenständig börsennotierte Gesellschaft bleiben. Laut der heutigen Mitteilung soll es auch weiterhin "eine attraktive Dividendenpolitik bei Drillisch geben". [...] Vlasios Choulidis, Vorstandssprecher von Drillisch, betonte hingegen den Vorteil des Abkommens mit Telefónica: "Unser Vertrag mit Telefónica zahlt sich immer mehr aus. Er garantiert uns für die nächsten Jahre vollen Zugriff auf die Netztechnologien der neuesten Generation, und das zu sehr guten Konditionen. Auf dieser Basis ist Drillisch in den vergangenen zwei Jahren bereits rasant gewachsen. Dennoch haben wir noch Luft nach oben: Denn der Anteil am Telefónica-Mobilfunknetz, den wir exklusiv nutzen dürfen, steigt von Jahr zu Jahr - auf bis zu 30 Prozent im Jahr 2020. Und dank unserer Verlängerungsoptionen haben wir dieses Recht bis mindestens 2030. Mit 1&1 Telecommunication haben wir den perfekten Partner gefunden, mit dem wir unser Wachstum weiter beschleunigen und unsere künftigen Kapazitäten noch besser nutzen können". Ob der neue Telekommunikations-Konzern tatsächlich das Zeug zu einem vierten Mobilfunknetzbetreiber hat, haben wir in dieser Meldung erläutert: Drillisch-Übernahme könnte langfristig zu neuem Mobilfunknetz führen." https://www.teltarif.de/1und1-drillisch-ablauf-fusion/news/68559.html

Bezüglich Aktienrückkauf. Hab keine Ahnung ob UI kaufen darf, bzw. Drillisch für sich alleine.

Aber die Ansage der IR von UI war vor kurzem auf meine Nachfrage, dass Aktienrückkäufe aktuell nicht zur Debatte stünden, da der Cashflow 2018 niedriger als 2017 wäre (jetzt nur auf UI bezogen).

Gehe daher auch nicht davon aus, dass man bei Drillisch da anders vorgehen will. Zumal das sowieso ein schwieriges Konstrukt ist mit Dommermuth als Doppelspitze und UI als Mehrheitsaktionär.

Wir standen also über 12 Euro höher, als man noch eigenständig war, beziehungsweise nun 12 Euro tiefer.

Erfolgreicher Zusammenschluss sieht für mich anders aus.

Optionen

| Boardmail an "Roecki" |

Wertpapier: 1&1 |

mobiler Datendienste um 86 Prozent!

https://www.finanzen.net/nachricht/aktien/...mobilfunkbranche-6687050

Entscheident wird die Liquiditätslage an den Märkten demnächst sein. Und da könnte sich tatsächlich was tun. 6 Jahre Defla reichen nämlich inzwischen den meisten.

"Erhöhte Infrastrukturinvestitionen, um die sich der Markt sorge, dürften keine Trendwende einläuten, schrieb Analyst Jochen Reichert in einer am Dienstag vorliegenden Studie. 2018 investiere der Internetprodvider bereits 290 Millionen Euro konzernweit, so dass eine geschätzte Ausweitung auf 350 bis 370 Millionen Euro jährlich wegen des Glasfasernetzes keine grundsätzliche Veränderung mit sich bringen würde."

https://www.ariva.de/news/...kt-ziel-fuer-united-internet-buy-7191707

https://de.reuters.com/article/telekom-idDEKCN1MK0ZN

Glückwunsch an Prophetin Heike. Auch ein Blindes Huhn und so,....

Scheint so, als ob sich auf dem Niveau nun einige dagegen stemmen. Geradezu pervers, dass nach den ganzen Monaten gestern geschrieben wurde, Fonds gehen in sicherere und defensive Branchen wie u.a. Telcos. Und ausgerechnet die stehen gestern, sogar mit DTAG ua gestern und heute mit vorne.

Tecs wie siltronic ua haben uns annähernd vom jeweiligen hoch ins down fast schon eingeholt. Bleibt abzuwarten, ob sich bis zur Divsaison next year die höheren Renditen wieder durchsetzen - oder ggf die sonst besseren Monate Oktober/November noch was retten für die Bücher zum Jahresende oder der Krisenmodus solange durchregiert. Habe jdf. gestern einen Teil meiner Absicherungen glatt gestellt. Nobody know‘s, we‘ll see.

Optionen

| Boardmail an "RedPepper" |

Wertpapier: 1&1 |