Der USA Bären-Thread

Ich halte für möglich, dass Bullard die Lage zu rosig sieht. Die US-Wirtschaft könnte schwächer sein, als er annimmt. Dass z. B. der Phili Fed Index heute in Negative rutschte, ist ein Warnsignal (# 4999 und # 5000).

Den Bären kann nur lieb sein, dass die Fed die Probleme nicht oder nicht rechtzeitig erkannt. So war es bislang sehr häufig vor Rezessionen. Dann bleiben nämlich die Zinsen länger oben, und der Abschwung gewinnt an Fahrt.

https://www.marketwatch.com/story/...eid=bigcharts&dist=bigcharts

St. Louis Fed President James Bullard said Thursday he thinks the economy is slowing but he's not too worried about the risk of a recession. "It does seem the economy is slowing down some - not terribly - but some," Bullard said in an interview on CNBC. Bullard said he expects the economy to slow to a 2.25% annual rate this year from 3% in 2018. "That's not a terrible outcome," he said. Bullard, who is a voting member of the Fed's interest-rate committee this year, said recession probabilities have "ticked up" in economic models, but added "I don't really think we're in any trouble."

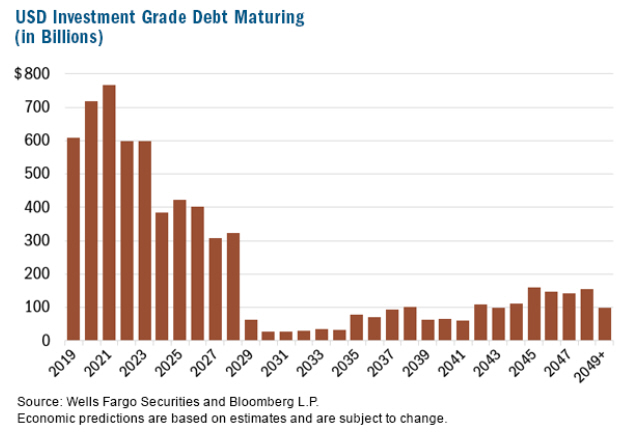

48 % aller ausstehenden US-Investment-Grade-Anleihen (faktisch sind das am Markt platzierte Firmenschulden) müssen bis 2023 gerollt werden - siehe Grafik unten.

Ein riesiges Problem waren und sind die überteuerten Aktienrückkäufe der Firmen, die mit Bondemissionen refinanziert wurden/werden, meint Nasgovitz.

-------------------------

A.L.: Ich habe auch selber schon in mehreren Postings darauf hingewiesen, dass die Bond-finanzierten Aktienrückkäufe der US-Firmen deren Fremdkapitalquote drastisch erhöht haben, was insbesondere in einer Rezession gefährlich werden kann: Ratingagenturen nehmen, wenn das EBIT wegbricht, Bonitätsabstufungen vor, die überschuldete Firmen in die Pleite treiben können. Wirklichen Nutzen haben die Rückkäufe nur für die CEOs, die damit die Aktien hochtreiben und ihre Mitarbeiter-Aktionoptionen teuer losschlagen können. Nach ihnen die Sintflut...

--------------------------

https://www.marketwatch.com/story/...et-warns-fund-manager-2019-02-20

Will Nasgovitz, who oversees about $1.3 billion in assets as the chief executive of Heartland Advisors, isn’t calling for a “full-blown financial crisis,” but, with trillions in corporate debt coming due in the coming years, the industry veteran’s not exactly predicting smooth sailing in the stock market, either.

“With interest rates low, the economy strong, and relatively easy lending standards, the thinking went that borrowing to buyback shares or finance acquisitions was a low-risk strategy,” Nasgovitz explained in a recent post. “But the next five years could severely test that Pollyanna view.”

As you can see, about $3.3 trillion — or 48% of all current outstanding commercial debt — comes due by 2023. The timing could be problematic.

Angehängte Grafik:

hc_2224.jpg (verkleinert auf 81%)

hc_2224.jpg (verkleinert auf 81%)

- Es ist ein Hinweis auf eine weitere konjunkturelle Abkühlung und damit Bärenfutter.

- Es erhöht die Wahrscheinlichkeit dass sich die FED mit ihren Zinsschritten eine weitere Zurückhaltung auferlegt. Das wäre Bullenfutter.

Und nun kann es sich jeder aussuchen was zutrifft.

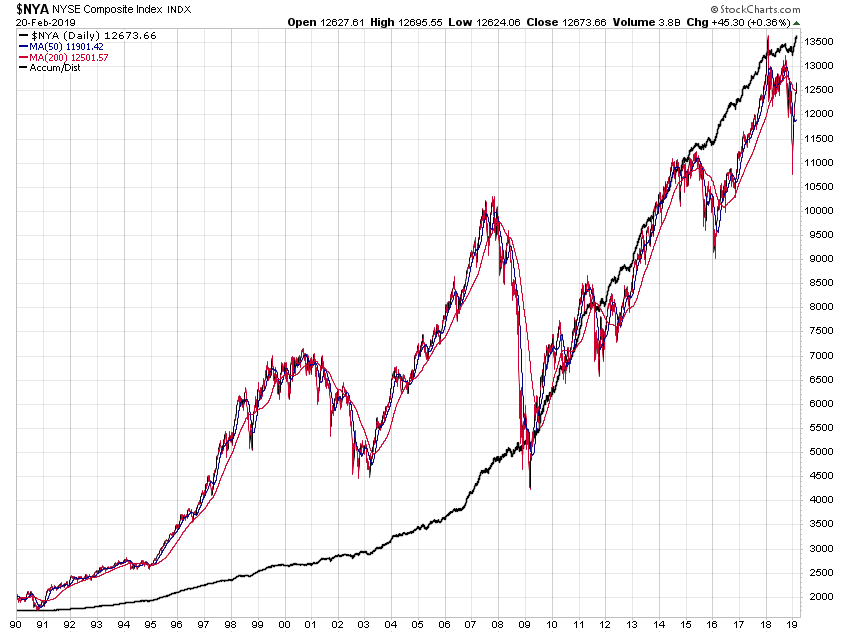

Dort ist nicht die A/D (= Accumulation/Distribution) Line zum SPX abgebildet, sondern die A-D (= Advance minus Decline) Line zum NYSE Composite Index. Die Grundlagen dieser "Indizes" sind recht verschieden:

https://www.gevestor.de/details/...ndelsvolumen-ausdruckt-644711.html

https://www.boerse.de/technische-indikatoren/A-D-Linie-1

https://de.wikipedia.org/wiki/Advance_Decline_Line

Der erstgenannte Index wird sowohl für Aktienindizes als auch für Einzelwerte berechnet, der zweite lediglich für die Hauptindizes. Wie unsinnig die "Analyse" von "Schatzi" ist, zeige ich in mehreren Postings mit den "echten" A/D Lines auf.

Angehängte Grafik:

_nya_seit1990d_ad_line.png (verkleinert auf 60%)

_nya_seit1990d_ad_line.png (verkleinert auf 60%)

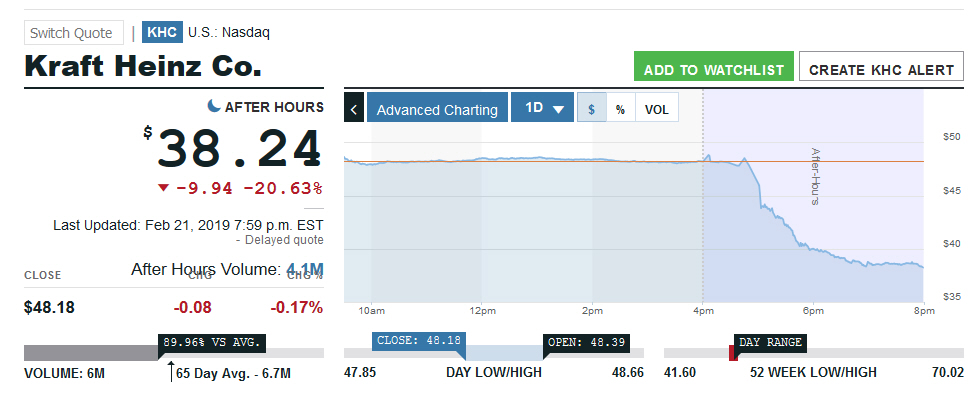

https://www.marketwatch.com/story/...ing-toward-record-low-2019-02-21

Kraft Heinz Inc. shares headed toward record lows in after-hours trading Thursday, after the giant food conglomerate delivered bad news with no condiments to sweeten it.

Kraft Heinz KHC shares plunged more than 20% in the extended session, sending shares lower than $39; the stock has not fallen below $41 since Kraft was spun out of what is now Mondelez International Inc. in 2012. Kraft and Heinz merged in 2015 in a deal backed by Warren Buffett’s Berkshire Hathaway Inc. BRK.B which dipped 0.6% in extended trading Thursday.

Angehängte Grafik:

hc_2224.jpg (verkleinert auf 52%)

hc_2224.jpg (verkleinert auf 52%)

Hatte mir einmal so eine Dose (Bohnen) gekauft und dann die Hälfte weggeschüttet, weil das einfach nicht schmeckt!

Wen es schon industriell zubereitetes Junk-Food ist, dann MUSS es wenigstens schmecken!

Warren Buffett ist anscheinend noch immer ein Fan davon ??

Optionen

| Boardmail an "NikeJoe" |

Wertpapier: S&P 500 |

Die Abschreibungen sind nicht schön, aber trotzdem: Auch danach liegt der EK-Anteil von der Bilanzsumme bei ca. 50%, ganz grob gerechnet.

Viele deutsche Blue chips wären froh wenn sie diese Bilanzrelationen hätten.

Und die Dividendenrendite liegt, auch nach der Kürzung, bezogen auf den Kursrutsch bei etwas über 4%.

Das Kursrisiko ist bei diesen Zahlen überschaubar. Stand jetzt.

07:43 Equifax stock price target cut to $125 from $132 at J.P. Morgan

07:43 Domino's Pizza stock price target cut to $270 from $275 at J.P. Morgan

07:41 Urban Outfitters stock price target cut to $31 from $34 at J.P. Morgan

07:40 Gap stock price target cut to $22 from $24 at J.P. Morgan MarketWatch

Kraft-Heinz inzwischen -25 %. Da kommt auch noch eine SEC-Prüfung obendrauf.

Angehängte Grafik:

hc_2225.jpg (verkleinert auf 73%)

hc_2225.jpg (verkleinert auf 73%)

MMn sind beide Seiten immer noch so weit auseinander, dass mit der Verkündigung einer verbindlichen Einigung nicht wirklich zu rechnen ist. Eine solche Einigung ist aber nach Trumps ständigem "Wir machen große Fortschritte"-Getwitter mehr als eingepreist.

Wenn kein wirklicher "Deal" präsentiert werden kann, dürften die US-Indizes heute rot enden - ebenso wenn Alles wieder nur bis zum nächsten Treffen aufgeschoben wird (was Trump gleichwohl ebenfalls als Erfolg hinstellen würde, weil er alles, was er macht, als "erfolgreich" deklariert.)

Überhaupt macht die Euphorie über den Deal fundamental keinen Sinn. Trump will die Zölle verschärfen (dies soll im Deal festgelegt werden), was ein Handelshemmnis darstellt. Handelshemmnisse wiederum kosten Wachstum. Ob US-Firmen oder US-Staat wirklich davon profitieren, ist mMn mehr als zweifelhaft. Wenn China zustimmen sollte, ist nur der Streit weg, aber die Zölle (und Handelshemmnisse) bleiben - und die sind faktisch negativ.

Wenn der dauerbesoffene Markt klar im Kopf wäre, würde er bei einem Scheitern von Trumps Zollgeschacher eine Rally hinlegen!

Dass China im Endeffekt vielleicht mehr Sojabohnen und Hühnchen aus USA kauft, um das Handelsdefizit zu verringern, ändert den Status Quo (Ungleichgewichte) wohl nur marginal bzw. kosmetisch.

------------------------

Was "Die Welt" über die gestrigen Verhandlungen berichtet, klingt nicht gerade euphorisch, da geht es hauptsächlich um Absichtserklärungen:

https://www.welt.de/print/die_welt/wirtschaft/...andelsstreit-an.html

USA und China nähern sich im Handelsstreit an

(A.L.: aber eben mehr auch nicht...)

...Washington und Peking hätten damit begonnen, die Umrisse einer Einigung zu skizzieren... Die beiden Seiten arbeiteten an sechs Absichtserklärungen zu den wichtigsten Strukturreformen, die die USA von China forderten. Dazu zählten unter anderem die Bereiche geistiges Eigentum, Dienstleistungen, Technologietransfer und Währung.

Die Unterhändler bereiten den Insidern zufolge zudem eine Liste mit Maßnahmen vor, die es der Volksrepublik ermöglichen soll, ihren Handelsüberschuss mit den USA zu reduzieren. Diese sähen auch vor, dass China landwirtschaftliche Produkte von den USA kaufe. Zudem dächten die beiden Seiten darüber nach, Mechanismen zur Erzwingung der Vereinbarungen in das Vertragswerk einzubauen. Laut Nachrichtenagentur Bloomberg wird erwartet, dass China den Kauf zusätzlicher Agrar-Erzeugnisse im Volumen von 30 Milliarden Dollar vorschlägt.

Die Rally ab Weihnachten basiert auf Hoffnungen, dass bei den laufenden Verhandlungen mit China der gewünschte "Deal" zustandekommt. Bei einem solchen Deal würde aber ebenfalls Schutzzölle (im wechselseitigen Einverständnis) vereinbart, sie wären nur geringer als Trumps angedrohte "Strafzölle".

In beiden Fällen resultiert - verglichen mit dem Status Quo - ein MEHR an Zöllen, und die sind fundamental immer schlecht, da sie Handelshemmisse darstellen, die Wachstum kosten (auch global).

....this doesn't mean that the storm clouds aren't gathering. US stocks closed in the red on Thursday as trade anxieties briefly resurfaced, and as investors briefly appeared to acknowledge the fact that - as the Wall Street Journal explicitly reported in a story published last night - "deep gaps" persist between the US and Chinese officials as they struggle to hammer out their six memorandums of understanding.

And in what could be a make-or-break moment, President Trump is expected to meet (once again) with Chinese Vice Premier Liu He on Friday at 2:30 pm ET, just in time to pump stocks higher with a press conference 15-30 minutes ahead of the close. (oder eben auch nicht, A.L.) The meeting has taken on increased significance since Liu, the Chinese official who has been tasked with leading the negotiations, has been imbued with "special envoy" status by President Xi, empowering him to negotiate on behalf of the Chinese leader...

Die sechs Absichtserklärungen des "Deals" sehen inhaltlich auch keinerlei Strukturreformen in China vor.

Am Anfang verweist der Rabobänker auf die in den letzten Tagen massenhaft angefallenen schwachen Wirtschaftsdaten - weltweit! Das heißt der Abschwung beginnt jetzt schon, und Trumps Einfuhrsteuern/Handelshemnisse werden alles nur noch schlimmer machen.

https://www.zerohedge.com/news/2019-02-22/...s-market-based-financial

...slew of weak data yesterday from the US and re: global manufacturing were a stark reminder that things are already less than rosy. US durable goods were 1.2% when 1.7% was expected; the US Markit Manufacturing PMI was 53.7 vs. 54.8; existing home sales were -1.2% not +0.2%; the Philly Fed was -4.1 not +14.0, with new orders tumbling the most since October 2008; in Europe, manufacturing is contracting with the Markit PMI at 49.2; and in Japan at 48.5. South Korea’s February 20-day exports were also –11.7% y/y and imports -17.3%. True, the services sector is still doing better than expected globally. But traditionally which sector leads and which one lags?

So understandably there is much head-scratching about just what is going on with the US and China. On one hand we have reports that SIX Memoranda of Misunderstandings are being drafted by the negotiators; and, yes, one of them is USD30bn of extra Chinese purchases of US soybeans, etc. Another is a commitment not to devalue the currency, which we shot down already this week as equally unworkable. And any commitment to structural reforms is not on the table....

...As Trump was tweeting, Secretary of State Pompeo was showing the US is forcing a binary choice on its allies: use Huawei, lose the US. Pompeo stated: “If a country adopts [Huawei] and puts it in some of their critical information systems, we won't be able to share information with them, we won't be able to work alongside them.”

https://www.forbes.com/sites/kenrapoza/2019/02/21/...ds/#5aba9dcc7f75

There are three ways in which China can import $30 billion more in U.S. agricultural goods per year in an attempt to appease President Trump’s concerns about deficits.

These three should give you a sense of how off the mark this number is.

Either China wants to ram food down the throats of its citizens, has plans to build more silos to store grain (which is already rotting in Chinese silos), or will just stop buying soy and beef and chicken from Brazil, much to Brazil’s dismay....

Für das Gesamtjahr 2017 betrug das US-Handelsbilanzdefizit (Güter und Dienstleistungen) 552 Mrd. $...

-----------------------------------------

2018 war das Handelsdefizit noch höher und erreichte im Oktober 2018 ein Rekordhoch:

www.spiegel.de/wirtschaft/soziales/...zehn-jahres-hoch-a-1242365.html

Mit dem Rest der Welt hätten die USA im Oktober [2018] ein Handelsdefizit von 55,5 Milliarden US-Dollar verzeichnet, teilte das amerikanische Handelsministerium in Washington mit. Das war der fünfte Anstieg infolge und das höchste Defizit seit Oktober 2008....Das politisch heikle Handelsdefizit mit China kletterte um gut sieben Prozent auf 43,1 Milliarden Dollar und erreichte einen Rekord.

A.L. Das sind wohlgemerkt die Zahlen allein für den Monat Oktober 2018.

-----------------------------------------

Das Handelsdefizit ist BIP-wirksam, da es als Negativgröße in die Berechnung einfließt. Ein geringes Handelsdefizit würde daher das US-BIP erhöhen.

Fragt sich bloß, um wie viel.

Denn was würde es bringen, wenn China statt bisher für 12 Mrd. nun für 30 Mrd. $ US-Sojabohnen p. a. einführt? Das wären pro Jahr für 18 Mrd. $ mehr.

Das US-Defizit (bezogen auf die Zahlen 2017) würde dann von 552 auf 534 Mrd. zurückgehen. Das entspricht einem Rückgang von 3,4 %. Das ist lächerlich.

Abgesehen davon ist China vermutlich nicht mal physisch bzw. physiologisch in der Lage, so viele Sojabohnen abzunehmen (Forbes, # 019) - es sei denn, sie werden gleich nach Ankunft entsorgt statt gegessen.

------------------------------------------

Der wahre Grund für das immense US-Handelsdefizit ist, dass US-Waren (mit wenigen Ausnahmen) zu schlecht sind, um sich auf dem Weltmarkt durchzusetzen. Nicht einmal in USA selbst setzen sie sich durch, was die hohe Zahl deutscher Importautos belegt.

Der Spruch "deutsche Autos gefährden die innere Sicherheit der USA" stimmt somit auf fatale Weise: Ami-Schrott will kaum ein Land mehr importierten, und mit der schwindenden Wirtschaftsmacht der USA geht auch der Anspruch der Amis verloren, die führende Weltmacht zu sein. So hatte Trump das freilich nicht gemeint ;-)

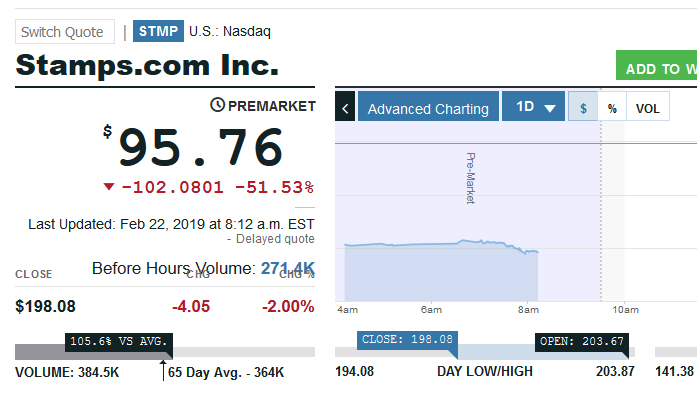

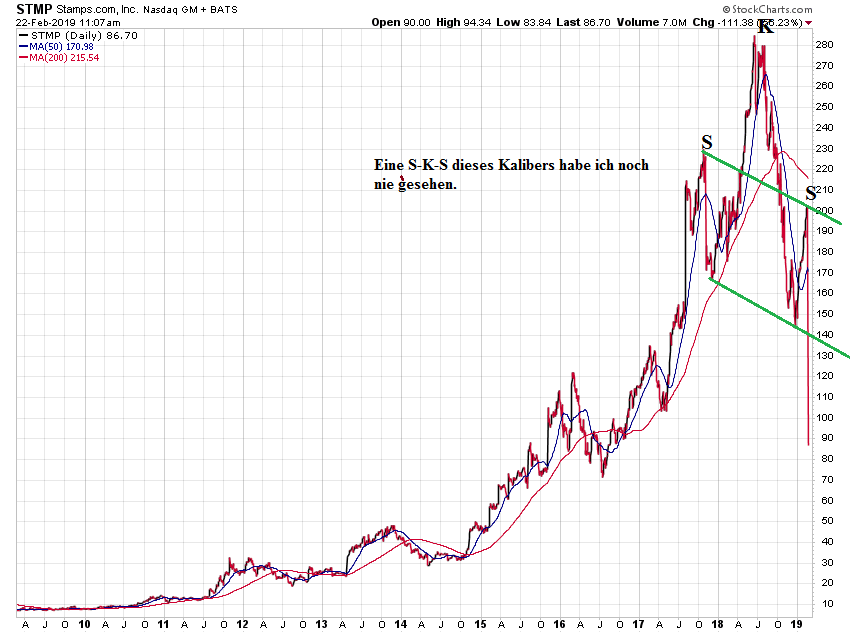

Angehängte Grafik:

stmp_10jd.png (verkleinert auf 60%)

stmp_10jd.png (verkleinert auf 60%)

Optionen

| Boardmail an "Konstruckt" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "Konstruckt" |

Wertpapier: S&P 500 |