Der USA Bären-Thread

1. Zunehmende Probleme im US-Housing-Markt wegen Überkapazitäten, fallender Preise,

rückläufiger Verkaufszahlen und fauler Hypotheken, vor allem im Subprime-Sektor

2. Auf Grund dessen mögliche Banken-, Junkbond- und/oder Hedgefonds-Krise

(HSBC warnte bereits)

3. Überschuldung der USA im Inland (negative Sparquote, Haushaltsdefizit)

und im Ausland (Handelsdefizit)

4. Möglicher weiterer Wertverlust des Dollars zum Euro (zurzeit bereits über 1,30)

5. Anziehende Inflation wegen Überschuldung und unkontrollierten Geldmengenwachstums

6. Weitere Zinserhöhungen der Fed zur Inflationsbekämpfung

7. Rückgang des US-Konsumentenvertrauens und weniger Konsum wegen der

Liquiditätsrückgänge und drückender Housing-Schulden

8. Rückabwicklung von Yen-Carry-Trades, weil Japan die Zinsen erhöht

-> Ende der "globalen Hyperliquidität"

9. Probleme im Irak, wachsende Kriegsgefahr in Iran/Nahost, Ölpreis-Anstieg

10. Terrorgefahr

11. Überbewertung der US-Aktien (das DOW-JONES KGV für 2006 liegt bei 24,25,

das des SP-500 bei 19)

12. Aktien-Hausse der letzten vier Jahre verlief ohne nennenswerte Korrekturen

(untypisch)

Dieser Thread soll meinen inzwischen leider teilweise gelöschten Doomsday-Bären-Thread ersetzen. Außerdem möchte ich in diesem Eingangsposting deutlich machen, dass der Fokus auf USA liegt (der DAX spielt nur am Rande eine Rolle, da die wirtschaftliche Lage hier zu Lande besser ist).

Ich wünsch mir in diesem Thread eine faire, offene und vor allem sachliche Diskussion, möglichst wenig persönliche Querelen, Beleidigungen und sinnlose Hahnenkämpfe. Wer notorisch stört und Unfrieden stiftet oder rassistische Sprüche ablässt, kommt auf die Ignore-Liste (was weitere Postings hier verhindert).

Für kritisches denken braucht es ein schnelles Pferd.

Optionen

| Boardmail an "SignoDelZodiaco" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "SignoDelZodiaco" |

Wertpapier: S&P 500 |

https://versicherungsmonitor.de/2024/09/02/...turkatastrophenrisiken/

Optionen

| Boardmail an "SignoDelZodiaco" |

Wertpapier: S&P 500 |

Dies ist ein automatisiert generierter Hinweis auf die neueste News zu "S&P 500" aus der ARIVA.DE Redaktion.

Die US-Wahl steht kurz bevor, und die Umfragen zeigen ein spannendes Rennen zwischen Donald Trump und Kamala Harris. Besonders in den Swing States könnten kleine Veränderungen entscheidend sein.

Lesen Sie den ganzen Artikel: Trump gegen Harris: Aktuelle Umfragen und die entscheidende Rolle der Swing States

Optionen

| Boardmail an "ARIVA.DE" |

Wertpapier: S&P 500 |

"Wer ist Kamala Harris, jene Frau, die sich anschickt, das Weiße Haus zu erobern? Bisher fiel der Wahlkampf der demokratischen Präsidentschaftskandidatin kaum durch Inhalte auf. Dafür gilt die amtierende Vizepräsidentin als opportunistisch und wankelmütig. Ihre Kampagnen – eine Melange aus Wokismus und Ressentiment. Sie kopiert den Stil von Donald Trump, für was sie selbst steht, bleibt vage. In den Worten Tiago Cardão-Pitos: Genauso wie Trump gehe es ihr um die Abwertung des politischen Gegners, während sie sich zu Wirtschafts-, Umwelt- oder Außenpolitik kaum äußert.

Doch just bei ihrer außenpolitischen Haltung macht sich Thomas Fazi keine Illusionen: Harris sei eine „verkappte Neokonservative“. Ihr progressiver Hintergrund bediene die traditionellen Rechtfertigungen der US-Interventionen im Ausland. Der Appell an Humanität und Moral, so Fazi, sei das ideologische Fundament für den Einsatz militärischer Gewalt, Regimewechsel oder wirtschaftlichen und diplomatischen Druck zur Sicherung der "regelbasierten internationalen Ordnung" – in Wirklichkeit nichts anderes als eine Chiffre für die geopolitischen Interessen einer Nation, die um ihren Weltmachtstatus ringt.

Politik a là Harris als Alternative zu Trump könnte somit selbst zum doppelt vergifteten Exportprodukt für die Welt werden. Mit ihrer "reaganesken" Außenpolitik (Washington Post) droht sie die USA und ihre Verbündeten in weitere fatale Abenteuer zu treiben. Zugleich droht die Politik des Ressentiments – der unversöhnliche und zugleich inhaltsleere US-Wahlkampf – wie so vieles über den Atlantik nach Europa gespült und zur strategischen Blaupause der selbsternannten „demokratischen Kräfte“ im Kampf gegen den Rechtspopulismus zu werden. An der politischen Kultur der ohnehin schon schwer beschädigten westlichen Demokratien wäre das ein Bärendienst."

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: S&P 500 |

https://www.ariva.de/forum/...ueber-verteilungsfrage-472111?page=7760

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: S&P 500 |

Die Palantir-Aktie hat seit Jahresbeginn um satte 153 Prozent zugelegt. Vor allem der KI-Hype und die Aufnahme in den S&P 500 im September haben dabei geholfen.

Analysten rechnen jedoch nicht mit einer Fortsetzung der Erfolgsserie: Das durchschnittliche Kursziel impliziert einen Rückgang von mehr als 30 Prozent in den nächsten 12 Monaten – der größte mögliche Rückgang für eine Aktie im Leitindex, wie Daten von Bloomberg zeigen.

hre Vorsicht ist hauptsächlich auf die hohe Bewertung von Palantir zurückzuführen. Die Aktien werden mit mehr als dem 100-fachen des zukünftigen Gewinns gehandelt, was einen hohen Aufschlag gegenüber anderen KI-Unternehmen darstellt.

Nvidia hat ein Vielfaches des 37-fachen des zukünftigen Gewinns, während das Softwareunternehmen Oracle nur mit dem 26-fachen gehandelt wird.

Optionen

| Boardmail an "SignoDelZodiaco" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: S&P 500 |

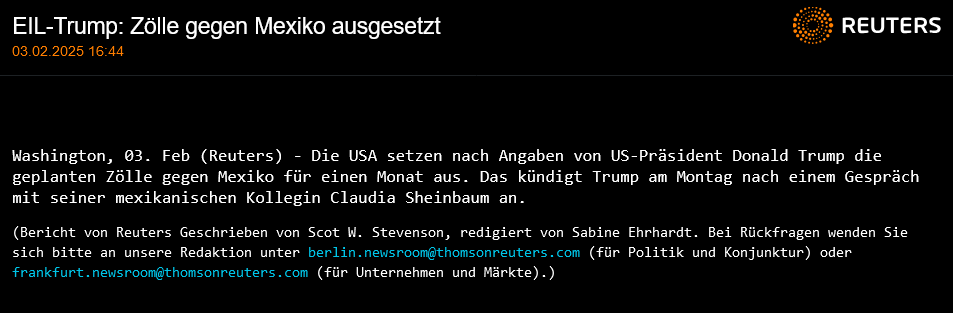

Angehängte Grafik:

screenshot_2025-02-03_at_16-08-....png

screenshot_2025-02-03_at_16-08-....png

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: S&P 500 |

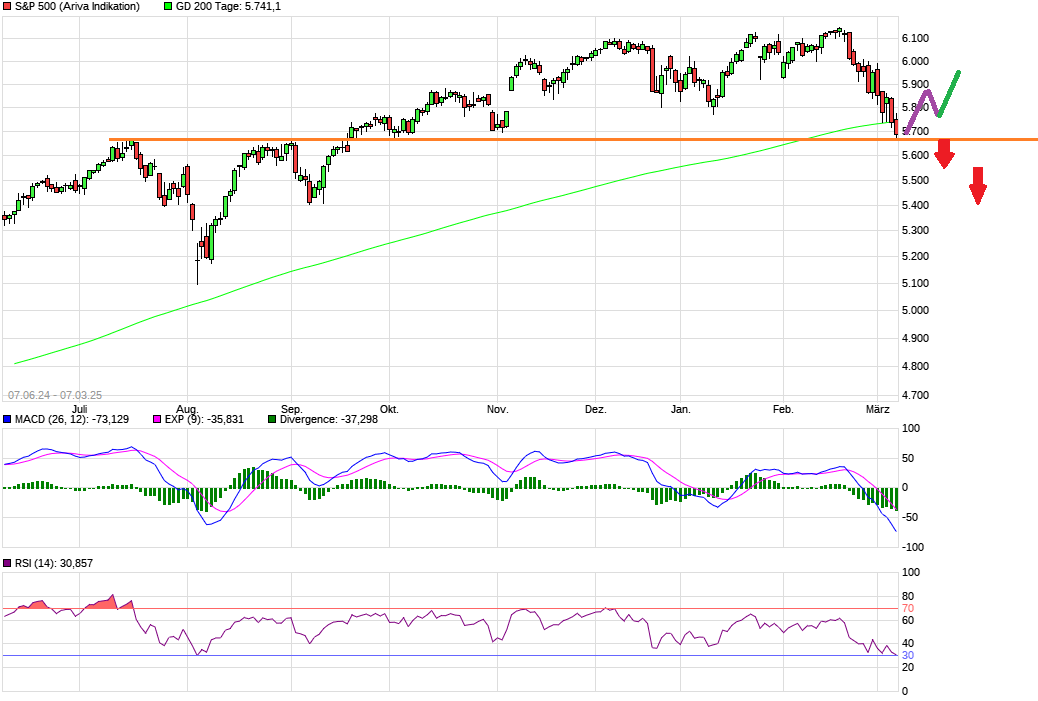

Angehängte Grafik:

screenshot_2025-02-03_at_16-50-....png (verkleinert auf 53%)

screenshot_2025-02-03_at_16-50-....png (verkleinert auf 53%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: S&P 500 |

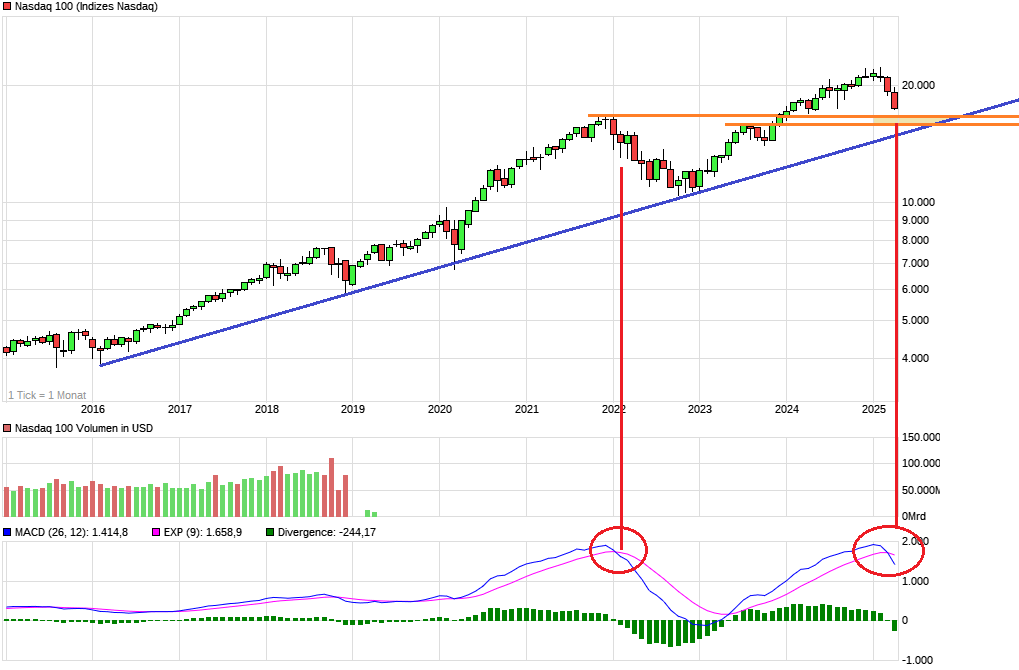

Angehängte Grafik:

chart_free_sp500m9.png (verkleinert auf 49%)

chart_free_sp500m9.png (verkleinert auf 49%)

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: S&P 500 |

Angehängte Grafik:

tvc_cde83a793bfc4816c98e02f642d3b1c6.png (verkleinert auf 32%)

tvc_cde83a793bfc4816c98e02f642d3b1c6.png (verkleinert auf 32%)

Im Nasdaq MACD auf Monatsbasis fett bearish.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: S&P 500 |

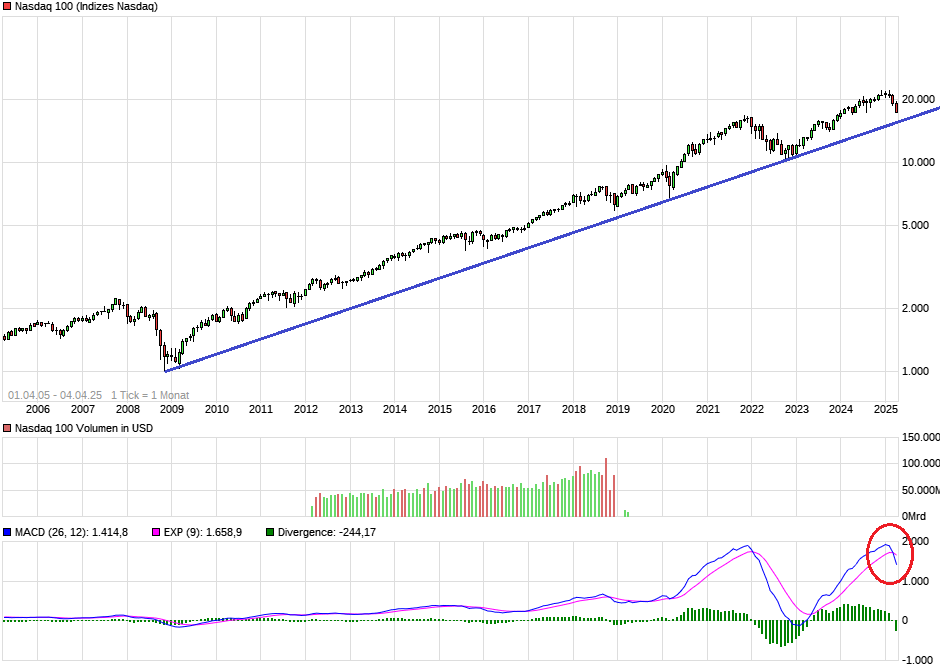

Angehängte Grafik:

chart_10years_nasdaq100.png (verkleinert auf 50%)

chart_10years_nasdaq100.png (verkleinert auf 50%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: S&P 500 |

Angehängte Grafik:

chart_free_nasdaq100.png (verkleinert auf 54%)

chart_free_nasdaq100.png (verkleinert auf 54%)