Der USA Bären-Thread

Da gehen die Leute dann gleich viel lieber in ihr klimatisiertes Büro in einem Hochhaus aus Glas. Ich habe kein klimatisiertes Büro, aber dafür kann ich in den schattigen Garten ausweichen, wenn es herinnen zu heiß wird.

Dürre? Also die Lebensmittel-Preise fallen real betrachtet weiter seit den 1970er Jahren. Da gibt es zumindest aktuell sicher keinen Mangel wegen Hitze oder Dürre. Bei uns hat es in der letzten Zeit sehr viel geregnet. Meist waren es Gewitter. Davor war es wirklich etwas trocken gewesen.

Jedenfalls können da die Klimawandel-Jünger wieder ihre Profite generieren indem sie neue Studien starten können. 1540 gab es angeblich die schlimmste Dürre des letzten Jahrtausends. Vermutlich wegen dem CO2, das damals die Politiker über die heiße Luft ihrer Versprechen abgegeben haben. Darin waren sie schon damals recht gut. Das Klima und das Wetter sind so wie die Zukunft nicht berechenbar, auch wenn uns das einige immer wieder erklären wollen.

Optionen

| Boardmail an "joibinado" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "walter.eucken" |

Wertpapier: S&P 500 |

Was natürlich auch heißt: Alle ETF-long-Blödis schlugen den ausgebufften Einhorn um Längen.

https://www.zerohedge.com/news/2018-07-31/...-imagined-full-q2-letter

Dear Partner:

We had another difficult quarter and lost an additional (5.4)%,1 bringing the Greenlight Capital funds’ (the “Partnerships”) year-to-date loss to (18.3)%. During the quarter, the S&P 500 index returned 3.4%, bringing its year-to-date return to 2.6%.

Over the past three years, our results have been far worse than we could have imagined, and it’s been a bull market to boot. Yes, we have made some obvious mistakes – the worst of which was not assessing that SunEdison was a fraud in 2015 – but there have been others. A number of years ago one of our investors said Amazon would surpass Apple and become the most valuable company in the world. We didn’t get it then and, truthfully, we don’t really get it now. But, there is a reasonable possibility that he will be proven right.

Some have looked for reasons other than isolated mistakes. Theories include getting older, changing lifestyles, and an unwillingness to adapt to new market environments. We have been accused of being stubborn, but one person’s stubbornness is another person’s discipline. We will continue to be disciplined. Although it might be nice to have something to blame for the poor results, the truth is that we have been making every effort and leading with our best thinking.

....

Phase 1: Alles läuft gut. Die Löhne steigen und die Arbeitslosigkeit geht zurück. Die Welt ist in Ordnung, und der Populist fühlt sich bestätigt.

Phase 2: Die Alarmzeichen mehren sich. Die Inflation zieht an, das Budgetdefizit des Staates beginnt zu steigen.

Phase 3: Die Verschuldung läuft aus dem Ruder, die Inflation nimmt rasant zu, ausländische Investoren ziehen ihr Geld ab. Der Staat muss sparen und kürzt die Zuwendung an seine Bürger. Es wird jetzt allen klar, dass die guten Zeiten vorbei sind.

Phase 4: Eine neue Regierung wird ins Amt gewählt und muss die Scherben beseitigen....

....Es ist nicht unwahrscheinlich, dass schon bald Phase 2 des Dornbusch-Schemas beginnt. Den USA droht kein unmittelbarer Einbruch wie einem Schwellenland. Ein solches muss fürchten, dass ihm ausländische Anleger schon bei kleinen Problemen keine Kredite mehr zur Verfügung stellen. Der Dollar aber ist die Weltleitwährung, weshalb die Amerikaner nicht so schnell ohne Kredite dastehen werden.

Denkbar aber ist beispielsweise, dass die Inflation anzieht, die Notenbank Federal Reserve die Zinsen schneller erhöhen muss, um die Teuerungsraten nicht außer Kontrolle geraten zu lassen, und dadurch die Konjunktur abgewürgt wird. Das wäre dann Phase 3.

[Davor warnen einige im Bärenthread schon länger..., A.L.]

https://safehaven.com/markets/markets-other/...tal-Gains-Tax-Cut.html

Hier ein sehr gutes Video zum Fahrplan der FED von Andre Stagge!

Optionen

| Boardmail an "VapeandTrade" |

Wertpapier: S&P 500 |

afed.png (verkleinert auf 56%)

Optionen

| Boardmail an "Murmeltierchen" |

Wertpapier: S&P 500 |

aapl_seit1990w_log.png (verkleinert auf 82%)

Die am stärksten steigenden Zinsrenditen bieten schon seit einiger Zeit nicht die Langläufer, sondern die Kurzläufer. Ich gehe davon aus, dass nicht nur "Joe Sixpack", sondern auch Institutionelle, speziell Lebensversicherungen und Pensionsfonds, Kurzläufer kaufen, um ihre ziemlich desolate Performance zu verbessern. Viielleicht ist jemand von euch in der Lage, einmal entsprechende Daten über die Größenordnung dieser Käufe zu eruieren.

_usfv_20j.png (verkleinert auf 82%)

Das ist ganz einfach.

;)

Fiatgeld ist eine unbegrenzt verfügbare Ressource.

So lange das bestehende System nicht durch deflationäre Währungen, wie BTC, ausgehöhlt wird, wird das permanente, moderate, aber auch aufgrund prozentbasiertheit dennoch exponentiell und sehr stabil wachsende derzeitige Geldsystem theoretisch bis ins Unendliche fortsetzbar sein.

Das ist leider etwas, was einige hier im Bärenthread seit einem Jahrzehnt beharrlich ignorieren... obwohl die andauernd hier von wawidu und anderen geposteten Charts historisch nichts anderes beweisen, als dass es funktioniert... exponentielles Wachstum seit 100 Jahren.

Ganz normal.

;)

Natürlich ist das Wachstum in dem (fast unglaublichen) Ausmaß van 29% p.a. nicht mehr möglich. Aber es ist ein Wachstum auch weiterhin möglich.

Ich würde mir US-Kurzläufer kaufen. Aber inkl. Währungsrisiko ist das für Europäer dann doch nicht so interessant. Da bleiben wir halt auf unserem Nullzins-Konto...

Optionen

| Boardmail an "NikeJoe" |

Wertpapier: S&P 500 |

Wenn der Bär nicht hungrig ist und Beute sucht, möchte er eher seine Ruhe haben und ist sicher nicht risikofreudig.

In der Natur läuft vieles auch auf mentale Stärke hinaus. Der Gegner kann so das Risiko falsch einschätzen und trotz Überlegenheit aufgeben. Er hat ja doch ein Verletzungsrisiko. Und Verletzungen sind in der Natur (ohne Arzt) eben oft auch gefährlich. Zumindest bei den Hunden, die ein Gebiss mit Eckzähnen haben und auch herzeigen können.

Was würde ein Mensch tun? Er würde sich meist vor Angst anscheißen, der Bär würde das natürlich an der Körpersprache bemerken und mit etwas Pech testet er seine Stärke auch aus. Da wir bei weitem nicht so schnell sind wie die Hunde, die den Prankenhieben oft ausweichen können, bleibt uns nur der Rückzug in "Ehre", also mit erhobenem Haupt und Selbstbewusstsein! Aber dazu benötigt man auch Erfahrung...

Optionen

| Boardmail an "NikeJoe" |

Wertpapier: S&P 500 |

Ein Blick auf die wirtschaftliche Perfomance von Apple, dessen Fiskaljahr jeweils vom 1.10. bis zum 30.9. des Folgejahres läuft:

Netto-Ertrag

2014: 39,5 Mrd.

2015: 53,4 Mrd.

2016: 45,7 Mrd.

2017: 48,4 Mrd.

Q4/17: 20,1 Mrd. (Das 4. Quartal des laufenden Jahres ist traditionell das ertragsstärkste!)

Q1/18: 13,8 Mrd.

Q2/18: 11,5 Mrd. (Quelle: finance.yahoo)

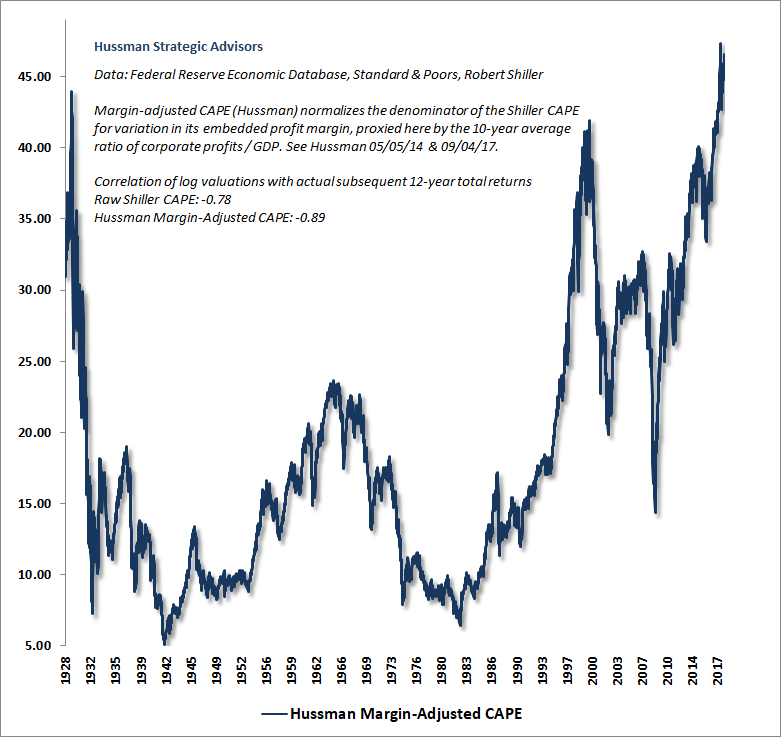

Da hat er das sehr gut analysiert! Lesenswerter Artikel.

https://www.hussmanfunds.com/comment/mc180725/

IMO wird der nächste Bärenmarkt an den Aktien-Börsen mit einer Rezession in den USA einhergehen. Derzeit ist eine Rezession dort frühestens 2019 "möglich" (zu erwarten), wobei die Börsen eine solche Gefahr etwas im Voraus einpreisen sollten.

Ganz langfristig steigen die Aktien zumindest mit der Geldmengenausweitung, mit der Produktivitätssteigerung und mit dem weltweiten Bevölkerungswachstum. Hält man keine Aktien, kann man daran nicht so gut partizipieren und muss hoffen, dass das Einkommen gleich stark ansteigt, was als Angestellter meist nur im Top-Management gelingt.

Aufgrund der hohen heutigen Bewertungen sollte man aber natürlich annehmen, dass die Performance der nächsten 10-12 Jahre an den Börsen nicht mehr so sein kann wie in den letzten Jahren. Auch das Wachstum ist strikt begrenzt. Das hat er auch gut beschrieben.

{kind=link}

Optionen

| Boardmail an "NikeJoe" |

Wertpapier: S&P 500 |

der ertragszuwachs der einzelnen aktie sieht so natürlich gut aus, während der konzern ertragsmässig stagniert.

bäume wachsen nicht in den himmel, auch apfelbäume nicht. mit der wahnsinnskapitalisierung ist apple natürlich gefährdet für einen rückschlag. falls irgendwann das weihnachtsgeschäft nicht so läuft wie geplant wird sich der kurs locker halbieren. die frage ist bloss, in welchem jahr das geschehen wird.

Optionen

| Boardmail an "walter.eucken" |

Wertpapier: S&P 500 |

https://www.hussmanfunds.com/comment/mc180725/

...For example, from 1982 to 2000, the S&P 500 enjoyed an extraordinary period of total returns averaging just over 20% annually. The primary driver of those gains wasn’t growth in revenue or earnings (though the combination of 4.6% average annual S&P 500 revenue growth and a high starting dividend yield certainly helped). No, the primary driver was expansion in the S&P 500 price/revenue ratio, which rose from a profound low of 0.3 in 1982, to an offensively extreme 2.2 by the 2000 peak.

Conversely, in the 9-year period from 2000 to 2009, the S&P 500 lost half of its value despite positive overall growth in revenue and earnings. The reason was that the S&P 500 price/revenue ratio collapsed from 2.2 to less than 0.7 over that period – a retreat that even 9 years of 4.7% annual revenue growth was wholly unable to offset.

From 2009 to 2018, the S&P 500 price revenue ratio advanced from less than 0.7 to a breathtaking multiple of 2.4 early this year – the highest level in the history of the U.S. stock market. The upshot is this. Measured from their highs of early-2018, we presently estimate that the completion of the current cycle will result in market losses on the order of -64% for the S&P 500 Index, -57% for the Nasdaq 100 Index, -68% for the Russell 2000 Index, and nearly -69% for the Dow Jones Industrial Average.

fred_m2.png (verkleinert auf 63%)

Seit 2009 ist die Geldmenge M2 um 73 % angestiegen, die Kapitalisierung des gesamten Aktienmarktes (Wilshire 5000 Index) jedoch um 320 % .