CORESTATE Capital Holding S.A

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Corestate Capital Holdi |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Corestate Capital Holdi |

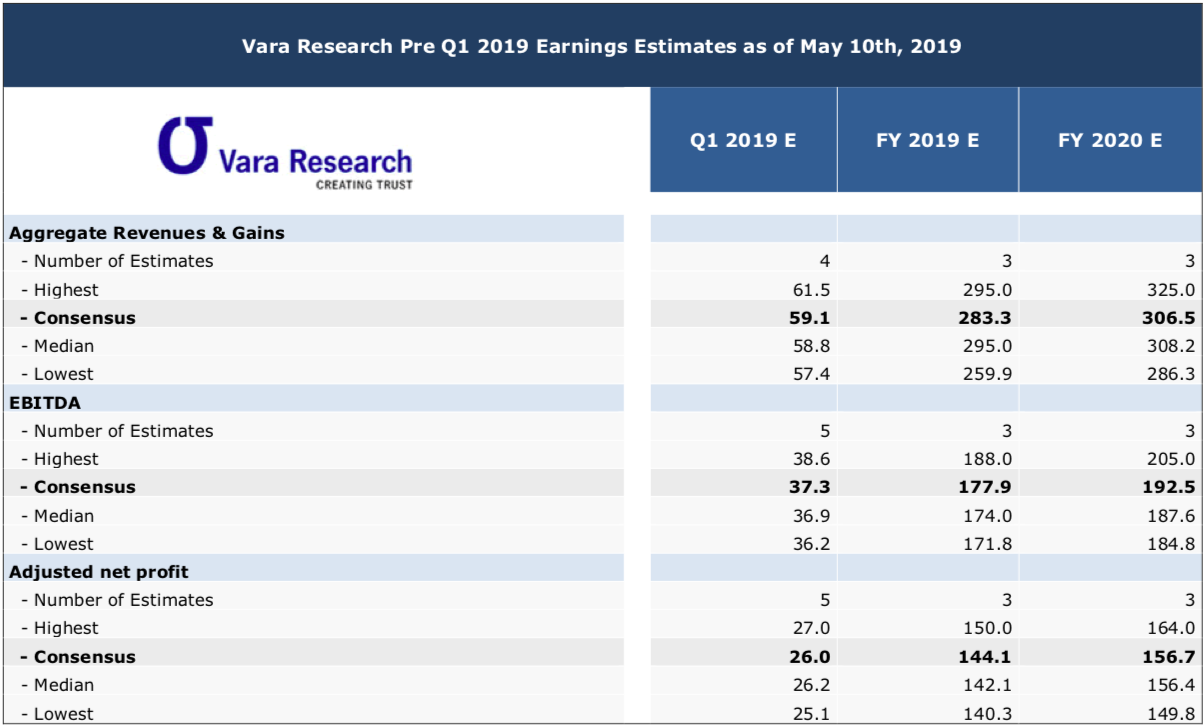

Angehängte Grafik:

bildschirmfoto_2019-05-13_um_21.png (verkleinert auf 42%)

bildschirmfoto_2019-05-13_um_21.png (verkleinert auf 42%)

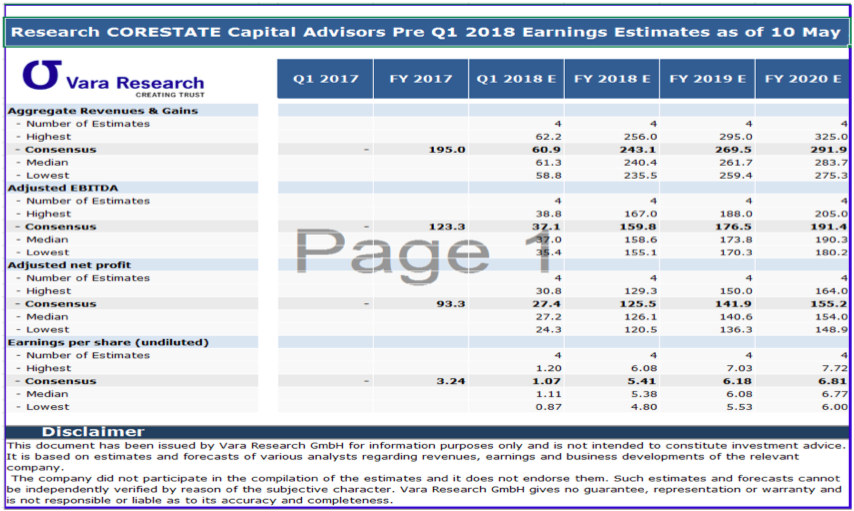

Angehängte Grafik:

konsens_corestate_10.png (verkleinert auf 59%)

konsens_corestate_10.png (verkleinert auf 59%)

Corestate hatte die Erwartungen getroffen, nur das "adjusted net Profit" "deutlich" übertroffen:

"Aggregierte Umsatzerlöse bei EUR 61,9 Mio.,

bereinigtes EBITDA bei EUR 38,8 Mio.,

bereinigtes Konzernergebnis bei EUR 34,7 Mio."

Quelle: https://ir.corestate-capital.com/websites/...lung.html?newsID=1696211

- Erfreuliche operative Geschäftsentwicklung über die gesamte Gruppe

- Umsatz von 58,6 Millionen Euro, EBITDA von 38,7 Millionen Euro, bereinigtes Konzernergebnis von 26,3 Millionen Euro

- HFS mit einem der erfolgreichsten Quartale in der Firmengeschichte

- Starkes organisches Wachstum der Real Estate Assets under Management

um rund 4 Prozent

- Beschleunigte Umsetzung der ESG Strategie

Positiv ist, dass der wiederkehrende Teil der Erlöse um etwa 20 Prozent von 17.5 auf 21 Millionen gestiegen ist (ermittelt durch die Bereinigung der Coupon Fees) und natürlich ist das Ergebnis, wenn man die 14 Millionen Ertrag die letztes Jahr zusätzlich aus dem Bvk Deal kamen an sich gut.

Aufgrund der ambitionierten Prognose hatte ich aber mit deutlich mehr gerechnet, auch bei den koupon fees hatte ich ein Wachstum anstatt einen Rückgang auf dem Schirm.

Natürlich kann sich das jetzt noch im Jahresverlauf drehen und man schreibt ja im Report (auf Homepage einsehbar) das etliches an neugeschäft ansteht, wodurch die Akquisition related fees nochmal deutlich zulegen können (u.a. wenn die beiden value Add Gebäude untergebracht werden im zweiten und dritten Quartal), aber die Erreichung der Prognosen erscheint nun deutlich ambitionierter als vor den Zahlen.

So viel zu meiner schnelleinschätzung aus dem Zug.

Wie bewertet ihr die Zahlen?

Letztlich muss man die 2018er Ergebnisse wiederholen, inklusive Dividende. Das würde dem Markt bei der niedrigen Bewertung ja eigentlich schon reichen. Die Bewertung mit KGV von etwa 6 und DIV-Rendite von 8% spricht ja dafür, dass man mit deutlichen Gewinneinbrüchen rechnet. Warten wir's mal ab ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Corestate Capital Holdi |

Ich bleibe Corestate von der Seitenlinie durchaus gewogen. Zum Engagement reicht es aber noch nicht, solange nicht mehr Klarheit wegen der LVs kommt. Mal sehen was im Bundesanzeiger steht. Sehe Wiedereinstieg eher nach den Q2 oder sogar Q3 Berichten-und wenn der LV Nebel weniger dicht ist. Bis zur nächsten Dividende ist ja noch etwas Zeit. <29 lasse ich mich aber auch vorher erweichen.

Grandland

Man muss also im kerngeschäft dieses Jahr um 20 bis 30 Prozent zulegen um das auszugleichen.

Für mich ist das sogar sehr ambitioniert aber natürlich umso erfreulicher wenn es klappt.

Auf der Habenseite kann man vermerken, dass wir sogar ohne weitere Verbesserungen in den folgenden Quartalen auf 4 Euro eps zusteuern, auch damit könnte ich zur Not leben, denn auch damit wäre die Aktie immer noch günstig.

Bin mal auf die Ergebnisse aus dem earnings call gespannt. Aufgrund einer Dienstreise kann ich zwar nicht teilnehmen aber evtl. kann ja jemand anderes wie letztes Jahr davon berichten.

Lg

Beim Nettogewinn bin ich auch etwas skeptisch, das hohe Niveau des Vorjahres zu erreichen. Das hängt sicherlich wesentlich davon ab, ob man im Warehousing nochmal ein ähnliches Ergebnis erzielen kann. War ja letztes Jahr glaub ich in Q2 sehr stark. Insofern geh ich mal davon aus, dass Corestate dieses Jahr im 2.Halbjahr alles rausreissen muss, um die Jahresprognose erfüllen zu können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Corestate Capital Holdi |

Aus meinem Verständnis heraus können sich warehouse deals als Teil des regulären Geschäftsbetriebs immer wieder mal ereignen, jedoch ist dies nicht wie bei den wiederkehrenden Umsätzen vom Zeitpunkt her planbar.

Die bisherige und auch vom Unternehmen nun bestätigte Guidance sagt dennoch aus, dass man 2019 ein ähnliches Ergebnis erzielen will wie 2018 ohne die damaligen warehouse deals. Diese hatten im letzten Jahr für einen erheblichen Gewinnschub gesorgt. Die aktuellen Quartalszahlen zeigen für mich in die richtige Richtung.

Optionen

| Boardmail an "Be eR" |

Wertpapier: Corestate Capital Holdi |

Aber müssen wir ja nicht schon wieder diskutieren. Das haben wir ja schon vor Monaten ausdiskutiert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Corestate Capital Holdi |

Früher oder später wird sich das ändern, man hat ja in q1 zwei adValue Deals mit neuen Gebäuden gemacht, diese umzubauen und Höherwertig zu vermieten geht aber nicht von heute auf morgen. Das wird eher in 2020 nochmal ken Schub geben.

Lg

Anhand der derzeitigen Liquiditätssituation kann man erkennen, dass es Corestate aktuell nicht ohne Weiteres möglich ist ein weiteres größeres ARP zu starten.

Standen am Ende des Jahres (31.12.2018) fast 200 Millionen EUR in der Bilanz, so sind es stand 31.03.2019 nur noch ca. 60 Millionen EUR. Der Grund dafür ist, dass man ein Portfolio gekauft hat (ca. 200 Millionen EUR), welches man im Laufe des Jahres wieder veräußern wird im Rahmen des "Warehousing".

Deswegen hat sich der Verschuldungsgrad auch von 2,1 x EDITBA auf 3,3 x EDITBA wieder erhöht. Dieser wird aber im Laufe des Jahres wieder abgebaut, so wie es in der Präsentation steht. Somit werden wir auf jeden Fall wieder höhere Erträge im Bereich Warehousing haben, zwar sicher nicht auf dem Niveau von 2018, aber eben auch nicht nur auf dem Niveau aus 2017.

Für ein neues, umfangreiches ARP müsste Corestate also aktuell eine neue Kreditlinie beantragen um damit dann eigene Aktien kaufen zu können. Deswegen wird ein neues ARP in den nächsten Wochen meiner Meinung nach nicht kommen, bis die Assets im Wert von ca. 200 Millionen EUR wieder veräußert sind. Immerhin wird mit dem Geld gearbeitet und es liegt nicht "sinnlos" rum und man zahlt ohne Nutzen für die Shareholder Zinsen dafür.

Dann muss man ja seit dem 31.03.2019 folgende Mittelabflüsse aus dem Unternehmen hinzurechnen. Stand 31.03.2019 waren es ca. 60 Millionen EUR Cash, davon sind ja alleine Ende April 53 Millionen EUR an Dividende abgeflossen, zudem 7 Millionen EUR in das ARP.

Ich gehe davon aus, dass dann in dieser Tatsache aktuell die Begründung liegt, dass man sich momentan kein weiteres ARP leisten kann/will, weil es die kurzfristige Verschuldung erhöhen würde.

Q1-2019er Zahlen:

Ansonsten sind die Zahlen doch im Rahmen der Erwartungen der Analysten. Das Q1-Geschäft ist saisonal sehr schwach. Es sieht natürlich in der bloßen Pressemitteilung nicht schön aus, dass die Umsätze, Erträge im Vergleich zu Q1-2018 zurückgegangen sind, aber es steht ja in der Präsentation erklärt, dass das sehr gute Q1-2018er Ergebnis vor allem auch durch den Deal mit der BVK getrieben war (14 Millionen EUR Fees).

Darüber hinaus verzeichnet HFS weiterhin Wachstum, bei stabilen Margen, die Zinssätze liegen bei 19% - 20% lt. Präsentation. Man finanziert aktuell 61 Projekte mit durchschnittlich 21 Millionen EUR Volumen. Das ist jetzt das 3. Quartal, dass man hier immer und immer wieder die Aussage tätigt, dass der Bereich wächst und die Margen sehr stabil sind. Denn anscheinend sieht der Markt es eben anders. Corestate ist hier Marktführer und Qualitätsführer und wird den Markt, den sie ja beherrschen, am besten einschätzen können. Sie können hier nichts anderes machen, als es immer wieder zu betonen und Quartal für Quartal es dem Markt zu "beweisen".

Das Quartal ist für Corestate nach Plan gelaufen und sie wissen, dass die anderen Quartale, v.a Q3 und Q4 die stärksten Quartale in deren Geschäft sind, von daher konnten sie ja auch die Prognose für das Jahr 2019 bestätigen. Wenn man den BVK-Deal aus den Q1-2018er Zahlen rausnimmt, ist die Entwicklung ja auch tatsächlich sehr erfreulich. Dieses Jahr wird eben nochmals ein Übergangsjahr, indem die sehr hohen Warehousing-Erträge aus 2018 durch andere Produkte/Bereiche kompensiert werden und man ein Ergebnis auf Vorjahr, bzw. leicht über Vorjahr anstrebt. Nach außen hin sieht es nach Null-Wachstum aus, aber ist es eben nicht, denn das Core-Business ist stark am wachsen. Mit der 2020er Prognose sollte das Wachstum ersichtlicher werden, das dauert aber eben noch zehn Monate.

Mit jedem Quartal, in dem Zahlen kommen, steigt die Zuverlässigkeit von Corestate und es lassen sich Prognosen für die Zukunft besser vorhersagen, da man mehr Vergleichszahlen hat. Um 13:30 findet der Conference-Call statt in dem man dann die Präsentation, die bereits auf der Homepage www.ir.corestate-capital.com abzurufen ist vorgetragen wird. Im Anschluss wieder Fragen von einigen Analysten.

Herzlich Willkommen GLG Partners LP London, der sich nun in die Reihe von PSqaured, Portsea und Valiant einreiht.

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

CORESTATE CAPITAL HOLDING S.A.

ISIN: LU1296758029

Datum der Position: 08.05.2019

Prozentsatz des ausgegebenen Aktienkapitals: 0,53 %

Hier kann man nur noch den Kopf schütteln.

Optionen

| Boardmail an "halbprofi87" |

Wertpapier: Corestate Capital Holdi |

GLG Partners LP

London

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

CORESTATE CAPITAL HOLDING S.A.

ISIN: LU1296758029

Datum der Position: 13.05.2019

Prozentsatz des ausgegebenen Aktienkapitals: 0,60 %

Quelle: www.bundesanzeiger.de

Das ist ja kaum zu glauben. Mindestens 6,9% der Aktien jetzt leerverkauft.

Kann man irgendwo eigentlich einsehen, welche die Top10 der leerverkauften Aktien in Deutschland sind? ich weiß, dass Aixtron da immer weit vorne war, aber mittlerweile dürfte sich Corestate da in die Top10 geschmuggelt haben.

Ich glaub, da wird nochmal eine große Attacke der Shorties kommen. Die Frage ist nur, mit welchen Mitteln. Bei dieser Höhe der Shortpositionen muss man ja fast schon mit Betrugsvorwürfen etc. über irgendwelche Strohmänner kommen, wenn man noch schaffen will, günstiger einzudecken. Oder aber die rechnen einfach mit einem Einbruch im Immobilienmarkt bzw. zumindest bei Mezzanin-Geschäften. Oder aber beim Finanzmarkt, von dem Corestate vielleicht eher abhängig als vom Immomarkt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Corestate Capital Holdi |

Anzahl der Aktien: 1.466.411

Freefloat: 58,92%

Anzahl an Aktien: 12.582.022

Fazit: Mittlerweile sind 11,65% des Freefloats leerverkauft.

4 Leerverkäufer attackieren einen der kleinsten S-Dax Werte, der das niedrigste KGV hat und einen super Job macht. Interessant ...

Aktuell weiß man es einfach nicht. Bisher war es nach meiner Erfahrung aber oft so, dass die LV einfach zusammengearbeitet haben und letztendlich an den späteren (lancierten) Vorwürfen nichts dran war.

Da kommt es halt drauf an, wie stark man dem Management letztendlich vertraut. Ich finde auch sehr schade, dass da nicht mal mit Interviews oder anderen Mitteln gegen gearbeitet wird. Als es damals die Shortattacke bei Evotec gab, hat sich die Company mehr als bemüht, die falschen Vorwürfe zu entkräften und das Vertrauen des Marktes zurück zu gewinnen.

2 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: majestrohc, Libre2023