arrowhead läuft - zu recht

Erst mit einer Phase 3 könnte die Volatilität ein wenig weichen und mehr Vertrauen aufkommen.

Es muss vom CEO auch über die Kommerzialisierung und dem Zeitplan dazu gesprochen werden und nicht immer noch und noch ein weiteres Medikament. - so wird geschrieben.

Dagegen steht, geht es so weiter, steht die MK in 2025 bei 50 Mrd und die Lungenpräparate werden es auf die 100 Mrd schieben. Und eine weitsichtige Big Pharma sollte sich die RNAi-Technologie schnellstens in seine 4 Wände holen.

Dass die Stimmung bei so fallenden Kursen auch kippt, ist nicht verwunderlich. Negative Nachrichten sind dazu von mir nicht zu finden.

Der Biologe in mir sagt zu dme Konzept übrigens: kann ich mir vorstellen! Hat entsprechende Hürden - wie bekommt man die RNA genau da hin wo sie wirken soll und verteilt sie nicht einfach überall hin - aber wenn das Problem gelöst ist, dann ist die Methode so stumpf und effektiv wie ein Holzhammer. Die Frage ist da für mich nicht "klappt das mit der RNA in der Zelle?", sondern nur "wie bekommt man die RNA in die richtigen Zellen hinein?". Sollte diese Vorfrage einmal geklärt sein ist hier wirklich gewaltig viel möglich.

Mein Invest hat übrigens seine P3 gerade in beiden Endpunkten bestanden. Mit Fasttrack/Prime rechnet man damit, Ende 2021 erstes Geld zu verdienen. Hat Arrowhead Chancen auf Fasttrack/Prime? Sonst kommt da nämlich nochmal ein gutes Jahr drauf.

Und übrigens gehen dann auch nochmal die KEs los, weil man nach der P3 Geld für die Vermarktung braucht und den guten Kurs nutzen muss um Reserven für weitere Forschung zu haben. Also bis hier wirklich Geld verdient wird, ist 2025 aufwärts. Es sei denn, vorher kommt die Übernahme.

Bis dahin wirkt das hier auf mich wie 3D Druck vor ein paar Jahren: total spannend, aber völlig brotlos. Da kam leider keine Übernahme,die sind auf ein Zehntel vom Hoch runter.

Also zusammengefasst: Ich denke in Arrowhead ist richtig Geld drin, allerdings erst in ein paar Jahren.

Keine Handlungsempfehlung, nur meine Meinung.

Gerade in deinem 2. Absatz beschreibst du, was die Befürworter von ARWR so herausheben. ARWR hat das mit der RNA und seiner TRIM-Plattform besser raus, als alle anderen. Deswegen kommen in recht schneller Abfolge neue Medikamente dazu.

Ob Fast-Track - einige vermuten es - der Prof beim 1. Deutschen Patienten hält es auch für möglich bei JNJ 89, aber nichts konkretes bisher.

Der Vergleich mit dem 3 D Druck macht ARWR, denke ich, schlechter als es ist. 3D-Druck kann jetzt jeder. RNA so genau und effektiv und nebenwirkungsarm zum Ziel bringen, da ist ARWR seiner Konkurrenz voraus. Die einzige Firma ALNY ist weiter, aber nicht ganz so perfekt und nicht mit direkten Medikamentenkonkurrenz.

In 5 Wochen weiß ich mehr von JNJ nach 48 Wochen Anwendung - ich werde berichten, was erlaubt ist.

https://twitter.com/ArrowheadPharma/status/1306196227646775296

Angehängte Grafik:

eickz3wxyacomge.jpg (verkleinert auf 56%)

eickz3wxyacomge.jpg (verkleinert auf 56%)

Mit diesen open label Daten könnte die Zulassungsstudie frühzeitig entblindet werden, und es frühzeitig zu einer Zulassung kommen? Vielleicht schon nächstes Jahr?

https://finance.yahoo.com/news/...head-aro-aat-phase-2-113000290.html

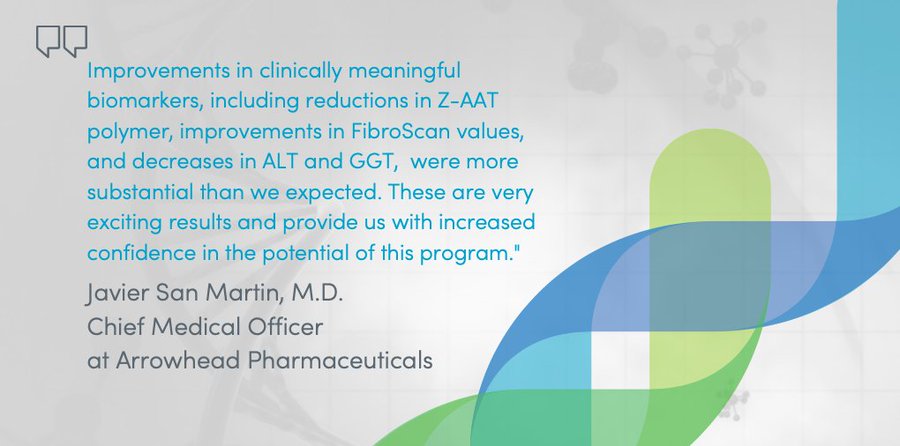

Javier San Martin, M.D., chief medical officer at Arrowhead, said: "While we had anticipated that 6 months of treatment with investigational ARO-AAT in the Phase 2 open label study would likely lead to substantial reductions in Z-AAT monomer, the improvements in additional clinically meaningful biomarkers, including reductions in Z-AAT polymer, improvements in FibroScan values, and decreases in ALT and GGT, were more substantial than we expected. These are very exciting results and provide us with increased confidence in the potential of this program. Based on these important data, we are actively assessing our clinical and regulatory path forward, including engaging with the U.S. Food and Drug Administration and other regulatory agencies, to identify areas where the program could potentially be streamlined and accelerated."

Ich habe einmal bei 30 nachgekauft und mach das bei 25 und 20 Euro nochmal.

Ansonsten lass ich mal die amis zocken....

Optionen

| Boardmail an "aramed" |

Wertpapier: Arrowhead Pharmaceutica |

Sie zeigt, dass viele noch nicht überzeugt waren,

und die großen Player müssen sich überlegen, ob wirklich noch Jahre ins Land gehen, eh die Aktie steigt.

Eh ARWR Geld verdient - ja mit Sicherheit, - das wird noch dauern. Aber es gibt genug Beispiele, wo der Wert, der in einigen Jahren erst eingespielt werden soll, jetzt schon bezahlt wird.

Ich gebe keine Aktie her- es wird volatil bleiben.

Falls es heute noch auf 60 dollar geht, verkaufe ich doch. ;-)

Optionen

| Boardmail an "aramed" |

Wertpapier: Arrowhead Pharmaceutica |

positive Phase2 ARO-AAT Studienergebnisse

https://ir.arrowheadpharma.com/news-releases/...atients-alpha-1-liver

Optionen

| Boardmail an "Vassago" |

Wertpapier: Arrowhead Pharmaceutica |

Die heutige Reaktion zeigt mir, dass einige große Investoren auf dem falschen Fuß erwischt wurden.

Es könnte wohl ein Umsatzrekord werden. Jetzt schon fast 19 Mio gehandelte Aktien, wobei bei gut 103 Mio gibt und fast 70 Mio in institutionellen Händen liegen.

Ich kann die Kursrreaktion heute aber gut verstehen. Das ändert fundamental und psychologisch einfach sehr viel, wenn man viel früher als gedacht schon so einen möglichen Blockbuster im Portfolio hast. Dazu kommt, dass die Leute, die bei Bruch der 40 Dollar Marke verkauft haben, nun aus dem gleichen Grund wieder reingehen, wenn sie beispielsweise wie ich mit ihrem Limits bei 31-33 Dollar noch nicht zum Zuge kamen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Arrowhead Pharmaceutica |

Takeda and Arrowhead Pharmaceuticals join hands to treat liver disease

Oct. 8, 2020 7:45 AM ET|About: Takeda Pharmaceutic... (TAK)|By: Manshi Mamtora, CFA, SA News Editor

Takeda Pharmaceutical (NYSE:TAK) and Arrowhead Pharmaceuticals (NASDAQ:ARWR) collaborate to treat alpha-1 antitrypsin-associated liver disease or AATLD .

ARO-AAT, a Phase 2 investigational RNA interference is a potential first-in-class therapy designed to reduce the production of mutant alpha-1 antitrypsin protein, the cause of AATLD progression.

“AAT-associated liver disease is a devastating condition for which there are no approved therapies. With its RNAi-based mechanism of action, ARO-AAT has the potential to treat the underlying cause of AATLD, thereby helping patients avoid the need for liver transplantation and associated co-morbidities,” said Asit Parikh, M.D., Ph.D., Head, Gastroenterology Therapeutic Area Unit at Takeda.

Optionen

Heißt auch, wenn so starke Partner so viel zahlen wollen, dass sie das nicht tun, ohne es vorher genau geprüft zu haben. Heißt auch, dass die Wahrscheinlichkeit hoch ist, dass die anderen Medikamente ebenso gut wirken und laufen werden, denn sie beruhen alle auf der Trim-Plattform von ARWR.

Und heißt auch, dass ARWR mit den Partnerschaften und noch über 400 Mio Cash die nächsten Medikamente bald ohne Partner zu 100 % vermarkten kann.

ja, eines nach dem anderen.

Ich bleibe Long.

Takeda, Pfeilspitze bei der Zusammenarbeit und Lizenzierung von Lebererkrankungen

VON Dow Jones & Company, Inc.

- 8:26 ET 10/08/2020

Takeda Pharmaceutical Company Ltd. (TAK) und Arrowhead Pharmaceuticals Inc. haben eine Kooperations- und Lizenzvereinbarung zur Entwicklung von ARO-AAT zur Behandlung von Alpha-1-Antitrypsin-assoziierten Lebererkrankungen getroffen.

Takeda und Arrowhead werden ARO-AAT gemeinsam entwickeln, das, falls es genehmigt wird, in den USA im Rahmen einer 50/50-Gewinnbeteiligungsstruktur gemeinsam kommerzialisiert wird. Außerhalb der USA würde Takeda die weltweite Vermarktung leiten und eine exklusive Lizenz zur Vermarktung von ARO-AAT erhalten, wobei Arrowhead berechtigt wäre, gestaffelte Lizenzgebühren von 20% bis 25% auf den Nettoumsatz zu erhalten.

Arrowhead erhält eine Vorauszahlung in Höhe von 300 Millionen US-Dollar und kann potenzielle Meilensteine in den Bereichen Entwicklung, Regulierung und Handel bis zu 740 Millionen US-Dollar erreichen.

Der grobe Bereich Anfang 50er ist auf dem Hinweg und Rückweg schon mal mit Gap übersprungen und jetzt wird zum dritten Mal angestoßen.

Viele freie Aktien gibt es auch nicht (mehr) und 9 Mio Shorties werden sicher auch sich ein wenig eindecken wollen.

Die nächsten Nachrichten stehen an.

Die ersten Patienten für ARO HBV sind schon in der Nachbesichtigung ohne Medikamente. Wie viele von denen eine Immunantwort gebildet haben, wird sicher bald durchsickern.

Und man hat aus seiner Forschung eine einzelne Zahl rausplumpsen lassen - die sehr gut war - weshalb wir einen Kurshüpfer hatten, stimmt das so?

- ist leider Englisch und eine Werbung für Seeking Alpha (SA) sowie den Investorenklub des Autors - gibt m. E. einen guten Überblick des Deals und eine Win-Win Bewertung.

Das hilft einfach dabei sich tiefer einzulesen. Hier ist ja einiges los, es ist also viel zu tun...

V war ein Mitbewerber - es gab vor einem Jahr Gerüchte, das V "uns" übernehmen will. Danach gab es ein Konkurrenzkampf der Empfehlungen. Ein Einbruch bei ARWR als der Leerink Analyst ARWR runterstufte auf gut 30 Dollar, weil Vertex sicherer wäre.

Auf Yahoo könnt ihr dazu stundenlang lesen - das ist hier nur ein sehr kleiner Ausschnitt.

Ein Konkurrent ist weg und hoffentlich auch das ewige Schlechtmachen des Anderen.

Diese entwickeln die Viren, die bisher nur behandelbar waren und kein Medikament konnte die Ag bekämpfen.

Leider sind nach 48 Wochen die Antigene noch über 10 - heißt: JnJ ....89 wird nicht mehr gegeben und das Virenmittel Ente- oder Thenovovir muss weiter genommen werden.

Grund kann in diesem Fall sein, dass das Immunsystem keine Antikörper entwickelt. Liegt die Infektion z B schon in der frühesten Kindheit, kann das Immunsystem den HBV nicht erkennen und bekämpft ihn nicht. Leider.

FC hängt also von vielen Dingen ab und findet nicht immer statt.

Also wenn ich das richtig verstehe hat ein Konkurent es nicht hinbekommen eine Krankheit vollständig auszumerzen und stoppt die Entwicklung daher. So richtig?