Angies Homeservice - Das My-Hammer der USA

Conference Call findet schon heute um 14:30 statt,

https://event.choruscall.com/mediaframe/...st.html?webcastid=Q3Sae7Sw

vielleicht kann es sich jemand anhören und berichten, wäre echt Spanndend !

https://event.choruscall.com/mediaframe/...st.html?webcastid=Q3Sae7Sw

vielleicht kann es sich jemand anhören und berichten, wäre echt Spanndend !

hab den Conference Call nun nachgehört,

auch das klang eher etwas in Moll gehalten,

von Wachstum in 2024 hab ich da noch nicht wirklich was raus gehört,

ob und wann man den aktuellen Abwärtstrend stoppen will auch nicht,

dafür hat der CEO glaub ich 10x das Wort Verbesserung der Customer Experience genannt,

wusste gar nicht dass das für eine Handwerker Plattform so wichtig ist,

alles in allem nicht so wirklich überzeugend der Conference Call,

wobei es bei einigen Fragen auch nur um die Mutter IAC ging,

auch das klang eher etwas in Moll gehalten,

von Wachstum in 2024 hab ich da noch nicht wirklich was raus gehört,

ob und wann man den aktuellen Abwärtstrend stoppen will auch nicht,

dafür hat der CEO glaub ich 10x das Wort Verbesserung der Customer Experience genannt,

wusste gar nicht dass das für eine Handwerker Plattform so wichtig ist,

alles in allem nicht so wirklich überzeugend der Conference Call,

wobei es bei einigen Fragen auch nur um die Mutter IAC ging,

nachlesen. Sie wollen halt Repeat Quoten bei Hausbesitzen und die Verweildauer von Handwerkern auf der Plattform erhöhen. Die Umsatzrückgänge waren nicht marktbedingt sondern interne Entscheidungen die Kundenakquise Kanäle zu verbessern. Ich finde es klang jetzt nicht negativ, aber dies ist Ansichtsache. Hier muss man wahrscheinlich bis 2025 wartem hat aber dafür die Chance auf einen Ver4facher. Viel tiefer kann es jedenfalls auch nicht mehr gehen, also solides CRV

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Registrieren. Ist aber in der Basic Version kostenlos

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

hab mir das Call Script nun durchgelesen,

aber ganz ehrlich, von echtem Optimismus oder einer Trendwende ist da echt nichts zu lesen,

kann / wird Angi beim Umsatz in 2024 wieder wachsen ? ich fürchte das steht in den Sternen,

aber ganz ehrlich, von echtem Optimismus oder einer Trendwende ist da echt nichts zu lesen,

kann / wird Angi beim Umsatz in 2024 wieder wachsen ? ich fürchte das steht in den Sternen,

Du musst ja nicht investieren wenn du nicht überzeugt bist. Ich sehe es ähnlich wie scansoft , das man auf diesem kursniveau ein gutes CRV hat. Und wenn der Markt wieder Wachstumsperspiktiven einpreist (bei den Amis mache ich mir weniger Sorgen) dann kann es hier sehr schnell nach oben gehen. Hat ja auch der Kursanstieg im Juli gezeigt wie schnell es gehen kann.

Europa läuft, Service läuft und ist profitabel und das US Geschäft wird wieder laufen, wenn sie die Userexpierence da haben, wo sie sein soll jn danach organisch wachsen zu können. Bis dahin können sie die 14 Mill. Aktien zurückkaufen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

überraschend, wie positiv die Zahlen aufgenommen werden. Habe es eher wie truestone gesehen. Der Markt scheint aber überwiegend eine Brille der Marke Scansoft zu tragen...

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Angi Inc |

hängt mit der Ankündigung zusammen die 14 Mill. Aktien zurückzukaufen, da es sich immerhin um fast 20% des Freefloats handelt. Könnte dann auch zu Shorteindeckungen führen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

das große Aktienrückkaufprogramm war gestern sicherlich die positive Überraschung,

aber der CEO meinte auch, dass man damit einer Verwässerung entgegen wirken würde,

also das an Aktien abzieht was in den Markt kommt, hab ich das so richtig verstanden ?

woher kommen denn neue Aktien ?

aber der CEO meinte auch, dass man damit einer Verwässerung entgegen wirken würde,

also das an Aktien abzieht was in den Markt kommt, hab ich das so richtig verstanden ?

woher kommen denn neue Aktien ?

durch Aktien. Die Verwässerung ist bei Angi aber sehr human. Unter 2% pro Jahr.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

so entwickelt sich laut den Schätzungen der Angi Umsatz jeweils gegenüber dem Vorjahr,

Q3/23 -25%

Q4/23 -22%

Q1/24 -4%

Q2/24 +8%

Q3/24 +11%

Q3/23 -25%

Q4/23 -22%

Q1/24 -4%

Q2/24 +8%

Q3/24 +11%

Volumen. Aber letztlich gut für Angi, so gibt's die Aktien günstiger. Der Markt ist zum Ende auch eingebrochen

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

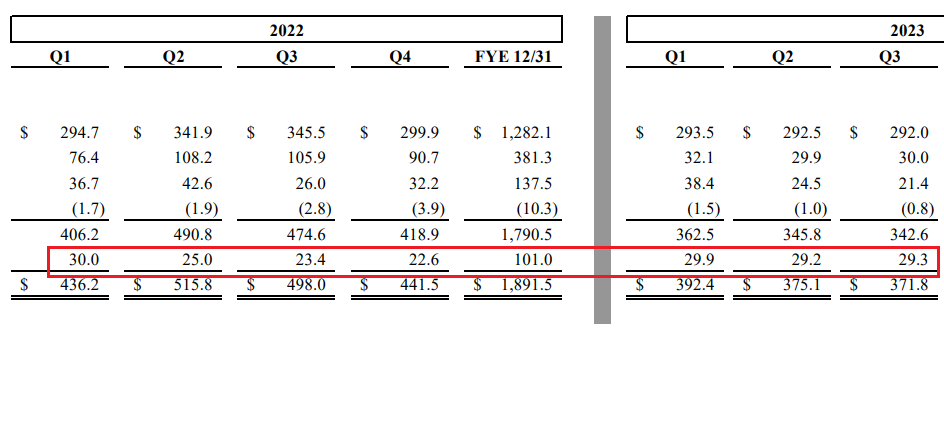

das Wachstum in Europa mit 25% war ja einer der Lichtblicke bei den Zahlen,

aber ich habe mir das ganze nun mal genau angesehen und fühle mich da fast ein bisserl verarscht,

schon Anfang 2022 machte Angi mehr Umsatz International als jetzt im Q3 2023

der internationale Umsatz brach ende 2022 deutlich ein und hat sich nun wieder auf das alte Niveau erholt,

in der Grafik habe ich mal den internationalen Umsatz seit 2022 rot eingezeichnet,

Q1/2022 30 Mio. Umsatz, Q3/2023 29,3 Mio. Umsatz, das mag viel sein, aber sicher kein Wachstum

aber ich habe mir das ganze nun mal genau angesehen und fühle mich da fast ein bisserl verarscht,

schon Anfang 2022 machte Angi mehr Umsatz International als jetzt im Q3 2023

der internationale Umsatz brach ende 2022 deutlich ein und hat sich nun wieder auf das alte Niveau erholt,

in der Grafik habe ich mal den internationalen Umsatz seit 2022 rot eingezeichnet,

Q1/2022 30 Mio. Umsatz, Q3/2023 29,3 Mio. Umsatz, das mag viel sein, aber sicher kein Wachstum

Angehängte Grafik:

euro.png (verkleinert auf 54%)

euro.png (verkleinert auf 54%)

Sie haben über 3 Jahre die verschiedenen Plattformen zusammengelegt. Daher gehe ich jetzt davon aus, dass der Wachstumtrend nachhaltig ist. Europa ist ja quasi seit 4 Jahren nicht mehr gewachsen wegen der Umbauarbeiten

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

alleine in 2023,

Q1 29,9 Mio. Umsatz,

Q2 29,2 Mio. Umsatz,

Q3 29,3 Mio. Umsatz,

ich kenne das Geschäftsmodell dank 15 Jahre Myhammer glaube ich ganz gut,

Q2 und Q3 sind in der Branche traditionell die stärksten Quartale des Jahres,

sie liegen heuer aber trotzdem unter dem Q1,

mit Wachstum hat das nicht viel zu tun ,

will hier ja nicht zu kritisch sein,

aber wenn der internationale Umsatz in 2022 um 30% einbricht und man nix dazu vermeldet,

dann aber in 2023 von 25% Wachstum spricht gefällt mir das einfach nicht,

passt leider irgendwie zum wirklich schwachen Conference Call Auftritt gestern des Angi Vorstands,

in Wahrheit wurde gestern klar, dass das Management nicht den Plan hat wie man Angi wieder auf Wachstumskurs bringen will,

das gestern waren Floskeln und sonst nichts,

Q1 29,9 Mio. Umsatz,

Q2 29,2 Mio. Umsatz,

Q3 29,3 Mio. Umsatz,

ich kenne das Geschäftsmodell dank 15 Jahre Myhammer glaube ich ganz gut,

Q2 und Q3 sind in der Branche traditionell die stärksten Quartale des Jahres,

sie liegen heuer aber trotzdem unter dem Q1,

mit Wachstum hat das nicht viel zu tun ,

will hier ja nicht zu kritisch sein,

aber wenn der internationale Umsatz in 2022 um 30% einbricht und man nix dazu vermeldet,

dann aber in 2023 von 25% Wachstum spricht gefällt mir das einfach nicht,

passt leider irgendwie zum wirklich schwachen Conference Call Auftritt gestern des Angi Vorstands,

in Wahrheit wurde gestern klar, dass das Management nicht den Plan hat wie man Angi wieder auf Wachstumskurs bringen will,

das gestern waren Floskeln und sonst nichts,

irgendeine negative News.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Angi Inc |

Angehängte Grafik:

chart_intraday_angihomeservices.png (verkleinert auf 54%)

chart_intraday_angihomeservices.png (verkleinert auf 54%)

bis 2025 Zeit. Das tolle bei IAC ist ja, dass es kein Agency Problem gibt. Der Eigentümer will nachhaltigen Erfolg und handelt emtsprechend, auch wenn es zunächst mies aussieht. Die Tatsache, dass Levin für Angi seinen sehr guten Ruf riskiert finde ich auch beeindruckend. Daher warte ich hier in Ruhe ab. Viel tiefer kann der Kurs eh nicht mehr fallen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

ich war gestern von Levin halt echt negativ überrascht,

oder sagen wir so, ich hatte deutlich mehr als viele leere Worthülsen von Ihm erwartet,

und der IAC Aktienkurs geht halt auch immer weiter runter, obwohl gerade die IAC Aktie eigentlich klar unterbewertet ist,

oder sagen wir so, ich hatte deutlich mehr als viele leere Worthülsen von Ihm erwartet,

und der IAC Aktienkurs geht halt auch immer weiter runter, obwohl gerade die IAC Aktie eigentlich klar unterbewertet ist,

Ist auch zu simpel nur Wachstum einzufordern. Angi könnte ad hoc um 20% wachsen, man müsste lediglich mehr Traffic einkaufen. Bringt aber am Ende nichts wenn man dann draufzahlt, weil man den Traffic nicht gewinnbringend monetarisieren kann. Dann lieber erst ein positives Nutzererlebnis schaffen, wo Kunden wiederkommen und Handwerker bleiben, die man dann nicht neu einkaufen muss. Darum geht's Levin und dies ist dann auch der Marktplatzgedanke dahinter.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Wahrnehmungen, für mich ist Kevin ein Top CEO, der auch klar sagt wenn es sch... läuft. Sein Track Record ist beeindruckend und ich bin wirklich gespannt wie er bzw ob er Angi meistert.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

aber ein Analyst hatte gestern zurecht die Frage gestellt,

dass der Umsatz schneller als die Marketing Ausgaben gefallen sei im letzten Quartal,

dass der Umsatz schneller als die Marketing Ausgaben gefallen sei im letzten Quartal,

wie siehst du eigentlich die IAC Aktie,

die haben ja noch einige wirklich interessante Beteiligungen,

und im Prinzip kauft man da aktuell den Dollar auch für 60 Cent oder so,

wenn man die ganzen Beteiligungen mal zusammen rechnet,

die haben ja noch einige wirklich interessante Beteiligungen,

und im Prinzip kauft man da aktuell den Dollar auch für 60 Cent oder so,

wenn man die ganzen Beteiligungen mal zusammen rechnet,