Angies Homeservice - Das My-Hammer der USA

Mutter IAC

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

auf über 20% steigen. Dies dauert. Aber ultimativ ist Angi dann 10$ oder 5 Mrd. wert.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

nach Zahlen. Entweder geht es 15% hoch oder 15% runter. Jetzt leider letzteres. Wichtig ist, dass der fundamentale Trend stimmt. Ist hier der Fall.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

immer wieder nervig, die extremen Auschläge in den USA nach Quartalszahlen. Da wird man ja wirklich irgendwann wuschig.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

wieder völlig idiotisch.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Würdest du bei Angi jetzt Einstiegskurse sehen...dem Bauchgefühl nach ? oder frisch von der Leber weg ? :))

mfg

mfg

Jetzt erstmal Bodenbildung abwarten. Da waren Zocker am Werk. Damit verbunden eine SL-Welle.

Optionen

| Boardmail an "SEAVR" |

Wertpapier: Angi Inc |

Ich nochmal aufstocken. FCF Rendite von 10% und das ist ja erst der Anfang.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

Rechne ich falsch?

Komme eher so auf 4%

Komme eher so auf 4%

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Angi Inc |

haben 100-130 Mill OCF und 40-60 Mill Capex geguidet. Aber in der Tat, dürfte es erst mit Blick auf 2024 zweistellig werden.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

bei Seeking Alpha anschaue, dann ist das schon gewaltig. Als Beispiel sehe ich hier im Jahr 2027 ein EPS von 0,22 (aktuell geschätzt) vs. 1,47 (vor einem Jahr). Zum FCF muss man aber auch 50Mio durch SBC abziehen. Wenn ich Angi z.B. mit Shutterstock vergleich (ich weiß, anderes Geschäftsfeld, aber von den Zahlen kann man es gut vergleichen) Shutterstock ist in allen belangen . FCF bei fast 10%, Cash positiv, die haben ein KGV, Aktienanzahl stabil bis fallend. Nur ein Beispiel wieso man sich gründlich überlegen sollte hier einzusteigen.

PS: KUV bei Angi doch besser als bei Shutterstock, somit könnte man rauslesen , dass Angi mehr Potenzial hat.

PS: KUV bei Angi doch besser als bei Shutterstock, somit könnte man rauslesen , dass Angi mehr Potenzial hat.

von Angi negativ bewertet, dann sollte man es lassen. Ich glaube weiterhin, dass sie auch wieder ihre historischen Margen erreichen können und auch ab 2024 wieder wachsen werden.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Angi Inc |

hast die die Q2 Zahlen auch mal etwas genauer durchleuchtet ?

die verfolgst die Firma und Entwicklung ja schon länger,

wäre Spannend wie du das Q2 so siehst,

danke,

mir fällt auf den ersten Blick nur ein Umsatzrückgang von 397 auf 375 Mio. von Q1 zu Q2 auf,

das ist doch etwas überraschend, da das Q1 Saisonal in dem Sektor ja eher das schwächste Quartal ist und das Q2 ein starkes,

Market Screener kommt jetzt für 2025 auf ein KGV von 46,

da könnte die Aktie noch länger seitwärts tendieren,

die verfolgst die Firma und Entwicklung ja schon länger,

wäre Spannend wie du das Q2 so siehst,

danke,

mir fällt auf den ersten Blick nur ein Umsatzrückgang von 397 auf 375 Mio. von Q1 zu Q2 auf,

das ist doch etwas überraschend, da das Q1 Saisonal in dem Sektor ja eher das schwächste Quartal ist und das Q2 ein starkes,

Market Screener kommt jetzt für 2025 auf ein KGV von 46,

da könnte die Aktie noch länger seitwärts tendieren,

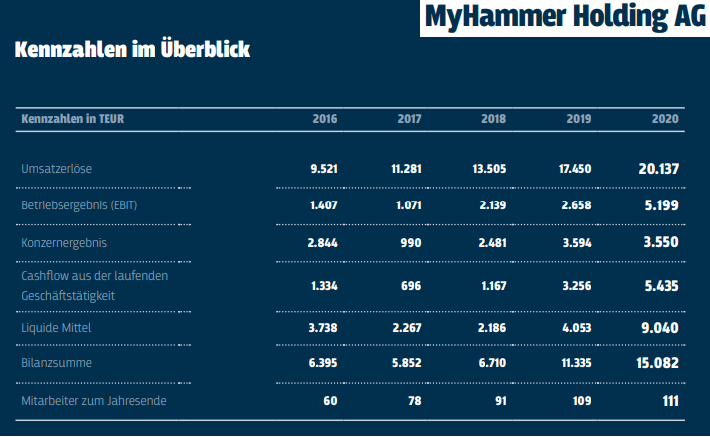

Myhammer schaffte im Prinzip mit dem selben oder zumindest sehr ähnlichem Geschäftsmodell Ebitda Margen von 28%

man stelle sich nur vor die können mittelfristig auch Angi in Richtung 15 - 20% Ebitda Margen trimmen,

ob das realistisch wäre auf sicht von 3-4 Jahren ?

man stelle sich nur vor die können mittelfristig auch Angi in Richtung 15 - 20% Ebitda Margen trimmen,

ob das realistisch wäre auf sicht von 3-4 Jahren ?

Angehängte Grafik:

m22.png (verkleinert auf 71%)

m22.png (verkleinert auf 71%)