Claranova, die französische CEWE

Aber wenn das bis Juli durch ist, gehe ich davon aus, dass wir auf Sicht 12-15 Monate hier eine Kursverdopplung auf 5 € sehen. Mein Kursziel von 8 € auf zwei Jahre bleibt bestehen. Der Markt rafft das bisher immernoch nicht in Gänze wie stark Überschuss und FCF steigen würden und das bei dann Mitte 2026 rund 50 Mio Netcash.

Ich geh davon aus, dass dann auch gute Dividenden gezahlt werden. Aber mehr dazu heute Nachmittag/Abend.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Andererseits muss man die MK von gut 140 Mio. ins Verhältnis zu den erwarteten Erträgen setzen, die mit Avanquest erzielt werden können.

In 2024 lieferte Avanquest eine EBITDA-Rendite von 22,6% ab.

Hier wäre wichtig, wie eine Überleitung auf den Jahresüberschuss aussehen könnte: Etwas mehr Verwaltungskostenanteile (?), kaum I, ein wenig A, T und D, was kommt unter dem Strich dann raus?

Angenommen es werden weiterhin 120 Mio. Umsatz und ein Überschuss von 18 Mio./p.a. erwirtschaftet, deutet der heutige Aktienkurs auf eine Unterbewertung hin, denn das KGV betrüge in dem Fall <8 (Net Cash nicht mitgerechnet).

Kommen aber nur 8 Mio. Überschuss heraus, sieht die Lage schon anders aus, dann passt der Kurs einigermassen.

Ich warte also gespannt auf Katjuschas Projektion des künftigen Jahresüberschusses.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Claranova SE |

Angehängte Grafik:

clastagtion.png (verkleinert auf 66%)

clastagtion.png (verkleinert auf 66%)

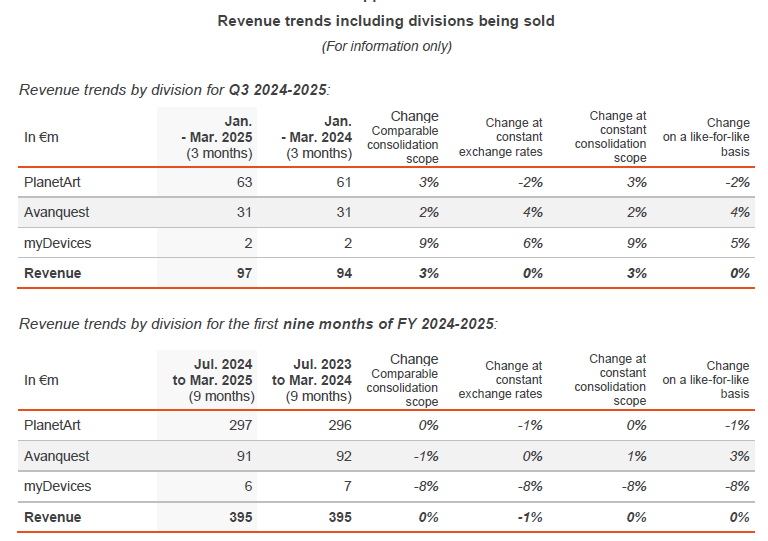

wie man sieht, Tabelle ist dunkelgrau noch inklusive PA, hellgrau exklusive PA und myDevices.

Ich hab für Avanquest allein das noch laufende Geschäftsjahr weggelassen, da die meisten Kennzahlen da jetzt gerade in bilanzieller Hinsicht nicht einschätzbar sind, da wir ja nicht wissen, ob der PA Verkauf noch bis Juni entkonsolidiert wird oder nicht. Ich hab das daher erst in der Spalte 25/26 so halbwegs drin, wobei man auch da sieht, dass ich in Sachen Zinsaufwendungen erstmal sehr vorsichtig bleibe, da wir nicht wissen wie stark es sehr kurzfristig möglich wäre die Tilgungen komplett umzusetzen. Ich gehe aber davon aus, dass man das schrittweise in den nächsten 12-18 Monaten hinbekommen würde.

Zur besseren Orientierung hält man sich daher besser an den Veränderungen im Nettocash, der dann ja nur den Saldo aus positiven Cashzuflpssen und vorläufig verbliebenen Finanzschulden darstellt.

Trotzdem habe ich natürlich eine Erwartung an Avanquest fürs noch laufende Geschäftsjahr von 123,8 Mio Umsatz bei 30,5 Mio Ebitda.

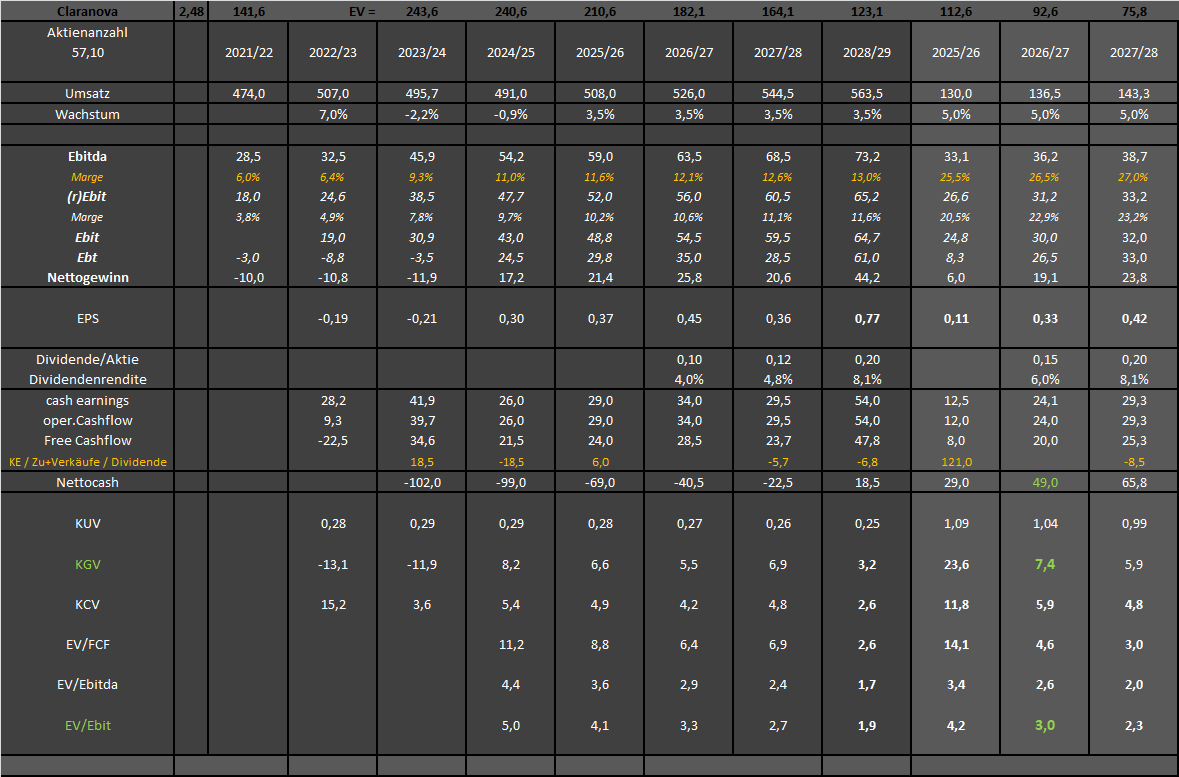

Mein Kursziel auf Sicht 15 Monate (mit Veröffentlichung der 25/26er Ergebnisse und Ausblick auf 26/27) liegt bei 5,0 €, was unter der Annahme meine Schätzungen für 2026/27 passen einem KGV von 14,9 (cashbereiningt 12,4) und EV/Ebitda von 6,5 entsprechen würde. Das ist für so einen fokussierten Softwaretitel sicherlich alles andere als ambitioniert.

Fragen und Kritik zur Tabelle sehr erwünscht!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Angehängte Grafik:

claranova-years25.png (verkleinert auf 43%)

claranova-years25.png (verkleinert auf 43%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

- Zu welchem Nettoerlös wird PA verkauft werden?

- Wann wird PA verkauft werden?

- Wie wird sich der Verkauf auf die Finanzierung auswirken (covenants)?

- Welche Kosten wird eine vorfällige Tilgung aufwerfen?

- Wird Mydevice verkauft werden?

Zu den Prämissen:

- Kann im QIV tatsächlich ein so grosser Umsatzsprung realisiert werden?

- Sind 5% Wachstum (das man auch im Jahresabschluss sieht) realistisch?

- Ist der Sprung der EBITDA-Marge von 22,6% auf 25,5% realistisch (nachdem es erst letztes Jahr eine erhebliche Steigerung gab)?

Letztlich wird die Unternehmensbewertung am Überschuss und dem Wachstum hängen. Das von Katjuscha angegebene Ergebnis ist für mich eine plausible Option.

Um mir eine Meinung zum Wachstum bilden zu können, müsste ich mehr über die Software wissen, die Avanquest (wohl hauptsächlich in Kanada) verkauft. Und welche anderen Märkte für diese Art von SW infrage kommen.

Von daher bleibt die Situation für mich einstweilen unübersichtlich. Im Vergleich zur Lage vor zwei Jahren hat sie sich aber deutlich verbessert. Viele Hürden sind übersprungen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Claranova SE |

Ob mydevices noch 6 Mio bringt (Scansoft rechnet mit mehr) weiß ich nicht, aber ich glaub das macht den Kohl im Gesamtbild nicht fett, wenn es da 4-5 Mio weniger gibt.

Zu den Prämissen:

- ja, wenn man Währungsentwicklung einbezieht, könnten die 123,8 Mio ambitioniert sein. Aber 123,0 Mio kann man schon erwarten. Macht das den Kohl fett?

- wieso sollten 5% Wachstum p.a. nicht realistisch sein? Und Sonderffekte wie nochmalige Währungsveränderungen kann ich ja nun schlecht mit einfliessen lassen. Da kann ja niemand in die Zukunft schauen. Wem das Thema so wichtig ist wie dir, der kann ja seine Claranova-Position mit einem Dollar-Short absichern, wie ich es in einem kleinen Wikifolio tue

- also bei der Ebitda-Marge hab ich am wenigsten Sorgen, siehe Halbjahreszahlen! Da werden wir dieses Geschäftsjahr schon über 24% liegen. Und mit dem Fokus auf Avanquest plus 5% Umsatzwachstum sollten Margen oberhalb 25% nun wirklich kein Problem darstellen. Der Vorstand strebt deutlich mehr an.

-

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Und dann halt abwarten, ob der PA Deal so durchgeht. Wenn ja, sollte man sich relativ zügig zur 4 € Marke aufmachen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Sollte der PA Verkauf nicht kommen, könnte ich mir nochmal einen Rückgang auf 2,3 € vorstellen, wobei das für mich ja generell nichts am Kurspotenzial bis 8-9 € ändert. Es würde dann nur länger dauern. Auch die 4 € würden wir dann wohl erst im Februar/März 2026 sehen, nach dem Halbjahresbericht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Angehängte Grafik:

chart_5years_claranovasef.png (verkleinert auf 50%)

chart_5years_claranovasef.png (verkleinert auf 50%)