Horisont Energi - Carbon Capture & Hydrogen

Seite 1 von 12 Neuester Beitrag: 21.07.25 12:27 | ||||

| Eröffnet am: | 21.04.21 17:28 | von: StockWatch. | Anzahl Beiträge: | 278 |

| Neuester Beitrag: | 21.07.25 12:27 | von: sonnenschein. | Leser gesamt: | 127.127 |

| Forum: | Börse | Leser heute: | 87 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 10 | 11 | 12 12 > | ||||

Barents Blue Project short-listed by Enova as Norwegian candidate for EU’s IPCEI Hydrogen

https://live.euronext.com/en/node/4708057

https://live.euronext.com/en/node/4708057

Es sind nicht nur die Fundamente in Salzwasserbelastung und die Erschließung des Areals. Es sind auch die Windkräfte von der Küste her. Eine Chemiefabrik unter Küstenwind-Belastung zu errichten direkt am Meer ... Deshalb sind diese Silos auf den Bildern so niedrig und klein. Die können nicht höher bauen, weil es sonst das Ding umwehen kann und dann hätte man den Chemie-Super GAU. Es würde mehr Sinn machen das Ding im Landesinneren mit Anbindung an bestehende Netze zu bauen und einen kleinen Bahnhof mit CO₂ Hub an der Küste, wo dann direkt ein Zug von der Ammoniakfabrik mit CO₂ und Ammoniak ankommt. Viel niedrigere Konstruktionskosten, schnellere Planung, Anbindung ans Netz und geringere Risiken. In keiner einzigen Darstellung von Quartalsberichten gibt es einen Lageplan im Maßstab mit Beschriftung. Das ist das Erste, womit man anfängt, sowas zu planen. Stattdessen nur 3D Bilder mit Mogelwerken ...

Optionen

Die dänische Regierung hat die Vorteile von grünem und blauem Ammoniak inzwischen abgewogen. Die Zeitschrift Fuel wird im Mai hierüber berichten:

Artikel: https://doi.org/10.1016/j.fuel.2025.134423

Ergebnis:

In dieser Studie wurde eine umfassende Bewertung des dänischen Energiesystems in Verbindung mit Anlagen zur Produktion von grünem und blauem Ammoniak durchgeführt. Anhand von Daten, die von der dänischen Regierung veröffentlicht wurden, wurde in dieser Studie die Menge der Ammoniakproduktion in Dänemark für 2030 geschätzt und die Auswirkungen der Produktion von grünem und blauem Ammoniak auf das dänische Energiesystem eingehend untersucht. Die Ergebnisse zeigten, dass die Entscheidung für die Produktion von blauem Ammoniak zwar die Investitionskosten und die festen Betriebskosten im Energiesektor aufgrund des geringeren Kapazitätsbedarfs für Windkraftanlagen an Land senken kann, die Brennstoffkosten und die Kosten für CO2-Emissionen jedoch erheblich erhöht, da die Wasserstoffproduktion über das SMR-Verfahren stark auf Erdgas angewiesen ist. Darüber hinaus sind höhere Kapazitäten für das CCS erforderlich, um die CO2-Emissionen bei der Produktion von blauem Ammoniak abzufangen, was sowohl die Investitions- als auch die Betriebskosten erhöht. Darüber hinaus ergab die Studie, dass der Einsatz von CCS zur Erfassung von bis zu 90 % der CO2-Emissionen aus dem Energiesektor und den Ammoniakherstellungsprozessen (bei der Herstellung von blauem Ammoniak) zu einer Steigerung der jährlichen Investitionskosten um 0,9 % für die Produktion von grünem Ammoniak und um 1,3 % für die Synthese von blauem Ammoniak im Jahr 2030 führt. Die Integration von CCS reduziert die variablen Kosten jedoch effektiv um 1,78 % bzw. 2,33 % für die Produktion von grünem Ammoniak. Die Ergebnisse dieser Studie zeigten, dass die Wasserstoffspeicherung, die bei der Verteilung des Strombedarfs der Elektrolyseure bei der Herstellung von grünem Ammoniak hilft, den Bedarf an zusätzlichen Windturbinen erheblich reduzieren kann. Diese Reduzierung führt zu geringeren Investitionskosten und festen Betriebskosten im Zusammenhang mit der Produktion von grünem Ammoniak. Die Studie zeigte, dass die Nutzung der Wasserstoffspeicherung zur Verteilung des Elektrolyseurbedarfs über eine Woche die erforderliche Kapazität für Windturbinen an Land um 15,3 % senken kann, was zu Einsparungen von 42 Millionen Euro an jährlichen Investitionskosten führt unter Berücksichtigung der für 2030 prognostizierten niedrigeren Kosten für Elektrolyseure (550 €/kW), gepaart mit der durch die Wasserstoffspeicherung ermöglichten Flexibilität bei der Steuerung des Strombedarfs von Elektrolyseuren und den erheblichen Einsparungen bei den Erdgaskosten wird geschätzt, dass die erforderlichen zusätzlichen jährlichen Kosten für die Ammoniakproduktion um 11,4 % sinken könnten, wenn man sich für die Produktion von grünem Ammoniak anstelle der herkömmlichen Methode der blauen Ammoniaksynthese entscheidet.

Artikel: https://doi.org/10.1016/j.fuel.2025.134423

Ergebnis:

In dieser Studie wurde eine umfassende Bewertung des dänischen Energiesystems in Verbindung mit Anlagen zur Produktion von grünem und blauem Ammoniak durchgeführt. Anhand von Daten, die von der dänischen Regierung veröffentlicht wurden, wurde in dieser Studie die Menge der Ammoniakproduktion in Dänemark für 2030 geschätzt und die Auswirkungen der Produktion von grünem und blauem Ammoniak auf das dänische Energiesystem eingehend untersucht. Die Ergebnisse zeigten, dass die Entscheidung für die Produktion von blauem Ammoniak zwar die Investitionskosten und die festen Betriebskosten im Energiesektor aufgrund des geringeren Kapazitätsbedarfs für Windkraftanlagen an Land senken kann, die Brennstoffkosten und die Kosten für CO2-Emissionen jedoch erheblich erhöht, da die Wasserstoffproduktion über das SMR-Verfahren stark auf Erdgas angewiesen ist. Darüber hinaus sind höhere Kapazitäten für das CCS erforderlich, um die CO2-Emissionen bei der Produktion von blauem Ammoniak abzufangen, was sowohl die Investitions- als auch die Betriebskosten erhöht. Darüber hinaus ergab die Studie, dass der Einsatz von CCS zur Erfassung von bis zu 90 % der CO2-Emissionen aus dem Energiesektor und den Ammoniakherstellungsprozessen (bei der Herstellung von blauem Ammoniak) zu einer Steigerung der jährlichen Investitionskosten um 0,9 % für die Produktion von grünem Ammoniak und um 1,3 % für die Synthese von blauem Ammoniak im Jahr 2030 führt. Die Integration von CCS reduziert die variablen Kosten jedoch effektiv um 1,78 % bzw. 2,33 % für die Produktion von grünem Ammoniak. Die Ergebnisse dieser Studie zeigten, dass die Wasserstoffspeicherung, die bei der Verteilung des Strombedarfs der Elektrolyseure bei der Herstellung von grünem Ammoniak hilft, den Bedarf an zusätzlichen Windturbinen erheblich reduzieren kann. Diese Reduzierung führt zu geringeren Investitionskosten und festen Betriebskosten im Zusammenhang mit der Produktion von grünem Ammoniak. Die Studie zeigte, dass die Nutzung der Wasserstoffspeicherung zur Verteilung des Elektrolyseurbedarfs über eine Woche die erforderliche Kapazität für Windturbinen an Land um 15,3 % senken kann, was zu Einsparungen von 42 Millionen Euro an jährlichen Investitionskosten führt unter Berücksichtigung der für 2030 prognostizierten niedrigeren Kosten für Elektrolyseure (550 €/kW), gepaart mit der durch die Wasserstoffspeicherung ermöglichten Flexibilität bei der Steuerung des Strombedarfs von Elektrolyseuren und den erheblichen Einsparungen bei den Erdgaskosten wird geschätzt, dass die erforderlichen zusätzlichen jährlichen Kosten für die Ammoniakproduktion um 11,4 % sinken könnten, wenn man sich für die Produktion von grünem Ammoniak anstelle der herkömmlichen Methode der blauen Ammoniaksynthese entscheidet.

Optionen

Prima Analyse... Grün schlägt blau um Weiten.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Horisont Energi ASA |

Anbei der Jahresbericht 2024:

https://horisontenergi.no/wp-content/uploads/2025/...t-2024_FINAL.pdf

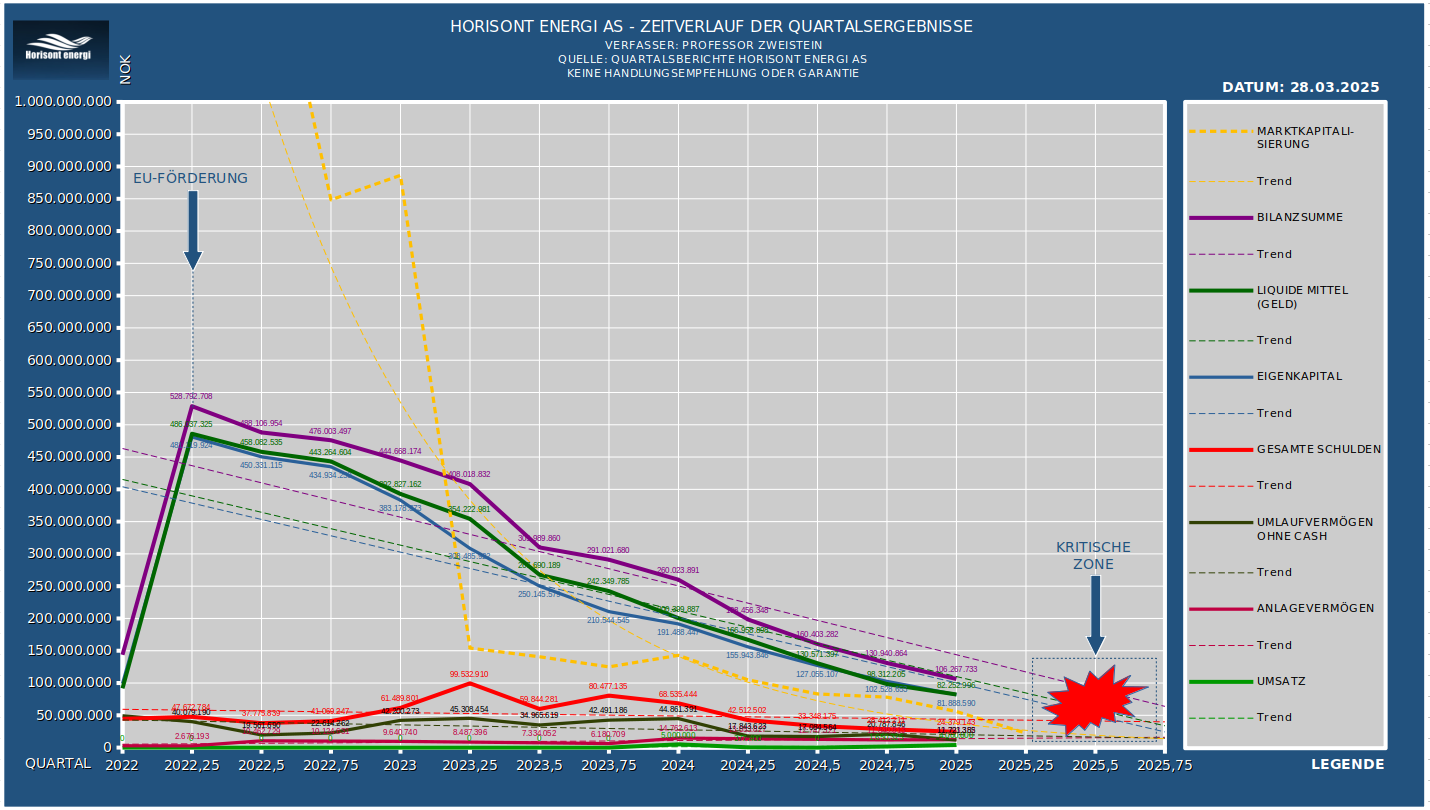

Außer computergenerierten Bildchen, nichts los. Alle Werte auf Sinkflug. Noch zwei solche Quartale und das Teil geht platt. Wenn das Eigenkapital die Verschuldung kreuzt und keine externen Geldmittel kommen, dürfte es gelaufen sein. Das wird man in diesem Kalenderjahr sehen.

Da sie fast keine Anlagewerte haben, wäre es das einzig sinnvolle die Schulden komplett mit den Geldmitteln zu tilgen und alle Mitarbeiter zu entlassen. Wo das Grundstück in der Bilanz auftaucht, sieht man nicht. Da ist von „Rights-of-use assets“ die Rede. Die könnten die „Baugrundstücke“ auch einfach nur pachten und haben nicht mal angekauft. Dann gut Nacht, denn die Pacht wird so oder so immer fällig. Da ließe sich nichts sparen.

https://horisontenergi.no/wp-content/uploads/2025/...t-2024_FINAL.pdf

Außer computergenerierten Bildchen, nichts los. Alle Werte auf Sinkflug. Noch zwei solche Quartale und das Teil geht platt. Wenn das Eigenkapital die Verschuldung kreuzt und keine externen Geldmittel kommen, dürfte es gelaufen sein. Das wird man in diesem Kalenderjahr sehen.

Da sie fast keine Anlagewerte haben, wäre es das einzig sinnvolle die Schulden komplett mit den Geldmitteln zu tilgen und alle Mitarbeiter zu entlassen. Wo das Grundstück in der Bilanz auftaucht, sieht man nicht. Da ist von „Rights-of-use assets“ die Rede. Die könnten die „Baugrundstücke“ auch einfach nur pachten und haben nicht mal angekauft. Dann gut Nacht, denn die Pacht wird so oder so immer fällig. Da ließe sich nichts sparen.

Optionen

Angehängte Grafik:

screenshot_from_2025-03-28_09-15-08.png (verkleinert auf 35%)

screenshot_from_2025-03-28_09-15-08.png (verkleinert auf 35%)

Es dürfte in den nächsten zwei Monaten so weit sein! Die gesetzliche Grundlage in Deutschland könnte auch für E.ON´s Partner Horisont Energi neuen Aufwind bringen. Ganz spekulativ könnte auch endlich der "global führende Technologiekonzern" benannt werden, mit dem HRGI an Projekten außerhalb Europas arbeitet. Zumindest sofern dieser sich aufgrund mangelnder rechtlicher Befugnisse bisher bedeckt gehalten hat.

https://www.handelsblatt.com/politik/deutschland/...po/100123762.html

https://www.handelsblatt.com/politik/deutschland/...po/100123762.html

Horisont Energi AS (HRGI) is proposing a strategic realignment of its business

model with an even clearer focus on the CO₂ storage project at Gismarvik, while

also planning a cash distribution of NOK 0.50 per share to the company’s

shareholders.

The Board recommends that the Barents Blue project is to be spun off through the

distribution of shares in the subsidiary Horisont Ammoniakk AS. All shareholders

in Horisont Energi will receive one share in Horisont Ammoniakk for each share

they own in the parent company.

"The cash distribution gives our shareholders flexibility: they can reinvest in

Barents Blue or use the funds as they see fit," says Leiv Kallestad, CEO of

Horisont Energi.

Horisont Energi will continue to support the Barents Blue project with resources

through an existing service agreement and provide other necessary support during

the transitional period, but the spun-off company will independently operate

Barents Blue and continue existing dialogues with the project’s stakeholders.

The Polaris carbon storage project will continue to be a part of Horisont

Energi.

“With this strategy, we strengthen our focus while providing shareholders with

direct value distribution and the opportunity for continued ownership in both

projects,” concludes Kallestad.

For a more detailed description, please refer to the notice of the Extraordinary

General Meeting (Norwegian with English Office Translation) on June 11th, which

is attached.

Quelle: Euronext

model with an even clearer focus on the CO₂ storage project at Gismarvik, while

also planning a cash distribution of NOK 0.50 per share to the company’s

shareholders.

The Board recommends that the Barents Blue project is to be spun off through the

distribution of shares in the subsidiary Horisont Ammoniakk AS. All shareholders

in Horisont Energi will receive one share in Horisont Ammoniakk for each share

they own in the parent company.

"The cash distribution gives our shareholders flexibility: they can reinvest in

Barents Blue or use the funds as they see fit," says Leiv Kallestad, CEO of

Horisont Energi.

Horisont Energi will continue to support the Barents Blue project with resources

through an existing service agreement and provide other necessary support during

the transitional period, but the spun-off company will independently operate

Barents Blue and continue existing dialogues with the project’s stakeholders.

The Polaris carbon storage project will continue to be a part of Horisont

Energi.

“With this strategy, we strengthen our focus while providing shareholders with

direct value distribution and the opportunity for continued ownership in both

projects,” concludes Kallestad.

For a more detailed description, please refer to the notice of the Extraordinary

General Meeting (Norwegian with English Office Translation) on June 11th, which

is attached.

Quelle: Euronext

The Board of Horisont Energi AS has decided to propose an extraordinary dividend

of NOK 0.09 per share based on the annual accounts for 2024. The distribution

will be made in the form of shares in Horisont Ammoniakk AS, where one share in

Horisont Energi AS entitles the holder to one share in Horisont Ammoniakk AS.

The proposal will be addressed at the Extraordinary General Meeting on June 11,

2025.

• Dividend amount: NOK 0.09 per share

• Announced currency: NOK

• Last day including right: June 11, 2025

• Ex-date: June 12, 2025

• Record date: June 13, 2025

• Payment date: June 30, 2025 (payment date is conditional on completion of VPS

registration of shares, payment date will otherwise be as soon as possible upon

completion of the VPS registration)

• Date of approval: June 11, 2025

This information is disclosed in accordance with the Continuing Obligations

requirements.

Quelle: Euronext

of NOK 0.09 per share based on the annual accounts for 2024. The distribution

will be made in the form of shares in Horisont Ammoniakk AS, where one share in

Horisont Energi AS entitles the holder to one share in Horisont Ammoniakk AS.

The proposal will be addressed at the Extraordinary General Meeting on June 11,

2025.

• Dividend amount: NOK 0.09 per share

• Announced currency: NOK

• Last day including right: June 11, 2025

• Ex-date: June 12, 2025

• Record date: June 13, 2025

• Payment date: June 30, 2025 (payment date is conditional on completion of VPS

registration of shares, payment date will otherwise be as soon as possible upon

completion of the VPS registration)

• Date of approval: June 11, 2025

This information is disclosed in accordance with the Continuing Obligations

requirements.

Quelle: Euronext

sind die Papiere auch etwas wert die man erhält ;-)

Ist ja reinster Budenzauber hier...

Ist ja reinster Budenzauber hier...

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Horisont Energi ASA |

An der Situation ändert sich meiner Meinung nach kaum etwas. Die Papiere von Horsiont Energi bekommen dann einen hohen Wert, wenn das Projekt Gismarvik realisiert wird. Nach wie vor besteht hier die Möglichkeit von massiven EU-Subventionen auf die das Unternehmen denke ich mal auch abzielt. Vorteilhaft ist, dass Gismarvik meines Wissens nach derzeit der einzige CO2-Import-Terminal für das norwegische Kontinentalschelf sein wird, welches wiederum die essentielle CO2-Lagerstätte für Europa werden soll. Deshalb glaube ich schon, dass das Projekt realisiert wird. Gismarvik hat meines Erachtens nach relativ hohe Chancen realisiert zu werden, denn die europäische Industrie hat kaum Alternativen, wenn sie sich CCS widmen sollte. Zu Erinnerung: Northern Lights hat ca. 131 Millionen Euro an Subventionen von der EU erhalten....

Horisont Ammoniakk hingegen wird nahezu wertlos sein, wenn niemand das Barents Blue Projekt übernimmt. Da es jedoch ein sehr großes und in der Planung fortgeschrittenes Projekt für die Energiesicherheit Europas ist, könnte es genauso gut sein, dass ein großer Player einsteigt oder es zu einem Übernahmeangebot kommt. Dann dürfte sich auch hier der Wert im Kurs widerspiegeln. Abwarten.

Horisont Ammoniakk hingegen wird nahezu wertlos sein, wenn niemand das Barents Blue Projekt übernimmt. Da es jedoch ein sehr großes und in der Planung fortgeschrittenes Projekt für die Energiesicherheit Europas ist, könnte es genauso gut sein, dass ein großer Player einsteigt oder es zu einem Übernahmeangebot kommt. Dann dürfte sich auch hier der Wert im Kurs widerspiegeln. Abwarten.

Erst dieses Jahr wurde der "strategic review" abgeschlossen ohne einen Investor gefunden zu haben, aber mit der Aussage, dass es weiterhin konstruktive Gespräche mit Investoren geben würde. Spekulativ könnte es sein, dass Horisont einen Fisch an der Angel hat, der jedoch kein Interesse an Barents Blue, bzw. blauen Ammoniak hat. Vielleicht ist der wahre Grund des spin-offs schlichtweg eine notwendige Bedingung dafür, dass der neue Investor einsteigt?

Ob`s sich bewahrheitet wird sich in wenigen Wochen zeigen. Überraschen würde es mich nicht, wenn wir bei Horisont Energi schon bald einen neuen Partner sehen.

Ob`s sich bewahrheitet wird sich in wenigen Wochen zeigen. Überraschen würde es mich nicht, wenn wir bei Horisont Energi schon bald einen neuen Partner sehen.

für gestrigen Divi Abschlag 0,5 Nok

Wie kann das sein?

Wie kann das sein?

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Horisont Energi ASA |

Mutmaßlich, weil diejenigen die drin sind drin bleiben. Paar Dividendenjäger gab es anscheinend, aber bei dem Spread in Deutschland ergab es keinen Sinn zu handeln. Spannend wird`s am Ende des Monats, wenn die Auszahlungen erfolgt sind. Wenn es gut läuft reinvesiteren die shareholder die Dividende direkt wieder, indem sie zukaufen. Das könnte den Kurs und die Liquidität der Aktie erhöhen.

mehr als wacklig sind, kann uch mir nicht vorstelllen dass auf aktueller Basis viel reinvestirt wird...

Aber schaun wir mal...

Aber schaun wir mal...

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Horisont Energi ASA |

Herdentrieb. Wenn die Großaktionäre reinvestieren könnte es zum Herdentrieb kommen und die shareholder reinvestieren einfach, weil es eben alle machen. Wenn die Großen sich zurückhalten könnte es sein, dass sich alle zurückhalten. Downside ist also eher weniger vorhanden, weil dann könnte man auch jetzt verkaufen. Upside ist vorhanden, wenn die größeren Anteilseigner reinvestieren. Wird spannend werden.

Longship-Projekt ist nun vollständig in Betrieb. Zur Erinnerung. Gismarvik soll eine jährliche Speicherkapazität von 24 Millionen Tonnen CO2 aufweisen. Das ist schon enorm wenn man bedenkt, dass das Longship-Projekt 1,5 Millionen Tonnen (Phase 1), bzw. 5 Millionen Tonnen (Phase 2) aufweist.

Quelle: https://businessportal-norwegen.com/2025/06/17/...orwegen-in-betrieb/

Nächste Woche erfolgt die Auszahlung der Dividende und die Umsetzung des Spin-Offs. Es dürfte dementsprechend turbulent zugehen. Ich denke es wird ausschlaggebend sein, wie die großen shareholder, insbesondere Nornes Ted Arne, Bjørgulf Eidesen, und E.on handeln werden.

Quelle: https://businessportal-norwegen.com/2025/06/17/...orwegen-in-betrieb/

Nächste Woche erfolgt die Auszahlung der Dividende und die Umsetzung des Spin-Offs. Es dürfte dementsprechend turbulent zugehen. Ich denke es wird ausschlaggebend sein, wie die großen shareholder, insbesondere Nornes Ted Arne, Bjørgulf Eidesen, und E.on handeln werden.

Norwegen und Frankreich schließen CO2-Abkommen ab. Interessant dabei ist, dass die Exportterminals zum gleichen Bewerberkonsortium für das CEF-Funding wie Horisont Energi mit ihrem Import-Terminal Gismarvik gehören.

https://businessportal-norwegen.com/2025/06/24/...o2/#google_vignette

https://businessportal-norwegen.com/2025/06/24/...o2/#google_vignette

Das Modell der Zukunft?

Microsoft hat für eine unbekannte Summe 1,1 Millionen Tonnen CO2 gekauft.

Hier was andere Unternehmen bereits zahlen.

"Die Unternehmen von Frontier werden in den Jahren 2029 und 2030 31,6 Millionen US-Dollar

für insgesamt 100.000 Tonnen CO2-Abscheidung zahlen."

Quelle: https://businessportal-norwegen.com/2025/06/30/...f-von-kohlendioxid/

--> Sollte Horisont Energi nun wie geplant den Fokus auf CCS setzen und der CO2-Preis anziehen, dann könnte sich das ganze scheinbar als äußerst lukrativ gestalten.

Die erwartete Vola zum ex payment date blieb bisher (leider) aus.

Microsoft hat für eine unbekannte Summe 1,1 Millionen Tonnen CO2 gekauft.

Hier was andere Unternehmen bereits zahlen.

"Die Unternehmen von Frontier werden in den Jahren 2029 und 2030 31,6 Millionen US-Dollar

für insgesamt 100.000 Tonnen CO2-Abscheidung zahlen."

Quelle: https://businessportal-norwegen.com/2025/06/30/...f-von-kohlendioxid/

--> Sollte Horisont Energi nun wie geplant den Fokus auf CCS setzen und der CO2-Preis anziehen, dann könnte sich das ganze scheinbar als äußerst lukrativ gestalten.

Die erwartete Vola zum ex payment date blieb bisher (leider) aus.

keine 5ooo Stücke ;-) gerade mal 600 € Umsatz...

Da darf mehr kommen @ Tailor

Leider ist der spread so abartig, dass es keinen Spass machen würde.

Am besten wäre direkt an der OSlo Exchange einkaufen.

Über welchen broker ginge das?

Da darf mehr kommen @ Tailor

Leider ist der spread so abartig, dass es keinen Spass machen würde.

Am besten wäre direkt an der OSlo Exchange einkaufen.

Über welchen broker ginge das?

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Horisont Energi ASA |

Horisont Energi AS, announces that it has reissued a number of stock options

under its existing stock option program, previously approved by the Company’s

general meeting, held April 10th 2025.

The reissuance involves stock options that were previously granted but have

lapsed, been cancelled, or remained unexercised.

Key Terms of the Reissued Options:

Total number of options reissued: 750 000

Strike price: NOK 1.20 per share

Vesting period: 2 years from December 23rd 2025

Expiration date: December 23rd 2027

Eligible participants: All employees have been awarded 50 000 stock options each

including five primary insiders (Celine Pithoud, Lars Brenne, Brita Holstad,

Rune Halseid and Leiv Kallestad).

This information is disclosed in accordance with the requirements of ongoing

obligations.

Quelle: Euronext

under its existing stock option program, previously approved by the Company’s

general meeting, held April 10th 2025.

The reissuance involves stock options that were previously granted but have

lapsed, been cancelled, or remained unexercised.

Key Terms of the Reissued Options:

Total number of options reissued: 750 000

Strike price: NOK 1.20 per share

Vesting period: 2 years from December 23rd 2025

Expiration date: December 23rd 2027

Eligible participants: All employees have been awarded 50 000 stock options each

including five primary insiders (Celine Pithoud, Lars Brenne, Brita Holstad,

Rune Halseid and Leiv Kallestad).

This information is disclosed in accordance with the requirements of ongoing

obligations.

Quelle: Euronext

wird kaum was passieren.

In Norwegen sind lange Sommerferien...

In Norwegen sind lange Sommerferien...

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Horisont Energi ASA |