Xinyi Solar Holdings

Wichtig ist hier auch das Miteinander: Pöbeleien, unsachliche Beiträge, Spams werden nicht geduldet und führen nach erfolgter Ermahnung zum Ausschluss.

eingekauft;(

Die Kostenerhöhung für die restlichen 80% konnten sie angeblich weitgehend auf die Abnehmer umlegen.

Das unterscheidet sie von den anderen Solarwerten. Heißt übersetzt, hier wirkt vorrangig hur der Chinaabschlag auf die Multiples sonst nix.

Habe den relevanten Teil mal übersetzt:

Präsident Xi Jinping erwähnte in der 36. Kollektivstudie des Politbüros des Zentralkomitees der Kommunistischen Partei Chinas, dass es notwendig sei, die Planung und den Bau großer Wind- und Photovoltaikanlagen zu intensivieren, unterstützt durch saubere, effiziente, fortschrittliche und energiesparende Kohlekraft um sie herum und stabil, sicher und zuverlässig.

Das neue Energieversorgungs- und Verbrauchssystem mit UHV-Übertragungs- und Transformationsleitungen als Träger Aktive und geordnete Entwicklung von Photovoltaikenergie, Siliziumenergie, Wasserstoffenergie und erneuerbarer Energie.

Die Nachricht trieb viele Photovoltaik-Aktien in Shanghai und Shenzhen in die Höhe

https://www2.hkej.com/instantnews/stock/article/...%9B%BE%E9%A3%8610+

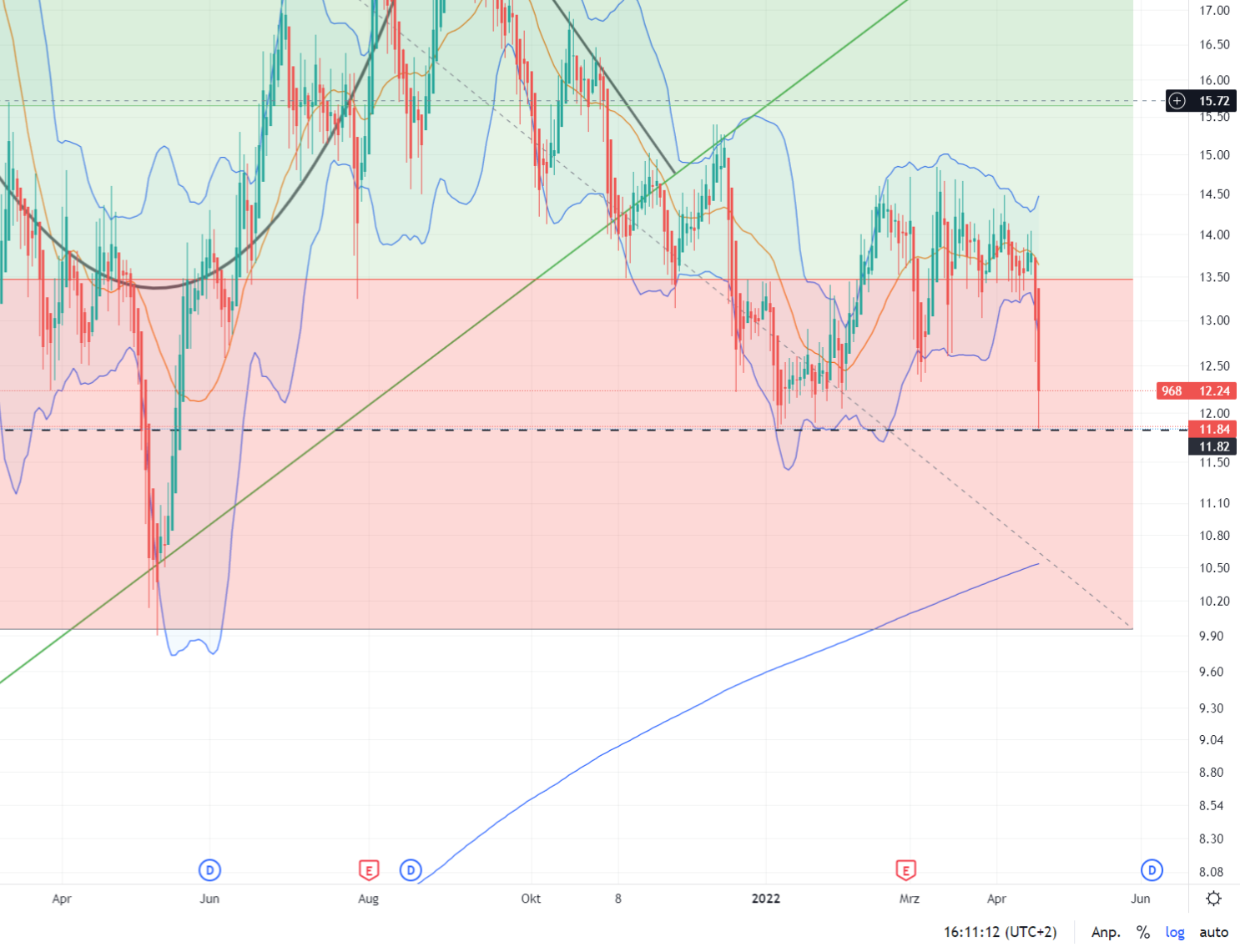

Wie ich oben schonmal schrub, Einkaufsniveau liegt irgendwo in der Nähe der untersten Retracekante und diesem Durchschnitt – so rd. um 10 HKD.

Angehängte Grafik:

xinyi_21-04-2022.png (verkleinert auf 34%)

xinyi_21-04-2022.png (verkleinert auf 34%)

Bin schon länger nicht mehr in diesem Markt drin, da man letztlich nur drauf zahlt.

Wenn schon , denn schon: Enphase

Optionen

| Boardmail an "bauwi" |

Wertpapier: Xinyi Solar Holdings Lt |

Darüber hinaus hat der Konzern den Bau von zwölf weiteren, neuen Solarglas-Produktionslinien in der Pipeline. Acht Anlagen mit einer Tagesleistung von je 1.000 Tonnen entstehen in Wuhu, zwei Produktionslinien mit 1.200 Tonnen in Qujing und zwei weitere Produktionslinien mit jeweils 1.200 Tonnen sollen in Malaysia erreichtet werden.

https://www.iwr.de/ticker/...asten-gewinn-von-xinyi-solar-artikel4650

Nach meinem Ausstieg letztes Jahr im September (für 1,95!!) dachte ich, ich könnte Xinyi wieder auf die Watchlist nehmen. Jetzt muß ich mir das aber noch mal überlegen ...

Klar ist

- China-Aktie

- Solar im Moment generell wenig gefragt

- Wirtschaft in China schwächelt

- Geopolitische Risiken / Verhalten China in Bezug auf Russland/Taiwan

Allerdings:

- Keine ADR d. H. Die Aktie kann nicht vom Westen sanktioniert werden (stimmt das überhaupt - wenn nein bitte Begründung)

- 13er KGV für 2023

- scheinbar stetig steigende Gewinne (lt finanzen.net)

- Für einen Solarwert attraktive Dividendenrendite (3% tendenz steigend)

Wie ist eure Einschätzung aktuell? Ich würde ja sagen die aktuellen Kurse sind Kaufkurse... aber das habe ich bei anderen Aktien schon häufig gedacht - und es waren keine Kaufkurse.

Das Management hatte sich beim letzten Quartalsbericht ja optimistisch geäußert. Hoffe es ist beim nächsten Reporting ein klarer Aufwärtstrend erkennbar. So arg viel schlechter als zuletzt kann es aus meiner Sicht jedoch nicht laufen und daher ist aus meiner Sicht das Abwärtsrisiko nun begrenzt. Ich bleibe langfristig dabei und hoffe auf den Turnaround. Zumindest die Solarparks von Xinyi sollten aus meiner Sicht kontinuierliche Gewinne einspielen. Beim Solarglas hat Xinyi natürlich einen brutalen Hebel. Sollten sich bei den gewaltigen Umsätzen auch die Margen mal wieder in die richtige Richtung entwickeln würde das sehr stark auf den Gewinn durchschlagen. Langfristig bleibt das meine Hoffnung.