Sea Ltd - eSports, eCommerce, digital Finance

Seite 1 von 12 Neuester Beitrag: 14.05.25 10:04 | ||||

| Eröffnet am: | 15.01.20 11:16 | von: DigitalOne | Anzahl Beiträge: | 285 |

| Neuester Beitrag: | 14.05.25 10:04 | von: urlauber26 | Leser gesamt: | 159.232 |

| Forum: | Börse | Leser heute: | 65 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 10 | 11 | 12 12 > | ||||

Optionen

| Boardmail an "DigitalOne" |

Wertpapier: Sea Ltd |

E-COMMERCE

Adjusted EBITDA in Q4/2023 von insgesamt -225,3 Mio. 346,5 Mio.

In der Meldung vergleicht SE die -225,3 mit dem Vorjahresquartal Q4/22 (-346,5 Mio.) statt mit dem Vorquartal Q3/23 mit -346,5 Mio., davor Q2/23 mit +150 Mio.)

Die -225,3 Mio. teilen sich auf in Asia -192,9 Mio. (Vorquartal -306 Mio.) und Other Markets -32,4 Mio. (Vorquartal -40 Mio.) Other Markets (Südamerika) sind damit weiterhin negativ.

DIGITAL FINANCE

Adj. EBITDA jetzt +148,5 Mio. (ggü. +166 bzw. +137 Mio. in Q3 bzw. Q2/23).

SE vergleicht hier komischerweise gar nicht mit den Vorquartalen.

GAAP-Revenue in den Q1/Q2/Q3/Q4/2023 wie folgt:

Q1/23 = 412 Mio., Q2/23 = 428 Mio., Q3/23 446 Mio., Q4/23 = 472,4 Mio. Also steigende Um-sätze bei mehr oder weniger gleichbleibendem adj. EBITDA.

Non-Performing loans (NPL) werden mit 1,6% bezogen auf 2,5 Mrd. Forderungen angegeben, „stable quarter-quarter“.

DIGITAL ENTERTAINMENT

Adjusted EBITDA in Q4/23 nun +217,4 Mio. (ggü. 234 bzw. 240 Mio. in Q3 bzw. Q2/23).

Aktive User 528,7 Mio. (ggü. 544 Mio. bzw. 544 Mio. in Q3 bzw. Q2/23)

Paying User von 39,7 Mio. (ggü. 40,5 bzw. 43,0 Mio. in Q3 bzw. Q2/23)

Average booking per User von 0,86 USD (ggü. 0,82 bzw. 0,80 in Q3 bzw. Q2/23)

Meine Voraussicht, dass sich „Garena“ so bei 230-240 Mio. adj. EBITDA einpendelt, bröckelt leicht, liegt aber möglicherweise an der Jahreszeit selbst.

GROUP TOTAL

Ich achte nicht auf total net loss, sondern auf adjusted EBITDA, der in Q4/23 +126,7 Mio. be-trägt.

Vergleich adjusted EBITDA in den Q1/Q2/Q3/Q4/2023 wie folgt:

Q1/23 = +506 Mio., Q2/23 = +510 Mio., Q3/23 +35 Mio., Q4/23 = +126,7 Mio.

Nachdem es für Q3/23 richtig Schelte an der Börse gab, scheint Forrest Li nun so ein Zwi-schending zwischen Marktanteilsausweitung mittels Investitionen (Modell „Amazon“) und Beibe-haltung eines dreistelligen/höheren adj. EBITDA zu fahren. Das muss man weiter beobachten.

Cash und Cashäquivalente sind um 565,7 Mio. (Vorquartal +274 Mio. bei 7,9 Mrd.) auf 8,5 Mrd. gestiegen. Pleite geht SE also noch lange nicht. Ich frage mich aber, wie SE das macht, dass jedes Quartal Cash und Cashäquivalente steigen, obwohl unterm Strich ein Verlust hängen bleibt. Hat da jemand eine Idee? Vllt. durch Verkauf von NPLs gegen Cash?

Jedenfalls solange man nicht tradet (was ich nicht mache), ist das hier m.E. weiterhin „totes Geld“ oder positiv ausgedrückt: ein Investment in die Zukunft. Ob es das in 10 Jahren ist, muss sich allerdings erst noch zeigen.

Charttechnisch kann ich nichts beitragen, von der Bewertung her würde ich jetzt keine großen Sprünge erwarten, das Ding läuft m.E. noch geraume Zeit weiter quer.

Ich würde mich mal wieder über eine Einschätzung von Slim freuen.

Optionen

| Boardmail an "urlauber26" |

Wertpapier: Sea Ltd |

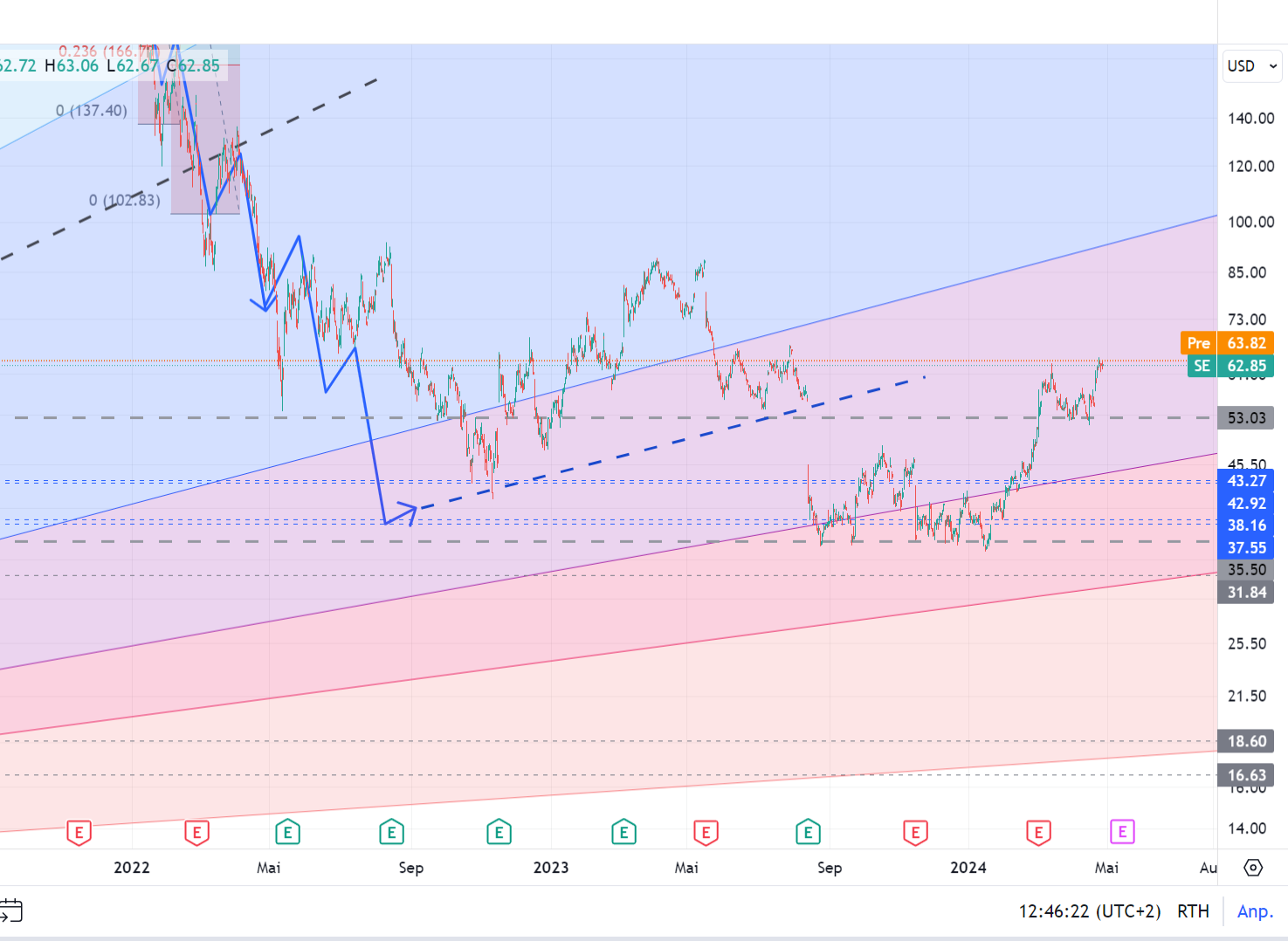

Das Gap hat er wie erwartet zugemacht und noch ein weiteres kleineres mitgenommen. Ich bin jetzt wieder komplett raus,

geordneter Abzug in drei Teilen mit brutto 54 – 80% pro Trade.

Bei den Bezahldienstleistern mit Latinamerika-Anteil sieht es auf den ersten Blick (weiterhin) gar nicht schlecht aus, und Sea ist billiger als Mercado.

Aber die Kennzahlen sind zu hoch, der zukünftige Gewinn zu dünn. Das macht die Sache immer noch fragil, nicht nur bei Sea.

Es steht immer noch eine Korrektur der Märkte aus. Sommerrally ja/ nein; jene, die bisher 3 – 4 Senkungen gerechnet haben, zweifeln und hoffen, dass wenigstens 2 Senkungen in Bälde zu sehen sind.

Ich seh ´das anders, oder besser ich sehe das im Detail anders. Der US-Bundeshaushalt ist überstrapaziert, trotzdem sind viele Investitionen nicht mehr aufschiebbar. Das werden auch die letzten blockierenden Republikaner (die 7 Magas mal ausgenommen) im Kongress bald einsehen. Die Durchbrüche der Russen in der Ostukraine sind dem über ein halbes Jahr verschleppten Hilfspaket geschuldet. Das macht die Sache im Saldo teurer und es fühlt sich nicht gut an, Blut an den Händen zu haben; viele Infrastrukturmaßnahmen (Breitband, Windkraft, Grenzsicherung, rip and replace von China-ware) wurden blockiert. All das lässt sich nicht mit tightening der Fed finanzieren.

D. h. an der Stelle wird die Bremse nicht mehr halten, also kann man parallel die Zinsen nicht so senken, wie es die Börsianer gern hätten.

Und eines haben die Anleger wohl komplett vergessen, der Markt geht erst runter, wenn gesenkt wird, denn es wird gesenkt, wenn/ weil die Konjunktur sich verlangsamt und die mittelfristige Aussicht nicht gut ist.

Welche Werte werden dann abgestoßen? Sicherlich nicht Elevance oder die im Regelfall kurz vor dem Abflug schon korrigierten Zykler.

Also eher solch hochpreisige pre-Ebitda-Werte.

Eine echte Longposition ist mir nach den bisher guten Erfahrungen mit Sea zu heikel.

Das passt auch zum Chart. Zwar ist noch weiteres kurzfristiges Upside-Potential drin, aber der Kurs hat beim letzten upswing zwei ordentliche Löcher gerissen.

Wer raus ist oder noch nicht drin – ich würde erstmal abwarten, was der Kurs vorhat.

Angehängte Grafik:

sea_29-04-24.png (verkleinert auf 34%)

sea_29-04-24.png (verkleinert auf 34%)

E-COMMERCE

Adjusted EBITDA in Q1/2024 von insgesamt -21,7 Mio.

In der Meldung vergleicht SE die -21,7 Mio. mit dem Vorjahresquartal Q1/23 (+207,7 Mio.) statt mit dem Vorquartal Q4/23 mit -225,3 Mio. (Q3/23 war -346,5 Mio., davor Q2/23 war +150 Mio.)

Die -21,7 Mio. teilen sich auf in Asia +11,5 Mio. (Vorjahresquartal +275,8 Mio.) und Other Markets -33,2 Mio. (Vorjahresquartal -68,1 Mio.) Other Markets (Südamerika) sind damit ggü. Vorjahr verbessert, aber weiterhin negativ und auf gleichem Niveau wie Q4/23.

DIGITAL FINANCE

Adj. EBITDA ist +148,7 (ggü. +148,5 Mio., +166 Mio. bzw. +137 Mio. in Q4, Q3 bzw. Q2/23).

SE vergleicht hier komischerweise gar nicht mit den Vorquartalen.

GAAP-Revenue in den Q1/Q2/Q3/Q4/2023 und nun Q1/2024 wie folgt:

Q1/23 = 412 Mio., Q2/23 = 428 Mio., Q3/23 446 Mio., Q4/23 = 472,4 Mio. und nun Q1/24 = 499,4 Mio. Also weiterhin steigende Umsätze bei mehr oder weniger gleichbleibendem adj. EBITDA.

Non-Performing loans (NPL) werden mit 1,4% bezogen auf 3,3 Mrd. Forderungen angegeben.

DIGITAL ENTERTAINMENT

Adjusted EBITDA in Q1/24 nun +292.2 Mio. (ggü. Q4/23 = +217,4 Mio., Q3/23 = 234 Mio., Q2/23 = 240 Mio., Q1/23.)

Aktive User 594,7 Mio. (ggü. 528,7 Mio. in Q4/23, 544 Mio. in Q3/23 bzw. 544 Mio. in Q2/23). Ein deutlich besserer Wert.

Paying User waren 48,9 Mio. (ggü. 39,7 Mio. in Q4/23, 40,5 Mio. in Q3/23 bzw. 43,0 Mio. in Q2/23). Auch hier ein deutlich besserer Wert.

Average booking per User beträgt 0,86 USD (ggü. 0,86 USD in Q4/23, 0,82 USD in Q3/23, 0,80 USD in Q2/23 bzw. 0,94 USD in Q1/23). Gleichgeblieben, aber die vermehrte Anzahl an paying usern führt zu dem besseren Ergebnis.

Meine damalige Aussage, dass sich „Garena“ so bei 230-240 Mio. adj. EBITDA einpendelt, war die letzten beiden Quartale am bröckeln, nun hat sich hier eine schöne Steigerung ergeben. Und Li lehnt sich hier m.E. sogar aus dem Fenster, wenn er sagt, dass er ist "confident of building Free Fire into an evergreen franchise". Wäre schön, wenn es sich bewahrheitet.

GROUP TOTAL

Ich achte nicht auf total net loss (der -23,0 Mio. beträgt), sondern auf adjusted EBITDA, der in Q1/2024 +401,1 Mio. beträgt.

Vergleich adjusted EBITDA wie folgt:

Q1/23 = +506 Mio., Q2/23 = +510 Mio., Q3/23 +35 Mio., Q4/23 = +126,7 Mio., Q1/24 = 401,1 Mio.)

Cash und Cashäquivalente sind um -12,3 Mio. auf 8,6 Mrd. USD gefallen (das passt eigentlich nicht, da Q4/23 mit 8,5 Mrd. ausgewiesen wurde).

Ich bleibe dabei: solange man nicht tradet, ist das hier weiterhin „totes Geld“ oder positiv ausgedrückt: (nur) ein Investment in die Zukunft.

Das Ding läuft m.E. noch geraume Zeit weiter quer, ggf. mit der leichten Tendenz zu steigen.

Optionen

| Boardmail an "urlauber26" |

Wertpapier: Sea Ltd |

"Ich bleibe dabei: solange man nicht tradet, ist das hier weiterhin „totes Geld“ oder positiv ausgedrückt: (nur) ein Investment in die Zukunft.

Das Ding läuft m.E. noch geraume Zeit weiter quer, ggf. mit der leichten Tendenz zu steigen."

Meinst du von jetzt an?

Denn in den letzten 6 Monaten waren diese Aussagen komplett falsch, da der Kurs +80% hingelegt hat.

Optionen

| Boardmail an "ComeJoinUs" |

Wertpapier: Sea Ltd |

Besser, ich ziehe am Ende keine Schlussfolgerung, das muss jeder ja auch für sich selbst wissen, was er macht.

Totes Geld ist das für mich teilweise dennoch, weil ich mit einem Teil/Altbestand noch in den Miesen bin.

Optionen

| Boardmail an "urlauber26" |

Wertpapier: Sea Ltd |

E-COMMERCE

Adjusted EBITDA in Q1/2024 von insgesamt -9,2 Mio.

In der Meldung vergleicht SE die -9,2 Mio. mit dem Vorjahresquartal Q2/23 (+150 Mio.) statt mit dem Vorquartal Q1/24 mit -21,7 Mio. (Q4/23 = -225,3 Mio., Q3/23 = -346,5 Mio., Q2/23 = +150 Mio., Q1/23 = +207,7 Mio.)

Die -9,2 Mio. teilen sich auf in Asia +3,8 Mio. (Vorjahresquartal +204,1 Mio.) und Other Markets –13,0 Mio. (Vorjahresquartal -53,7 Mio.) Other Markets (Südamerika) sind damit ggü. Vorjahr verbessert, vor allem Brasilien als deren wichtigster Markt scheint jetzt mit einer Marge von +0,09 USD endlich den turnaround geschafft zu haben.

Wichtig auch die Mitteilung von Forrest Li, dass Shopee ab Q3 positiv erwartet wird und die Guidance für den GMV, den Bruttowarenwert, erhöht wurde. Ob das an verbesserten Marktan-teilen oder an Nicht-Rezession liegt, kann ich nicht sagen.

DIGITAL FINANCE

Adj. EBITDA ist +164,7 Mio. (ggü. +148,7 Mio., +148,5 Mio., +166 Mio. bzw. +137 Mio. in Q1/24, Q4/23, Q3/23 bzw. Q2/23).

SE vergleicht hier weiterhin gar nicht mit den Vorquartalen.

GAAP-Revenue in den Q1/Q2/Q3/Q4/2023 und nun Q1/Q2/24 wie folgt:

Q1/23 = 412 Mio., Q2/23 = 428 Mio., Q3/23 446 Mio., Q4/23 = 472,4 Mio., Q1/24 = 499,4 Mio. und nun Q2/24 = 519,3 Mio. Also weiterhin steigende Umsätze bei mehr oder weniger gleich-bleibendem bzw. leicht besserem Adj. EBITDA.

Non-Performing loans (NPL) werden mit 1,3% bezogen auf 3,3 Mrd. Forderungen angegeben (letztes Quartal 1,4%).

DIGITAL ENTERTAINMENT

Adjusted EBITDA in Q2/24 nun +302,8 Mio., ggü. Q1/24 = +292.2 Mio., Q4/23 = +217,4 Mio., Q3/23 = 234 Mio., Q2/23 = 240 Mio., Q1/23.)

Aktive User 648,0 Mio. ggü Q1/24 mit 594,7 Mio., 528,7 Mio. in Q4/23, 544 Mio. in Q3/23 bzw. 544 Mio. in Q2/23). Ein deutlich besserer Wert. Liegt vermute ich an Indien, wo jetzt wieder Free Fire gespielt werden kann.

Paying User waren 52,5 Mio., ggü Q1/24 = 48,9 Mio. (ggü. 39,7 Mio. in Q4/23, 40,5 Mio. in Q3/23 bzw. 43,0 Mio. in Q2/23). Auch hier ein deutlich besserer Wert.

Average bookings per User beträgt 0,83 USD (ggü. 0,86 USD in Q4/23, 0,82 USD in Q3/23, 0,81 USD in Q2/23 bzw. 0,94 USD in Q1/23).

Im letzten Quartal hatte sich schon eine Steigerung ergeben, Li lehnte sich hier sogar aus dem Fenster, als er sagte, dass er ist "confident of building Free Fire into an evergreen franchise". Jetzt spricht er von 100 Mio. daily active players und „This reinforces our conviction that Free Fire is an evergreen franchise.“ Aus seiner Sicht ist es also so tatsächlich. Das ist schön, dass die Cash cow sogar noch zulegt.

GROUP TOTAL

Ich achte nicht auf total net income (der +79,9, ggü. Q1/24 von -23,0 Mio. beträgt), sondern auf adjusted EBITDA, der in Q2/24 +448,5 Mio. beträgt. Q1/24 +401,1 Mio. beträgt.

Vergleich adjusted EBITDA wie folgt:

Q1/23 = +506 Mio.,

Q2/23 = +510 Mio.,

Q3/23 +35 Mio.,

Q4/23 = +126,7 Mio.,

Q1/24 = 401,1 Mio.)

Q2/24 = 448,5 Mio.

Cash und Cashäquivalente sind um 346,7 Mio. auf 9,0 Mrd. USD gestiegen.

Alles in einem kann man seit dem Tief im Januar mit unter 35 in diesem Jahr ziemlich zufrieden sein. Vor allem scheint Li die drei Bereiche gut im Griff zu haben. Wenn es sich 2-3 Quartale bewahrheitet, dass auch E-Commerce den Dreh ins Positive dauerhaft geschafft hat, dann denke ich schon, dass die jetzige Bewertung mit KGV von 44 gerechtfertigt ist. (Amazon hat derzeit KGV von 37, Meli von 55).

Optionen

| Boardmail an "urlauber26" |

Wertpapier: Sea Ltd |

E-COMMERCE

Adjusted EBITDA in Q1/2024 von insgesamt +34,4 Mio.

In der Meldung vergleicht SE mit dem Vorjahresquartal Q3/23 (-346,5 Mio.) statt mit dem Vorquartal Q2/24 mit -9,2 Mio. (Q2/24 = -9,2 Mio. Q1/24 = -21,7 Mio. Q4/23 = -225,3 Mio., Q3/23 = -346,5 Mio., Q2/23 = +150 Mio., Q1/23 = +207,7 Mio.)

Die +34,4 Mio. teilen sich auf in Asia 30,9 Mio. (Vorjahresquartal -306,2 Mio.) und Other Markets +3,5 Mio. (Vorjahresquartal -40,3 Mio.) Sowohl Asia als auch Other Markets (Südamerika) sind damit erstmals beide im Plus. Brasilien als deren wichtigster Markt scheint also jetzt tatsächlich endlich den turnaround geschafft zu haben.

DIGITAL FINANCE

Adj. EBITDA ist +187,9 Mio. (ggü. +164,7 Mio., +148,7 Mio., +148,5 Mio., +166 Mio. bzw. +137 Mio. in Q2/24, Q1/24, Q4/23, Q3/23 bzw. Q2/23). SE vergleicht hier weiterhin gar nicht mit den Vorquartalen.

GAAP-Revenue in den Q1/Q2/Q3/Q4/2023 und nun Q1/Q2/Q3/24 wie folgt:

Q1/23 = 412 Mio., Q2/23 = 428 Mio., Q3/23 446 Mio., Q4/23 = 472,4 Mio., Q1/24 = 499,4 Mio., Q2/24 = 519,3 Mio. und nun Q3/24 = 615,7 Mio. Also weiterhin steigende Umsätze bei besserem Adj. EBITDA (also knapp 100 Mio. Mehr-Revenue = 20 Mio. Mehr-Adj.EBITDA).

Non-Performing loans (NPL) werden mit 1,2% ggü. 1,3% Vorquartal angegeben.

DIGITAL ENTERTAINMENT

Adjusted EBITDA in Q3/24 nun +314,4 Mio., ggü. Q2/24 = +302,8 Mio., Q1/24 = +292.2 Mio., Q4/23 = +217,4 Mio., Q3/23 = 234 Mio., Q2/23 = 240 Mio., Q1/23.)

Aktive User 628,5 Mio. ggü. Q2/24 mit 648,0 Mio., Q1/24 mit 594,7 Mio., 528,7 Mio. in Q4/23, 544 Mio. in Q3/23 bzw. 544 Mio. in Q2/23). Ein schlechterer Wert, aber dennoch deutliche Steigerung seit 2024.

Paying User waren 50,2 Mio. ggü. Q2/24 52,5 Mio. (ggü Q1/24 = 48,9 Mio., ggü. 39,7 Mio. in Q4/23, 40,5 Mio. in Q3/23 bzw. 43,0 Mio. in Q2/23). Auch hier ein schlechterer Wert.

Average bookings per User beträgt aber nun 0,89 USD (ggü. Q2/24 0,83 USD, ggü. 0,86 USD in Q4/23, 0,82 USD in Q3/23, 0,81 USD in Q2/23 bzw. 0,94 USD in Q1/23).

Li spricht von "solid quarter", aber auch "we are seeing high growth across all our three businesses. Na, das ist mal eine Aussage (Q4 ist halb rum).

GROUP TOTAL

Ich achte nicht auf total net income (das DEUTLICH besser mit +153,3 Mio. ggü. Q2/24 von +79,9 Mio. bzw. ggü. Vorjahresquartal Q3/23 -144 Mio. ist), sondern auf total adjusted EBITDA. Vergleich total adjusted EBITDA wie folgt:

Q1/23 = +506 Mio.,

Q2/23 = +510 Mio.,

Q3/23 = +35 Mio.,

Q4/23 = 126,7 Mio.,

Q1/24 = 401,1 Mio.

Q2/24 = 448,5 Mio.

Q3/24 = 521,3 Mio.

Cash und Cashäquivalente sind um 929,2 Mio. auf 9,9 Mrd. USD gestiegen.

Ich würde mal sagen, ein "solid quarter" ist understatement. Positiv ist, dass die cash cow Digital Entertainment nicht nachlässt, sondern wir dort ebenfalls jetzt mehrere Quartale (geringes) Wachstum haben. Da würde ich jetzt mal sagen, dass man das vor zwei Jahren so noch nicht absehen konnte. Richtig gut. Dass nun auch E-commerce sowohl in Asien als auch in Brasilien offenbar positiv ist, ist super. Ebenfalls sehe ich die Entwicklung bei den Digital Financial Services positiv. Loan Book ist um 70% year-on-year gestiegen, die NPL Quote ist aber gleich geblieben.

Der Anstieg heute ist schön. Aber mit dem Anstieg und KGV von 50 ist man jetzt eigentlich schon wieder übers Ziel hinausgeschossen. Ich schätze, da werden jetzt viele, die im Januar/Februar für 35-50 günstig eingestiegen sind, jetzt überlegen, ob sie abgeben.

Vergleich von Zahlen:

https://seekingalpha.com/news/4279064-sea-in-charts

Optionen

| Boardmail an "urlauber26" |

Wertpapier: Sea Ltd |

E-COMMERCE

Adjusted EBITDA in Q4/2024 von +152,2 Mio., (ggü. -225,3 aus Vorjahr Q4/23), hier die Reihe seit 2023:

Q1/23 = -207,7 Mio.

Q2/23 = +150,0 Mio.

Q3/23 = -346,5 Mio.

Q4/23 = -225,3 Mio.

Q1/24 = -21,7Mio.

Q2/24 = -9,2 Mio.

Q3/24 = +34,4 Mio.

Q4/24 = +152,2 Mio.

Wie sich die +152,2 Mio. aufteilen auf Asia und Other Markets wird erstmals nicht genannt. Im letzten Quartal war das Verhältnis ca. 90% Asia und 10% Other Markets. Sowohl Asia als auch Other Markets (Südamerika) sind nun das zweite Mal hintereinander beide im Plus. Brasilien als deren wichtigster Markt scheint also jetzt tatsächlich den turnaround geschafft zu haben.

DIGITAL FINANCE

Adj. EBITDA ist +211,0 Mio., ein Vergleich ggü. einem Altquartal wird nur noch auf yoy-Basis gebracht (+42,1%), hier die Reihe inkl. GAAP Umsatz seit 2023:

Q1/23 = +98,9 Mio. bei GAAP-Revenue 412,8 Mio.

Q2/23 = +137,0 Mio. bei GAAP-Revenue 427,9 Mio.

Q3/23 = +166,0 Mio. bei GAAP-Revenue 446,2 Mio.

Q4/23 = +148,5 Mio. bei GAAP-Revenue 472,4 Mio.

Q1/24 = +148,7 Mio. bei GAAP-Revenue 499,4 Mio.

Q2/24 = +164,7 Mio. bei GAAP-Revenue 519,3 Mio.

Q3/24 = +187,9 Mio. bei GAAP-Revenue 615,7 Mio.

Q4/24 = +211,0 Mio. bei GAAP-Revenue 733,3 Mio.

Also weiterhin seit einem Jahr etwa steigende Umsätze bei besserem Adj. EBITDA (es gilt weiterhin: pro 100 Mio. Mehr-Revenue = etwa 20 Mio. Mehr-Adj.EBITDA). Non-Performing loans (NPL) werden mit weiterhin wie im Vorquartal mit 1,2% angegeben. Gute Quote.

DIGITAL ENTERTAINMENT

Adjusted EBITDA in Q4/24 ist +289,7 Mio., Vergleich nur noch auf Jahresbasis yoy +19,0%. Hier die Reihe ab 2023:

Q1/23 = +230,1 Mio. bei aktiven Usern 491,6 Mio. / paying Usern 37,6 Mio.

Q2/23 = +240,0 Mio. bei aktiven Usern 544,0 Mio. / paying Usern 43,0 Mio.

Q3/23 = +234,0 Mio. bei aktiven Usern 544,0 Mio. / paying Usern 40,5 Mio.

Q4/23 = +217,4 Mio. bei aktiven Usern 528,7 Mio. / paying Usern 39,7 Mio.

Q1/24 = +292,2 Mio. bei aktiven Usern 594,7 Mio. / paying Usern 48,9 Mio.

Q2/24 = +302,8 Mio. bei aktiven Usern 648,0 Mio. / paying Usern 52,5 Mio.

Q3/24 = +314,4 Mio. bei aktiven Usern 628,5 Mio. / paying Usern 50,2 Mio.

Q4/24 = +289,7 Mio. bei aktiven Usern 618,0 Mio. / paying Usern 50,4 Mio.

Garena fällt ab, einen Abschwung gab es aber auch Q3 zu Q4/23. In Südostasien scheint Q4 immer das Schwächste zu sein.

Average bookings per User halten sich gut:

Q1/23 = 0,94 USD

Q2/23 = 0,81 USD

Q3/23 = 0,82 USD

Q4/23 = 0,86 USD

Q1/24 = 0,86 USD

Q2/24 = 0,83 USD

Q3/24 = 0,89 USD

Q4/24 = 0,88 USD

Li sprach im Vorquartal "we are seeing high growth across all our three businesses." Stimmt nur bzgl. Umsatz, Garena schwächelt, nichtsdestotrotz sagt er dieses Mal "We now expect Garena to grow double digit year-on-year, for both user base and bookings in 2025." Das wäre schön. Soweit ich weiß, darf Free Fire immer noch nicht in Indien gespielt werden. Wahrscheinlich rechnet Li damit, dass das irgendwann in 2025 wieder der Fall sein wird und dann daher das Wachstum kommen soll/wird.

GROUP TOTAL

Vergleich total adjusted EBITDA wie folgt:

Q1/23 = +506 Mio.

Q2/23 = +510 Mio.

Q3/23 = +35 Mio.

Q4/23 = 126,7 Mio.

Q1/24 = 401,1 Mio.

Q2/24 = 448,5 Mio.

Q3/24 = 521,3 Mio.

Q4/24 = 590,9 Mio.

Cash und Cashäquivalente sind um weitere 478,6 Mio. von 9,9 Mrd. auf 10,4 Mrd. USD gestiegen.

Cash cow Digital Entertainment scheint etwas zu schwächeln, aber wenn hoffentlich 2025 Indien mit einer Free Fire Version wieder kommt, sollten die +250 Mio. adj. EBITDA noch jahrelang drin sein.

Dass E-commerce sowohl in Asien als auch in Brasilien nun das zweite Quartal in Folge positiv sind, ist gut. Schade, dass die Aufteilung nicht mehr genannt ist. Ein Konkurrenz für MELI ist SE in Südamerika/Brasilien aber sicher nicht.

Digital Financial Services mit weiteren Steigerungen. Ich schätze, das wird hier der Treiber in den kommenden Jahren.

Südostasien ist für mich ein autonomer Markt, trotzdem ging es in der letzte Woche aufgrund der Trumpschen Politik deutlich abwärts. Im Grunde gesund, die 136 USD in der Spitze Anfang April waren/sind m.E. zu viel. Ich würde sagen, derzeit etwas ambitioniert fair bewertet.

Optionen

| Boardmail an "urlauber26" |

Wertpapier: Sea Ltd |

Bin hier echt gespannt wie der Ausblick aussieht .....

Könnte (wieder) ein Vervielfacher werden, wenn es so weiter läuft :-)

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Sea Ltd |

E-COMMERCE

Adjusted EBITDA in Q1/2025 von +264,4 Mio., (ggü. -21,7 aus Vorjahr Q1/24), hier die Reihe seit 2023:

Q1/23 = -207,7 Mio.

Q2/23 = +150,0 Mio.

Q3/23 = -346,5 Mio.

Q4/23 = -225,3 Mio.

Q1/24 = -21,7Mio.

Q2/24 = -9,2 Mio.

Q3/24 = +34,4 Mio.

Q4/24 = +152,2 Mio.

Q1/25 = +264,4 Mio.

Wie sich die +264,4 Mio. aufteilen auf Asia und Other Markets wird erneut nicht genannt. Zuletzt genannt in Q3/2024 war das Verhältnis ca. 90% Asia und 10% Other Markets. Wahrscheinlich sieht SEA keine Notwendigkeit mehr einer Nennung der Aufteilung, weil beide Bereiche nunmehr dauerhaft im Plus zu sein scheinen. Starke Entwicklung übrigens, sowohl im Vorjahresquartalsvergleich als auch ggü. den beiden Vorquartalen. Ob wir in Q2/25 die 300 Mio. sehen?

DIGITAL FINANCE

Adj. EBITDA ist +241,4 Mio., ein Vergleich nur noch auf yoy-Basis gebracht (+62,4%, Vorquartal yoy 42,1%), hier die Reihe inkl. GAAP Umsatz seit 2023:

Q1/23 = +98,9 Mio. bei GAAP-Revenue 412,8 Mio.

Q2/23 = +137,0 Mio. bei GAAP-Revenue 427,9 Mio.

Q3/23 = +166,0 Mio. bei GAAP-Revenue 446,2 Mio.

Q4/23 = +148,5 Mio. bei GAAP-Revenue 472,4 Mio.

Q1/24 = +148,7 Mio. bei GAAP-Revenue 499,4 Mio.

Q2/24 = +164,7 Mio. bei GAAP-Revenue 519,3 Mio.

Q3/24 = +187,9 Mio. bei GAAP-Revenue 615,7 Mio.

Q4/24 = +211,0 Mio. bei GAAP-Revenue 733,3 Mio.

Q1/25 = +241,4 Mio. bei GAAP-Revenue 787,1 Mio.

Weiterhin steigende Umsätze bei besserem Adj. EBITDA (jetzt: ca. 50 Mio. Mehr-Revenue = ca. 30 Mio. Mehr-Adj.EBITDA). Non-Performing loans (NPL) werden verbessert mit 1,1% angegeben (Vorquartal 1,2%).

DIGITAL ENTERTAINMENT

Adjusted EBITDA in Q1/25 ist +458,2 Mio., Vergleich yoy 56,8% (Vorquartal +19,0%). Hier die Reihe ab 2023:

Q1/23 = +230,1 Mio. bei aktiven Usern 491,6 Mio. / paying Usern 37,6 Mio.

Q2/23 = +240,0 Mio. bei aktiven Usern 544,0 Mio. / paying Usern 43,0 Mio.

Q3/23 = +234,0 Mio. bei aktiven Usern 544,0 Mio. / paying Usern 40,5 Mio.

Q4/23 = +217,4 Mio. bei aktiven Usern 528,7 Mio. / paying Usern 39,7 Mio.

Q1/24 = +292,2 Mio. bei aktiven Usern 594,7 Mio. / paying Usern 48,9 Mio.

Q2/24 = +302,8 Mio. bei aktiven Usern 648,0 Mio. / paying Usern 52,5 Mio.

Q3/24 = +314,4 Mio. bei aktiven Usern 628,5 Mio. / paying Usern 50,2 Mio.

Q4/24 = +289,7 Mio. bei aktiven Usern 618,0 Mio. / paying Usern 50,4 Mio.

Q1/25 = +458,2 Mio. bei aktiven Usern 661,8 Mio. / paying Usern 64,4 Mio.

Das ist mal eine Überraschung, ein "stellar start" und "phenomenal success" für Garena wie Li betont. Auch wenn Q1 immer besser als Q4 ist, ist die Steigerung deutlich. Ab Januar gibt es eine Zusammenarbeit mit NARUTO, das offenbar vermehrt zahlende Leute bindet. Hoffe, dass das kein Strohfeuer ist, wäre schön, wenn sich in den kommenden zwei Quartalen zeigt, dass diese Summen konstant bleiben.

Average bookings per User krasse Steigerung:

Q1/23 = 0,94 USD

Q2/23 = 0,81 USD

Q3/23 = 0,82 USD

Q4/23 = 0,86 USD

Q1/24 = 0,86 USD

Q2/24 = 0,83 USD

Q3/24 = 0,89 USD

Q4/24 = 0,88 USD

Q1/25 = 1,17 USD

Im letzten Quartal hatte ich nach Li´s Aussage, dass er bzgl. Garena von "We now expect Garena to grow double digit year-on-year, for both user base and bookings in 2025." gemutmaßt, das dies an die Anbindung von Indien liegen könnte (nur erreichbar wäre), die Kollaboration mit Naruto habe ich nicht gesehen. Aber Li wusste das sicherlich, dass Garena in Q1 gute Zahlen hat. Es bleibt abzuwarten, ob Garena so stabil bleibt. Wenn ja, wäre das in ein zwei Quartalen ein Punkt, wo die Aktie wieder neu bewertet werden könnte mit einem neuen Schub Richtigung 150.

GROUP TOTAL

Vergleich total adjusted EBITDA wie folgt:

Q1/23 = +506 Mio.

Q2/23 = +510 Mio.

Q3/23 = +35 Mio.

Q4/23 = 126,7 Mio.

Q1/24 = 401,1 Mio.

Q2/24 = 448,5 Mio.

Q3/24 = 521,3 Mio.

Q4/24 = 590,9 Mio.

Q1/25 = 946,5 Mio.

Cash und Cashäquivalente werden komischerweise in den Highlights nicht mehr ausgewiesen. Im Vorquartal waren diese um weitere 478,6 Mio. von 9,9 Mrd. auf 10,4 Mrd. USD gestiegen. Wenn ich mir die Bilanz anschaue, scheint dieser Wert nun gleichgeblieben zu sein (10,4 Mrd.).

Ich würde mich freuen, wenn Slim hier mal wieder eine Chartanalyse machen könnte!

Optionen

| Boardmail an "urlauber26" |

Wertpapier: Sea Ltd |

Hier ein Auszug aus dem lesenswerten Earnings Call in Bezug auf Garena (mit Deepl übersetzt):

"Was die Frage zu Garena angeht, ja, wir hatten ein sehr, sehr starkes erstes Quartal und sind darüber sehr erfreut. Ich denke, dies ist eine Fortsetzung unseres starken Wachstums, das vor einem Jahr begonnen hat. 2024 war also ein sehr, sehr starkes Jahr für Free Fire und Garena im Allgemeinen. Wir freuen uns sehr, dass sich das Wachstum zu Beginn des ersten Quartals dieses Jahres sogar noch beschleunigt hat. Ich denke, das ist ein sehr, sehr positives Zeichen dafür, dass Free Fire selbst weiterhin ein sehr, sehr langfristiger Schwerpunkt sein wird und sich, wie wir es uns immer gewünscht haben, zu einer Evergreen-Franchise und -Plattform entwickeln könnte.

Was die vierteljährlichen Schwankungen angeht, ja, ich meine, das erste Quartal war in den meisten Jahren aufgrund der Saisonalität ein starker Monat, da viele Feiertage in dieses Quartal fallen. Zum Beispiel das chinesische Neujahrsfest, das in vielen unserer Märkte ein wichtiger Feiertag ist. Und wie Chris gerade erwähnt hat, fiel auch der Ramadan in diesem Jahr hauptsächlich in das erste Quartal.

Insbesondere für das erste Quartal hat auch die IT-Zusammenarbeit mit NARUTO wesentlich zu der hervorragenden Leistung beigetragen. Das ist eine äußerst erfolgreiche Zusammenarbeit. Das hat uns natürlich sehr inspiriert, nicht wahr? Und es hat uns sehr gute Erfahrungen gebracht. Wir sollten weitere Möglichkeiten für eine Zusammenarbeit in diesem Bereich ausloten, aber das wird wahrscheinlich nicht jedes Quartal möglich sein. Wir rechnen also mit einer gewissen Volatilität.

Aus der Perspektive des gesamten Jahres bleiben wir jedoch weiterhin sehr, sehr optimistisch. Und wir sind sehr zuversichtlich, was die Wachstumsaussichten für Garena für dieses Jahr angeht. Ich denke, im Moment sind wir begeistert von den Ergebnissen des ersten Quartals, aber ich denke, wir sollten auch vorsichtig sein und uns eher auf das Produkt selbst konzentrieren, anstatt nur zu sagen: Okay, welche Finanzzahlen können wir liefern? Wenn wir dann einen besseren Überblick über das Jahr haben und besser einschätzen können, wie das Jahr verlaufen wird, werden wir uns wieder an den Markt wenden und detailliertere Informationen dazu geben."

Optionen

| Boardmail an "urlauber26" |

Wertpapier: Sea Ltd |