Stahlhersteller - Zykliker

Seite 1 von 125 Neuester Beitrag: 17.03.25 16:52 | ||||

| Eröffnet am: | 03.03.19 22:52 | von: Top-Aktien | Anzahl Beiträge: | 4.108 |

| Neuester Beitrag: | 17.03.25 16:52 | von: lordslowhand | Leser gesamt: | 1.336.232 |

| Forum: | Börse | Leser heute: | 518 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 123 | 124 | 125 125 > | ||||

VOESTALPINE - AT0000937503

https://raiff.ttweb.net/...tts-399995&siteID=rlbooe&template=

THYSSENKRUPP - DE0007500001

https://raiff.ttweb.net/...tts-459200&siteID=rlbooe&template=

SALZGITTER - DE0006202005

https://raiff.ttweb.net/...tts-459016&siteID=rlbooe&template=

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Voestalpine AG |

gib mir doch einfach eure Kontonummer und ich überweise euch die 5,50 €

Optionen

| Boardmail an "Terminator100" |

Wertpapier: Voestalpine AG |

https://www.finanznachrichten.de/...ntasie-ploetzlich-zurueck-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Voestalpine AG |

Marktbeobachter verwiesen auf Pläne des türkischen Stahlherstellers Tosyali, die für Bewegung gesorgt hätten. Demnach hält der Konzern in Europa Ausschau nach einem Stahlproduzenten, um das Geschäft mit grünem Stahl auszubauen.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Voestalpine AG |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Voestalpine AG |

Und über Salzgitter:

MÜNCHEN (dpa-AFX Analyser) - Die Baader Bank hat die Einstufung für Salzgitter auf "Buy" belassen. Der von GP Günter Papenburg und TSR Recycling gebotene Übernahmepreis von 18,50 Euro liege nur 18 Prozent über dem Schlusskurs vom Vortag und nur etwa 12 Prozent über dem durchschnittlichen Kurs der letzten drei Monate, schrieb Analyst Christian Obst am Donnerstag. Sein Kursziel von 45 Euro werde er überarbeiten müssen, er rate aber nicht zum Verkauf zum Preis von 18,50 Euro. Dieser sei nicht wirklich ein Hinweis darauf, dass man das gesamte Unternehmen übernehmen wolle./ajx/he Veröffentlichung der Original-Studie: 23.01.2025 / 17:33 / CET Erstmalige Weitergabe der Original-Studie: Datum in Studie nicht angegeben / Uhrzeit in Studie nicht

Glück Auf

https://www.ariva.de/news/...zgitter-zahlen-kein-kurstreiber-11532603

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Voestalpine AG |

https://www.finanznachrichten.de/...-reicht-das-kurspotenzial-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Voestalpine AG |

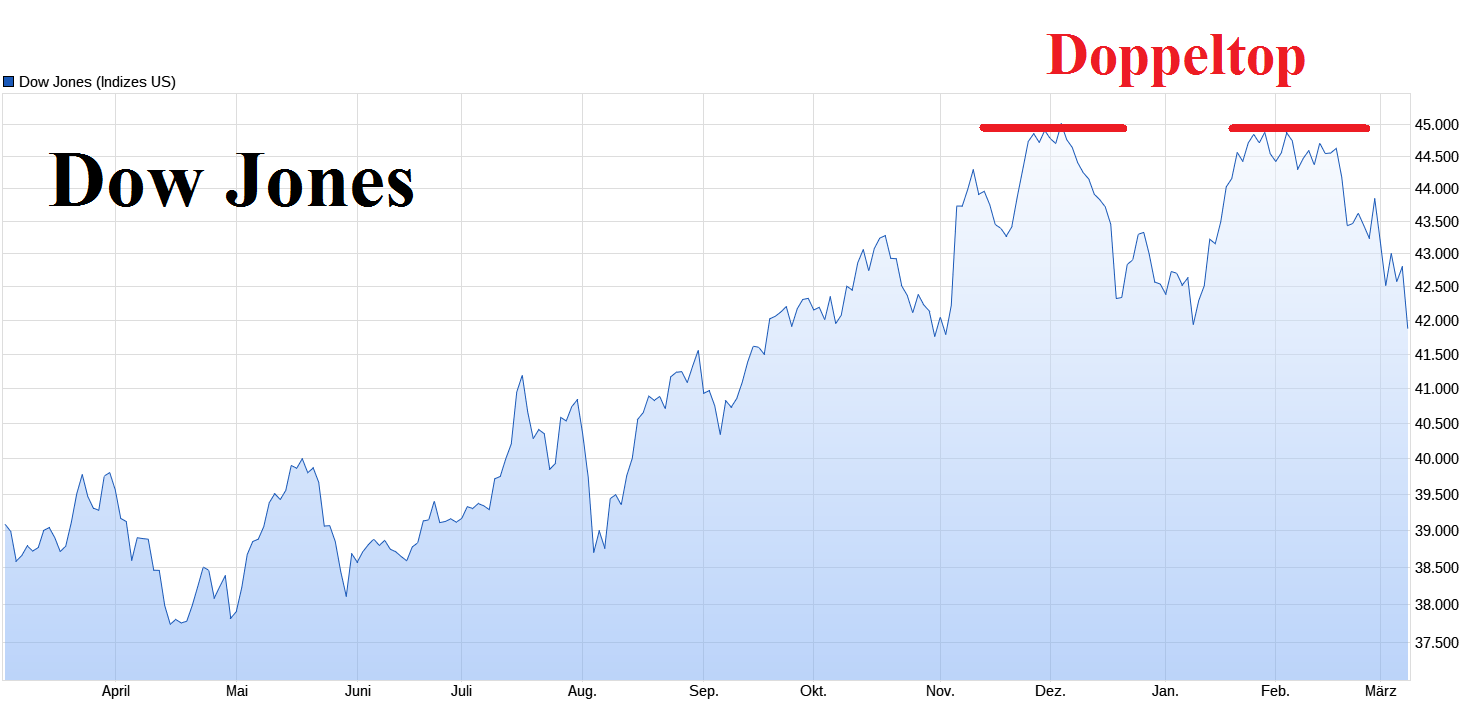

Charttechnisch bedeutet das Doppeltop häufig den Bruch eines intakten Aufwärtstrends.

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Voestalpine AG |

Angehängte Grafik:

10--3--25.png (verkleinert auf 34%)

10--3--25.png (verkleinert auf 34%)

https://www.boerse-und-finanzen.de/...on-doppelboden-w-formation.html

Stahlproduktion ist sehr vorleistungs- und kapitalintensiv. Löhne etc. spielen eher eine Nebenrolle. Vorleistungen sind Erze und Energie bzw. Energieträger - und weil die Anlagen viel kosten, schlagen noch die Abschreibungen zu Buche. Bei Energie hat man in Deutschland stetige Preissteigerungen erlebt, zuletzt besonders drastische. Das macht der Stahlindustrie - wie auch der Chemiebranche - schwer zu schaffen. Bei Stahl kommt noch hinzu, dass aus politischen Gründen nun auf sog. klimaneutrale Produktion umgestellt werden soll. M. E. sind die Verfahren aber überhaupt noch nicht ausgereift und ziemlich teuer. Die noch bestehende Regierung hat zwar mit hohen Subventionen gewunken - überzeugend war das aber nicht.

Kurzum: Die Stahlproduktion in Deutschland ist nicht mehr nur ein konjunkturelles Abbild, sondern inzwischen stark politischen Einflüssen unterworfen. Inzwischen sind die Standortbedingungen für Branchen wie diese hierzulande eher schlecht. Das gilt für das Preisniveau bei Energie wie fafür, dass die Politik meint entscheiden zu müssen, welche Produktionen gewünscht sind.

Kurzum: Die Stahlindustrie ist hierzulande kein Zykliker mehr. Für ihre Entwicklung ist immer weniger die Nachfrage nach ihren Produkten entscheidend, sondern die Vorstellungen der Politik darüber, was gut ist für Ziele, die weit außerhalb des Wirtschaftlichen liegen. Das gilt für Deutschland wie für die EU.

Aber wenn Politiker meinen, tiefgreifend in das Wirtschaftsgeschehen eingreifen zu müssen, dann werde ich einen großen Bogen bei meinen Anlagen um solche Länder machen.

Nichts gegen Stahlaktien. Gehören in ein ausgeglichenes Depot. Aber bitte nix aus Deutschland oder der EU. Bessere Alternativen: CMC oder Reliance.

Optionen

| Boardmail an "Karlchen_V" |

Wertpapier: Voestalpine AG |

Optionen

| Boardmail an "Top-Aktien" |

Wertpapier: Voestalpine AG |

Angehängte Grafik:

11-3-25.png (verkleinert auf 33%)

11-3-25.png (verkleinert auf 33%)

Nichts gegen Stahlaktien. Gehören in ein ausgeglichenes Depot. Aber bitte nix aus Deutschland oder der EU.

...dass gerade deutsche Stahlhersteller seit Jahresbeginn (Thyssen von 4,xx auf 9,xx und Salzgitter von ~16 auf ~26) so gut performt haben.

CMC dagegen haben von ihrem ATH im Dezember inzwischen ca 25% abgegeben, Reliance Inc. tanzt reichlich volatil seitwärts - freundlich ausgedrückt.