Fundamentaltechnische Turnaroundkandidaten

Zuletzt mit Werten wie Foot Locker, Solaredge, YRCW, Glencore und Polaris Industries.

Im Moment glaube ich an Gilead, General Electric und Vestas.

Also zumeist Titel der 2. und 3. Reihe, die nur wenige auf dem Radar haben und mit folgenden Merkmalen:

- Niedriges bzw. stark gesunkenes KGV

- Bewährtes Geschäftsmodell

- Stabile Gewinnentwicklung (keine Insolvenzgefahr)

- Keine (objektiv) feststellbaren Änderungen im Geschäftsbetrieb (Wegfall Großkunde, Neuausrichtung, etc.)

In den Foren zu Einzeltiteln werden solche Ideen üblicherweise schnell gelöscht. Viele Forumsteilnehmer sind aber bereit, ihre Ideen mit anderen zu teilen, solange dies keine Einbahnstraße ist. Auch ich konnte schon von solchen Ideen profitieren und habe mich entsprechend revanchiert.

Deswegen eröffne ich einen Thrad genau für solche Ideen.

Erwünscht:

- Nennung von Kandidaten mit obigen Kriterien mit Begrüdung, warum der Kursrückgang übertrieben erscheint

- Gehaltvolle Diskussion dieser Werte

Unerwünscht:

- Ausrufen von Kurszielen ohne Begründung sowie charttechnische Herleitungen

Ich bedanke mich bei allen ernsthaften Teilnehmern bereits heute!

Optionen

Es werden weiter Gewinne geschrieben und Dividende gezahlt. Auch Autos mit Elektroantrieb werden Licht brauchen, deshalb ist mir nicht ganz klar, weshalb Osram in Sippenhaft genommen wurde. Problem hier ist die Verfehlung der Ziele. Sollte das künftig unterbleiben, rechne ich mit einem Anstieg von >50% innert 12 Monate.

Meinungen?

PS: Es ist zwar sehr angenehm, dass hier nicht gespammt wird (Negativbeispiel ist für mich das Forum von Steinhoff International), jedoch würde ich mich wieder über etwas mehr Beteiligung freuen. Es gibt sicher viele Titel der zweiten Reihe, die zu Unrecht geprügelt wurden oder mehr als sie verdient hätten.

Carmelita, wo bist du?

Optionen

Ich habe hier von Fossil, SES Global und Big 5 profitiert.

Da geht noch mehr. Aber bitte weiter in erstr Linie Titel dr zweiten Reihe. Die DAX-Werte sind bekannt.

Optionen

ich finde den Thread super und der Ansatz hat auch mir schon oft hohe Gewinne gebracht.

Habe dazu auch ein passendes Unternehmen gefunden bzw. schon länger im Depot: SW Umwelttechnik WKN: 910497

Allerdings ist es aus der dritten und nicht aus der zweiten Reihe. Die Börsenumsätze sind in Stuttgart (und Berlin) sehr gering. Am besten ist noch die Heimatbörse Wien. SW Umwelttechnik ist wegen guter Unternehmensnachrichten ausgebrochen aber leider wegen nachteiliger HUF Entwicklung übertrieben stark zurück gekommen und nun wieder auf sehr attraktivem Niveau.

Hier die Webseite:

http://de.sw-umwelttechnik.com

Und hier der sehr gut betreute Thread von cicero33 (mit Verlinkung zu meinem letzten Beitrag dort wegen DCF Berechnung):

https://www.ariva.de/forum/...-neubewertung-535854?page=10#jumppos266

Eine ganz kurze SWOT Analyse:

Stärken: unentdeckter Substanzwert der brav wächst und der aufgrund starker Überschuldung in der Vergangenheit noch immer extrem günstig bewertet ist (obwohl er die Schulden seit 6 Jahren stark abbaut und seit 3 Jahren ordentlich Gewinne erwirtschaftet, siehe: https://www.ariva.de/sw_umwelttechnik-aktie/bilanz-guv

Schwächen: Trotz dieser guten Entwicklung und eines sehr guten operativen Managements ist dieses m.E. mehr der Familie (Mehrheitseigentümer) als dem Kapitalmarkt verpflichtet... Immerhin gibt es aber nun Dividenden... Waere aber höchste Zeit mal einen Analysten zu beauftragen, damit man das Unternehmen verstärkt Investoren präsentieren kann.

Chancen: Dem Unternehmen gelingt es sehr geschickt sich an die Marktbedürfnisse anzupassen und die Aussichten für 2018 sind gut. Die letzten Jahre steigt auch die Mitarbeiter Anzahl kontinuierlich.

Risiken: Unternehmen ist sehr stark in Ungarn und stark in Rumänien aktiv, somit wurde der Chartausbruch wegen schwachen HUF (ungarischer Forint) abgefangen, aber die letzten Tage ist der HUF zum Glück wieder etwas erstarkt ;) Geringe Börsenumsätze, darum nur limitiert ordern.

Habe das mal noch schnell von meinem Smartphone getippt und bin ab nun auf Urlaub, aber gebe cicero33 Bescheid mal hier vorbei zu schauen zu Eurem genialen Thread!

Herzliche Grüße aus Österreich

Optionen

Meiner Ansicht nach ist die SW eine Aktie an der Benjamin Graham nicht vorbeikommen würde.

Für alle die Graham nicht kennen:

Das ist der Lehrmeister von Warren Buffett, dem wohl aktuell bekanntesten Investor weltweit.

Graham gilt bis heute als unübertroffen bei der Fundamentalanalyse. Er war immer auf der Suche nach Unternehmen, die der Markt übersehen oder ungerechtfertigt falsch eingeschätzt hatte und die deswegen unter Wert zu kaufen waren.

Genau so ein Unternehmen ist die SW Umwelttechnik.

Wie bei einer Analyse üblich, blickt man zuerst auf die G&V und auf die Bilanz. Dabei fällt dann sofort das niedrige Eigenkapital auf.

Die meisten Anleger lassen dann gleich wieder die Finger von der Aktie. Sie übersehen dabei aber, dass das EK nur auf Konzernbasis derart niedrig ist. Auf Basis der jeweiligen Einzelabschlüsse (hier bleiben Währungseinflüsse unberücksichtigt) liegt die EK-Quote bei etwa 30%.

Die oberflächliche Betrachtung erlaubt auch nicht den Blick auf die hohen Stillen Reserven des Unternehmens, die in Form von unterbewerteten Grundstücken vorhanden sind. Grundstücke stehen mit den Anschaffungskosten in der Bilanz. Nachdem die Grundstücke in den 60er und 70er Jahren (Österreich) und 90er und 2000er Jahren (Ungarn und Rumänien) angeschafft wurden liegt deren Wert mittlerweile um etwa 15-20 Mio höher als er in der Bilanz ausgewiesen wird.

Erst kürzlich erfolgte die Wertaufdeckung eines Grundstückes in Lienz (Osttirol) nachdem dort ein Teilverkauf erfolgte und dies zu einem Buchgewinn von geschätzt (näheres wird man bei den Halbjahreszahlen erfahren) 800 Tsd Euro führen wird.

Aber auch wenn man sämtliche versteckten Werte unberücksichtigt lässt ergeben sich folgende geschätzten Kennzahlen für das Geschäftsjahr 2018 - bei einem Kurs von 10 Euro:

KUV: 0,1

KGV: 3,3

KBV: 0,83

EV/EBITDA: 7,6

Kurs/FreeCashFlow /Verhältnis: 1,9

Es ist so, wie soyus geschrieben hat. Der Vorstand führt das Unternehmen operativ sehr gut. Drei Gewinnjahre in Folge, aber vor allem hohe FreeCash Flows von 3,3 Mio im Durchschnitt der vergangenen sechs Jahre zeigen dies klar an. Die vergleichsweisen hohen Schulden hat man durch eine massive Ostexpansion mit der Errichtung von mehreren großen Werken aufgebaut.

Seitdem arbeitet man daran die Schulden abzubauen und dies gelingt auch in hohem Maße.

In den nächsten Jahren ist der weitere beständige Schuldenabbau durch die CashFlows geplant. Zusätzlich werden aktuell nicht betriebsnotwendige Grundstücke in Ungarn und Rumänien verkauft, die diesen Prozess deutlich beschleunigen. Man darf also in den nächsten Jahren mit einer deutlich verbesserten Bilanz rechnen, die dann letztlich auch zu einer Neubewertung des Unternehmens führen sollte.

https://www.ses.com/investors/financial-results

---> SES H1 2018 results will be released on Friday 27 July 2018.

vw hat dieses jahr bisher mit Quartalszahlen auch überzeugt obwohl das Sentiment gerade schlecht ist für autoaktien

bpost ist auch noch relativ günstig mit unter 14 und die schuldenfreie cropenergies bei 4,60, südzucker unter 12 auch ein klarer kauf, die ernten sind schlecht weltweit, bisher hat der zuckerpreis trotzdem neue Tiefs gemacht, wird bald drehen, dann könnten schnell 15 winken weil die shortquote bei geringem freefloat sehr hoch ist

Co.Don A1K022

nach langer Konso jetzt am Scheidepunkt

hat ein zugelassenes Medikament für Knorpelheilung

schönes fallendes Dreieck

Konso setzte ein, als ein Altaktionär, der auch sehr alt war :) verkaufte und alle auch merkten, dass es doch nicht morgen schon Gewinne gibt, aber mit 110 Mio jetzt auch nicht teuer.

Zeit für eine Umschichtung!

Was haltet ihr bei dem Niveau von NVIDIA? In Grafikkarten liegt die Zukunft, oder nicht? Der Wert ist grundsolide, und fiel nun um die besagten >50% auf gut 120 Euro. Wie tief kann dieses Messer noch fallen?

Dafür trenne ich mich von Hennes & Mauritz. Mit dem Laden dauert es mir einfach zu lange, bis er wieder auf die Beine kommt.

Ansonsten gibt es an allen Ecken und Ende scheinbar Preisrenner. Mit den Tipps aus diesem Forum konnte man sich allerdings ganz schön die Hände verbrennen: RRTS ist das traurigste aller Beispiele, dicht dahinter folgt Vallourec, aber auch Bed, Bath & Beyond ist nach anfänglich hoffnungsvollen Signalen abgestürzt. Südzucker hält sich dagegen noch einigermassen.

Optionen

Erst einmal muss ich mich für NVIDIA loben (macht ja sonst keiner). Der Wert stieg seit der Empfehlung im November von 120 auf 168 Euro.

Ansonsten bin ich jetzt bei Iqiyi eingestiegen, quasi der chinesische Netflix, recht neu an der Börse handelbar und noch nicht vom Fleck gekommen. Nachdem ich damals bei Alibaba zu schnell die Nerven verlor und vor dem Boom verkaufte, will ich es diesmal besser machen und hoffe, dass sich die Story von Alibaba bei Iqiyi wiederholt.

Was mir aber wichtiger ist: Big 5 Sporting Group ist weiter geprügelt worden und steht nun bei glatt 3 USD. Der Laden macht Gewinne, er schüttet auf Sicht Dividende aus (20%!!!), macht Gewinn. Der Kurs trotzt vor Pessimismus. Zu Recht?

Last but not least Cyan: Ein Münchener Unternehmen, das IT-Sicherheitstechnik anbietet. Ein Fach, in dem ich mich überhaupt nicht auskenne. Meinungen hierzu?

Lieben Dank an alle, die sich hier wieder beteiligen. Wir wollen doch alle nur das eine.

;-)

Optionen

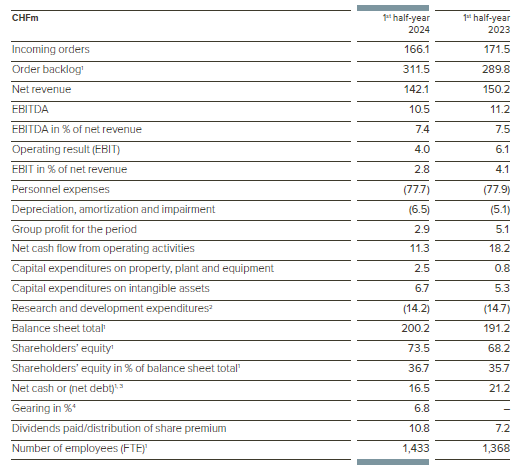

Nahezu alle Kennzahlen deuten auf eine Unterbewertung hin. 6% Dividendenrendite, NetCash, Gewinne. Einzig der Umsatz muss jetzt mal hoch. Könnte aber klappen, nachdem in den USA der Bedarf mit der Amtseinführung von Trump stark ansteigen wird. In der Schweiz wurde gerade ein ein Auftrag über die Sicherheitsausstattung eines Gefängnisses gewonnen.

Für mich stehen die Zeichen auf Turnaround. Zumindest eher als bei Werten wie Claranova, Fortec oder Cegedim.

Ich würde mich über kritische Meinungen hierzu freuen.

Optionen

Angehängte Grafik:

ascom_key_data.png (verkleinert auf 97%)

ascom_key_data.png (verkleinert auf 97%)