Aumann wohin geht die reise ?

Alles Aumann‘s Kunden. Das setzt natürlich die anderen OEMs immer mehr unter Zugzwang. Die Nachfrage nach Aumann‘s Fertigungslösungen dürfte weiteren Schub bekommen.

https://www.businessinsider.de/wirtschaft/...von-citroen-schlaegt-vw/

Quelle: www.kba.de

https://www.auto-motor-und-sport.de/verkehr/...schland-november-2023/

Da jetzt ab 2024 immer mehr bezahlbare E-Autos auf den Markt kommen (siehe Beiträge zuletzt), dürfte auch nicht der von Dudenhöffer für 2024 prognostizierte deutliche Rückgang eintreten - trotz erneuter Förderkürzung ab Jan 2024. Persönlich rechne ich für 2024 mit 600 - 650 T (BEVs und PHEVs).

Der CEO von Mercedes heute im Interview bei Bild: „Ich glaube, dass sich der Trend zum E-Auto in der zweiten Hälfte der 20er-Jahre deutlich beschleunigt und in den frühen 30er-Jahren den entscheidenden Schritt macht.“ Das ist auch meine Meinung. Bisher ist auch auf deutschen Straßen immer noch wenig von rein chinesischen Marken zu sehen. Nur der MG4 schafft es regelmäßig in die Top 20 (siehe Beitrag AMS).

https://www.bild.de/politik/inland/politik-inland/...378300.bild.html

Was für goldene Zeiten für Aumann. Man darf auf die kommenden Quartale gespannt sein. Für mich ist die Aktie immer noch unterbewertet. Nur meine persönliche Meinung.

Weiter wurde ein neues Modell zur Entwicklung der deutschen Fahrzeugflotte bis 2045 vorgestellt.

https://www.fz-juelich.de/de/aktuelles/news/...twicklung-referenz.png

{kind=link}

https://www.fz-juelich.de/de/aktuelles/news/...ohne-verbrenner-verbot

Ob in Deutschland 100 oder 200 T mehr oder weniger in 2024 verkauft werden (aufgrund eines möglichen Streichens der verbliebenen E-Autoförderung), ist global gesehen bei im nächsten Jahr zu erwartenden neuen E-Auto-Verkäufen von rd. 17,5 - 18,0 Mio. eher von untergeordneter Bedeutung. Aumann‘s Kunden planen über mehrere Jahre. Erwarte nicht, dass die OEMs jetzt dadurch auf die Investitionsbremse treten und das Auswirkungen für Aumann hat.

Erwarte eher, dass sich in den kommenden Monaten der Druck auf die Verkaufspreise bei E-Autos in Deutschland aufgrund Zurückhaltung der Kunden erhöht.

Hätte nicht erwartet, dass der durchschnittliche Verkaufspreis für E-Autos auf jetzt über 52 T€ weiter angestiegen ist.

https://www.tagesschau.de/wirtschaft/verbraucher/...ro%2520gestiegen.

https://www.merkur.de/wirtschaft/...to-eauto-praemie-zr-92734390.html

Bin weiter zuversichtlich, dass bei Aumann die Reise Richtung Norden in den kommenden Quartalen weitergeht.

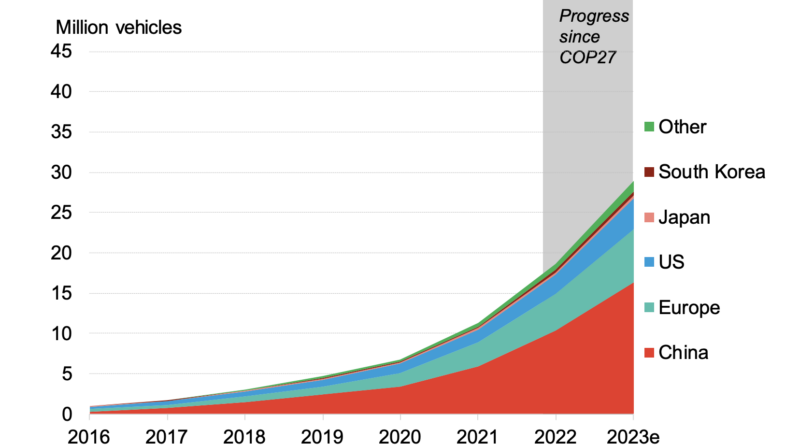

„EV-sales growing faster than expected“

https://cleantechnica.com/2023/12/09/...growing-faster-than-expected/

Am Ende eine komprimierte Ausarbeitung von Bloomberg zur weltweiten Situation der E-Autos mit vielen aussagekräftigen Charts.

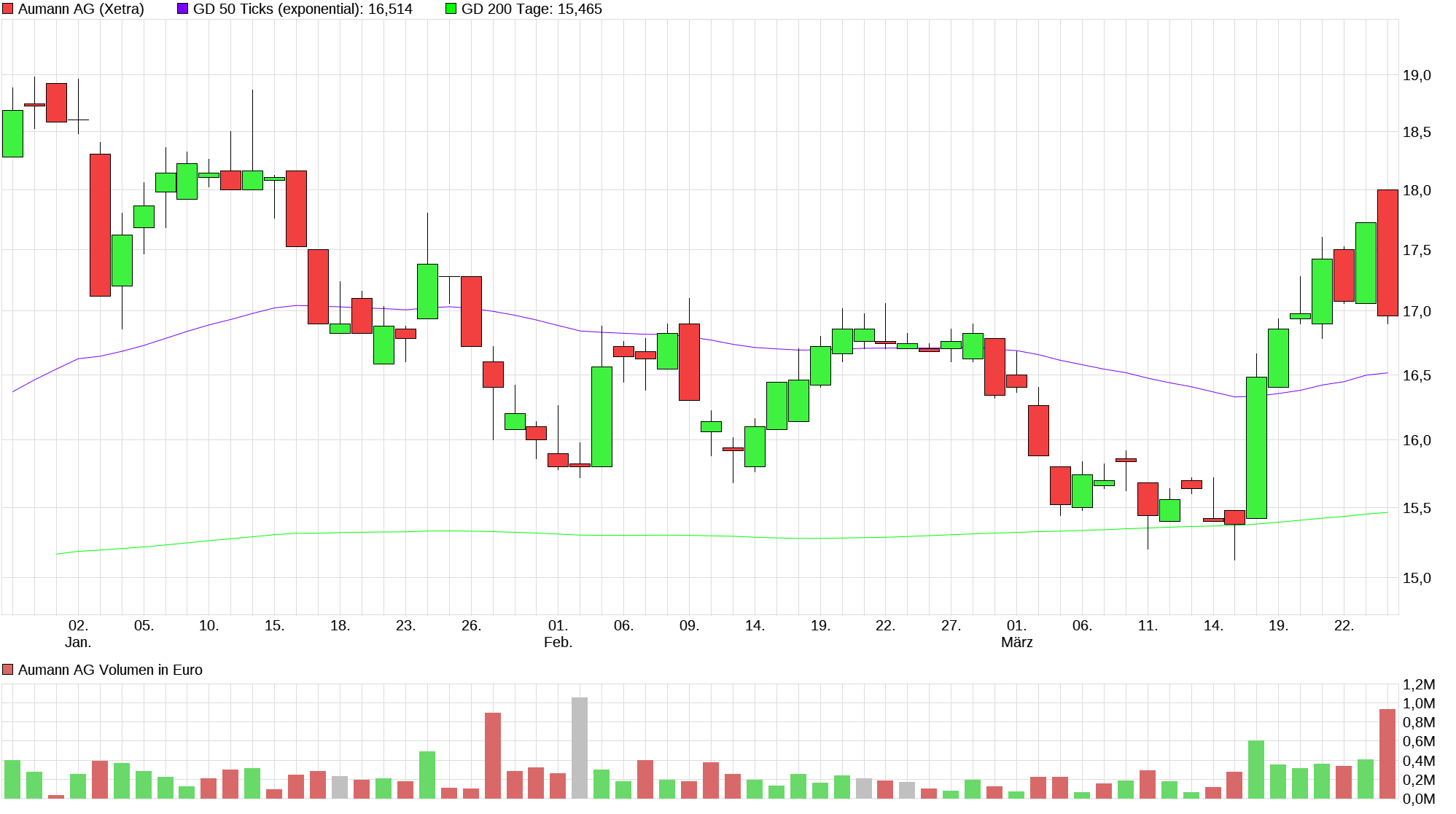

Kurs aktuell: 18,24 € (L&S, +2,13 %)

Angehängte Grafik:

img_0002.png (verkleinert auf 63%)

img_0002.png (verkleinert auf 63%)

In 2024 sollen bereits mehr als 500.000 E-Autos verkauft werden. Damit dürfte der BEV-Anteil dann in einer Größenordnung von rd. 20 % liegen.

https://www.faz.net/agenturmeldungen/dpa/...s-verkaufen-19401229.html

https://www.isi.fraunhofer.de/content/dam/isi/...cation%2520Study.pdf

Das E-Mobility Segment bei Aumann dürfte auf Jahre (mgw. 10 - 15 Jahre) deutlich zweistellig wachsen und damit dürften auch die gesamten jährlichen Umsatzerlöse die nächsten Jahre immer zweistellig wachsen, da das Segment Classic immer mehr an Bedeutung in Relation zum Gesamtumsatz verliert.

https://www.wiwo.de/technologie/mobilitaet/...3000-jobs/29560870.html

https://www.electrive.net/2024/01/09/...absatz-in-2023-um-75-prozent/

„Jetzt müssen in den kommenden Monaten gut 300 Anlagen – viele davon sind Sondermaschinen – aufgebaut werden, damit die Vorserienproduktion planmäßig im Juli dieses Jahres starten kann. Der Beginn der Serienproduktion für die Antriebe der Neuen Klasse ist demnach für Herbst 2025 geplant. „Hinter der Zahl 300 verbergen sich unterschiedlichste Größenordnungen, von der einzelnen kleinen Maschine bis hin zur über 30 Meter langen Getriebe-Hochzeitsstation, in der vier Roboter und andere Anlagen zusammen das Getriebe in den Hauptmotor einbauen“, erklärt Hochsteiner.

Klaus von Moltke, Leiter des Bereichs Motorenproduktion von BMW und des Werks Steyr, zeigt die wirtschaftliche Größenordnung auf: „Die Investitionen für die Maschinen und Anlagen für die E-Antriebsproduktion belaufen sich auf über 500 Millionen Euro“. Das zeige einmal mehr das Bekenntnis der BMW Group für den Standort Steyr.

….

Künftig werde das Werk Steyr pro Jahr über 600.000 E-Antriebe produzieren, so BMW.“

Das liest man gerne sowohl aus Sicht von BMW als auch Aumann. Ich gehe davon aus, dass Aumann hier mehrfach beteiligt ist. Größenordnung kann ich jedoch überhaupt nicht abschätzen. Bin gespannt auf das Zahlenwerk des abgelaufenen Quartals bzw. der Quartale in 2024.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Aumann AG |

Aumann hat eine hohe Eigenkapitalquote und wenig Schulden, alleine 57% der aktuellen Marktkapitalisierung sind durch Cash hinterlegt und das Aktienrückkaufprogramm läuft ebenfalls weiter. Bei einem erwarteten Umsatz von 320 Mio. Euro liegt das KUV bei nur 0,79. Bei zudem guten Aussichten und einem hohen Auftragsbestand von über 300 Mio. Euro mit stark verbesserter Rendite sehe ich absolut keinen Grund die Aumann-Aktien zu verkaufen. Angesichts dessen wäre hier m.E. eher ein KUV von 2 angebracht, was einem Kurs von über 43 Euro entsprechen würde. Zuletzt war Aumann 2018 in diesen Kursregionen und zwar mit schlechteren als die für 2024 erwarteten Zahlen.

"... Zum 31. Dezember 2023 verfügt Aumann über einen Auftragsbestand von 303,2 Mio. €, welcher im Vergleich zum Vorjahr um 18,2 % gestiegen ist und damit die Basis für weiteres Wachstum im Jahr 2024 bildet. Gleichzeitig konnte die Profitabilität im Auftragsbestand weiter signifikant verbessert werden. Für das Geschäftsjahr 2024 erwartet der Vorstand ein Umsatzwachstum auf über 320 Mio. € bei einer EBITDA-Marge von 9 bis 11 %. Trotz des starken Wachstums und der Aktienrückkaufprogramme des vergangenen Jahres ist die Liquiditätsposition zum Jahresende auf 143,8 Mio. € angestiegen. ..."

https://www.ariva.de/news/...eigert-2023-den-umsatz-deutlich-11190415

Angehängte Grafik:

chart_quarter_aumannag.png (verkleinert auf 25%)

chart_quarter_aumannag.png (verkleinert auf 25%)

https://www.aumann.com/investor-relations/die-aktie/

https://www.ariva.de/aktien/...n-aktie/unternehmen/unternehmensprofil

Heute steht Aumann besser da, als je zuvor. Die Prognose für das laufende Jahr ist ausgesprochen konservativ, da 90% durch den Auftragsbestand abgesichert sind. Aufgrund der technologischen Spitzenstellung dürfte das organische Wachstum in den Folgejahren anhalten. Für Überraschungen dürften Übernahmen sorgen. Alles in allem eine runde Sache. Hier kann man kein einstelligen KGV erwarten.

2024 dürfte das EBITDA von ca. 20 mio auf 32 mio steigen, ich denke mal EBIT von 26 mio und Netto dann vielleicht 18 mio.

Das wären um die 1,20€ und KGV von 14. Ob man dann 2025 auch wächst also den Auftragseingang dieses Jahr weiter steigern kann ist die große Frage, mMn liegt die Messlatte aus 2023 da recht hoch und eine Stagnation dieses Jahr wäre völlig ok und erwartbar.

Vielleicht sind auch erstmal ein paar Dividendenjäger mit den 0,20€ unzufrieden, wobei da ja zusätzlich Aktienrückkäufe laufen.

Elektromobilität: Sind die Ziele bis 2030 noch erreichbar?

https://www.adac.de/news/e-monitoring/

E-Auto-Absatz: IEA rechnet 2024 mit weltweit 20 Prozent Wachstum

https://www.elektroauto-news.net/news/e-auto-absatz-2024-weltweit

https://iea.blob.core.windows.net/assets/...1/GlobalEVOutlook2024.pdf

IEA, Electric car sales, 2012-2024, IEA, Paris https://www.iea.org/data-and-statistics/charts/...ar-sales-2012-2024, IEA. Licence: CC BY 4.0