Norma Group AG

Englischer Fond mit Pflichtmitteilung nach überschreiten der 3 % Anteile am Unternehmen.

Optionen

| Boardmail an "bayern88" |

Wertpapier: Norma Group SE |

https://www.normagroup.com/corp/de/...verbesserte-profitabilitaet_de/

Mit dem Ergebnis kann man zufrieden sein oder seht Ihr das anders?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Norma Group SE |

https://www.normagroup.com/corp/de/investoren/...ents/finanzberichte/

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Norma Group SE |

https://www.finanznachrichten.de/...-europaweiten-verbreitung-022.htm

Angehängte Grafik:

bildschirmfoto_2024-10-29_um_19.png (verkleinert auf 58%)

bildschirmfoto_2024-10-29_um_19.png (verkleinert auf 58%)

Allerdings was ich nicht verstehe, warum die Norma-Aktie weiterfällt. Ich kenne Übernahmen eigentlich nur in der Form, dass die Aktie des Unternehmens, das übernommen wird, steigt.

Mit meiner Norma-Aktie bin ich mittlerweile schon 16% im Minus - die laufende Übernahme ist der einzige Grund, warum ich die Verluste noch nicht realisiert hab und ausgestiegen bin. Sobald das Kursdrücken aufhört, wird es relativ schnell auf 20 Euro gehen - nicht nur wegen der Übernahme, sondern auch weil Norma sehr günstig bewertet ist.

Derzeit darf man einfach keine Autobauer und auch keine Autozulieferer im Depot haben - ich hab heute die Reißleine gezogen und Norma mit 20% Verlust verkauft.

Trotz laufender Übernahme fällt der Kurs - kein gutes Zeichen. Ähnliches fällt mir aktuell nur bei Pro7Sat1-Medien ein. Dort läuft auch die Übernahme und der Aktienkurs schmiert immer weiter ab.

Ich muss nicht dabei sein, wenn der Norma-Kurs einstellig wird. Viel Erfolg allen noch Investierten.

Ok wenn man damit rechnet es könnte noch etwas weiter runtergehen und finanziell einem das dann den Schlaf raubt .....aber so ...

Ich stelle den Fuß JETZT wieder dosiert rein .. Zeitfenster 1-2 Jahre .. Justierung jederzeit möglich ...

Selbe bei Aumann ...

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Norma Group SE |

Aber ich bleib bei meiner Aussage: Momentan kommt mir weder ein Autobauer, noch ein Autozulieferer ins Depot. Die Auto-Krise hat erst begonnen und da wird es noch richtig runtergehen. Deshalb bin ich auch aus dem DAX raus - da sind mir mit Daimler, BMW, VW, Porsche AG und Porsche Automobil Holding viel zu viele Autobauer drinnen.

https://www.ariva.de/news/...orma-verdient-wegen-schwieriger-11531799

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Norma Group SE |

https://www.normagroup.com/global/de/news/...ncial-year-2024-with-a-s

Wie ist Eure Meinung zu den neuen Zahlen?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Norma Group SE |

https://www.wallstreet-online.de/nachricht/...e-aktuell-fair-bewertet

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Norma Group SE |

Guido Grandi legte wegen strategischer Differenzen zur weiteren Ausrichtung des Unternehmens sein Vorstandsmandat und seine Position zum Ablauf des 17. Februar 2025 nieder. Für den Übergangszeitraum von maximal einem Jahr wird der bisherige Aufsichtsratsvorsitzende Mark Wilhelms den Autozulieferer und Verbindungstechnikspezialist leiten.

Der Ausstieg von Grandi sei eine immens negative Überraschung völlig aus dem Nichts, schrieb Analyst Klaus Ringel von Oddo BHF in einer ersten Einschätzung. Gerade inmitten eines strategischen Wandels komme die Führungsvakanz zur Unzeit. Ein Händler verwies darauf, dass Norma die Sparte Water Management verkaufen wolle. Der Abgang Grandis sorge in dieser Hinsicht nun für Verunsicherung.

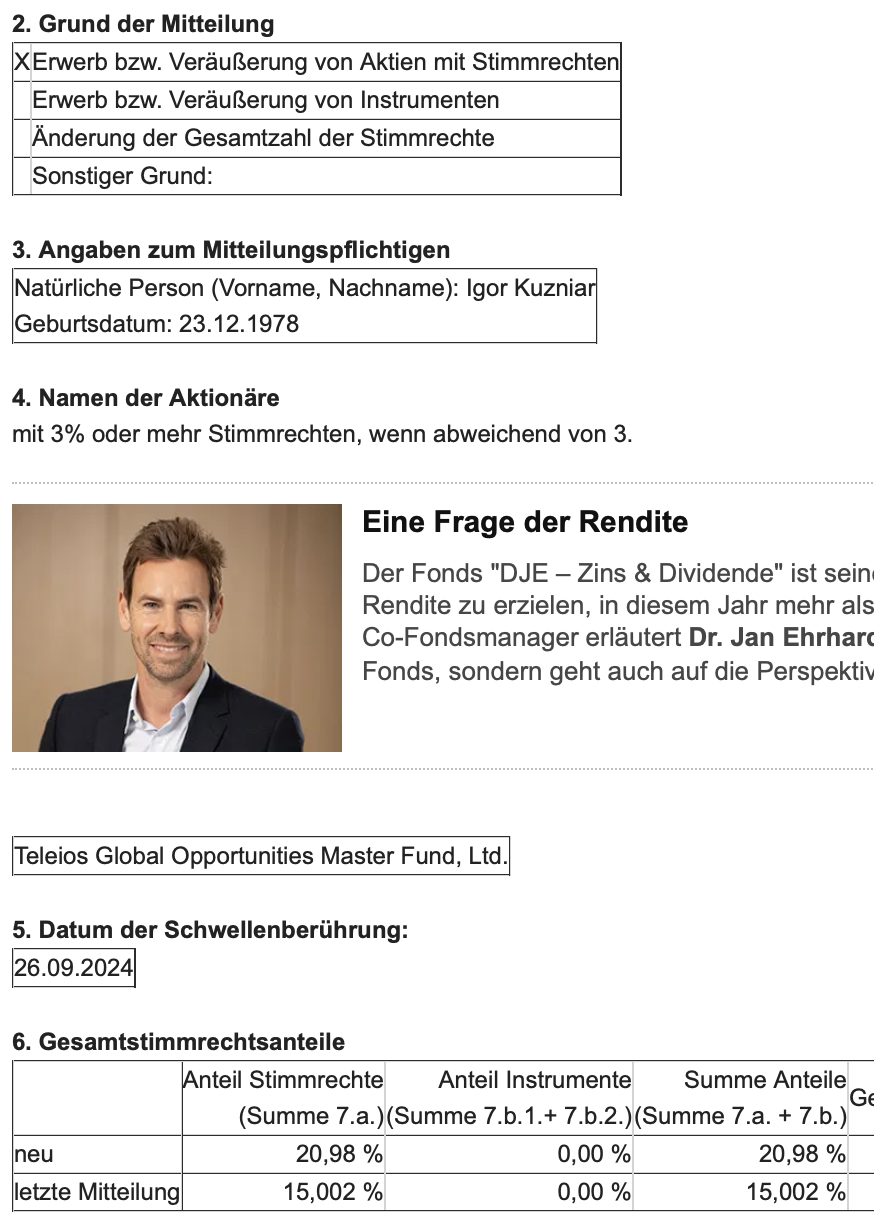

"Es dürfte in der aktuellen Situation schwierig werden, einen neuen Chef für das Unternehmen zu finden", vermutete Thorsten Reigber von der DZ Bank. Denn aktivistische Investoren wie Teleios Capital Partners und Spice Two Investments nähmen großen Einfluss auf das Unternehmen. Zusammen hielten beide Aktionäre 26 Prozent an Norma. Auch stehe die mittelfristige Strategie, sodass ein neuer Chef womöglich wenig Spielraum zur Gestaltung hätte. "Auch bei Herrn Grandi hatte sich die Suche schon sehr lange hingezogen", merkte der Experte an.

Mit den Kursverlusten droht die Norma-Aktie nun aus dem Ende vergangenen Jahres begonnenen Aufwärtstrend nach unten herauszufallen. Damit würde sich die charttechnische Lage verschlechtern. Die Papiere fielen zudem zeitweise unter die 200-Tage-Durchschnittslinie bei 15,73 Euro, berappelten sich dann aber wieder über diesen längerfristigen Trendindikator.

Quelle: dpa-AFX Broker

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Norma Group SE |

https://www.normagroup.com/global/de/news/...e-current-financial-year

Wie schätzt Ihr die weiteren Aussichten ein?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Norma Group SE |

Norma hatte bereits im Februar vorläufige Zahlen für das vergangene Jahr vorgelegt, die nun bestätigt wurden. Umsatz und Ergebnis sanken wegen der schwierigen Entwicklung in der Automobilindustrie und im Bausektor. Auch der bereits bekannte Ausblick für 2025 wurde bestätigt.

So erwartet das Unternehmen auch für das laufende Jahr keine großen Sprünge. Vor allem das erste Halbjahr dürfte noch von einer zurückhaltenden Nachfrage geprägt sein. Eine Belebung soll es voraussichtlich erst in der zweiten Jahreshälfte geben. Von daher erwartet Norma für 2025 einen Umsatz von 1,1 Milliarden bis 1,2 Milliarden und damit in etwa auf Vorjahresniveau. Die bereinigte Marge auf das Ergebnis vor Zinsen und Steuern (Ebit) sieht der Konzern bei rund sechs bis rund acht Prozent. Im Vorjahr hatte Norma acht Prozent erreicht. In der Prognose ist das zum Verkauf stehende Wassermanagement-Geschäft noch enthalten.

Die im SDax notierte Aktie verlor am Vormittag fast vier Prozent und damit weiter an Boden. Das Minus summiert sich damit im laufenden Jahr auf gut 16 Prozent. In den vergangenen 12 Monaten steht sogar ein Kursverlust von mehr als einem Viertel zu Buche.

Die Geschäftsentwicklung bleibe schwach und es sei keine Verbesserung in Sicht, notierte Analyst Peter Rothenaicher von der Baader Bank. Norma habe die bereits zum Zeitpunkt der Veröffentlichung Anfang März als enttäuschend eingestufte Prognose bestätigt. Der Ausblick hatte die Erwartungen der Analysten damals deutlich verfehlt. Der Nettogewinn für das vergangene Jahr liege wegen der Abschreibungen deutlich unter den Schätzungen des Marktes, so der Analyst.

Vor kurzem erst hatte der Vorstandsvorsitzende Guido Grandi wegen strategischer Differenzen zur weiteren Ausrichtung des Unternehmens sein Vorstandsmandat und seine Position zum Ablauf des 17. Februar 2025 niedergelegt. Für den Übergangszeitraum von maximal einem Jahr leitet der bisherige Aufsichtsratsvorsitzende Mark Wilhelms Norma. Grandi hatte Ende November das Wassermanagement zum Verkauf gestellt und wollte das Unternehmen in der Folge mit Zukäufen im allgemeinen Industriegeschäft stärken.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Norma Group SE |

Analyst Daniel Kukalj stellte sich in seiner Studie die Frage, ob der "freie Fall" der Aktien gestoppt werden könne. Angesichts einer sich verschlechternden Finanzlage, einer unklaren Strategie und steigender Risiken lautet sein Fazit nein. Mit 7,90 Euro kürzte er sein Kursziel um fast die Hälfte auf ein Niveau deutlich unter dem aktuellen Kurs von gut 12 Euro.

Das Fehlen eines schlüssigen langfristigen Plans des Managements habe zu Unsicherheit bei den Investoren geführt, schrieb der Experte. Er kritisiert häufige strategische Änderungen, die bislang keine greifbaren Ergebnisse gebracht hätten. In Verbindung mit dem schwierigen Marktumfeld in der Automobilindustrie stehe das Unternehmen 2025 vor großen Herausforderung.

Kukalj bezieht dabei den Ende November in Aussicht gestellten Verkauf des Wassergeschäfts in seine Kritik ein. Der Vorstandsvorsitzende Guido Grandi hatte im Februar wegen strategischer Differenzen sein Amt niedergelegt und damit zur Talfahrt der vergangenen Wochen beigetragen - auch wenn es hieß, der eingeleitete Verkaufsprozess für das Wassergeschäft werde auch ohne ihn fortgesetzt.

Wie Kukalj betont, wäre die Gesamtlage ohne die Wassersparte für Norma noch prekärer. Daher solle der Hersteller von Verbindungstechnik froh sein, dass er diese Sparte noch besitzt. Ende November hatte die Ankündigung der Verkaufspläne an einem Tag für einen Kurssprung um bis zu 22 Prozent gesorgt. Die Rally hatte sich dann später bis über die 17-Euro-Marke fortgesetzt, bevor im Februar der Einbruch begann.

Quelle. dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Norma Group SE |

https://www.normagroup.com/global/de/news/...in-first-quarter-of-2025

Wie ist Eure Meinung zu den neusten Zahlen?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Norma Group SE |

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: Norma Group SE |

Dies ist ein automatisiert generierter Hinweis auf die neueste News zu "Norma Group SE" aus der ARIVA.DE Redaktion.

Die Analysten von Warburg Research blicken im aktuellen Monthly Stock Tracker besonders auf Bewertungen, Gewinnrevisionen und operative Katalysatoren. Für den August haben sie mehrere Titel identifiziert, denen sie kurzfristig überdurchschnittliches Potenzial zutrauen. Entscheidende Impulse könnten dabei anstehende Zahlenwerke, neue Strategien oder eine Neubewertung durch den Markt liefern.

Lesen Sie den ganzen Artikel: Schluss mit Unterbewertung: Diese Aktien könnten im August explodieren

Optionen

| Boardmail an "ARIVA.DE" |

Wertpapier: Norma Group SE |