Peabody Energy - Buy of a lifetime!?

Seite 1 von 4 Neuester Beitrag: 04.04.17 23:11 | ||||

| Eröffnet am: | 16.06.15 11:57 | von: watchandlear. | Anzahl Beiträge: | 89 |

| Neuester Beitrag: | 04.04.17 23:11 | von: groundinspec. | Leser gesamt: | 40.652 |

| Forum: | Börse | Leser heute: | 7 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 4 > | ||||

Wertentwicklung:

10 Tage: -27%

3 Monate: -60%

1 Jahr: -83%

5 Jahre: -94%

Einige Kennzahlen 2014 in Mio USD:

Umsatz: 6.133

Ergebnis: -787

Eigenkapital 2.900

akt. MK: 700

akt. Cash: 600 + 1,5 Mrd. aufgrund von Bankzusagen

Shortquote: 27%

Homepage:

http://www.peabodyenergy.com/

Akt. Unternehmenspräsentation:

https://mscusppegrs01.blob.core.windows.net/...tation_june%202015.pdf

Wikipedia:

https://en.wikipedia.org/wiki/Peabody_Energy

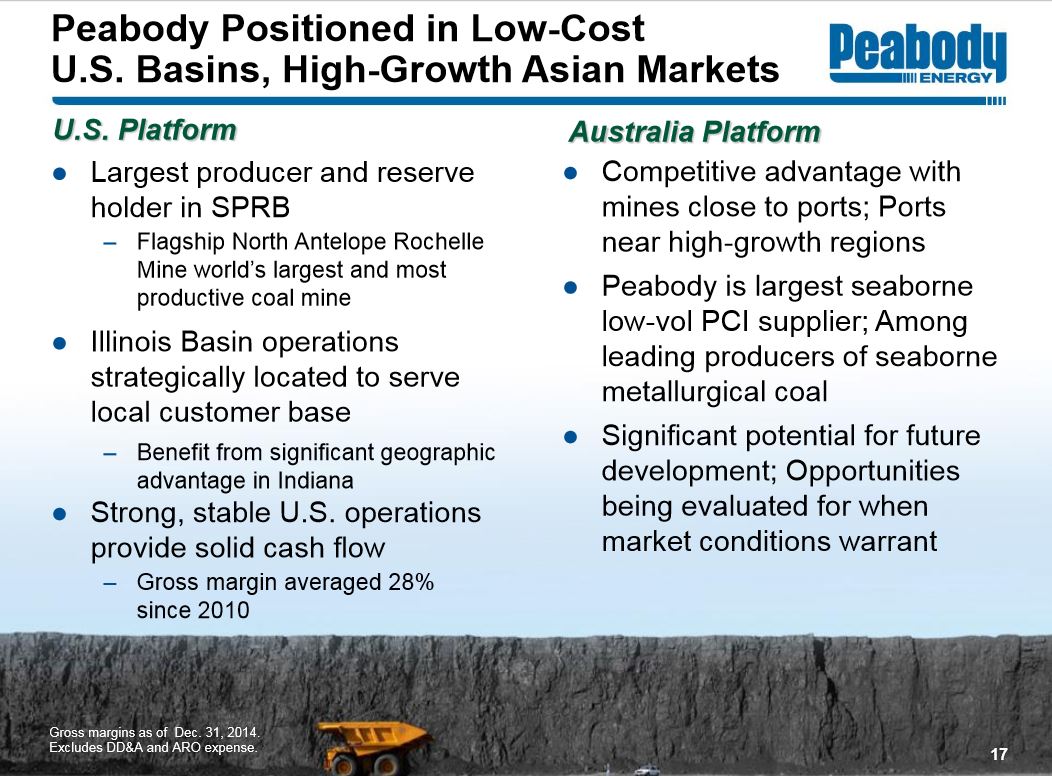

Peabody Energy ist das größte private Kohleunternehmen der Welt, welches 1883 in den USA gegründet wurde. Es deckt 10% der Stromversorgung in den USA und 2% in der ganzen Welt durch die Kohlelieferungen ab. In Summe betreibt das Unternehmen 26 Minen, welche sich in USA und Australien befinden. Herzstück der Firma ist die Mine Souther Powder River Basin (SPRB) in den USA. Hier werden aktuell 140 Mio Tonnen pro Jahr verkauft und die Reserven belaufen sich auf 3,1 Mrd Tonnen. In Summe verkauft Peabody pro Jahr 250 Mio Tonnen und die Gesamtreserven belaufen sich auf 7,6 Mrd Tonnen.

Der Kursrückgang lässt sich hauptsächlich damit erklären, dass durch das Fracking in den USA viele neue Gasvorkommen gefunden wurden, wodurch immer mehr Gas für die Energiegewinnung genutzt wird. Der Gaspreis ist aufgrund des großen Angebots auch ziemlich niedrig bei aktuell 2,90 USD. Viele Kohleproduzenten sind nicht mehr wettbewerbsfähig, haben hohe Schulden und stehen kurz vor der Insolvenz (z.B. Walter Energy, Arch Coal oder Alpha Natural Resources). Deren Hauptproblem ist vor allem, dass sie noch in diesem Jahr fällige Schulden nicht bedienen können. Peabody hat jedoch primär langfristige Schulden, welche teilweise erst in 4 Jahren fällig werden. Eine Insolvenz kann also die nächsten Jahre ausgeschlossen werden.

Peabody hat bereits einige Sparmaßnahmen gestartet. So wird z.B. die Kohleförderung in Australien reduziert, da diese hochwertige Kohle auch mit die höchsten Förderkosten hat. Ebenso werden aktuell 250 Mitarbeiter entlassen und Filialen geschlossen.

Interessant ist auf jeden Fall, dass die Förderung von Peabodys größter Mine Souther Powder River Basin allerdings erhöht werden soll. Dies macht auch Sinn, da sich hier die Förderkosten umgerechnet auf den Gaspreis bei 2,50-2,75 USD liegen. Solange der Gaspreis also bei 3 USD liegt, wäre Peabody weiterhin konkurrenzfähig. Desweiteren sollte man bedenken, dass Peabody natürlich auch Stahlkonzerne beliefert, welche Kohle für die Stahlerzeugung benötigen. Dies ist völlig unabhängig von einem Gaspreis.

Aufgrund der starkten Währungs- und Rohstoffpreisschwankungen wird das Ergebnis und der Cash Flow von Peabody aktuell negativ stark beeinflusst. Peabody selbst hat bereits mitgeteilt, dass Anfang 2017 Hedgingpositionen auf Währung und Rohstoffe aufgelöst werden und es dadurch zu einer Ergebnis- und Cash Flow Verbesserung von ca, 685 Mio USD jährlich kommt! Ergänzt man noch die oben genannten Kosteneinsparungen, so könnte Peabody bei unveränderten Kohlepreis 2017 wieder eine schwarze Null schreiben. Sofern der Kohlepreis sogar bis dahin auch mal wieder steigen sollte, wäre das Unternehmen wieder deutlich in der Gewinnzone.

Die Analysten haben mal wieder sehr unterschiedliche Meinung… das niedrigste Kursziel liegt bei 2 USD von Goldman Sachs. Noch im Herbst 2014 hatten sie ein Kursziel von 13 USD und 2013 lag es noch bei 21 USD…. andere Analysten sagen akt. 4; 4,53 und 6 USD (alle von Juni 2015). Der Durchschnitt liegt akt. bei 7 USD Kursziel.

Ein kurzfristiger Rebound sollte auf jeden Fall möglich sein. Ob es aus langfristig gut läuft, wird die Zukunft zeigen.

Angehängte Grafik:

1.jpg (verkleinert auf 48%)

1.jpg (verkleinert auf 48%)

P.S. vielleicht sogar noch heute

Optionen

| Boardmail an "Senseo2016" |

Wertpapier: Peabody Energy (bis 04. |

Optionen

| Boardmail an "Senseo2016" |

Wertpapier: Peabody Energy (bis 04. |

Optionen

| Boardmail an "Senseo2016" |

Wertpapier: Peabody Energy (bis 04. |

Rest wird wertlos ausgebucht

Optionen

| Boardmail an "Senseo2016" |

Wertpapier: Peabody Energy (bis 04. |

Optionen

| Boardmail an "Senseo2016" |

Wertpapier: Peabody Energy (bis 04. |

Optionen

| Boardmail an "Senseo2016" |

Wertpapier: Peabody Energy (bis 04. |

Angehängte Grafik:

bildschirmfoto_2017-04-04_um_18.png (verkleinert auf 49%)

bildschirmfoto_2017-04-04_um_18.png (verkleinert auf 49%)