Kroger Co. KR

Seite 1 von 3 Neuester Beitrag: 12.12.24 02:17 | ||||

| Eröffnet am: | 04.07.14 10:57 | von: brunneta | Anzahl Beiträge: | 71 |

| Neuester Beitrag: | 12.12.24 02:17 | von: Spaetschicht | Leser gesamt: | 39.283 |

| Forum: | Börse | Leser heute: | 242 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 > | ||||

http://www.streetinsider.com/Hot+Corp.+News/...r+$8Share/9631888.html

Optionen

| Boardmail an "brunneta" |

Wertpapier: Kroger Company |

gibt 24% mehr als im Vorquartal

KROGER CO US5010441013 0,26 USD 0,2518 EUR

Quellensteuer 15% muss noch abgezogen werden sind dann bisschen mehr als 22 Ct pro Aktie

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

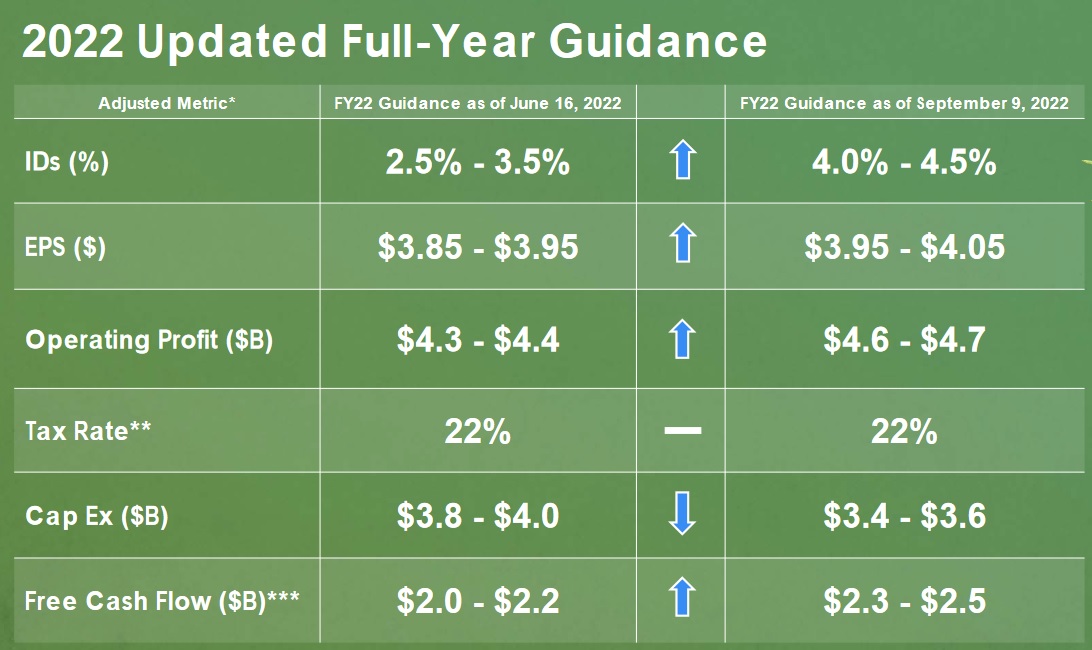

Q2 Earnings Release:

https://ir.kroger.com/CorporateProfile/...-Year-Guidance/default.aspx

Angehängte Grafik:

updated_guidance.jpg (verkleinert auf 46%)

updated_guidance.jpg (verkleinert auf 46%)

Kroger In Merger Talks With Albertsons: Report

WASHINGTON (dpa-AFX) - Supermarket chain Kroger Co. (KR) is in talks about a merger with rival US grocer Albertsons Cos. (ACI), Bloomberg reported citing people familiar with the matter.

The report said that an agreement could be reached as soon as this week. No final decisions have been taken and talks could still be delayed or falter.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

27.00-1.63 (-5.69%)

As of 09:30AM EDT. Market open.

Traut der Markt KR die Übernahme von ACI aufgrund von kartellrechtlichen Hürden nicht zu? Der Abschlag zum Kaufpreis beträgt aktuell 7 USD bzw. 20% zum genannten Kaufpreis. Eher ACI kaufen und nach unten absichern?

27.00-1.63 (-5.69%)

As of 09:30AM EDT. Market open.

Traut der Markt KR die Übernahme von ACI aufgrund von kartellrechtlichen Hürden nicht zu? Der Abschlag zum Kaufpreis beträgt aktuell 7 USD bzw. 20% zum genannten Kaufpreis. Eher ACI kaufen und nach unten absichern?

ganze einzuschätzen Zl , meiner Meinung nach übertreibt man das ganze Wachstum bei Kroger . Muss erst mal sehen was ich hier mache . Bin hier erst mal raus , bin der Meinung das hier die Schulden explodieren

Anscheinend musste man aber handeln

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

Kroger übertrifft im vierten Quartal mit einem Gewinn je Aktie von $0,99 die Analystenschätzungen von $0,90. Umsatz mit $34,8 Mrd. unter den Erwartungen von $35,01 Mrd.

Kroger Co., The43,38 $0,56 %

https://www.sec.gov/Archives/edgar/data/56873/...m238154d1_ex99-1.htm

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

Die Analysten von JPMorgan stuften Kroger (NYSE:KR) von „Neutral“ auf „Übergewichten“ an und erhöhten das Kursziel des Unternehmens für die Aktie in einer Kundenmitteilung vom Freitag auf 54 US-Dollar von 50 US-Dollar.

Analysten sagten den Anlegern, dass Krogers Risiko-Rendite-Verhältnis jetzt günstig ist.

Die Analysten gaben an, dass es drei Hauptelemente für ihr Upgrade gibt. Der erste ist die konträre Überzeugung des Unternehmens, dass die Fundamentaldaten zwar schwächer, aber nicht zusammenbrechen werden. Sie sagten, dass viele Investoren rückläufiger seien als sie.

Krogers Bewertung wurde auch als weiterer Grund genannt, da Analysten erklären, dass „es historisch gesehen ertragreicher war, in KR zu investieren, wenn sein Multiplikator so niedrig ist“.

Schließlich gaben sie an, dass es eine „Chance ungleich Null gibt, dass der ACI-Deal zustande kommt“. Die meisten Investoren, mit denen sie sprechen, schreiben jedoch eine Wahrscheinlichkeit von 0 % für die Übernahme von Albertsons (NYSE:ACI) zu.

„Viele Investoren, mit denen wir über KR sprechen, haben heutzutage einen düsteren Ton über das Unternehmen. Wir selbst sind auf lange Sicht nicht gerade optimistisch in der Supermarktbranche – die Margen sind niedrig und der Wettbewerb kann hart sein – und wir teilen viele Bedenken über den Besitz einer Aktie, nachdem die Fundamentaldaten ihren Höhepunkt erreicht haben", erklärten Analysten. „Aber ein Teil der Rhetorik, die wir über das Schicksal von KR hören, scheint übermäßig (und fast allgemein) pessimistisch zu sein.“

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

Angehängte Grafik:

608802927308749249143f8a3d3d68b0.png (verkleinert auf 72%)

608802927308749249143f8a3d3d68b0.png (verkleinert auf 72%)

Angehängte Grafik:

kr_fcf.jpg (verkleinert auf 52%)

kr_fcf.jpg (verkleinert auf 52%)

Direkt vor den Quartalszahlen (Morgen) gibt es eine Kaufempfehlung der Bank of America die sich gewaschen hat...

13. Juni 2023, 18:15 Uhr

Der Analyst der Bank of America Securities, Robert Ohmes, bekräftigte gestern die Kaufempfehlung für Kroger Company (KR – Research Report) und legte ein Kursziel von 75,00 USD fest. Die Aktien des Unternehmens schlossen gestern bei 46,86 $.

Laut TipRanks ist Ohmes ein 4-Sterne-Analyst mit einer durchschnittlichen Rendite von 7,7 % und einer Erfolgsquote von 58,46 %.

Derzeit ist der Analystenkonsens für Kroger Company ein starker Kauf mit einem durchschnittlichen Kursziel von 58,40 $, was einem Anstieg von 24,63 % gegenüber dem aktuellen Niveau entspricht. In einem am 9. Juni veröffentlichten Bericht bekräftigte Telsey Advisory außerdem die Kaufempfehlung für die Aktie mit einem Kursziel von 55,00 $.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

Identischer Umsatz ohne Treibstoff stieg um 3,5 %, mit einem zugrunde liegenden Wachstum von 5,0 % (1)

Betriebsgewinn von 1.470 Millionen US-Dollar; Bereinigter FIFO-Betriebsgewinn von 1.669 Millionen US-Dollar

Gewinn pro Aktie von 1,32 $; Bereinigter Gewinn je Aktie von 1,51 US-Dollar

Erzielung eines starken bereinigten freien Cashflows, der zu einem rekordtiefen Verhältnis von Nettogesamtverschuldung zu bereinigtem EBITDA führte

Umsetzung der Go-to-Market-Strategie, um den Kunden einen Mehrwert zu bieten

Digitaler Umsatz um 15 % gestiegen

Erhöhte Kundenhaushalte und -reisen

CINCINNATI, 15. Juni 2023 /PRNewswire/ – The Kroger Co.

Kostenlose KR+-Benachrichtigungen

gab heute seine Ergebnisse für das erste Quartal 2023 bekannt, bekräftigte die Prognose für 2023 für identische Umsätze ohne Treibstoff und bereinigten Gewinn je Aktie und informierte die Anleger darüber, wie „Leading with Fresh“ und „Accelerating with Digital“ Kroger weiterhin für langfristiges nachhaltiges Wachstum positionieren.

Kommentare von Chairman und CEO Rodney McMullen

„Kroger hat solide Ergebnisse im ersten Quartal erzielt, die auf der Umsetzung unserer Strategie „Leading with Fresh“ und „Accelerating with Digital“ basieren.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

Kroger Co. Q1 Profit Increases, beats estimates

WASHINGTON (dpa-AFX) - Kroger Co. (KR) released a profit for its first quarter that increased from last year and beat the Street estimates.

The company's bottom line totaled $962 million, or $1.32 per share. This compares with $664 million, or $0.90 per share, in last year's first quarter.

Excluding items, Kroger Co. reported adjusted earnings of $1.10 billion or $1.51 per share for the period.

Analysts on average had expected the company to earn $1.46 per share, according to figures compiled by Thomson Reuters. Analysts' estimates typically exclude special items.

The company's revenue for the quarter rose 1.3% to $45.17 billion from $44.60 billion last year.

Kroger Co. earnings at a glance (GAAP) :

-Earnings (Q1): $962 Mln. vs. $664 Mln. last year. -EPS (Q1): $1.32 vs. $0.90 last year. -Analyst Estimate: $1.46 -Revenue (Q1): $45.17 Bln vs. $44.60 Bln last year.

-Guidance: Full year EPS guidance: $4.45 - $4.60

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

Der amerikanische Supermarktbetreiber Kroger Co. (ISIN: US5010441013, NYSE: KR) wird eine Quartalsdividende von 29 US-Cents an die Investoren ausschütten. Damit steigert das Unternehmen die Dividende im Vergleich zum...

Der amerikanische Supermarktbetreiber Kroger Co. (ISIN: US5010441013, NYSE: KR) wird eine Quartalsdividende von 29 US-Cents an die Investoren ausschütten. Damit steigert das Unternehmen die Dividende im Vergleich zum Vorquartal (26 US-Cents) um 12 Prozent. Die Auszahlung erfolgt am 1. September 2023 (Record date: 15. August 2023).

Der Konzern aus Cincinnati schüttet auf das Jahr hochgerechnet 1,16 US-Dollar aus. Dies entspricht beim derzeitigen Aktienkurs von 46,07 US-Dollar (Stand: 22. Juni 2023) einer aktuellen Dividendenrendite von 2,52 Prozent. Im Jahr 2006 nahm Kroger seine Dividendenzahlung wieder auf (0,0325 US-Dollar im Quartal). Das Unternehmen erhöhte die Dividende nun das 17. Jahr in Folge

Kroger gehört mit Wal-Mart und Home Depot zu den größten Einzelhändlern der USA. Das Unternehmen betreibt insgesamt knapp 2.800 Supermärkte in 35 US-Bundesstaaten und beschäftigt rund 450.000 Menschen. Im ersten Quartal (20. Mai) des Fiskaljahres 2023 lag der Umsatz bei 45,2 Mrd. US-Dollar (Vorjahr: 44,6 Mrd. US-Dollar), wie am 15. Juni 2023 berichtet wurde. Der Gewinn betrug 962 Mio. US-Dollar (Vorjahr: 664 Mio. US-Dollar).

Die Aktie liegt an der Wall Street seit Jahresbeginn 2023 mit 3,34 Prozent im Plus (Stand: 22. Juni 2023). Die Marktkapitalisierung beträgt 32,78 Mrd. US-Dollar.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

CINCINNATI, 8. September 2023

Höhepunkte des zweiten Quartals

Identischer Umsatz ohne Treibstoff stieg um 1,0 %, mit einem zugrunde liegenden Wachstum von 2,6 %(1)

Betriebsverlust von (479) Millionen US-Dollar; EPS von (0,25 $)

Beinhaltet eine Gebühr von 1,4 Milliarden US-Dollar (1,54 US-Dollar Verlust pro Aktie) für den landesweiten Opioid-Vergleichsrahmen

Bereinigter FIFO-Betriebsgewinn von 989 Millionen US-Dollar; Bereinigter Gewinn je Aktie von 0,96 US-Dollar

Erzielung eines starken bereinigten freien Cashflows, der zu einem rekordtiefen Verhältnis von Nettogesamtverschuldung zu bereinigtem EBITDA führte

Umsetzung der Go-to-Market-Strategie, um den Kunden einen Mehrwert zu bieten

Digitaler Umsatz um 12 % gestiegen

Erhöhte Gesamtzahl und treue Kundenhaushalte

CINCINNATI, 8. September 2023 /PRNewswire/ -- The Kroger Co. (NYSE: KR) gab heute die Ergebnisse des zweiten Quartals 2023 bekannt, bekräftigte die Prognose für 2023 und informierte die Anleger darüber, wie Kroger durch Leading with Fresh und Accelerating with Digital weiterhin langfristig positioniert wird -fristiges nachhaltiges Wachstum.

Kommentare von Chairman und CEO Rodney McMullen

„Die Stärke und Vielfalt des Geschäftsmodells von Kroger liefert konsistente Ergebnisse in einem nach wie vor herausfordernden Umfeld.

Indem wir in den Preis investieren und personalisiertere Angebote bereitstellen, helfen wir unseren Kunden, ihr Budget zu erweitern und die anhaltenden Auswirkungen gekürzter staatlicher Leistungen, Inflation und höherer Zinssätze zu bewältigen. Kroger finanziert diese Investitionen durch die Zusammenarbeit mit Anbietern, um einen außergewöhnlichen Mehrwert zu schaffen, die Kosten zu kontrollieren und alternative Gewinngeschäfte aufzubauen.

Wir vergrößern die Anzahl der Haushalte, da unsere Mitarbeiter in unserem nahtlosen Ökosystem ein umfassendes, frisches und freundliches Einkaufserlebnis bieten. Auch wenn wir davon ausgehen, dass das Umfeld auch in Zukunft herausfordernd bleiben wird, sind wir bestrebt, unseren Kunden einen außergewöhnlichen Mehrwert zu bieten und in unsere Mitarbeiter zu investieren. Auf diese Weise erwarten wir, attraktive Renditen für die Aktionäre zu erzielen.“

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

und Albertsons Companies Inc

hat mit C&S Wholesale Grocers eine endgültige Vereinbarung getroffen, im Rahmen der geplanten Fusion ausgewählte Geschäfte, Banner, Vertriebszentren, Büros und Handelsmarken für 1,9 Milliarden US-Dollar zu verkaufen.

Dieser Schritt zielt darauf ab, den Zugang zu erschwinglichen Lebensmitteln zu erweitern und eine wettbewerbsfähige Alternative zu nicht gewerkschaftlich organisierten Einzelhändlern zu schaffen. C&S Wholesale Grocers wird Berichten zufolge von SoftBank Corp SFBQF unterstützt

.

Der Deal umfasst den Verkauf von 413 Geschäften, 8 Vertriebszentren, 2 Büros und 5 Handelsmarken in 17 Bundesstaaten und im District of Columbia.

Die Vereinbarung umfasst den Verkauf der Markennamen QFC, Mariano's und Carr's sowie exklusive Lizenzrechte für den Markennamen Albertsons in Arizona, Kalifornien, Colorado und Wyoming.

Der Veräußerungsplan stellt sicher, dass keine Filialen aufgrund der Fusion geschlossen werden und dass alle Mitarbeiter an vorderster Front beschäftigt bleiben. C&S verpflichtet sich zur Einhaltung von Tarifverträgen zur Sicherung von Gewerkschaftsarbeitsplätzen.

Der Abschluss der Kroger-Albertsons-Fusion wird voraussichtlich Anfang 2024 erfolgen.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

https://www.finanznachrichten.de/...increases-beats-estimates-020.htm

WASHINGTON (dpa-AFX) - Kroger Co. (KR) hat für das vierte Quartal einen Gewinn bekannt gegeben, der im Vergleich zum Vorjahr anstieg und die Schätzungen der Street übertraf.

Das Endergebnis des Unternehmens belief sich auf 736 Millionen US-Dollar oder 1,01 US-Dollar pro Aktie. Dies steht im Vergleich zu 450 Millionen US-Dollar oder 0,62 US-Dollar pro Aktie im vierten Quartal des letzten Jahres.

Ohne Berücksichtigung von Posten meldete Kroger Co. für den Berichtszeitraum einen bereinigten Gewinn von 835 Millionen US-Dollar oder 1,14 US-Dollar pro Aktie.

Nach Angaben von Thomson Reuters hatten Analysten im Durchschnitt damit gerechnet, dass das Unternehmen 1,13 US-Dollar pro Aktie verdienen würde. Analystenschätzungen schließen in der Regel Sondereffekte aus.

Der Umsatz des Unternehmens stieg im Quartal um 6,4 % auf 37,06 Milliarden US-Dollar von 34,82 Milliarden US-Dollar im Vorjahr.

Kroger Co.-Gewinn auf einen Blick (GAAP):

-Gewinn (Q4): 736 Mio. USD. vs. 450 Mio. US-Dollar. letztes Jahr. -EPS (Q4): 1,01 $ gegenüber 0,62 $ im letzten Jahr. -Umsatz (Q4): 37,06 Milliarden US-Dollar gegenüber 34,82 Milliarden US-Dollar im letzten Jahr.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

Von RTTNews Staff Writer . | Veröffentlicht: 9/12/2024 08:12 Uhr ET | Folgen Sie uns auf Google News

(Adds Outlook)

Die Kroger Co. (KR) hat seinen jährlichen bereinigten Gewinnausblick von 4,30 bis 4,50 Dollar pro Aktie bestätigt, verglichen mit der Prognose der Analysten von 4,44 Dollar pro Aktie.

Todd Foley, Interims-Finanzvorstand von Kroger, sagte: "Unsere soliden Umsatzergebnisse in den ersten beiden Quartalen des Jahres geben uns das Vertrauen, das untere Ende unseres Jahres identischen Umsatzes ohne Kraftstoffprognose um 50 Basispunkte zu erhöhen. Wir gehen nun davon aus, dass ein identischer Umsatz ohne Treibstoff im Bereich von 0,75% bis 1,75% liegen wird."

Er stellte ferner fest, dass positive Kundentrends die Umsatzdynamik unterstützen, die er auch in der zweiten Jahreshälfte erwartet.

KR notierte im Pre-Market-Handel an der New Yorker Börse um 0,97 Prozent auf 52 Dollar pro Aktie.

Q2 Ergebnisse:

Im Folgenden sind die Ergebnis-Highlights für Kroger Co. (KR):

Einnahmen: 466 Millionen US-Dollar im zweiten Quartal gegen - 180 Millionen Dollar im gleichen Zeitraum des Vorjahres.

EPS: 0,64 US-Dollar im zweiten Quartal gegen. 0,25 Dollar im gleichen Zeitraum des Vorjahres.

Ohne Posten meldete Kroger Co. einen bereinigten Gewinn von 681 Millionen US-Dollar oder 0,93 US-Dollar pro Aktie für den Zeitraum.

Analysten prognostizierten 0,91 Dollar pro Aktie

Umsatz: 33,912 Milliarden US-Dollar im zweiten Quartal gegen 33,853 Milliarden Dollar im gleichen Zeitraum des Vorjahres.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

https://de.investing.com/news/company-news/...ter-fusion-93CH-2808681

Albertsons (NYSE:ACI), ein führender Lebensmittel- und Drogeriehändler in den USA, hat eine Klage gegen Kroger eingereicht. Der Grund: das Scheitern des geplanten Zusammenschlusses beider Unternehmen. Albertsons, das landesweit zahlreiche Filialen unter verschiedenen Marken betreibt und Anlegern eine attraktive Dividendenrendite von 2,59% bietet, stützt sich bei diesem rechtlichen Schritt auf eine eigene Pressemitteilung. Investoren, die tiefere Einblicke in die Finanzlage und Zukunftsaussichten von Albertsons suchen, finden umfassende Analysen und zusätzliche Expertentipps in den detaillierten Forschungsberichten von InvestingPro.

Die Klageschrift, die aufgrund gerichtlicher Vorschriften zunächst unter Verschluss bleibt, wirft Kroger mehrere Versäumnisse vor. Demnach habe das Unternehmen sich geweigert, für die kartellrechtliche Genehmigung notwendige Vermögenswerte zu veräußern, Rückmeldungen der Aufsichtsbehörden ignoriert, qualifizierte Käufer für Veräußerungen abgelehnt und die Zusammenarbeit mit Albertsons vernachlässigt. All diese Faktoren hätten letztlich zum Scheitern der Fusion geführt.

Tom Moriarty, Chefjurist von Albertsons, äußerte sich enttäuscht über die verpassten Chancen, die die Fusion geboten hätte. Er wirft Kroger vor, das eigene finanzielle Interesse über die vertraglichen Verpflichtungen gestellt zu haben. Das Scheitern der Fusion habe nicht nur den Unternehmenswert von Albertsons geschmälert, sondern auch Geschäftsmöglichkeiten behindert sowie Mitarbeiter und Kunden negativ beeinflusst.

Albertsons fordert nun Schadensersatz in Milliardenhöhe. Damit soll der entgangene Aufschlag kompensiert werden, den Kroger für die Albertsons-Aktien zu zahlen bereit war, sowie der daraus resultierende Wertverlust für die Aktionäre. Zudem verlangt das Unternehmen eine Entschädigung für die in die Fusionsvorbereitungen investierten Ressourcen.

Mit der Beendigung des Fusionsvertrags hat Albertsons Anspruch auf eine Abfindung von 600 Millionen US-Dollar und kann nun alternative strategische Optionen prüfen. Das Unternehmen fordert außerdem Entlastung für die umfangreichen Investitionen, die zur Sicherung der Fusionsgenehmigung getätigt wurden, sowie für die anhaltende Unsicherheit, die durch Krogers angebliche Vertragsverletzungen entstanden ist.

Anzeige eines Dritten. Hierbei handelt es sich nicht um ein Angebot oder eine Empfehlung von Investing.com. Siehe Offenlegung hier oder Werbung entfernen.

Trotz des Rückschlags zeigt sich Albertsons finanziell robust. Für das Geschäftsjahr 2024 prognostiziert das Unternehmen ein Umsatzwachstum zwischen 1,8% und 2,2%, ein bereinigtes EBITDA von 3,90 bis 3,98 Milliarden US-Dollar sowie einen bereinigten Gewinn pro Aktie zwischen 2,20 und 2,30 US-Dollar. Der Vorstand plant zudem, die Quartalsdividende um 25% von 0,12 auf 0,15 US-Dollar je Aktie anzuheben und hat ein neues Aktienrückkaufprogramm im Volumen von bis zu 2 Milliarden US-Dollar genehmigt.

RBC Capital Markets hat das Kursziel für Albertsons von 22,00 auf 21,00 US-Dollar gesenkt, hält aber an der "Outperform"-Einstufung fest. Diese Anpassung erfolgte nach der gerichtlichen Untersagung der Fusion. Albertsons hat zudem wichtige Änderungen in der Unternehmensführung vorgenommen: Jim Donald wurde zum unabhängigen Verwaltungsratsvorsitzenden ernannt, während Stephen Feinberg, Mitbegründer von Cerberus Capital Management, dem Gremium als neues Mitglied beitrat.

Diese Entwicklungen folgen auf die jüngste Bekanntgabe von Albertsons, dass der Gewinn im zweiten Quartal des Geschäftsjahres 2025 im Jahresvergleich um 18% zurückgegangen ist, obwohl die Prognosen für den Gewinn pro Aktie übertroffen wurden.

Diese Übersetzung wurde mithilfe künstlicher Intelligenz erstellt. Weitere Informationen entnehmen Sie bitte unseren Nutzungsbedingungen.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

https://de.investing.com/news/company-news/...ter-fusion-93CH-2808681

A judge has blocked the $25 billion U.S. takeover of American grocery store chain Albertsons (ACI) by rival Kroger (KR), citing competition concerns.

The judge in the case sided with an earlier ruling by the U.S. Federal Trade Commission (FTC) that said the acquisition of Albertsons would lead to less competition in the grocery sector.

Specifically, the FTC argued that the merger would eliminate competition between the top two traditional grocery chains in America, leading to higher prices for consumers.

Kroger refuted the competition worries, saying the deal would lower prices, particularly at Albertsons stores, where it said prices are 10% higher, on average, than at Kroger outlets.

The two companies had also argued that they need to merge to better compete with much larger rivals such as Walmart (WMT) and Amazon (AMZN).

U.S. District Judge Adrienne Nelson rejected those argumentd and has now blocked the purchase of Albertsons from proceeding.

Had the deal been approved, Kroger would own approximately 5,000 stores across the U.S.

Kroger and Albertsons had offered to sell nearly 600 stores, mostly in western U.S. states, to help preserve competition.

Grocery workers’ unions came out against the merger, saying it would likely lead to job losses, and 10 U.S. states and the District of Columbia sued to block the deal.

The stock of Kroger has risen 31% this year and currently trades at $60.73 U.S. per share.

Albertsons’ stock has fallen nearly 20% on the year to trade at $18.51 U.S. a share.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |

** U.S. grocer Kroger KR.N rises ~2% to $62.55 after market close

** Company initiates a new $7.5 bln buyback program

** New repurchase authorization replaces KR's existing $1 bln from Sept. 2022

** Earlier today, Albertson ACI.N and Kroger terminated their $25 bln bid to merge after courts blocked the deal

** As of last session close, KR stock up ~34.2% YTD

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kroger Company |