Hugo Boss - "In den kommenden drei Jahren...

Seite 1 von 38 Neuester Beitrag: 13.08.25 10:37 | ||||

| Eröffnet am: | 11.12.12 16:10 | von: ExcessCash | Anzahl Beiträge: | 933 |

| Neuester Beitrag: | 13.08.25 10:37 | von: Highländer49 | Leser gesamt: | 593.649 |

| Forum: | Börse | Leser heute: | 42 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 36 | 37 | 38 38 > | ||||

Mehr braucht's m.E. gar nicht!

Der Vorstand hat auf der jüngsten Investorenveranstaltung in den USA seine mittelfristigen Wachstumsprognosen bestätigt.

Der Aktionär liefert heute eine schöne Zusammenfassung der daraus folgenden Analysteneinschätzungen:

http://www.deraktionaer.de/aktien-deutschland/...oss-vor-19040599.htm

Für 2012 sollten bereits eps von gut EUR 4,60 und eine Dividende von EUR 3,20 drin sein. 2013 dann eps über 5,00 und 2014: 6 > ?

Ich glaube die Longies werden noch viel Freude an A1PHFF haben.

82,15

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Hugo Boss AG |

Bin bei 32,52 weiter rein.

Wenn man sich die Kennzahlen so anschaut und mit dem Wettbewerb (LVMH, Kering) vergleicht, ist der Kurs der HUGO BOSS meines Erachtens günstig bewertet. Q3 war doch recht ok. Und in Q4 kommt das Weihnachtsgeschäft dazu. Bis dahin ist das Skandälchen abgearbeitet und Herr Grieder sicherlich seinen Job los. Sowas wirkt immer wie ein Befreiungsschlag eine Aktie - nach so einer Aktion umso mehr.

Fraglich ist nur wie man sich so ein Ei ins Nest legen konnte . Könnte aber auch Chancen bieten - für mich aber erst bei 25,- vorher ist mir das Risiko eines größeren Skandals noch nicht ausreichend eingepreist.

Ich sehe es als 70/30

Erst kommt ein Großinvestor und erhöht. Dann schmiert der Kurs komplett ab und heute wieder 6% im Plus. Bei einem 5Mrd Umsatz und einem Gewinn von ca. 400Mio sehe ich eher einen Kurs bei min 55€.

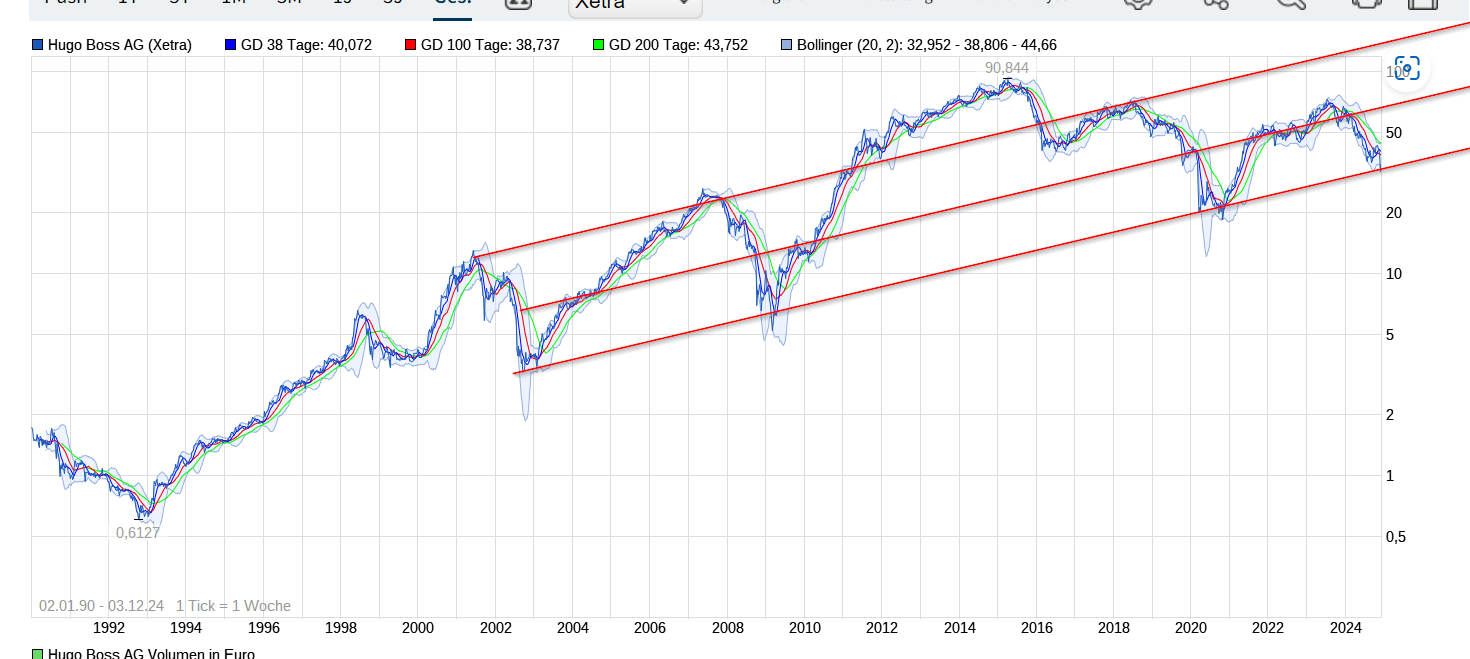

Auch der Langzeitchart zeigt jetzt Richtung Norden.

der Jahreschart bzw. der Dreijahreschart sind völlige Katastrophe.

Habe aber keine Aktien. Persönlich hätte ich die bevorzugt, aber da müsste ich auf den Gewinn Steuern zahlen. In dem Zertifikaten/ETFs Topf kann ich noch meinen Verlust realisieren.

Nur Faktor 3x Long Optionsschein auf Hugo Boss

SY6KT4

Optionen

| Boardmail an "brauerov" |

Wertpapier: Hugo Boss AG |

Angehängte Grafik:

2024-12-03_12_57_16-....png (verkleinert auf 34%)

2024-12-03_12_57_16-....png (verkleinert auf 34%)

https://www.finanznachrichten.de/...-aktie-ubs-macht-hoffnung-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Hugo Boss AG |

Da brauchte es keine Analysten/"Experten", um zu erkennen, dass die ganze Sache den Kurs substantiell nicht beeindrucken sollte. Aber Geld ist ein scheues Reh, und die Leute verkaufen sofort, sobald noch iregndetwas von der BaFin dabei steht, drehen sie frei.

https://www.ariva.de/forum/...n-drei-jahren-474027?page=36#jumppos916

Optionen

| Boardmail an "brauerov" |

Wertpapier: Hugo Boss AG |

Wenn ich Gewinne aus Aktien realisiere, dann wird bei mir der Topf mit "Sonstigen" nicht rangezogen.

Hier sind meine Verluste aus 2024 von Hebelprodukten/Discout-Zertifikate und Optionsscheinen.

Ist interessant, dass es bei dir geht. Muss ich mal bei meiner Bank nachhacken. Aber machen es die Banken nicht automatisch?

Optionen

| Boardmail an "brauerov" |

Wertpapier: Hugo Boss AG |

Da ich mit einer ziemlich großen Position dabei war, habe ich die Gewinne mitgenommen und hoffe etwas günstiger wieder einzusteigen.

(Bei Consors/Tradegate kommen die mit der Ausbuchung gar nicht hinterher,Aktie ist verkauft ,ist aber nicht abgerechnet)

Optionen

| Boardmail an "dreherth" |

Wertpapier: Hugo Boss AG |

Langsam wird die Luft dünner, oder?

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Hugo Boss AG |

https://group.hugoboss.com/de/newsroom/news/...entwicklung-in-q4-2024

Seid Ihr mit dem Ergebnis zufrieden?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Hugo Boss AG |

Nach einem freundlichen Start drehte die Aktie rasch ins Minus und stand zeitweise fast 6 Prozent tiefer. Im Laufe des Vormittags drehte sie dann vorübergehend ins Plus, um während einer Telefonkonferenz des Managements mit Analysten wieder ins Minus zu rutschen. Zuletzt betrug der Abschlag über 5 Prozent.

Das Management berichtete von einem schwachen Jahresstart in allen Regionen, vor allem aber in den USA und in China. Gleichzeitig wurde auf das Auftragspolster verwiesen, das die Geschäfte stabilisiere. Der Marktanteil von Hugo Boss dürfte daher 2025 im mittleren einstelligen Prozentbereich zulegen. Im Vergleich zum Vorjahr würde sich das Wachstum damit aber etwas abschwächen.

Erste Reaktionen von Analysten auf das Zahlenwerk fielen gemischt aus. Die meisten von ihnen sahen sowohl 2024 als auch beim Ausblick auf 2025 die Erwartungen erfüllt. Die Umsatzprognose zeuge aber von Vorsicht. 2025 sollen die Erlöse zwischen 4,2 und 4,4 Milliarden Euro liegen. Das operative Ergebnis 380 bis 440 Millionen Euro erreichen.

Das neue Geschäftsjahr lasse so gut wie kein Wachstum erwarten, schrieb etwa Chiara Battistini, Expertin bei der US-Bank JPMorgan. Es zeichne sich ein "weiteres holpriges Jahr" ab. Und auch UBS-Analystin Susy Tibaldi merkte an: Die Planbarkeit bei Hugo Boss im aktuell volatilen Marktumfeld sei stark eingeschränkt.

Auf die Aktionäre entfielen vergangenes Jahr 213,5 Millionen Euro Gewinn und damit über 17 Prozent weniger als 2023. Auch im Tagesgeschäft lief es lediglich durchwachsen: Zwar stieg der Umsatz leicht auf über 4,3 Milliarden Euro. Wegen gestiegener Vertriebs-, Marketing- und Verwaltungskosten ging der Gewinn vor Zinsen und Steuern (Ebit) aber um 12 Prozent zurück auf knapp 361 Millionen Euro.

Der Konzern hatte sich zuletzt bereits ein Sparprogramm auferlegt, um den Gewinnrückgang abzumildern. Konzernchef Grieder berichtete nun von "erheblichen Fortschritten" in der zweiten Hälfte 2024. Ein Gewinnrückgang konnte aber nicht verhindert werden.

Trotz des geringeren Gewinns sollen die Aktionäre für das vergangene Jahr mehr Dividende erhalten. Sie soll um 5 Cent auf 1,40 Euro je Aktie steigen.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Hugo Boss AG |

https://group.hugoboss.com/de/investoren/...des-zweiten-quartals-2025

Seid Ihr mit dem Ergebnis zufrieden?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Hugo Boss AG |

https://www.sharedeals.de/hugo-boss-das-spricht-fuer-die-aktie/

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Hugo Boss AG |