Talanx Versicherung .................(WKN: TLX100)

Talanx (WKN: TLX100)

Zeichnungsfrist von§21.09.12 bis 01.10.12

Erstnotiz§02.10.12

Preisbildung§Bookbuilding

Bookbuildingspanne§ von EUR 17,30 bis EUR 20,30

Emissionsvolumen Stück26.011.564§

davon Altaktionäre 0,00%

davon Kapitalerhöhung 0,00%

Gesamter Greenshoe 2.890.176

mehr unter:

Der Versicherungskonzern hat den Börsengang erst in der vergangen Woche abgesagt, doch nun rudert er zurück. Jetzt kommt er am 2. Oktober auf den Kurszettel für einen geringeren Preis

Zeichnungsfrist von§21.09.12 bis 01.10.12

Erstnotiz§02.10.12

Preisbildung§Bookbuilding

Bookbuildingspanne§ von EUR 17,30 bis EUR 20,30

Emissionsvolumen Stück26.011.564§

davon Altaktionäre 0,00%

davon Kapitalerhöhung 0,00%

Gesamter Greenshoe 2.890.176

mehr unter:

Der Versicherungskonzern hat den Börsengang erst in der vergangen Woche abgesagt, doch nun rudert er zurück. Jetzt kommt er am 2. Oktober auf den Kurszettel für einen geringeren Preis

Optionen

| Boardmail an "MisterDAX" |

Wertpapier: Talanx AG |

Der Versicherungskonzern Talanx will seinen Gewinn auch in den nächsten Jahren deutlich steigern. Bis 2027 solle das Konzernergebnis auf mehr als 2,5 Milliarden Euro wachsen, teilte das Unternehmen am Dienstagabend in Hannover mit. Das ist rund 30 Prozent mehr als für 2024 angepeilt - und mehr als von Analysten im Schnitt erwartet. An der Börse wurden die Neuigkeiten zu Beginn von Talanx' Kapitalmarkttag am Mittwochmorgen positiv aufgenommen.

https://www.ariva.de/news/...bis-2027-weitere-gewinnspruenge-11470027

https://www.ariva.de/news/...bis-2027-weitere-gewinnspruenge-11470027

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Talanx AG |

ein Teil der Gewinne des GJ 2025! https://www.finanznachrichten.de/...ird-zum-31-12-2025-auslau-022.htm

https://www.ariva.de/news/...-fuer-talanx-auf-95-30-euro-buy-11489957

Die Privatbank Berenberg hat das Kursziel für Talanx von 91,10 auf 95,30 Euro angehoben und die Einstufung auf "Buy" belassen. Trotz der deutlichen Kursgewinne 2023 und 2024 sei die Aktie des Versicherungskonzerns immer noch deutlich unterbewertet, schrieb Analyst Michael Huttner in einer am Freitag vorliegenden Studie. Die ausgewiesenen Gewinne im vergangenen Jahr seien deutlich zu niedrig angesetzt, da er vermute, dass Talanx seine Rückstellungen für mögliche Turbulenzen um eine Milliarde Euro aufgestockt habe. Zudem sollte die Dividende bis 2027 um im Schnitt jährlich 14 Prozent steigen./

Die Privatbank Berenberg hat das Kursziel für Talanx von 91,10 auf 95,30 Euro angehoben und die Einstufung auf "Buy" belassen. Trotz der deutlichen Kursgewinne 2023 und 2024 sei die Aktie des Versicherungskonzerns immer noch deutlich unterbewertet, schrieb Analyst Michael Huttner in einer am Freitag vorliegenden Studie. Die ausgewiesenen Gewinne im vergangenen Jahr seien deutlich zu niedrig angesetzt, da er vermute, dass Talanx seine Rückstellungen für mögliche Turbulenzen um eine Milliarde Euro aufgestockt habe. Zudem sollte die Dividende bis 2027 um im Schnitt jährlich 14 Prozent steigen./

Optionen

| Boardmail an "SignoDelZodiaco" |

Wertpapier: Talanx AG |

Ich sags mal so, die Prognosen sind bestens.

Talanx ist extrem gut diversifiziert.

Bilanziert wird extrem defensiv.

Alle Ziele wurden immer übertroffen.

Ich gehe davon aus das wenn neue Ziele ausgegeben werden, schon zu nahezu 100% sichergestellt ist, dass diese erreicht werden - sonst werden sie erst gar nicht ausgegeben.

Warum in Himmels Willen sollte der Kurs nicht weiter steigen? Die Bewertung ist äußerst moderat.

Zudem sind Versicherer - und besonders solche wie Talanx - ein sicherer Hafen wenn es turbulent wird.

Kann sein dass der Kurs mal was zurückgeht, aber warum sollte er nicht klar dreistellig werden?

Ich bin leider nur mit 200 Stücken invesiert. Bin vor Corona rein und habe wärend des Crashs mutig nachgekauft und hatte dann auch einen 4 stelligen Bestand. Nur habe ich dann bei "Plus Minus" wieder verkauft und dümple nun mit nicht Fisch nicht Fleisch hier rum.

Bei Talanx ist das wirklich einzige Risiko ein weltweiter Börsencrash - selbst das wäre temporär.

Talanx ist extrem gut diversifiziert.

Bilanziert wird extrem defensiv.

Alle Ziele wurden immer übertroffen.

Ich gehe davon aus das wenn neue Ziele ausgegeben werden, schon zu nahezu 100% sichergestellt ist, dass diese erreicht werden - sonst werden sie erst gar nicht ausgegeben.

Warum in Himmels Willen sollte der Kurs nicht weiter steigen? Die Bewertung ist äußerst moderat.

Zudem sind Versicherer - und besonders solche wie Talanx - ein sicherer Hafen wenn es turbulent wird.

Kann sein dass der Kurs mal was zurückgeht, aber warum sollte er nicht klar dreistellig werden?

Ich bin leider nur mit 200 Stücken invesiert. Bin vor Corona rein und habe wärend des Crashs mutig nachgekauft und hatte dann auch einen 4 stelligen Bestand. Nur habe ich dann bei "Plus Minus" wieder verkauft und dümple nun mit nicht Fisch nicht Fleisch hier rum.

Bei Talanx ist das wirklich einzige Risiko ein weltweiter Börsencrash - selbst das wäre temporär.

Alles komplett verkauft ? Warum nicht wenigstens die Gewinne stehen gelassen und ein bisschen Dividende mitnehmen. Du hast immer so gute Beiträge , die werd ich vermissen . LG Spaet

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Talanx AG |

Ich stelle mir auch die Frage warum du verkauft hast. Eine Kombi von Erst- und Rückversicherer mit dieser Ertragskraft sucht seines Gleichen. Die Dividenden sollen bis 2027 auf 4€ per Share steigen, entspricht bei mir einer pers. Dividende von 12,5%. Talanx hat zur Zeit 20% Depotanteil und ich werde kein Stück verkaufen auch wenn, der eine oder andere jetzt von Klumpenrisiko spricht. Ich erinnere an Warren Buffet, der bei Apple in der Spitze über 40% Depotanteil hielt und jetzt immer noch etwa 25% hält.

ich lasse jetzt meine Top 3 Aktien mit kleinem Sparvertrag weiterlaufen . Talanx 11% , Kroger 10% und Kraft Heinz 9% (Depotwert) so das sie sich selber finanzieren und solange mich keine kräftig ärgert bleibt das so (z.B das die Dividende gestrichen wird) .. Mein Buy und Hold Portfolio lasse ich jetzt so , wie es ist weiterlaufen ..

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Talanx AG |

Ich hatte nur noch 50 Talanx Aktien im Depot. Insofern entgeht mir da nicht so viel Dividende. Und auch der Wert der Kurssteigerungen ist somit überschaubar.

Wenn ich signifikant mehr Aktien der TLX im Depot gehabt hätte und zu Einstandkursen von 30 Euro, hatte ich in der Vergangenheit ja auch schon, wäre ich dabei geblieben. Aber "leider" immer mal wieder Gewinne mitgenommen.

Das der Zeitpunkt des Verkaufs zu früh war konnte ich ja selber sehen. Aber der Kurs hatte wenig Entwicklungspotenzial für mich und als die Meldung mit dem Ende der Zusammenarbeit mit Meiji Yasuda rauskam, soll ja ca. 500 Mio kosten, habe ich auch nicht mehr an größere Kursanstiege geglaubt.

Das TLX ein sehr gut aufgestelltes Unternehmen ist hat sich über die Jahre gezeigt. Und die Beteiligung an Hannover RE ist auch so ein Highlight.

Meine persönliche Dividendenrendite lag nach der letzten Ankündigung für 2024 bei knapp unter 5%. Da bekomme ich via Freenet oder RTL deutlich mehr.

Spätschicht: Danke für die positive Beurteilung meiner Beiträge.

Wie sagte/sang schon Edith Piaf: "Nein, ich bereue nichts!"

Wenn ich signifikant mehr Aktien der TLX im Depot gehabt hätte und zu Einstandkursen von 30 Euro, hatte ich in der Vergangenheit ja auch schon, wäre ich dabei geblieben. Aber "leider" immer mal wieder Gewinne mitgenommen.

Das der Zeitpunkt des Verkaufs zu früh war konnte ich ja selber sehen. Aber der Kurs hatte wenig Entwicklungspotenzial für mich und als die Meldung mit dem Ende der Zusammenarbeit mit Meiji Yasuda rauskam, soll ja ca. 500 Mio kosten, habe ich auch nicht mehr an größere Kursanstiege geglaubt.

Das TLX ein sehr gut aufgestelltes Unternehmen ist hat sich über die Jahre gezeigt. Und die Beteiligung an Hannover RE ist auch so ein Highlight.

Meine persönliche Dividendenrendite lag nach der letzten Ankündigung für 2024 bei knapp unter 5%. Da bekomme ich via Freenet oder RTL deutlich mehr.

Spätschicht: Danke für die positive Beurteilung meiner Beiträge.

Wie sagte/sang schon Edith Piaf: "Nein, ich bereue nichts!"

mich dabei auf diese Aussage bezogen: "Der Kaufpreis für beide Anteile würde sich bei Optionsausübung durch einen der beiden Partner auf einen mittleren dreistelligen Millionenbetrag in Euro belaufen und im 1. Quartal des Geschäftsjahres 2026 zu zahlen sein."

Quelle: https://www.finanznachrichten.de/...ird-zum-31-12-2025-auslau-022.htm

Die Talanx Group hebt den Nettogewinn der Gruppe im Geschäftsjahr 2024 auf 1.977 Millionen Euro an

https://www.talanx.com/en/newsroom/press_articles/...ancial-year-2024

Wie ist Eure Einschätzung zu den Zahlen?

https://www.talanx.com/en/newsroom/press_articles/...ancial-year-2024

Wie ist Eure Einschätzung zu den Zahlen?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Talanx AG |

Der Versicherungskonzern Talanx (HDI) hat 2024 so viel verdient wie nie zuvor. Der Überschuss wuchs nach vorläufigen Zahlen um ein Viertel auf 1,98 Milliarden Euro, wie das im MDax gelistete Unternehmen am Freitag in Hannover mitteilte. Damit erfüllte der Mehrheitseigner des Rückversicherers Hannover Rück (Hannover Rück Aktie) seine im Herbst erhöhte Prognose von mehr als 1,9 Milliarden und übertraf die Erwartungen von Analysten leicht. Die Aktionäre sollen wie geplant mit einer von 2,35 auf 2,70 Euro erhöhten Dividende an dem Erfolg teilhaben. An der Börse kam das gut an: Die Talanx-Aktie legte zu.

Am frühen Nachmittag notierten die Papiere mit 83,55 Euro 1,3 Prozent höher. Innerhalb eines Jahres hat sich die Aktie damit um fast ein Viertel verteuert. Auf fünf Jahre gesehen freuen sich Aktionäre sogar über ein Plus von gut 75 Prozent.

Den Rekordgewinn verdankte Talanx guten Geschäften in der Erst- und Rückversicherung. Der Versicherungsumsatz stieg um etwa elf Prozent auf 48,1 Milliarden Euro. Die Erstversicherungssparte mit der Hauptmarke HDI steuerte mit 49 Prozent fast die Hälfte zum Konzernergebnis bei. Im Vorjahr waren es erst 46 Prozent gewesen. Die Eigenkapitalrendite kletterte von 16,6 auf 17,8 Prozent. Die endgültigen Jahreszahlen und mehr Details will Talanx am 19. März veröffentlichen.

Im laufenden Jahr und darüber hinaus will Vorstandschef Torsten Leue den Gewinn weiter steigern, wie er schon im Dezember angekündigt hatte. Für 2025 peilt er weiterhin einen Überschuss von mehr als 2,1 Milliarden Euro an. Bis 2027 soll der Gewinn auf mehr als 2,5 Milliarden Euro klettern. Die Dividende soll dann 4 Euro betragen.

Hauptprofiteur ist der Haftpflichtverband der Deutschen Industrie (HDI), dem rund 77 Prozent der Talanx-Aktien gehören. Dem Talanx-Konzern gehört wiederum gut die Hälfte des weltweit drittgrößten Rückversicherers Hannover Rück, der im vergangenen Jahr ebenfalls einen Rekordgewinn eingefahren hat.

Quelle: dpa-AFX

Am frühen Nachmittag notierten die Papiere mit 83,55 Euro 1,3 Prozent höher. Innerhalb eines Jahres hat sich die Aktie damit um fast ein Viertel verteuert. Auf fünf Jahre gesehen freuen sich Aktionäre sogar über ein Plus von gut 75 Prozent.

Den Rekordgewinn verdankte Talanx guten Geschäften in der Erst- und Rückversicherung. Der Versicherungsumsatz stieg um etwa elf Prozent auf 48,1 Milliarden Euro. Die Erstversicherungssparte mit der Hauptmarke HDI steuerte mit 49 Prozent fast die Hälfte zum Konzernergebnis bei. Im Vorjahr waren es erst 46 Prozent gewesen. Die Eigenkapitalrendite kletterte von 16,6 auf 17,8 Prozent. Die endgültigen Jahreszahlen und mehr Details will Talanx am 19. März veröffentlichen.

Im laufenden Jahr und darüber hinaus will Vorstandschef Torsten Leue den Gewinn weiter steigern, wie er schon im Dezember angekündigt hatte. Für 2025 peilt er weiterhin einen Überschuss von mehr als 2,1 Milliarden Euro an. Bis 2027 soll der Gewinn auf mehr als 2,5 Milliarden Euro klettern. Die Dividende soll dann 4 Euro betragen.

Hauptprofiteur ist der Haftpflichtverband der Deutschen Industrie (HDI), dem rund 77 Prozent der Talanx-Aktien gehören. Dem Talanx-Konzern gehört wiederum gut die Hälfte des weltweit drittgrößten Rückversicherers Hannover Rück, der im vergangenen Jahr ebenfalls einen Rekordgewinn eingefahren hat.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Talanx AG |

Talanx erwirtschaftet Konzernnennettogewinn von 1.977 Millionen Euro und stärkt die Widerstandsfähigkeit im Jahr 2024

https://www.talanx.com/en/newsroom/press_articles/talanx_group_fy_2024

Seid Ihr mit dem Ergebnis zufrieden?

https://www.talanx.com/en/newsroom/press_articles/talanx_group_fy_2024

Seid Ihr mit dem Ergebnis zufrieden?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Talanx AG |

ja, die Entwicklung der letzten zwei Jahre ist doch der wahnsinn und soll doch noch weiter gehen, sehe keinen grund hier zu verkaufen, ggf. ab 150 Euro wäre ich bereit etwas abzubauen

Optionen

| Boardmail an "Smyl" |

Wertpapier: Talanx AG |

Investing.com – Der Versicherungskonzern Talanx (ETR:TLXGn) ist überraschend stark ins Jahr 2025 gestartet. Mit einem Gewinn von 604 Millionen Euro liegt der Überschuss rund fünf Prozent höher als im Vorjahr und deutlich über den Erwartungen der Analysten, die nur mit 467 Millionen Euro gerechnet hatten.

Der positive Jahresstart ist vor allem dem Erstversicherungsgeschäft zu verdanken, während die Beteiligung am Rückversicherer Hannover Rück durch hohe Schäden, etwa durch die verheerenden Waldbrände in Los Angeles, belastet wurde.

Die Aktie von Talanx stieg daraufhin um rund ein Prozent auf 99,30 Euro. Der Konzern bleibt zuversichtlich und hält an seinem Ziel fest, in diesem Jahr einen Gewinn von mehr als 2,1 Milliarden Euro zu erzielen.

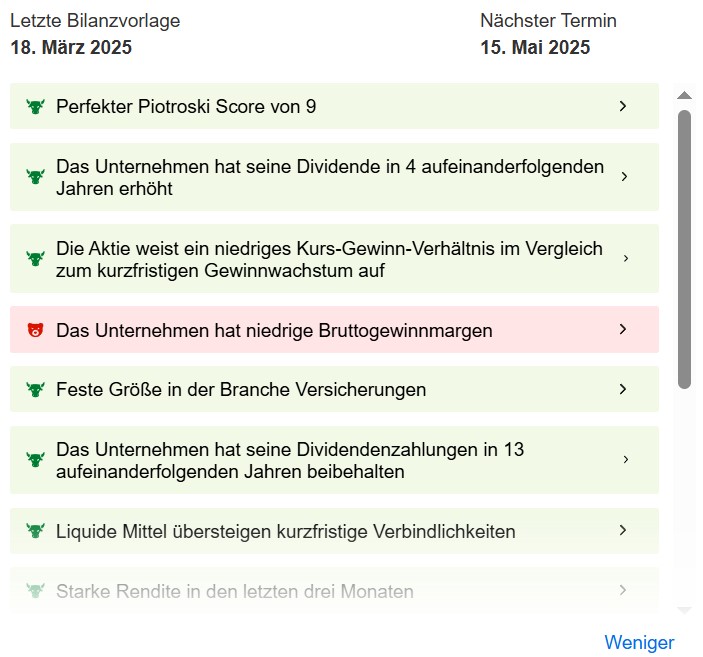

Fundamentaldaten und Bewertung von Talanx

Talanx zeigt derzeit eine interessante Bewertungssituation. Der Fair Value der Aktie liegt bei 126,19 Euro, was ein Aufwärtspotenzial von 28,4 % zum aktuellen Kurs von 99,20 Euro signalisiert. Dies steht im Kontrast zum mittleren Analysten-Kursziel von 88,58 Euro, das sogar 5,4 % unter dem aktuellen Kurs liegt. Während der Fair Value ein erhebliches Potenzial aufzeigt, sind die Analysten mit ihren Schätzungen deutlich zurückhaltender. Eine Diskrepanz, die auf unterschiedliche Bewertungsansätze hindeutet.

KGV: 12,8x – Attraktive Bewertung im Versicherungssektor

Dividendenrendite: 2,9 % – Solide, wenn auch nicht herausragend

Eigenkapitalrendite: 17,9 % – Sehr stark für die Branche

Umsatzwachstum: 8,1 % – Gesundes Wachstum

Prognose Umsatzwachstum: 24,4 % – Beeindruckende Aussichten für 2025

Mit einem perfekten Piotroski-Score von 9 zeigt Talanx eine hervorragende finanzielle Stärke. Zudem hat das Unternehmen in den letzten vier Jahren konsequent die Dividende erhöht und zahlt seit 13 Jahren kontinuierlich Dividenden aus. Auch die Position als führender Player in der Versicherungsbranche und eine starke Performance über verschiedene Zeiträume (3 Monate, 5 Jahre, 10 Jahre) unterstreichen die Attraktivität der Aktie.

Der positive Jahresstart ist vor allem dem Erstversicherungsgeschäft zu verdanken, während die Beteiligung am Rückversicherer Hannover Rück durch hohe Schäden, etwa durch die verheerenden Waldbrände in Los Angeles, belastet wurde.

Die Aktie von Talanx stieg daraufhin um rund ein Prozent auf 99,30 Euro. Der Konzern bleibt zuversichtlich und hält an seinem Ziel fest, in diesem Jahr einen Gewinn von mehr als 2,1 Milliarden Euro zu erzielen.

Fundamentaldaten und Bewertung von Talanx

Talanx zeigt derzeit eine interessante Bewertungssituation. Der Fair Value der Aktie liegt bei 126,19 Euro, was ein Aufwärtspotenzial von 28,4 % zum aktuellen Kurs von 99,20 Euro signalisiert. Dies steht im Kontrast zum mittleren Analysten-Kursziel von 88,58 Euro, das sogar 5,4 % unter dem aktuellen Kurs liegt. Während der Fair Value ein erhebliches Potenzial aufzeigt, sind die Analysten mit ihren Schätzungen deutlich zurückhaltender. Eine Diskrepanz, die auf unterschiedliche Bewertungsansätze hindeutet.

KGV: 12,8x – Attraktive Bewertung im Versicherungssektor

Dividendenrendite: 2,9 % – Solide, wenn auch nicht herausragend

Eigenkapitalrendite: 17,9 % – Sehr stark für die Branche

Umsatzwachstum: 8,1 % – Gesundes Wachstum

Prognose Umsatzwachstum: 24,4 % – Beeindruckende Aussichten für 2025

Mit einem perfekten Piotroski-Score von 9 zeigt Talanx eine hervorragende finanzielle Stärke. Zudem hat das Unternehmen in den letzten vier Jahren konsequent die Dividende erhöht und zahlt seit 13 Jahren kontinuierlich Dividenden aus. Auch die Position als führender Player in der Versicherungsbranche und eine starke Performance über verschiedene Zeiträume (3 Monate, 5 Jahre, 10 Jahre) unterstreichen die Attraktivität der Aktie.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Talanx AG |

Angehängte Grafik:

pic964063a85bc49d2396b748479894e12d.jpg (verkleinert auf 72%)

pic964063a85bc49d2396b748479894e12d.jpg (verkleinert auf 72%)

Am Freitag stufte Morgan Stanley die Aktie von Talanx (ETR:TLXGn) von „Equalweight“ auf „Overweight“ hoch und setzte ein neues Kursziel von 114,00 EUR fest, nach zuvor 96,00 EUR. Die Revision spiegelt eine positive Einschätzung des langfristigen Potenzials des Unternehmens und die Überzeugung wider, dass es derzeit unterbewertet ist.

https://www.investing.com/news/analyst-ratings/...eur114-93CH-4018829

Analysten von Morgan Stanley betonten die starke Bilanz von Talanx und seine Widerstandsfähigkeit gegenüber der Volatilität der Finanzmärkte. Mit Blick auf die Zukunft des Unternehmens erwarten sie ein erhebliches Potenzial für eine Neubewertung, da der Markt den konservativen und verlässlichen Ansatz von Talanx in seinen Kerngeschäften zu schätzen lernt, der dem der Hannover Rück (OTC:HVRRY) ähnelt.

Die Erträge von Talanx verteilen sich gleichmäßig auf das Rückversicherungs- und das Erstversicherungsgeschäft. Die Bewertung spiegelt dieses Gleichgewicht jedoch nicht wider und begünstigt mit etwa 65:35 die Rückversicherung. Analysten von Morgan Stanley argumentieren, dass das Kerngeschäft von Talanx eher eine Bewertung erzielen dürfte, die näher an der von Hannover Rück liegt, das derzeit mit dem 12-Fachen des Gewinns gehandelt wird, während das Kerngeschäft von Talanx bei etwa dem 7-Fachen liegt.

Das Unternehmen weist darauf hin, dass eine Abstimmung der Bewertung des Kerngeschäfts von Talanx mit der Rückversicherung von Hannover zu einer ausgewogeneren Beurteilung führen könnte. Sie gehen davon aus, dass eine Neubewertung der Kerngeschäftsbereiche um einen Prozentpunkt die Gesamtbewertung der Gruppe potenziell um etwa 5 bis 6 Prozent steigern könnte.

Die Hochstufung durch Morgan Stanley erfolgt trotz des historischen Höchststands der Talanx-Aktie und deutet auf ein starkes Vertrauen in die zukünftige Leistung und Marktpositionierung des Unternehmens hin. Die Analyse des Unternehmens geht davon aus, dass die Bewertung der Aktie steigen könnte, wenn der Markt seine Sicht auf die Geschäftstätigkeit von Talanx anpasst.

https://www.investing.com/news/analyst-ratings/...eur114-93CH-4018829

Analysten von Morgan Stanley betonten die starke Bilanz von Talanx und seine Widerstandsfähigkeit gegenüber der Volatilität der Finanzmärkte. Mit Blick auf die Zukunft des Unternehmens erwarten sie ein erhebliches Potenzial für eine Neubewertung, da der Markt den konservativen und verlässlichen Ansatz von Talanx in seinen Kerngeschäften zu schätzen lernt, der dem der Hannover Rück (OTC:HVRRY) ähnelt.

Die Erträge von Talanx verteilen sich gleichmäßig auf das Rückversicherungs- und das Erstversicherungsgeschäft. Die Bewertung spiegelt dieses Gleichgewicht jedoch nicht wider und begünstigt mit etwa 65:35 die Rückversicherung. Analysten von Morgan Stanley argumentieren, dass das Kerngeschäft von Talanx eher eine Bewertung erzielen dürfte, die näher an der von Hannover Rück liegt, das derzeit mit dem 12-Fachen des Gewinns gehandelt wird, während das Kerngeschäft von Talanx bei etwa dem 7-Fachen liegt.

Das Unternehmen weist darauf hin, dass eine Abstimmung der Bewertung des Kerngeschäfts von Talanx mit der Rückversicherung von Hannover zu einer ausgewogeneren Beurteilung führen könnte. Sie gehen davon aus, dass eine Neubewertung der Kerngeschäftsbereiche um einen Prozentpunkt die Gesamtbewertung der Gruppe potenziell um etwa 5 bis 6 Prozent steigern könnte.

Die Hochstufung durch Morgan Stanley erfolgt trotz des historischen Höchststands der Talanx-Aktie und deutet auf ein starkes Vertrauen in die zukünftige Leistung und Marktpositionierung des Unternehmens hin. Die Analyse des Unternehmens geht davon aus, dass die Bewertung der Aktie steigen könnte, wenn der Markt seine Sicht auf die Geschäftstätigkeit von Talanx anpasst.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Talanx AG |

https://de.marketscreener.com/kurs/aktie/...obank-zu-spuren-49961706/

Talanx bekommt Ende der Kooperation mit Targobank zu spüren

Veröffentlicht am am 15.05.2025 um 10:39

Talanx bekommt Ende der Kooperation mit Targobank zu spüren

München (Reuters) - Das bevorstehende Ende der Zusammenarbeit mit der Targobank kostet den Versicherungskonzern Talanx schon jetzt Prämieneinnahmen.

Der Versicherungsumsatz im deutschen Privatkundengeschäft, der kleinsten Sparte, ging im ersten Quartal um sechs Prozent auf 812 Millionen Euro zurück. Hierin spiegle sich der rückläufige Absatz der Targo Versicherung vor dem Auslaufen der Kooperation Ende 2025 wider, sagte Finanzchef Jan Wicke am Donnerstag in Hannover. "Da fehlt uns Ergebnis und Umsatz." Trotzdem habe die Sparte den Nettogewinn mit 46 (2024: 45) Millionen Euro stabil gehalten, lobte Wicke.

Die Targobank hatte den Vertrag mit Talanx im vergangenen Jahr gekündigt, weil sie ihr Bancassurance-Geschäft künftig wie in Frankreich und Belgien über die eigene Versicherungstochter des Eigentümers Credit Mutuel abwickeln will. Rund 95 Prozent des Geschäfts der Targo Versicherung entfielen auf die Lebensversicherung, sagte Wicke. Ein Großteil davon besteht aus Restschuldversicherungen, mit denen Kunden ihre Ratenzahlungen gegen Arbeitslosigkeit oder Berufsunfähigkeit absichern. Doch hat der Gesetzgeber den Verkauf dieser Policen eingeschränkt, die für die Versicherer sehr lukrativ sind. Nun muss zwischen dem Abschluss des Kredits und der Versicherung mindestens eine Woche vergehen.

NETTOGEWINN GESTIEGEN

Wicke ließ offen, ob Talanx Ausschau nach einem neuen Bank-Partner hält. "Wir kämpfen um jede Bank-Kooperation", sagte er nur. Talanx richtet sich aber offenbar darauf ein, dass das deutsche Lebensversicherungs-Geschäft schrumpft. Es werde noch drei bis vier Jahre dauern, bis die bestehenden Targo-Verträge abgewickelt seien, sagte Wicke. Dann werde das Privatkunden-Geschäft in Deutschland sachversicherungslastiger werden. Die Leben-Tochter zieht 2026 von Köln in kleinere Räumlichkeiten nach Hilden bei Düsseldorf.

Im Konzern wirken sich die Einbußen kaum aus. Hier dominiert das Geschäft mit Industriekunden und die Rückversicherung mit der Tochter Hannover Rück. Der Versicherungsumsatz von Talanx stieg im ersten Quartal um fünf Prozent auf 12,4 Milliarden Euro. Der Nettogewinn verbesserte sich auf 604 (576) Millionen Euro, obwohl die Hannover Rück die Schäden aus den Waldbränden in Kalifornien zu verkraften hatte. Wicke bekräftigte, er sei "sehr, sehr zuversichtlich", dass Talanx 2025 wie geplant mehr als 2,1 Milliarden Euro Gewinn erwirtschaften werde.

Talanx bekommt Ende der Kooperation mit Targobank zu spüren

Veröffentlicht am am 15.05.2025 um 10:39

Talanx bekommt Ende der Kooperation mit Targobank zu spüren

München (Reuters) - Das bevorstehende Ende der Zusammenarbeit mit der Targobank kostet den Versicherungskonzern Talanx schon jetzt Prämieneinnahmen.

Der Versicherungsumsatz im deutschen Privatkundengeschäft, der kleinsten Sparte, ging im ersten Quartal um sechs Prozent auf 812 Millionen Euro zurück. Hierin spiegle sich der rückläufige Absatz der Targo Versicherung vor dem Auslaufen der Kooperation Ende 2025 wider, sagte Finanzchef Jan Wicke am Donnerstag in Hannover. "Da fehlt uns Ergebnis und Umsatz." Trotzdem habe die Sparte den Nettogewinn mit 46 (2024: 45) Millionen Euro stabil gehalten, lobte Wicke.

Die Targobank hatte den Vertrag mit Talanx im vergangenen Jahr gekündigt, weil sie ihr Bancassurance-Geschäft künftig wie in Frankreich und Belgien über die eigene Versicherungstochter des Eigentümers Credit Mutuel abwickeln will. Rund 95 Prozent des Geschäfts der Targo Versicherung entfielen auf die Lebensversicherung, sagte Wicke. Ein Großteil davon besteht aus Restschuldversicherungen, mit denen Kunden ihre Ratenzahlungen gegen Arbeitslosigkeit oder Berufsunfähigkeit absichern. Doch hat der Gesetzgeber den Verkauf dieser Policen eingeschränkt, die für die Versicherer sehr lukrativ sind. Nun muss zwischen dem Abschluss des Kredits und der Versicherung mindestens eine Woche vergehen.

NETTOGEWINN GESTIEGEN

Wicke ließ offen, ob Talanx Ausschau nach einem neuen Bank-Partner hält. "Wir kämpfen um jede Bank-Kooperation", sagte er nur. Talanx richtet sich aber offenbar darauf ein, dass das deutsche Lebensversicherungs-Geschäft schrumpft. Es werde noch drei bis vier Jahre dauern, bis die bestehenden Targo-Verträge abgewickelt seien, sagte Wicke. Dann werde das Privatkunden-Geschäft in Deutschland sachversicherungslastiger werden. Die Leben-Tochter zieht 2026 von Köln in kleinere Räumlichkeiten nach Hilden bei Düsseldorf.

Im Konzern wirken sich die Einbußen kaum aus. Hier dominiert das Geschäft mit Industriekunden und die Rückversicherung mit der Tochter Hannover Rück. Der Versicherungsumsatz von Talanx stieg im ersten Quartal um fünf Prozent auf 12,4 Milliarden Euro. Der Nettogewinn verbesserte sich auf 604 (576) Millionen Euro, obwohl die Hannover Rück die Schäden aus den Waldbränden in Kalifornien zu verkraften hatte. Wicke bekräftigte, er sei "sehr, sehr zuversichtlich", dass Talanx 2025 wie geplant mehr als 2,1 Milliarden Euro Gewinn erwirtschaften werde.

Die Talanx-Aktie setzt ihren Höhenflug fort. Mit Kurszuwächsen von rund +40% gehört der Versicherer zu den besten 10 Performern im MDAX in diesem Jahr. Die Zahlen zum ersten Quartal haben dem Kurs zuletzt einen weiteren Schub gegeben. Wie ist das Zahlenwerk einzuschätzen und wie viel Potenzial steckt jetzt noch in der Aktie?

https://www.finanznachrichten.de/...weiterhin-einen-kauf-wert-486.htm

https://www.finanznachrichten.de/...weiterhin-einen-kauf-wert-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Talanx AG |

könnte eine ähnliche Geschichte über mein Talanxinvest erzählen wie Divantis. Ich habe einen hohen sechsstelligen Betrag aus Wasserstoff-Aktiengewinnen realisiert und Ende 2020/Anfang 2021die Aktie gekauft. Mein Ek liegt um die 31€, jedoch beträgt mein derzeitiger Depotanteil von Talanx etwa 23%. Natürlich ein Klumpenrisiko, aber aufgrund der guten Dividende werde ich kein Stück aus der Hand geben.