Was kommt nach der überdehnten Geldschwemme?

Seite 1 von 1 Neuester Beitrag: 25.04.21 13:12 | ||||

| Eröffnet am: | 10.08.11 17:15 | von: Rosinenpicke. | Anzahl Beiträge: | 23 |

| Neuester Beitrag: | 25.04.21 13:12 | von: Monikacyzza | Leser gesamt: | 41.657 |

| Forum: | Börse | Leser heute: | 4 | |

| Bewertet mit: | ||||

1. Eine galoppierende Inflation über mehrere Jahre, die international einem Abwertungswettlauf gleichkommt

2. Einen tiefgreifenden Vertrauensverlust in das virtuelle Geld mit der Folge eines Zusammenbruchs der Märkte und einer Deflation, die durch neues Geld infolge des Vertrauensverlustes nicht zu heilen ist

3. Ein proaktiver geldpolitischen Schnitt und Neuanfang.

Fall 1 wäre zu begegnen mit Land, Gold auf Kredit

Fall 2 wäre zu begegnen mit Goldminienaktien und Liquidität, am besten als CHF

Für Fall 3 wäre zu klären, was kommen kann.

z.B.

a. Rückkehr zu einem Gold-Silber-Standard (kann Vertrauen wieder herstellen, aber bringt mittelfristige Wachstumsrestriktionen mit sich)

b. Ablösung aller Schulden durch den Staat durch direkten Rückkauf der Staatspapiere unter Umgehung der FED (Wirkungen zwischen Hyperinflation und funktionierendem Neuanfang denkbar)

c. Insolvenz und Schnitt beim US-Dollar (schwer absehbare Folgen für das gesamte Weltwirtschaftssystem mit Chancen für den Euro und China, erhöhten Einfluß auf die Weltreservewährung zu nehmen

Der Krug geht so lange zu Wasser bis er bricht. Mittlerweile weiß jeder, daß es ohnen einen Bruch nicht gehen kann, auch wenn man diesen vielleicht noch ein wenig hinauszögern kann. Umso klarer wird dann aber der Bruch.

Wer Lust hat, hierzu seine Gedanken beizustiften, ist herzlich eingeladen. Klar daß dabei auch spekuliert werden kann, aber bitte nicht zu oberflächlich, damit die Lektüre auch noch lohnt.

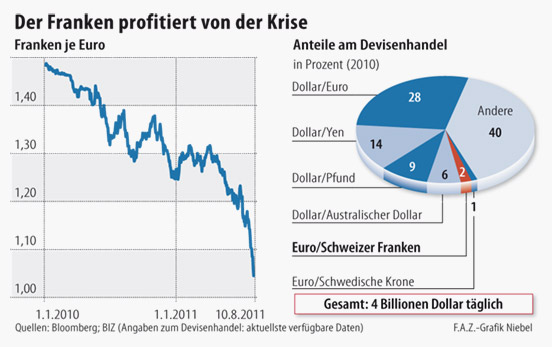

Die Schweizerische Nationalbank (SNB) hat am Mittwoch weitere Schritte angekündigt, um den Höhenflug des Schweizer Franken zu bremsen. Die SNB teilte mit, die Liquidität im Frankengeldmarkt „signifikant“ zu erhöhen. So sollen die Sichtguthaben der Banken bei der SNB auf 120 Milliarden Franken steigen. Derzeit betragen sie 80 Milliarden Franken. Nach der Ankündigung verlor der Franken gegenüber dem Euro am Mittwoch allerdings nur kurz an Wert. Der Euro kostete rund 1,035 Franken. Gegenüber dem Euro und dem amerikanischen Dollar war der Schweizer Franken zuvor auf ein Rekordhoch geklettert.

Die SNB kündigte keine direkten Interventionen am Devisenmarkt an, doch sie verschärft nun ihre Gangart, um dem starken Franken zu begegnen. „Die SNB wird aggressiver“, urteilt Devisenfachmann Beat Siegenthaler von der Schweizer Bank UBS. „Der Eingriff der SNB in den Geldmarkt mittels Erhöhung der Liquidität bedeutet, dass Investoren, die auf einen weiteren Anstieg des Franken setzen, nun mit höheren Kosten konfrontiert sind.“

Bereits seit Monaten ist die Schweizer Währung an den Devisenmarkt sehr begehrt. Der Franken hat zum Euro seit Jahresanfang rund 20 Prozent an Wert gewonnen. Die Turbulenzen an den Finanzmärkten sowie die zunehmende Furcht der Anleger vor einer Verschärfung der Schuldenkrise – sowohl in Europa als auch in den Vereinigten Staaten – haben zu einer Flucht in Anlageformen geführt, die als stabil und sicher gelten. Diesen Ruf hat der Franken. Derweil belastet die Stärke der Schweizer Währung immer mehr die Unternehmen des Landes, weil sie die Exporte verteuert. Auch das Deflationsrisiko in der Schweiz nimmt zu.

„Die deutlich gestiegene Risikoaversion an den internationalen Finanzmärkten hat die Überbewertung des Schweizer Franken in den letzten Tagen nochmals verschärft“, teilte die SNB mit. Die Notenbank hält den Franken schon seit einiger Zeit für „massiv überbewertet“ und will, falls nötig, weitere Maßnahmen gegen die Aufwertung einleiten. In der vergangenen Woche hatte die SNB bereits mit einer überraschenden Lockerung der Geldpolitik versucht, der Frankenaufwertung beizukommen. Um jetzt die Frankenliquidität zu steigern, will die SNB zusätzlich Devisenswap-Geschäfte abschließen. Das sind geldpolitische Instrumente, die die Notenbank zuletzt im Herbst 2008 genutzt hatte.

Nach Einschätzung von Devisenexperten wird das Vorgehen der SNB allerdings nicht dazu führen, dass der Franken an Attraktivität verliert. Mehr noch: Viele der Experten rechnen mit einer baldigen Parität von Franken und Euro. „Vergangene Woche hat die SNB bereits den Zins praktisch auf Null gesetzt und die Liquiditätszufuhr angekündigt – trotzdem ist der Franken zum Euro weiter sehr stark gestiegen“, sagt You-Na Park von der Commerzbank. „Die Maßnahme verpuffte.“ Wenn nun an den Märkten die Unsicherheit groß bleibe, dann „wird es weiterhin eine Flucht in Qualität wie den Franken geben“. Zumal die Schweiz mit Blick auf die Vereinigten Staaten und Europa weniger verschuldet und bessere Wachstumsraten zu bieten habe. (FAZ)

Angehängte Grafik:

_f42a7781-ac3b-4b81-aa1f-....jpg (verkleinert auf 92%)

_f42a7781-ac3b-4b81-aa1f-....jpg (verkleinert auf 92%)

Die großen französischen Banken befinden sich in einer Abwärtsspirale.

Dass sie tief in die europäische Schuldenkrise verstrickt sind, lastet schwer auf ihren Aktienkursen. Die Negativ-Schlagzeilen erschweren ihre Refinanzierung, was die Ängste an den Märkten noch verstärkt. Eine nicht genannte asiatische Bank habe ihre Kreditlinien für französische Institute gekappt, fünf andere Banken erwögen einen ähnlichen Schritt, sagten sechs Kreditbanker, Risikomanager und Händler der Nachrichtenagentur Reuters am Donnerstag. Macht das Beispiel Schule, kann es die Institute in größere Nöte bringen.

Banker, Aufseher und Notenbanker versuchten am Donnerstag zu beschwichtigen, bis die schwer gebeutelte Aktie von Societe Generale (SocGen) vorübergehend ins Plus drehte. Doch die Nervosität bleibt. Die Societe-Generale-Aktie war auch am Donnerstag ein Spielball: zwischen plus acht und minus neun Prozent schwankte ihr Kurs, nachdem sie am Mittwoch mehr als 20 Prozent eingebüßt hatte. Die Pariser Börsenaufsicht AMF rügte, dass die "Weitergabe unbegründeter Gerüchte" einen geregelten Handel von Finanzwerten in Paris verhindere.

...

An den Märkten richtet sich das Augenmerk aber mehr auf den Zugang der Banken zu kurzfristigen flüssigen Mitteln: Sie werden in Europa vor allem von US-Geldmarktfonds gestellt, die zuletzt aber ihr Geld abgezogen hätten, erklärte ein Vorstand einer europäischen Großbank. Banken in Frankreich und Italien seien darauf noch mehr angewiesen als Institute, die selbst in den USA viel Geschäft machten. Dass sie nun verstärkt auf der Suche nach frischen Dollar sind, wecke das Misstrauen an den Märkten.

"WIR HABEN SIE GEKAPPT"

Der steile Kursverfall von SocGen, BNP Paribas und Credit Agricole hat Banken in Asien zu einem rascheren und genaueren Blick auf die Risiken veranlasst. "Wir haben sie gekappt. Wir haben die Kreditlimits aus dem System gelöscht. Jetzt müssen sie fallweise um Genehmigung nachfragen", sagte ein Risikomanager. Um welche französischen Banken es gehe, wollte er nicht sagen. Französische Institute gehören zu den wichtigsten Gläubigern der Schuldenstaaten am Rand der Euro-Zone, teilweise haben sie dort Töchter.

ergänzend:

fall 4: man verkündet, die währungskriege hätten das finanzsystem und die wirtschaft so geschädigt, daher umstellung auf bargeldlos - keine gefahr durch bankrun, kein schwarzgeld und .....

kontrolle der geldumläufe, keine gefahr von goldpreis - leicht goldverbot,....

Fremdwährungskredite!

Den Bigplayern aus Übersee ist irgendwie alles zuzutrauen!

Optionen

| Boardmail an "RoDa" |

Wertpapier: Gold |

Lehren aus der FinanzkriseEU will Derivate an Börse zwingen

In der EU sollen nach einem Gesetzentwurf künftig grundsätzlich alle Derivate über Börsen gehandelt werden. Die Börsenhandelspflicht soll für Banken ebenso wie für Unternehmen gelten, die Derivategeschäfte abschließen. Das geht laut Reuters aus dem Entwurf zur Revision der EU-Finanzmarkt-Richtlinie Mifid hervor. Über Ausnahmen davon solle die Börsenaufsicht ESMA gemeinsam mit der EU-Kommission in Einzelfällen entscheiden. Unternehmen, die sich mit Derivaten vornehmlich gegen Preisveränderungen absichern und nicht mit ihnen spekulieren, fordern, von der Handelspflicht ausgenommen zu werden.

Bisher wird ein Großteil des Derivatehandels bilateral zwischen den Geschäftspartnern abgewickelt. Weltweit hat der Markt ein Volumen von schätzungsweise 600 Billionen Euro. Damit ist er rund 14 mal so groß wie die jährliche weltweite Wirtschaftsleistung.

(...)

=> Transparenz in diesen Ozean der Geldmengen führt dazu, daß auch die Bilanzierung stringenter wird. Das kann durchaus deflationäre Tendenzen auslösen, denn auch nur wenige Prozentpunkte nicht wertberichteter Derivate haben aufgrund des Gesamtvolumens überragende Bedeutung im Vergleich zur Realwirtschaft. Der Schritt ist zwar richtig im Hinblick auf eine konsolidierte Geldmengenwirtschaft, birgt aber nicht ganz unerhebliche Risiken, insbesondere wenn die ganze Chose in Rutschen kommt, und großzahlige Abschreibungspflichten umgesetzt werden müssen.

"Sollte es zu Staatsbankrotten kommen, stehen bei der Europäischen Zentralbank und den übrigen Notenbanken im Euro-Raum hohe Wertberichtigungen an. Allein die griechischen Risiken in den Notenbank-Bilanzen betragen insgesamt rund 140 Milliarden Euro.

Hamburg - Sollte es zu Staatsbankrotten kommen, stehen bei der Europäischen Zentralbank (EZB) und den übrigen Notenbanken im Euro-Raum hohe Wertberichtigungen an. Allein die griechischen Risiken in den Notenbankbilanzen betragen insgesamt rund 140 Milliarden Euro, wie das manager magazin in ihrer kommenden Ausgabe (Erscheinungstermin: 22. Juli) berichtet. Dabei handelt es sich um von den Notenbanken direkt erworbene griechische Staatsanleihen und um Anleihen, die als Sicherheiten von Banken entgegengenommen wurden.

Zwar werden die Papiere vorsichtig bewertet: Griechische Bonds beliehen die Notenbanker nach Informationen des manager magazins zuletzt nur zu 40 Prozent des Nennwerts. Dennoch wäre im Falle einer Reihe von Staatspleiten mit hohen Abschreibungen zu rechnen. Die damit verbundenen Wertberichtigungen in den Notenbank-Bilanzen müsste zum größten Teil der deutsche Steuerzahler tragen, gemäß des deutschen Anteils von 27 Prozent an der EZB.

Wie manager magazin weiter berichtet, sitzt die Bundesbank zudem auf einem Paket bislang unverkäuflicher Papiere, das die Investmentbank Lehman Brothers kurz vor ihrer Pleite im Jahr 2008 bei den Währungshütern eingereicht hatte. Die New Yorker Bank hatte Wertpapiere im Volumen von mehr als zwölf Milliarden Dollar bei Europas Notenbanken hinterlegt, vor allem bei der Bundesbank.

Fast die Hälfte dieser Sicherheiten, für die Lehman im Gegenzug Kredite von den Währungshütern erhielt, bestand aus hochkomplexen strukturierten Investmentvehikeln, die nach dem Zusammenbruch der Bank zunächst kaum verkäuflich waren. Einen Teil der Papiere haben die Bundesbanker zwar mithilfe der Kanzlei Freshfields verkaufen können. Bis heute stehen allerdings rund 2,5 Milliarden Dollar in den Büchern der Bundesbank."

Inzwischen ist die EZB dazu übergegangen, die Käufe im Eiltempo gegen das deutsche Stimmrecht durchzusetzen. Man will Deutschland den Rückweg endgültig verbauen. viele Experten sprechen von Nachschußpflicht. Allerdings würde das bedeuten, daß das Haushaltsprivileg des Deutschen Bundestages unterlaufen wird. Folglich wäre es auch denkbar, daß man nicht nachschießt und die EZB einfach pleite gehen läßt. Haften dann die nationalen Notenbanken als Gesellschafter? Gegenüber wem eigentlich. Oder können wir einfach die Bilanzen verkürzen? Hier liegt jedenfalls die Schwachstelle im Gesamtsystem, die derzeit maximal ausgereizt wird. Wenn man erahnen möchte, was passieren kann, sollte man sich mit den Optienen einer EZB-Pleite intensiver auseinandersetzen. Wer sich die letzten Monate rückblicjend anschaut, wird ahnen, daß der Krug nicht mehr häufig zum Brunnen kommt...

Die Schweizerische Nationalbank (SNB) hat in ihrem Kampf gegen die Stärke des Franken einen Wechselkurs zum Euro festgelegt und will diesen mit allen Mitteln durchsetzen. Die SNB toleriere ab sofort keinen Euro-Wechselkurs unter 1,20 Franken mehr, teilte sie mit. "Die Nationalbank wird den Mindestkurs mit aller Konsequenz durchsetzen und ist bereit, unbeschränkt Devisen zu kaufen“.

Optionen

| Boardmail an "ksaig" |

Wertpapier: Gold |

04.10.2011, 11:23 FTD

Die Ratingagenturen haben sich noch nicht über die möglichen Folgen einer neuen, milliardenschweren Bankenrettung für die Kreditwürdigkeit Frankreichs und Belgiens geäußert. Standard & Poor's hatte das "AAA"-Toprating Frankreichs nach der Herabstufung der USA und dem Aktienkrach im August noch ausdrücklich bestätigt. Belgien hat derzeit das zweitbeste Rating "AA+".

Für Belgien ist die Rettung besonders problematisch. Zum einen hat das Land fast 16 Monate nach den Parlamentswahlen noch immer keine reguläre Regierung. Einen Haushaltsplan für die kommenden Jahre gibt es noch nicht. Zum anderen ist Belgien einer der höchst verschuldeten Staaten der Euro-Zone. Schon ohne die Dexia-Rettung liegt der Schuldenstand bei fast 100 Prozent des Bruttoinlandsproduktes.

Kosten für Absicherung gegen belgische Staatspleite steigen

Allein 2012 muss die Regierung mehr als 8 Mrd. Euro einsparen, um das Haushaltsdefizit wieder unter die Drei-Prozent-Marke zu drücken. Die Ratingagenturen S&P und Fitch haben in den vergangenen Monaten gedroht, die Bewertung für Belgien herabzustufen.

Die Finanzmärkte haben Belgien und Frankreich im Laufe des Jahres immer mal wieder ins Visier genommen - auch wenn die Risikoaufschläge Brüsseler Staatsanleihen und erst recht Bonds der Pariser Regierung noch lange nicht so hoch sind wie die auf griechische, portugiesische, irische, spanische oder italienische. Die Ausfallprämie für Kreditversicherungen auf Belgien-Bonds mit fünfjähriger Laufzeit erreichte am Dienstagmittag ein Rekordhoch von 2,86 Prozentpunkten, 0,14 Prozentpunkte mehr als am Montag.

Der Chef der Bank of England, Mervyn King, hatte die derzeitige Schulden- und Bankenkrise am Donnerstagabend als möglicherweise schlimmer als die Depression der 1930er Jahre bezeichnet.

Die Herabstufung der Kreditwürdigkeit mehrerer Finanzinstitute sowie Berichte über mögliche Probleme bei der Royal Bank of Scotland (Royal Bank of Scotland (Royal Bank of Scotland Aktie)) (Royal Bank of Scotland Aktie) (RBS) haben Sorge um Großbritanniens Banken ausgelöst. Die Ratingagentur Moody's setzte die Kreditwürdigkeit von zwölf britischen Banken herab. Betroffen sind unter anderem Lloyds (Lloyds Aktie), die britische Tochter der spanischen Bank Santander sowie die Bausparkasse Nationwide. Hinzu kommen sieben kleinere Bausparkassen.

LONDON (dpa-AFX) -

Die Dimension des absoluten Reichtums ist eigentlich seit dem eskaliert, seit dem das Geld ein reines Versprechen wurde und es somit digitalisiert werden konnte. Wie lange dieses System bestehen bleibt ist eine interessante Frage. Vermutlich kommt es hier in Europa nicht zu dem radikalen Umbruch, sondern um eine langsam vonstatten gehende Veränderung. Doch auch hier wird mit enormen Problemen gekämpft, die kaum zu lösen sind und eigentlich nur noch aufrecht erhalten werden kann. Nehmt z.B. mal die Arbeitslosikeit in Spanien. Die unter 35 Jährigen sind zu 40% ohne Job, haben aber eine höhere Akademikerdichte wie hier in Deutschland. Doch unser T-Shirt können wir nicht für 10 Euro kaufen, wenn es in Deutschland für 30€ Stundenlohn produziert werden soll. Deswegen wird so viel der Produktion ins Ausland verlagert und es bleiben nur wenige Jobs für hochqualifizierte hier im Lande übrig. Der Rest muß denen zuarbeiten.

Jetzt bin ich etwas vom Thema abgerutscht, denn hier geht es schließlich eigentlich um die ausgewucherte Geldmenge und wie man diesen Schuldenberg noch einigermaßen in den Griff bekommen soll. Leider sind meine Gedanken heute nicht wirklich klar, finde es aber ein sehr interessantes Thema, welches schön zeitkritisch ist.

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: Gold |

Die Armen müssen für einen Stundenlohn arbeiten, mit dem man nur ein billiges Leben leben kann.

Schämt Euch Ihr Politiker.

Wer weiss schon, ob die halten die Versprechen gegen Staatspleiten ?

Werden Versicherungen gegen die faulen Anleihen gezogen, weil man Verluste begrenzen will, wer zahlt dannn für die CDS ? Wer kommt auf ?

Durch Risiko-Verteilung an viele ( denn so sicher man Grossrisiken ab ) reisst es vermutlich viele rein.

Der Erste ,der aussteigt, also CDS Versicherung beansprucht, könnte eien Panik auslösen

Übrigens wo sind denn die CDS angelegt ? Also wieder in Anleihen in der Regel jedenfalls

nicht in Gold ! das wäre eine echte CDS, aber jwetzt werden wir ja sehen

Folge:

Liquditätsengpässe en masse !

Manche Banken und Versicherungen scheinen blanke Panik zu haben

Nur meine Meinung

Diese Erkenntnis wird sich natürlich nur mittelfristig durchsetzen, zumal sich mit den Zeiträumen auch die Ergebnisse verändern. Allerdings muß man den Zusammenbruch des Bretton-Woods-System hier schon als besonderen Punkt sehen, denn bis dahin gab es eben ein definierte Gold-Dollar-Relation.

Falls diese Verschiebung der langfristigen Renditen sich in den Modellen zunehmend durchsetzt und möglicherweise durch die enormen Unsicherheiten bei der derzeitigen Entwicklung der Geldmengen (siehe heute eine halbe Billion von der EZB) weiter verschärft, könnte sich der Trend zum Gold weiter verstärken - mit erheblichen deflatorischen Tendenzen, denn das Geld wird dann aus den produktiven Verwendungen in das Gold fließen. Diese Entwicklung könnte im Ergebnis dadurch entstehen, daß man international aus der 29er Krise gelernt haben zu meint und jetzt das Heil im Geldmengenwachstum sucht, um gerade eine Deflation zu vermeiden. Diese Inflation würde dann aber nicht im Geld, sondern im Gold als internationaler Wertmaßstab stattfinden.

spielen dabei ist der grösste Zocker ist die SNB.

Das ist alles Schwachsinn,dass es der Schweiz schlecht gehen würde bei

der Aufhebung. Die Schweiz ist von Natur aus einfach zu Teuer.

Macht den Big Mac Vergleich.

MEHR. DIE BANKEN MACHEN ES AUCH, ABER AUF KOSTEN DER BÜRGER.

BITTE SETZT DEN GESUNDEN MENSCHENVERSTAND EIN, AUCH WENN NUR 15% EINEN

HABEN. EIN BEISP..... EIN CAFE DARF EINFACH NICHT CHF 5.20 KOSTEN.

Schneeballsysteme gehen halt mal zu Ende. In der Privatwirtschaft verfolgt sie der Staatsabwalt, die der Staaten haben immerhin über 60 Jahre gehalten.

Der Leiter der Brüsseler Denkfabrik Ceps, Daniel Gros, hält im Interview mit «Finanz und Wirtschaft» die Mindestkurspolitik der Schweizerischen Nationalbank für schädlich.

http://www.fuw.ch/article/...weltmeister-in-der-wahrungsmanipulation/