S&T/Kontron mit Foxconn (vorm. Quanmax AG)

Seite 1 von 249 Neuester Beitrag: 11.07.25 16:58 | ||||

| Eröffnet am: | 14.08.09 13:47 | von: jocyx | Anzahl Beiträge: | 7.2 |

| Neuester Beitrag: | 11.07.25 16:58 | von: crunch time | Leser gesamt: | 2.371.982 |

| Forum: | Hot-Stocks | Leser heute: | 2.300 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 247 | 248 | 249 249 > | ||||

Optionen

| Boardmail an "jocyx" |

Wertpapier: Kontron AG |

Ein ganz ganz heisses eisen das hier wieder verglüht.

Ein arp wird kurstechnisch enden wie die letzten auch, im nichts. Womöglich wieder limitiert auf höchstens 23.- :)

Aber spannend wars , das warten auf die DIE breaking news. Das muss man schon zugeben.

Aber da kommt noch mehr :) .....

Ich habe meine Kontron Anteil sogar noch etwas aufgestockt. (Dividende umgewandelt in Aktien und noch was aufgerundet) Wenn der Knoten platzt, wird's wahrscheinlich kein halten geben. Ich spekuliere echt darauf in 3-4 Jahren 3-stellig zu verkaufen. Da gibt's genügend Beispiele wie es laufen kann.

(z. B. Siltronic von Mitte 2016 bis Mitte 2018) oder viele andere. Eigentlich bin ich über investiert in Kontron.

Aber die gebuchten Umsätze und ein "Book to Bill" von 1,2 schließen zumindest negative Überraschungen aus.

Mit dem EBITDA Zuschlag in Q2 wird auch das GesamtEBITDA für 2025 über dem aktuellen Konsens liegen. Da dies aber ein Einmaleffekt ist, bleibt die Frage nach der Nachhaltigkeit.

Daher braucht es mMn die Mittelfristprognose 2028, in der das weitere Wachstum plausibel gemacht wird.

Hinsichtlich deines Traums von dreistelligen Kursen, mit welchen Kennzahlen müsste man da rechnen um das zu begründen?

In #4892 (Okt 2024) hatte ich schon mal versucht anhand von HN Interviews etwas in die Zukunft (2029) zu blicken, aber selbst mit den Annahmen (4€ EPS in 2029) kann ich beim besten Willen keine dreistelligen Kurse errechnen.

Und wenn man es nicht irgendwie rechnerisch begründen kann, bleibt noch Zukunftsphantasie, die ab und zu manche Aktien in irrwitzige Höhen treiben kann...

Aber welche Phantasie sollte das hier sein? Der Markt gesteht Kontron seit Jahren korrekterweise (es wird ja ständig prokrastiniert) nur ein unterdurchschnittliches KGV zu (12-14?), was müsste also passieren dass der Markt auf einmal von >>20 ausgeht.

Einen Sentiment-Wechsel sehe ich bisher nicht und bin mit 15-20% Kursentwicklung p.a. zufrieden

Anscheinend bist du nie zufrieden.

Von den größeren Positionen in meinem Depot war Kontron dieses Jahr mit Abstand mit beste Aktie und hat so mein Gesamtdepot deutlich in den positiven Bereich gebracht auf Sicht des 1.HJ 25, während der MSCI Welt signifikant im Minus liegt, wie auch diverse andere benchmarks.

Den nächsten Kurssprung Richtung ATH erwarte ich erst mit der neuen Prognose am 6. August.(siehe stock3 Meldung in #6178).

Für mich sieht es so aus als würde der Markt die Congatec story ohne klare Zahlen eben nicht sofort kaufen, trotz der anhaltenden 32€ Spekulationen im neuen Jumptech/Congatec Forum.

Aber Johannes schreibt dort richtig: schau mer mal.

Dass es über das ATH hinaus noch weiter steigt sehe ich ohne die Prognose für 2026ff derzeit noch nicht.

@Goldäderchen: etwa 20% Kursplus jedes Jahr ist doch nach 2025 nicht so unrealistisch, wenn sich alles gut entwickelt.

Ein Zufriedener (kein Tradinggenie, eher ein Schlafschaf) hat mit einer Tranche einen kleinen Gewinn mitgenommen und hat nun unterm Strich für die verbliebenen Stücke im Depot einen negativen Einstand von 1,09€ (mehr erlöst als ausgegeben), mit Dividende -4,13€/Stück. "Not bad."

Und der Kursverlauf sieht eher so aus, als ginge es mit kleinen Aufs und Abs gen 27,- oder gar darüberhinaus als wieder gen 17,-€ (um bei 20,- wieder eine Tranche nachzufassen).

Jammern oder handeln? Geht es weiter rauf? Steigt man nun lieber aus? Steigt man gar ein?

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Kontron AG |

Falls es bis Ende der Woche über 25,50 bleibt, aber immer noch keine Kursexplosion (Verdoppelung, Verzehnfachung oder wenigstens 35,-€) zu sehen ist, könnte man sich ja mal überlegen, ob man sich von dem Titel trennt oder weiter jedesmal über rote Kerzen jammern möchte.

Nix gegen schlechte Nachrichten / Einschätzungen mit Substanz! Das gehört dazu. Aber so wie uns ein substanzloses "Sehen wir morgen dreistellige Kurse?" nicht hilft, ist für mich noch offen, wem die roten Kerzen und die Unterdrückung der grünen Kerzen helfen soll.

Bei 27,- und bei 35,- die nächsten Tranchen verkaufen, bei 20,50 und 17,- wieder nachfassen!

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Kontron AG |

26,06 EUR +0,34 EUR +1,32 % 12:14:57 XETRA"

Wer jetzt bei 26,- nicht aussteigt, sollte morgen oder übermorgen bei 25,50 oder 24,80 keine roten Kerzen posten und das verfehlte Kursziel von 35,- bemängeln.

Alternativ zum Ausstieg: Heute mal grüne Kerzen posten!

PS: Ich kann auch nicht "beweisen" warum der Kurs heute realtiv hoch ist, und ich kann auch nicht substanzlos rumjublen "und morgen dreistellig!?!", aber ich weiß: Wenn ich Zweifel an Kontron habe, dann ist heute ein sehr guter Tag um auszusteigen und all den ewigen Optimisten mit der rosaroten Kontron Brille, die mir schon sooo lange auf die Nerven gehen endlich Lebewohl zu sagen. Von Problemen die man nicht lösen kann sollte man sich irgendwann lösen.

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Kontron AG |

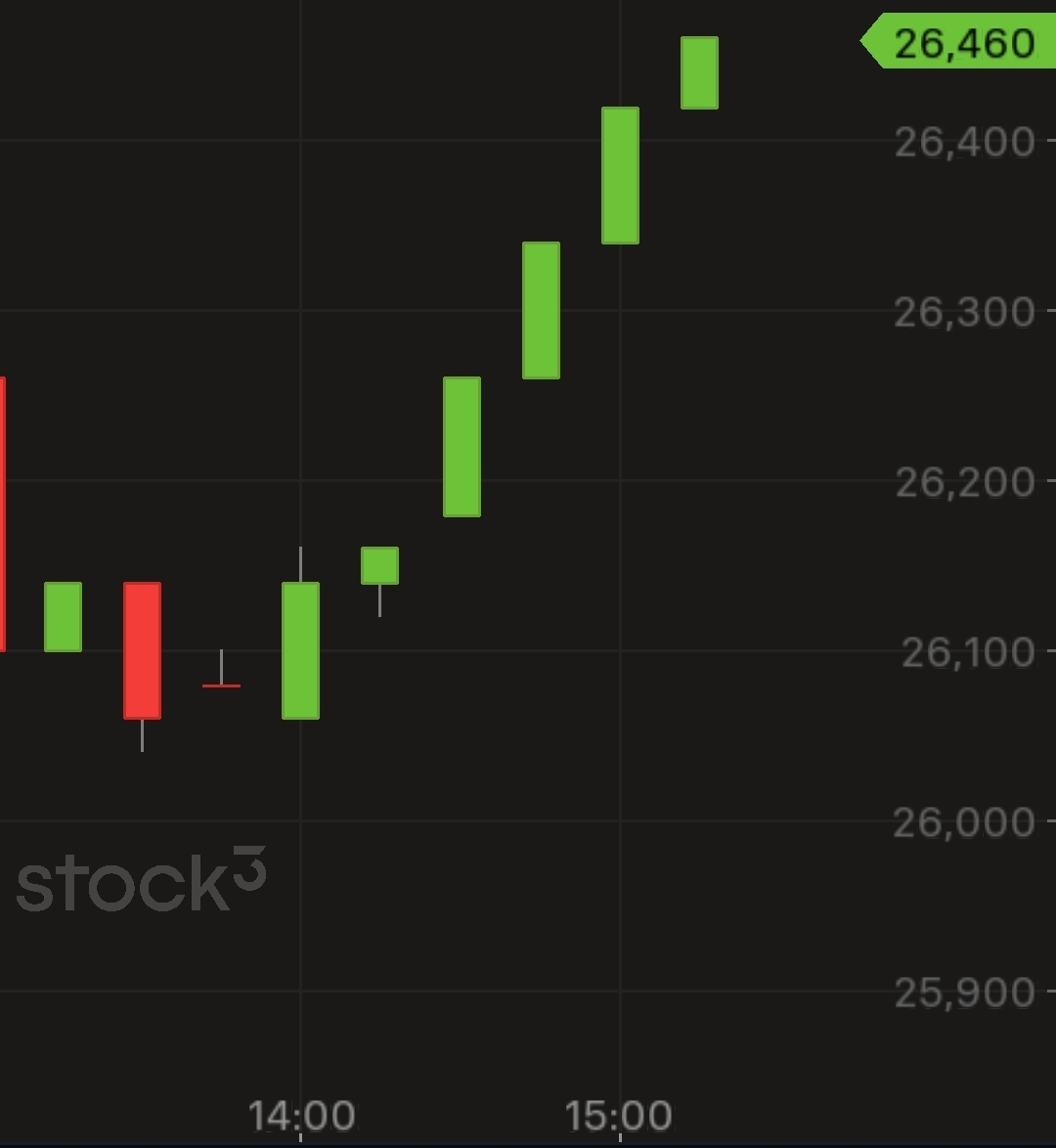

Der IoT-Spezialist wird derzeit stark am Markt gesucht. Auch Insider hatten zuletzt zugeschlagen. Der Aufsichtsrat des Großaktionärs Ennoconn (27,5 %), Fu-Chuan Chu, kauft seit Ende Mai kräftig Aktien für bisher rd. 2 Mio. €. Ein klares

Signal für die Zuversicht des Aufsichtsrats und vielleicht für mehr angesichts der hohen Beteiligung der Foxconn-Tochter in Schlagdistanz zur 30%-Schwelle. Über die Infrastruktur- und Rüstungspakete wird KONTRON weiter fleißig Aufträge sammeln, wobei vor allem das Bahngeschäft gut laufen soll. Im langen Chartbild seit 2018 steht der Wert vor dem Ausbruch aus einer rd. 7-jährigen Seitwärtsphase. Auf Schlusskursbasis wird das Kaufsignal bei 26,44 € aktiviert.

Angehängte Grafik:

screenshot_20250709_151809_stock3.jpg (verkleinert auf 47%)

screenshot_20250709_151809_stock3.jpg (verkleinert auf 47%)

Eine der frühen Lektionen an der Börse muß wohl sein, daß man nie das Optimum trifft [Kostolany zugeschrieben]: "Die letzten 10% gönne ich den anderen nachdem ich 100% gemacht habe!" und auch "An einer Gewinnmitnahme ist noch niemand verhungert - aber so mancher hat sich damit ein Magengeschwür eingehandelt."

Bei ein paar Titeln bin ich dazu übergegangen, zuzugeben, nicht alles zu wissen. da habe ich dann gekauft (im Normalfall in der Hoffnung auf Kurssteigerung) und evtl. wenn es gen Süden ging (ich aber bockig oder beratungsresistent war) nach "Minus 20%" nochmal nachgekauft. Wenn es dann aufwärts ging (was manchmal sogar bei Titeln passiert, in die ich investiert habe!), dann habe ich dann und wann eine Tranche mit Gewinn wieder verkauft, und wenn es wieder runterging (aber ich weiterhin vom Unternehmen überzeugt war/bin) wieder nachgekauft.

Bei Kontron hat dieser Wellenritt in den letzten paar Jahren einigermaßen funktioniert und ich lebe nun damit, nie das Optimum erwischt zu haben. Letzter VK einer Tranche war am 04.07. zu 25,98 (und ich ärgere mich nicht!). Wenn wir 30-35 sehen, folgt noch eine Tranche, bei 20,50 kaufe ich wieder (so der Plan, der aber auch je nach Gefühl mal geändert werden kann!), im Mittelteil kassiere ich zur Not nochmal Dividende. Hr. Rossmann macht das noch ausgeprägter (der hat tiefere Taschen, also mit mehr Geld und bei kleineren Kursdifferenzen, folglich öfter als ich) und auch noch mit Optionen mit Aurubis.

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Kontron AG |

Kontron hätte jetzt als nächsten wichtigen horizontalen Widerstand die Marke von ca. 28€ vor der Tür. Gleichzeitig wäre in dem Bereich auch die Oberseite des grünen Trendkanals in dem man seit 2022 pendelt. Um da nach oben auch noch durchzubrechen müßte wohl schon etwas gewichtig Neues kommen, zumal auch die Stochastik im langjährigen Wochenkerzen-Chart zunehmend wieder in den deutlich überkauften Bereich hochzieht und daher man jetzt wieder in die Spätphase eines Anstiegs läuft, wo dann wie in der Vergangenheit so oft wieder eine Phase des "Durchatmens" kommen dürfte sobald der Stochi in dieser Höhenregion nach unten schneidet. Aber noch ist es nicht soweit und noch potenziell Zug im Anstieg. Aber ich könnte mir vorstellen, daß man nicht so leicht die 28er Marke beim ersten Anlauf rausnimmt, falls wie gesagt nicht irgendwas besonderes an News kommt, da inzwischen ja auch die Bewertung der Aktie längst nicht mehr so günstig ist. Also mal schauen wie man jetzt die nächsten Wochen kursmäßig verfahren wird, ob man sich nachhaltig erst einmal über 26€ weiter halten kann und vielleicht dann erst im Umfeld der Hj.1 Zahlen die Region um 28€ angelaufen wird, um möglicherweise dann doch umzuschalten auf "sell the news" bzw. temporäre Konso.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Kontron AG |

Angehängte Grafik:

chart_free_kontronag----.png (verkleinert auf 37%)

chart_free_kontronag----.png (verkleinert auf 37%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Kontron AG |

Angehängte Grafik:

chart_free_kontronag--------.png (verkleinert auf 37%)

chart_free_kontronag--------.png (verkleinert auf 37%)