Augen auf beim OS-Kauf!

Seite 1 von 1 Neuester Beitrag: 27.02.09 17:10 | ||||

| Eröffnet am: | 24.02.09 12:30 | von: splint | Anzahl Beiträge: | 24 |

| Neuester Beitrag: | 27.02.09 17:10 | von: splint | Leser gesamt: | 2.330 |

| Forum: | Börse | Leser heute: | 1 | |

| Bewertet mit: | ||||

Ich habe das mal aufgearbeitet. Es wurden von der Commerzbank emittierte, klassische OS (keine Zertifikate) auf den DAX verglichen. Zum Zeitpunkt des Vergleichs lag der DAX bei rund 3900 Zählern. Die Restlaufzeit aller verglichenen OS betrug 3,7 Monate. Unterstellt wurde ein Anleger, der an von ihm vermuteten Kursveränderungen in den Tagen/Wochen direkt nach Kauf teilnehmen will.

Für den Vergleich herangezogen wurden die folgenden drei Parameter: Die implizite Vola, die Kennziffer Vega und der relative Spread. Vega gibt an, wie stark sich der Preis des OS ändert, wenn sich die Vola um einen Prozentpunkt ändert und alle anderen Preisparameter gleich bleiben.

Möglicherweise kann man die Ergebnisse nicht 1:1 auf OS anderer Emittenten und anderer Basiswerte übertragen. Das Fazit bei den verglichenen DAX-OS war jedenfalls: Bei Puts ruhig darüber nachdenken einen zu kaufen, der bereits deutlich im Geld liegt. Bei Calls lieber einen nehmen, der ein wenig aus dem Geld ragt.

Die beiden folgenden Postings beschäftigen sich jeweils mit Puts und Calls im Detail.

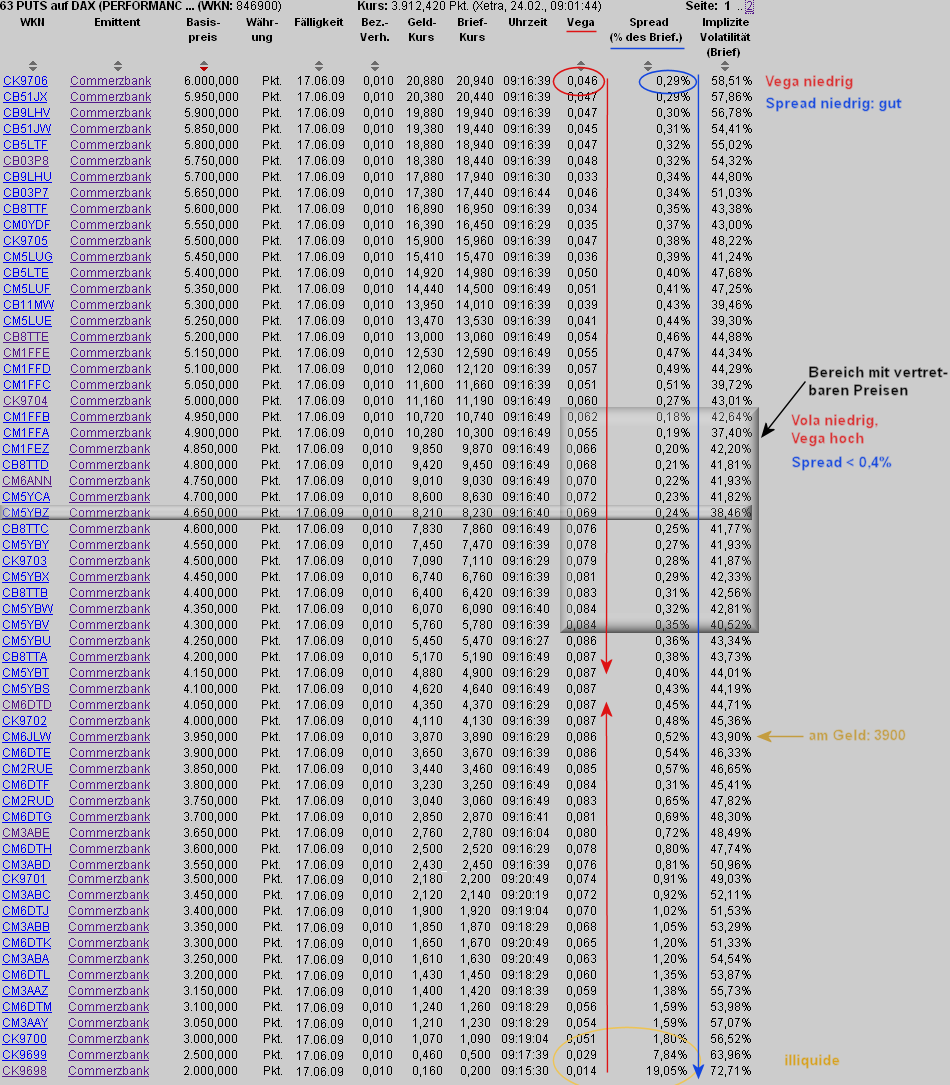

Die Grafik veranschaulicht die Problematik. Ich hätte hier den 4650er-Put (oder den 4900er) genommen: CM5YBZ. Er weist ein gutes Verhältnis von Spread und eingepreister Vola auf und wäre in diesem Moment günstig zu haben. OS die näher am Geld sind, weisen einen größeren relativen Spread und eine höhere eingepreiste Vola aus, was sie im Vergleich teurer macht.

Angehängte Grafik:

put_vergleich.png (verkleinert auf 53%)

put_vergleich.png (verkleinert auf 53%)

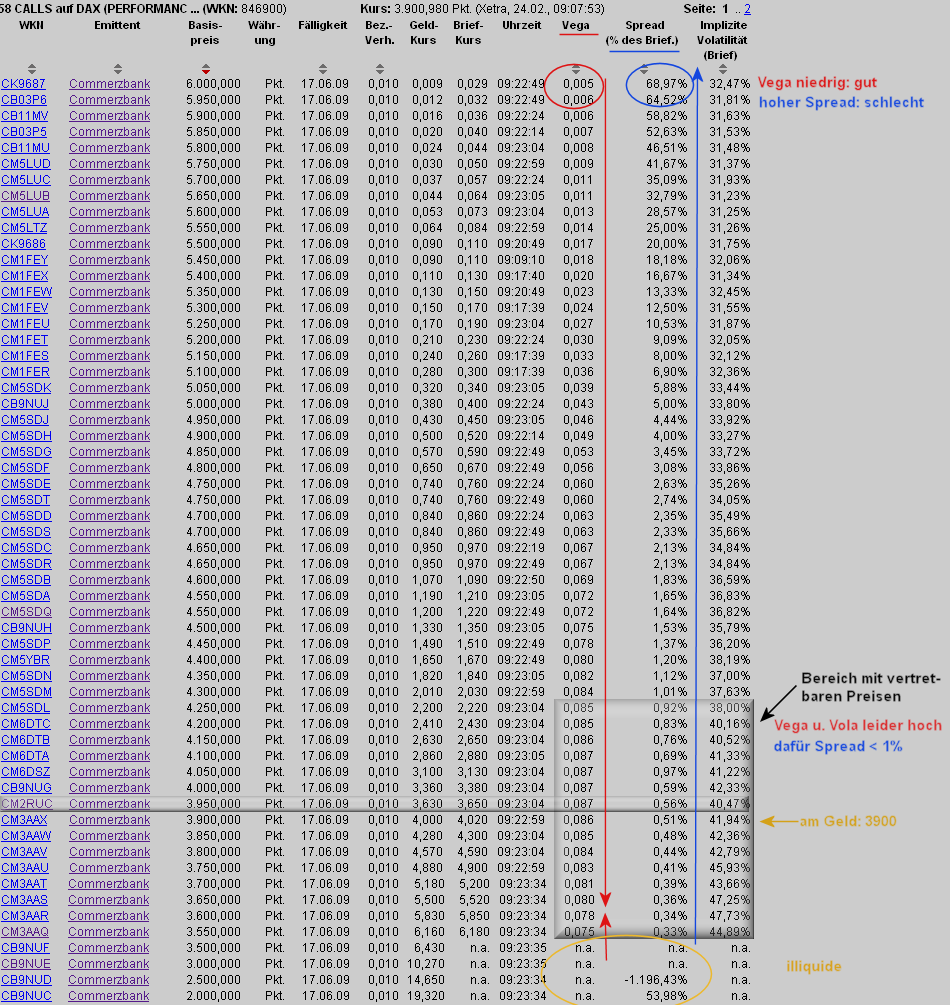

In diesem Fall hätte ich den 3950er-OS genommen, der leicht aus dem Geld ist, aber aufgrund einer zeitweiligen Preisanomalie ein gutes Verhältnis aus eingepreister Vola und Spread aufweist: CM2RUC.

Beim Kauf eines OS weit aus dem Geld (mit niedrigem OS-Preis) würde der Spread unheimlich stark ins Gewicht fallen.

Angehängte Grafik:

call_vergleich.png (verkleinert auf 53%)

call_vergleich.png (verkleinert auf 53%)

Der Schein CM2RUC, splint, ist eher was für die Mülltonne: Das Aufgeld p.a./Omega (also der richtige Preis des Scheins) liegt bei 5,9% bei einer Laufzeit von mehr als 3 Monaten (inakzeptabel); gute Dax-OS haben ein Aufgeld p.a./Omega zwischen 0% und 4%, nur bei sehr kurzen Laufzeiten von weniger als 1 Monat oder zum intraday-Zocken kann man auch mal mehr bezahlen.

Im Moment ist die Vola an der Börse hoch, so dass OS jetzt relativ teuer sind. Ein akzeptabler Call-OS ist z.B. folgender: DB83UQ. Der relative spread beträgt 0,22%, der Hebel (Omega) liegt bei 3,78, das Aufgeld p.a./Omega beträgt 2,64%, der break-even liegt bei 3920, d.h. der Dax muß bis 14. April auf mindestens 3920 steigen, damit ich Gewinne mache; bei deinem Schein, splint, muß der Dax bis Mitte Juni auf 4280 steigen, um in die Gewinnzone zu kommen (wenn ich ihn so lange halten möchte).

Wie du selber sagst:

Vega ist bei Scheinen, die tief im Geld liegen völlig unwichtig, weil solche Scheine keinen nennenswerten Zeitwert besitzen und deshalb von der Vola überhaupt nicht beeinflußt werden.

Das stimmt zwar nicht, aber es ist so, dass die Vola einen sehr geringen Einfluss auf den Preis hat, wenn der OS ca. 20% (gemessen am Strike-Preis) im Geld ist. Zwar ist der Zeitwert bei dem von dir genannten OS (DB83UQ) einigermaßen niedrig (derzeit 0,78), aber das Optionspreismodell spricht ihm eine implizite Vola von mörderischen (jetzt) 69,71% zu. Das ist einiges mehr als bei CM2RUC, der eine implizite Vola von (derzeit) 42,38% hat. Wenn du DB83UQ kaufst, zahlst du also einen Aufschlag der durch den Markt gar nicht gerechtfertigt ist. Der Schein ist in meinen Augen völlig überteuert. Und je mehr die implizite Vola von den am Markt geltenden Bedingungen abweicht, desto weniger aussagekräftig sind unsere griechischen Freunde.

Man darf die implizite Vola nicht außer Acht lassen, weil sie die Abweichung vom fairen Preismodell bemisst (eigentlich die wichtigste Größe). In einer idealen Welt, wo die Griechen am besten funktionieren, wäre die implizite Vola genau so wie die historische Vola des Underlyings.

Die Kunst ist alle Größen gleichzeitig zu beachten und zu versuchen ein Optimum zu finden. Das geht nicht, indem man sich auf Omega fixiert. Die Herkunft von Vega ist insofern edler, als die Berechnung klarer ist (zwar handelt es sich um einen Näherungswert der meines Wissens mit Hilfe der ersten Ableitung anstatt mit Simulation berechnet wird und der obendrein ohne Angabe der Richtungsänderung der Vola pauschal ausgegeben wird, aber eben nicht um eine völlige Kunstgröße wie Omega, wo jede Aussagekraft verraucht ist).

Um mit meinem CM2RUC ins Geld zu kommen, muss er nur 5 Cent steigen (2x den Spread von 2 Cent und einen Cent Gewinn). Das macht er in Nullkommanix wenn der DAX sich ein bisschen streckt. Ist ja auch ein amerikanischer Optionsschein. Auf 4280 brauche ich da nicht zu warten. Davon kann sich jeder durch Beobachtung überzeugen.

Angehängte Grafik:

screenshot2.png (verkleinert auf 58%)

screenshot2.png (verkleinert auf 58%)

Wer viel implizite Vola einkauft, muss später einen Dümmeren finden, der ihm diese Vola wieder genauso teuer abkauft (oder er muss die Verluste an impliziter Vola mit dem Zuwachs an innerem Wert ausgleichen). Daher ist es ratsam von vornherein möglichst wenig implizite Vola einzukaufen.

Ein OS der weit im Geld ist dürfte nach dem Modell kaum noch Zeitwert haben, sondern fast nur aus innerem Wert bestehen. Da die Normalverteilung symmetrisch ist, ist es theoretisch genau so wahrscheinlich dass der Schein wieder aus dem Geld läuft wie dass er weiter ins Geld läuft. In der Praxis gilt jedoch eher: Wenn etwas einmal steigt, steigt es immer weiter und wenn etwas einmal sinkt, sinkt es immer weiter. Dem tragen die Marktmacher Rechnung, wenn sie einen Aufschlag für OS im Geld verlangen (die WS dass er weiter ins Geld läuft ist größer als dass er aus dem Geld läuft).

Man sollte also die implizite Vola von Anfang an in seine Kaufentscheidung einbinden und möglichst von den Zusammenhängen profitieren, und sich nicht dagegen stellen.

Wer will kann hier Optionspreise simulieren. Jedoch nur im theoretischen Modell, während in der Praxis eben etwas andere Bedingungen herrschen.

Die Tatsache, dass du, splint, das Aufgeld p.a./Omega nicht beachtest, ist ein schwerer Fehler, der die Banken aber glücklich macht. Dein commerzbank-call läuft zwar wegen des höheren Omega (Hebel) besser, aber bei sinkendem Dax siehst du ganz schön alt aus und bei längerer Zeit stagnierendem Dax schaust du dumm aus der Wäsche, weil dein OS teuer gepreist ist mit einem Aufgeld p.a. von 29% und deshalb zügig an Wert verliert (prozentuales Wochentheta von -3,2%). Für trader, die OS nur wenige Stunden oder Tage halten, sind die Griechen sowieso belanglos, da schaut man nur auf den effektiven Hebel (Omega), spread, Laufzeit (und eventuell noch auf die implizite Vola).

"Aufgeld p. a. / Omega

Die Effizienz der Kapitalnutzung beim Erwerb von Optionsscheinen (ausgedrückt durch Omega) kann nur in Relation mit den "Kosten" eines Optionsscheins im Vergleich zum direkten Erwerb des Basiswerts (ausgedrückt durch das Aufgeld p. a.) angemessen beurteilt werden.

Ein relativ hohes Aufgeld p. a. läßt sich nur rechtfertigen, wenn gleichzeitig auch das ausgewiesene Omega attraktiv ist. Unter vergleichbaren Optionsscheinen sollte daher derjenige präferiert werden, dessen Aufgeld p. a. / Omega einen niedrigen Wert ausweist."

http://www.onvista.de/hilfe/...on.html?FROM_LETTER=A&ID_DEFINITION=88

Diese Abweichung zwischen impliziter Vola und historischer Vola ist ein Gradmesser für einen nicht durch den Markt gerechtfertigten Aufschlag, der von den Marktmachern erhoben wird.

Nehmen wir an der DAX hat eine historische Vola von 30% und der OS eine implizite Vola von 75%. Dann heißt das - unabhängig davon wo der Schein gerade steht (ob in/an/aus dem Geld) -, dass der Marktmacher einen zusätzlichen Betrag auf den OS-Preis draufgeschlagen hat, der sich nicht durch das Optionspreismodell rechtfertigen lässt. Der OS-Preis ist so berechnet, als ob die historische Vola des DAX nicht 30%, sondern 75% wäre. Wäre sie 75%, wäre der OS-Preis genau nach Modell. Und eine (fiktive) Verdoppelung der Vola wirkt sich auch bei OS die einigermaßen weit im Geld sind gravierend aus. Probier's mal im Simulator. Das ist wie wenn du beim Händler 100 Euro mehr für dein Auto zahlen musst, als in der Schwacke-Liste steht. (Man könnte diese Abweichung auch über den risikolosen Zins angeben, aber man benutzt dazu eben die Vola.) Und dieser Aufschlag ist bei Calls weit im Geld besonders hoch, was den Preis verzerrt, weshalb ich von ihnen abrate.

OnVista schreibt:

Unter vergleichbaren Optionsscheinen sollte daher derjenige präferiert werden, dessen Aufgeld p. a. / Omega einen niedrigen Wert ausweist.

Aber zwei Scheine mit unterschiedlicher impliziter Vola sind gar nicht vergleichbar, das ist ja das Problem. - Dann gebe ich dir eben insofern Recht: Wenn alle OS die gleiche implizite Vola haben und es keinen Spread gibt und die (historische) Vola des Underlyings konstant bleiben wird, kann man sich an Omega orientieren. Aber das ist nicht realistisch. Und verglichen mit Omega ist die implizite Vola einfach die größere Baustelle.

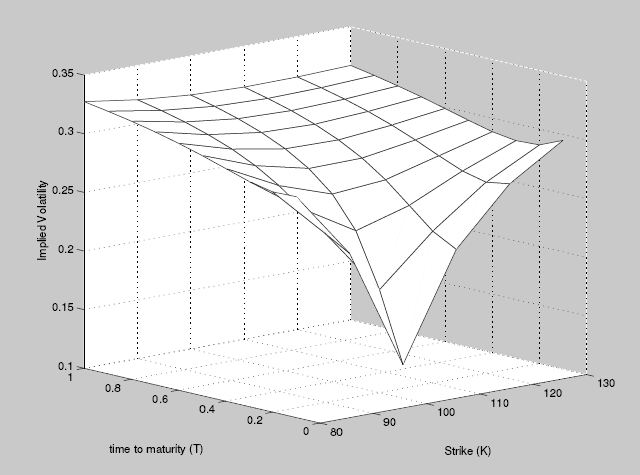

Habe mal im Internet nachgeschaut rogers. Die Wissenschaft (ohne dass ich behaupten will alles was dort steht verstanden zu haben) nennt die Abweichung der impliziten Vola von OS mit unterschiedlichem Strike-Preis "smile effect" (weil die Kurve ein bisschen wie ein Mund aussieht der lächelt). Und zwar ist das so, dass der smile effect zunimmt, je näher ein OS seinem Fälligkeitstermin rückt. Am Ende seiner Laufzeit ist der smile effect riesig (OS die am Geld haben wenig Aufschlag auf den fairen Preis, OS die aus dem oder im Geld haben hohen Aufschlag). Dieser Aufschlag ist über die implizite Vola messbar.

Also hast du Recht, wenn du dich bei OS die noch nicht sehr lange gelaufen sind (und die du nicht lange halten willst) an Omega (bzw. Delta) orientierst. Omega berücksichtigt jedoch nicht den smile effect, also muss man das selber zusätzlich tun. Je weiter der OS gelaufen ist, desto unwichtiger wird Omega, weil der smile effect einen immer stärkeren Einfluss auf den Preis ausübt. Anders formuliert: Ab einem gewissen Punkt kannst du mit Hilfe des smile effects mehr Geld verdienen/verlieren als über das Omega des OS.

Die Grafik zeigt die implizite Vola (also quasi den Preis-Aufschlag, nicht den Preis selber) des OS in Abhängigkeit von Strike-Preis (K) und Restlaufzeit (T). Es wird unterstellt, dass das Underlying gerade bei einem Preis von 100 steht.

Angehängte Grafik:

smile_effect.png (verkleinert auf 79%)

smile_effect.png (verkleinert auf 79%)

ich trage zwar "schlau" in meinem Namen, aber man kann ja jeden Tag nur schlauer werden. Zum Beispiel durch Eure interessanten Beiträge! Eine Frage: ich konzentriere mich eher auf OS die weit aus dem Geld sind, aber noch eine lange Laufzeit haben. Ziel ist es, dass sie gut, aber nicht sehr weit ins Geld kommen. Auf welche Griechen sollte ich bei dieser Taktik am meisten achten?

Danke

der schlaue Fuchs

"Ich möchte amerikanische OS auf einen Aktienindex kaufen, die eine Laufzeit von insgesamt 3 Jahren haben, und die schon 1,5 Jahre gelaufen sind wenn ich sie kaufe, also noch 1,5 Jahre laufen werden, und die 50% aus dem Geld sind (Put mit Strike 2000 kaufen wenn der DAX bei 4000 steht). Ich erwarte dass der DAX innerhalb von ca. einem Jahr von 4000 auf 1500 sinken wird."

Wie kann z.B. dieser Schein DZ6GED im Minus stehen, wenn der DAX gerade bei gut +2% steht? Der Schein ist nur ein Beispiel, das ist mir in den letzten Tagen aber schon bei mehreren Optionen (egal ob short oder long) aufgefallen. Ist da das Aufgeld so hoch, das es die Gewinne auffrist oder wie geht das?

Danke im voraus,

Gruß

Gummikuh

Optionen

Ziele: zw. 1,80 und 2,00

Jetztiger Stand: 1,27

Laufzeit: ca. 12 Monate

Den habe ich mir mal angeschaut: DZ6JTS, habe aber keine Ahnung ob der gut ist.

@ all: bitte keine Belehrungen, über die Erwartung zum Euro, das gehört an andere Stelle

Letzter Vortag Veränderung

1,27363 1,27206 +0,12%

Geld Brief Vortag Veränderung

1,38 1,41 1,47 -4,09%

Oder zeigt Ariva hier einfach falsche Werte an?

Optionen

Nach 17:30 Uhr versuchen die Marktmacher noch bis 20 Uhr brauchbare Kurse für die Optionsscheine festzulegen. Dabei mutmaßen sie, welcher DAX-Stand gerade wäre, wenn der DAX noch handeln würde. Als Anhalt dienen ihnen die Parkettbörse, der Future, die ausländischen Börsen, usw. Wenn dann bei den OS um 20 Uhr der Handel eingestellt wird, haben sie teilweise einen ganz anderen Preis als um 17:30 Uhr.

Und wenn dann am nächsten Tag die Börsen wieder aufmachen, vergleicht sich der DAX mit seinem Schlusskurs vom Vortag, der um 17:30 Uhr festgestellt wurde. Der Call vergleicht sich mit seinem Schlusskurs der um 20 Uhr festgestellt wurde. So kann es schon mal zu abweichenden Vorzeichen kommen.

Wichtig ist, was im Tagesverlauf passiert, d.h. der Intraday-Kurs des OS sollte zwischen 9:00 und 17:30 Uhr entsprechend zum DAX verlaufen.

Brauchbare Intraday-Charts (besser als manche bei Ariva) für OS gibts zum Beispiel bei OnVista oder bei Scoach. Anhand der Zeiten auf dem Intraday-Chart kannst du ablesen, wann gehandelt wird.

@schlauerfuchs: Werde mich dir morgen zuwenden.

Ich habe mich hier auf Ariva jetzt mal durch die Wissens-Sektion gelesen und bin dabei auf folgenden Satz gestoßen:

" Im Extremfall kann es sogar passieren, dass die Aktie zwar marginal steigt, die Calls aber dennoch an Wert verlieren, weil die implizite Volatilität sinkt. "

Da bei dem oben erwähnten Schein seit 3 Tagen die Vola sinkt, würde ich den Effekt darauf schieben, oder liege ich da falsch?

Optionen

Bei Devisen-OS ist die Vola im Unterschied zu Aktien-OS geringer. Dennoch gibt es auch hier einen smile effect. Ich rate dir deshalb, einen OS zu kaufen, der jetzt relativ nah am Geld ist und noch gut 1 Jahr laufen wird. Da du einen klaren Zeithorizont hast, kannst du die Rendite optimieren, indem du einen OS kaufst, der möglichst nur noch so lange läuft, wie der von die erwartete Anstieg andauern wird (1 Jahr).

Es scheint nahe zu liegen, dass man einen OS kauft, der weit aus dem Geld ist (machen Zocker so), weil er einen niedrigen Einzelpreis hat. Was einen niedrigen Einzelpreis hat, ist billig - meint man. Aber im Vergleich ist es eben teurer. Also geh nicht weit aus dem Geld (nur 5 bis 10%), wenn du einen OS auswählst, rate ich dir.

Achte auf implizite Vola, relativen Spread. Die Griechen sind in deinem Fall nicht besonders wichtig, weil die Haltedauer so lang ist und du einen sehr starken Anstieg erwartest, so dass der Startvorteil den die Griechen bestenfalls geben können auf die Dauer unwichtig wird.

Mögliche OS (schau aber selber nochmal nach, kurz bevor du einkaufst):

GS1T7J (Goldman Sachs hat eine größere Auswahl)

DZ6JTN

Hier bekommst du eine Übersicht.

Angehängte Grafik:

eur-usd.png (verkleinert auf 67%)

eur-usd.png (verkleinert auf 67%)

Aber der Schlusskurs vom Vortag (20 Uhr) bleibt wie er ist und wird nicht angeglichen. Den Tag über wird der OS mit seinem Schlusskurs verglichen und so können sich andere Vorzeichen als beim DAX ergeben.

Falls dich das stört, könntest du für dich selber den Preis des OS mit dem Eröffnungskurs (anstatt mit dem Schlusskurs) vergleichen, dann fällt der Teil des Unterschieds weg, der auf den falschen Schlusskurs zurückzuführen ist. Kannst du ja mal ausprobieren und dann hier berichten ob's jetzt passt.

Dass der OS auch wegen der historischen Vola, der Zeit zur Fälligkeit, dem Zins, usw. den Preis ändert, ist ein anderes Thema. Du hast Recht, der VDAX ist in den letzten Tagen wirklich gesunken. Man kann es am CM2RUC sehen. Er hatte am Dienstag (in #6 erwähnt) noch eine implizite Vola von 42,3% und hat jetzt eine impl. Vola von 37,1%. Also sinken die Preise.

Das meinte ich am Anfang des Threads, wo ich sagte, dass steigende Kurse (wie gestern) eher mit einer sinkenden Vola einhergehen und umgekehrt.

Um deine Frage zu beantworten: Ich würde hier - ohne es nachzuprüfen - darauf tippen, dass der von dir angesprochene Unterschied nur zum kleineren Teil auf die veränderte implizite Vola zurückgeht, und zum größeren Teil auf die Thematik mit dem Schlusskurs.