BP Group

Optionen

| Boardmail an "Shello" |

Wertpapier: BP plc |

Verschuldung wesentlich verringert, Aktien zurückgekauft Dividendenzahlungen halbiert, attraktive Rohstoffpreise, enorme Wertsteigerung der Rosneft-Beteiligung...

Nicht mehr nachvollziehbar.

LG

Der Markt kann nur reagieren wenn es entsprechende Meldungen gibt, ergo ; keine Meldung ; kein Kurs und fertig.

Da ist BP aber selber schuld und Aktionäre interessieren dort eh nicht, weiß man ja. Oder die wollen halt nicht, Konzerne richten sich nicht nach Kursen von Aktien, völlig egal ob 1 cent oder 10 Euro

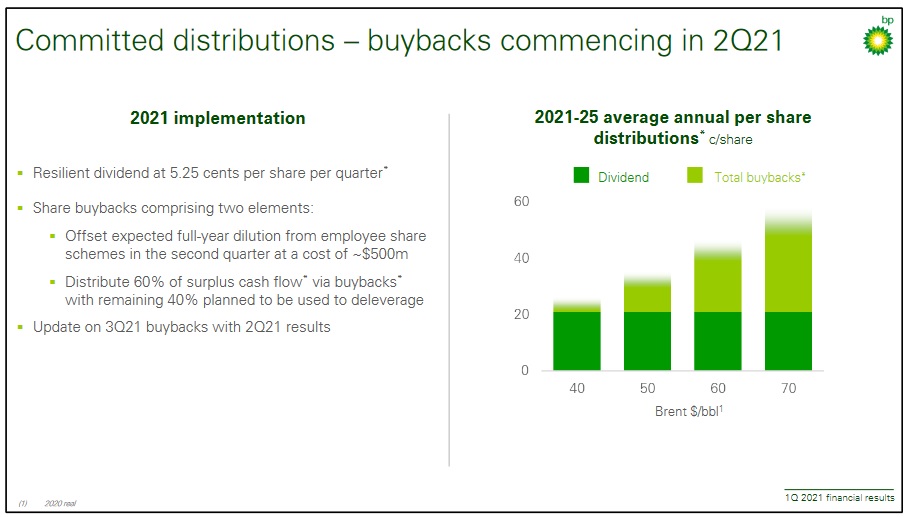

Ich habe mir nochmal die Unterlagen angesehen, danach soll sämtlicher überflüssiger Cash in Aktienrückkäufe bis 2025 gesteckt werden. Bei dem aktuellen Ölpreis würde das ungefähr folgende Auswirkungen haben: 21 dollarcent Dividenden-Zahlung pro Jahr, über 30 Cent Aktienrückkauf. D.h. das Programm dürfte sich in den kommenden Quartalen sehr stark auswirken (erst Recht, wenn auch noch die Förderung seitens der OPEC erhöht wird) - sofern der Ölpreis nicht wieder einbricht.

Hier ist es nur kurzfristig...und jeder der etwas denken kann kauft zu den Kursen.

Irgendwann in diesem Jahr wird der Markt es realisieren und der Kurs zieht nach

In addition, bp remains committed to returning at least 60% of surplus cash flow to shareholders through share buybacks, subject to maintaining a strong investment grade credit rating.

https://www.bp.com/en/global/corporate/investors/...-and-webcast.html

Meine Erklärung: unzählige Investoren waren vor Corona einzig und allein wegen der Dividende drin. Ist ja auch nachvollziehbar. Die Zahlungen haben BP aber massivst in der Transformation blockiert.

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 56%)

unbenannt.jpg (verkleinert auf 56%)

Dato können die Zahlen noch so super sein - ausser Amerikaner packt die keiner an...

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: BP plc |

Richtig, @Ronsomma, die ESG-Komponente darf man nicht vernachlässigen. Wobei BP ja der Konkurrenz in Sachen CO2-Reduktion ein paar Schritte Voraus ist.

Im Prinzip sollte jemand mal einen "Bad Boy"-Fonds auflegen, bestehend aus Öl, Tabak und Rüstung :D

LG

Die EUs ENI und Total- auch Equinor kommen erheblich besser weg.

und das deckt sich auch mit ihrer Kursentwicklung im Jahresvergleich zu BP und Shell...

Quelle www csrhub com

SHELL IM ESG VERGLEICH

CSRHub bietet ein aggregiertes ESG Ranking mit der Skala 1 (schwerkrimineller Massenmörder) bis 100 (Engel)

Shell http://www.example.com/...ustainability_information/Royal-Dutch-Shell

Fazit: tatsächlich schlechter Score von 48 (!)

BP http://www.example.com/CSR_and_sustainability_information/BP-PLC

Nicht viel besser mit 49

Nicht vergessen im englischen Notensystem ist alles unter 50% eigentlich ungenügend....

Equinor http://www.example.com/CSR_and_sustainability_information/EQUINOR-ASA

Gut 73!

Total http://www.example.com/...ainability_information/Total-Petrochemicals

Gut 76 !

ENI http://www.example.com/...nformation/ENI---ENTE-NAZIONALE-IDROCARBURI

Sehr gut 82 !

Also je staatlicher und desto EU desto ESG 😁👍

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: BP plc |

Total +14%

Equinor +35% (aber da ist wohl der norwegische Pensionsfonds nicht unschuldig, außerdem ist Norwegen so etwas wie ein stilles EU Mitglied)

BP -2,3%

Shell +5,8% (Shell ein EU/UK Zwitter...)

Der Unfrieden Brexit tut sicher sein Teil, dass die EU buy side zusätzliche Vorbehalte zu BP hat...

Aber: BP kann sich ja wandeln? Nur dato brummen halt alle Ölis- BP hat aber das ESG/ Nicht EU Manko, da BigOil eh dato nicht sooo der Hit ist gehen Investoren lieber zu Eni, Total und Equinor

Life is a bitch

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: BP plc |

Lieber Firmen kaufen die zu 100% shareholder-Value machen und die richtigen Aktivitäten bezüglich Dividenden, buybacks und Schulden-Level machen, egal ob sie dabei geliebt sind oder nicht, das anbiedern an willkürliche ESG-Kriterien ist doch rausgeschmissenes Geld.

Als Beispiel mal Suncor +45% auf ein Jahr, da kommen aber noch Sonderfaktoren wie geringere Förderkosten, Stress für Fracking in USA und gute buybacks hinzu (ich habe keine Ahnung wie Suncor mit 67 ein besseres ESG-Rating als BP und Shell bekommen hat...). Gazprom ist auch interessant da dort der Sonderfaktor Fertigstellung Nordstream 2 und größere Absatzmengen für Europa kommen.

Bei BP und Shell dagegen geht es halt irgendwie so weiter wie bisher. Man kann Geld verdienen, aber relativ unspannend und nicht shareholder-freundlich in irgendwelche Windtürme versenkt und das KGV bleibt trotzdem einstellig; bei niedrigen Bewertungen wären buybacks aber besser als Windparks. Dann noch die durchgedrehte Meute in Europa und die Judikative, hell no.

Ich denke BP ist trotzdem leicht positiv zu sehen, aber der Jackpot wird es nicht werden.

Optionen

| Boardmail an "kursmaler" |

Wertpapier: BP plc |

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: BP plc |

Und da würde es mich Wunden wenn eine BP nicht auch Thema wird.

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: BP plc |

See more on http://www.breakingthenews.net/news/details/55667601

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: BP plc |

Total und Repsol wohl auch (kenne aber nicht die Details dort)

Das ist harte Konkurrenz für die Gunst der Investoren

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: BP plc |

https://www.reuters.com/business/energy/...assets-algeria-2021-05-31/

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: BP plc |

Es sei denn, die Indizes geben nach o.ä.

Zu den alten Hochs bei 5+ glaube ich aber nicht so schnell. 4,50 sollte aber möglich sein...

Langfristig wird aber eher Exxon, Gazprom... usw den höheren Kursanstieg haben.

Shell und BP wollen/müssen sich an CO2 Vorgaben halten. Dadurch werden bei beiden die Gewinne langfristig leiden. Durch Wasserstoff und Windparks kommt nicht viel Gewinn.

In 2030 werden Shell und BP mindestens 35% ihres Ölgeschäftes verkauft haben.

Gewinn kommt trotzdem noch rein.

Nur meine Meinung.

https://www.wsj.com/articles/...-100-oil-11623061227?mod=hp_lead_pos7

Halte ich nicht mal für so unwahrscheinlich...

LG

Mindestens 8-10 % Rendite aus dem 9gw Projekt.

Die Kohle quilt grade aus den Öl- und Gasfässern und sie investieren aggressiv.

Gefällt mir gut.

Wenn BP dieses Tempo hält, 5 mrd sind echt viel jedes Jahr, dann sehen wir in 1-3 Jahren die 5 und etwas später die magische 8 :)

Shell scheint sich eher auf Wasserstoff einzuschießen.

Die Entwicklung gefällt mir.

indem sie kleinste Gewinne immer täglich abverkaufen.

Wieviele Träumer in diese Aktie gelockt werden und dann im Minus sind

wage ich gar nicht auszudenken.

Die Profis warten nur drauf dass die kleinen einsteigen dann Abends kommen

die langen Gesichter.

Die Divi macht das nicht wett und der hohe Ölpreis macht gar nichts an

dem schlechten Kurs.

Die Börsen sind auf Allzeithoch was ist wenn es mal etwas korrigiert?

Wo steht BP dann? Ich kaufe nichts nach....und mache die Händler reich!!

Das hier ist eine Depotleiche! Wann soll hier was passieren? BP hat doch

gar keine Interessen daran mit der PR mal zu pushen

aber redet euch alle das schön....Börse muss man ja nicht verstehen....

BP zockt alle ab mit Sub Banken

Und obwohl der Kurs derzeit, wie ich finde, sehr enttäuschend ist, denke ich, dass hier mittelfritsig was zu holen ist.

Wie sagte der alte Kostolany so schön: "Wer die Aktien nicht hat, wenn sie fallen, der hat sie auch nicht, wenn sie steigen."

Optionen

| Boardmail an "Schluckspecht" |

Wertpapier: BP plc |