Wacker Construction langfristig TOP

Seite 1 von 4 Neuester Beitrag: 25.04.21 02:07 | ||||

| Eröffnet am: | 06.05.07 19:53 | von: ToMeister | Anzahl Beiträge: | 84 |

| Neuester Beitrag: | 25.04.21 02:07 | von: Brigitteyhcfa | Leser gesamt: | 46.314 |

| Forum: | Börse | Leser heute: | 44 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 4 > | ||||

10:35 02.05.07

München (aktiencheck.de AG) - Die Wacker Construction Equipment AG (ISIN DE000WACK012/ WKN WACK01), ein Anbieter hochwertiger Baugeräte und kompakter Baumaschinen, teilte am Mittwoch mit, dass sie heute mit der Vermarktung ihrer Aktien beginnt. Das Angebot umfasst insgesamt bis zu 18,4 Millionen Aktien aus einer Kapitalerhöhung und einer Umplatzierung. Mit den Erlösen aus dem Börsengang will das Unternehmen seine führende Marktposition ausbauen und die internationale Wachstumsstrategie fortsetzen.

Die Angebotsfrist beginnt voraussichtlich am 9. Mai und endet voraussichtlich am 14. Mai 2007. Bis zu diesem Termin wird auch die Preisspanne veröffentlicht, die im so genannten Decoupled Bookbuilding-Verfahren auf Basis der Resonanz aus Investorengesprächen festgelegt wird. Die Erstnotiz der Aktien ist für den 15. Mai 2007 geplant. Im Rahmen des öffentlichen Angebots in Deutschland und internationaler Privatplatzierungen (einschließlich einer Privatplatzierung in den USA bei so genannten Qualified Institutional Buyers) sollen bis zu 7,5 Millionen Aktien aus einer Kapitalerhöhung sowie 8,5 Millionen Aktien aus dem Bestand der Wacker Beteiligungs GmbH & Co. KG und eines Familiengesellschafters platziert werden. Zudem sind Mehrzuteilungen von bis zu 2,4 Millionen Aktien aus dem Eigentum der Wacker Beteiligungs GmbH & Co. KG vorgesehen. Der Freefloat wird sich nach Platzierung aller Aktien (bei voller Ausübung der Greenshoe-Option) voraussichtlich auf rund 36 Prozent belaufen.

Die Erlöse aus dem IPO sollen in die Sicherung eines langfristigen profitablen Wachstums investiert werden. Die Schwerpunkte der geplanten Investitionen liegen im Ausbau des Geschäftsfelds Vermietung und im weiteren Aufbau des Geschäftsbereichs Kompakt-Baumaschinen. Zudem sollen die Fertigungswerke in Korbach und in Manila 2007 fertiggestellt werden. In den USA plant das Unternehmen, die Anzahl der Service-Partner des im Aufbau befindlichen Franchise-Konzepts Equipro zu erhöhen. Darüber hinaus ist der Neubau eines F&E-Zentrums in München geplant.

Das Unternehmen steigerte seinen Umsatz im Geschäftsjahr 2006 um 23,1 Prozent auf 619,3 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) wuchs um 42,7 Prozent auf 100,2 Mio. Euro. Die EBITDA-Marge stieg auf 16,2 Prozent (Vorjahr: 14,0 Prozent). Das operative Betriebsergebnis (EBIT) wuchs um 51,3 Prozent auf 76,7 Mio. Euro. (02.05.2007/ac/n/n)

Quelle: aktiencheck.de

Optionen

| Boardmail an "ToMeister" |

Wertpapier: CLASSIC Discount-Zertif |

Der Vorstand hob die Prognose für den Gewinn vor Steuern,Zinsen und Abschreibungen für 2007 auf 120 Millonen Euro an.

( statt vorher 110-115).

Mutige setzen lt.E.a.S auf eine Trendwende.

WACKER CONSTRUCTION - Neue Aufwärtsimpulse erst, wenn...

Nach langem Weg nach unten - geht es weiter oder kommen neue

Aufwärtsimpulse

--------------------------------------------------

Quelle: http://www.godmode-trader.de

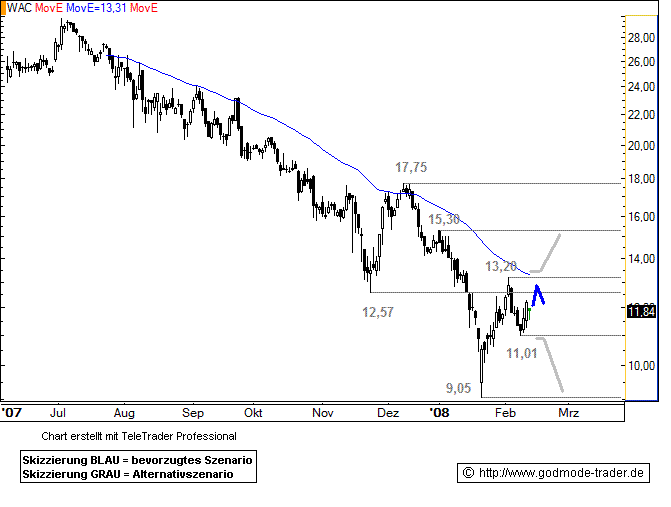

Rückblick: Seit ihrem Emission an den deutschen Börsenplätzen befinden sich die Aktien der WACKER CONSTRUCTION in einem Abwärtstrend und erreichten innerhalb dessen ihr vorläufiges Tief bei 9,05 Euro. Hier startete in den vergangenen Wochen eine Gegenbewegung (Korrektur) bis auf 13,20 Euro, wo die Kurse dann erneut unter Druck gerieten.

Technisch ist das Umfeld der WACKER CONSTRUCTION weiterhin bärisch zu bewerten, denn aktuell fehlt sowohl eine Bodenformation noch lassen sich im Chart höhere Hochs und Tiefs ausmachen, so dass auch ein kurzfristiger Aufwärtstrend noch nicht ausgemacht werden kann. Gleichzeitig sieht sich die Aktie nun zwischen 12,57 Euro und 13,30 Euro (exp. GDL 50) einem starken Widerstandscluster gegenüber, dem sich auf der anderen Seite die Unterstützung bei 11,01 Euro entgegenstellt.

Charttechnischer Ausblick: Zwar besteht im Zuge einer Bärenmarktrallye des Gesamtmarktes die Chance, dass die Aktien der WACKER CONSTRUCTION noch einmal Kursgewinne verzeichnen können, jedoch bleibt die Aktie unterhalb von 13,31 Euro bärisch. Erst wenn es der Aktie gelingt, über 13,31 Euro zu schließen, wird ein klarer Aufwärtsimpuls gegeben, dem weitere Käufe bis ca. 15,30 Euro folgen sollten.

Unterhalb von 11,01 Euro ist die Wahrscheinlichkeit groß, dass der aktuelle Abwärtstrend wieder aufgenommen mit einem ersten Ziel bei 9,05 Euro wieder aufgenommen wird.

Kursverlauf vom 07.06.2007 bis 13.02.2008 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: CLASSIC Discount-Zertif |

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: CLASSIC Discount-Zertif |

800.gif (verkleinert auf 76%)

Der Baumaschinenhersteller Wacker Construction (News/Aktienkurs) sieht Potential für Zukäufe und möchte in Zukunft vor allem mit Kompaktmaschinen wachsen. "Wir können uns noch komplettieren und halten Ausschau. Wir prüfen anhand der Prozesse auf der Baustelle, ob wir Lücken in unserem Angebot schließen können. Das wären neben eigenen Entwicklungen aber nur kleinere Zukäufe", sagte Wacker-Vorstandschef Georg Sick der "Börsen-Zeitung" (Mittwochausgabe). Akquisitionen in der Kompaktklasse wären laut Sick natürlich größer.

gestern genau bei 12,57 bi 13,20 und jetzt 13,27 jetzt müssen das nur noch einige sehen und der Kurs könnte nach oben gehen..................?

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: CLASSIC Discount-Zertif |

18:35 31.07.08

München (aktiencheck.de AG) - Die Wacker Construction Equipment AG (künftige Wacker Neuson SE) (Profil) hat am Donnerstag die Zahlen zum ersten Halbjahr 2008 veröffentlicht. Der Baumaschinenhersteller hatte auf seiner Hauptversammlung im Juni die Umfirmierung in Wacker Neuson SE beschlossen.

Der Umsatz stieg fusionsbedingt im ersten Halbjahr 2008 nach vorläufigen Zahlen auf rund 472 Mio. Euro, nach 341,7 Mio. Euro im Vorjahr. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) stieg nach vorläufigen Zahlen von 55,3 Mio. Euro auf rund 63 Mio. Euro. Das Ergebnis des ersten Halbjahrs wird dabei von der hohen Investitions- und Vertriebstätigkeit des Konzerns beeinflusst. So wurden kompakte Baumaschinen aus konzerneigener Fertigung in großem Umfang in die Miet- und Demonstrationsflotten anderer konzerneigener Gesellschaften geliefert. Damit konnten Erträge, die bei einem Verkauf dieser Produkte an konzernfremde Gesellschaften erzielt worden wären, nicht im Berichtszeitraum realisiert werden.

Der im SDAX notierte Baumaschinenhersteller erklärte weiter, dass sich im ersten Halbjahr die Eintrübung der weltwirtschaftlichen Rahmenbedingungen, unter anderem aufgrund der US-Immobilien- und Hypothekenkrise, dem Werteverfall des US-Dollars und den gestiegenen Rohstoffpreisen, nachteilig auf die für das Unternehmen wesentlichen Baumärkte in den USA und zunehmend in Westeuropa ausgewirkt hat. Nach einem positiven Geschäftsverlauf im April hat dies im Mai und im Juni zu einer verstärkt rückläufigen Nachfrage nach Produkten im Geschäftsbereich Baugeräte (Light Equipment) geführt. Wacker Construction geht davon aus, dass diese Entwicklung im weiteren Jahresverlauf anhält und sich auf das Orderverhalten von Kunden für Produkte aus den Geschäftsbereichen Baugeräte und Kompakt-Baumaschinen auswirkt.

Aufgrund dieser Annahme und auf Basis der vorläufigen Zahlen für das erste Halbjahr 2008 korrigiert der Konzern seine bisherige Prognose für das Geschäftsjahr 2008. Wacker Construction erwartet nun einen Umsatz von mindestens 870 Mio. Euro und eine EBITDA-Marge nach Kaufpreisallokation von mindestens 11 Prozent. Das Unternehmen ist nach der Fusion gut aufgestellt und sieht die Aussichten des Konzerns vor dem Hintergrund der weltweit prognostizierten Entwicklung für die Bauwirtschaft und Landwirtschaft unverändert positiv. Der Konzern führt auf Basis einer weiterhin hohen Eigenkapitalquote von über 70 Prozent seine langfristig orientierte Wachstumsstrategie fort. Dazu gehören insbesondere Maßnahmen zur weltweiten Einführung kompakter Baumaschinen über das bestehende weltweite Vertriebs- und Servicenetz, der Ausbau des Vermietgeschäfts in Zentral- und Osteuropa sowie der Ausbau der Fertigungskapazitäten.

Die Aktie von Wacker Construction notiert derzeit in Frankfurt bei 7,45 Euro (-7,22 Prozent). (31.07.2008/ac/n/nw)

die nächsten Tage wird man sehen ob die Aktie den Bereich erneut testet..

IMO

Optionen

| Boardmail an "Tyko" |

Wertpapier: CLASSIC Discount-Zertif |

kein Wunder, bei dem runtergeprügelten Kurs..

Optionen

| Boardmail an "Tyko" |

Wertpapier: CLASSIC Discount-Zertif |

Bei den Kursen ist auch irgendwann eine Übernahme vorstellbar. Aber mit einigen hundert Prozent Aufschlag - ich sammle weiter ein. Bei KGVs von um 0,6 sind die Kurse ein Witz. Die negativen Analystenkommentare, sofern es denn welche gibt und gab zeugen wie so häufig von dem fehlenden Sachverstand der Analysten.