Chartcheck - SUESS MICROTEC

Kürzlich gab Suess Microtec bekannt, daß der Finanzvorstand das Unternehmen per 31.03.2007 verlassen wird, hierin sehe ich keine Diskrepanz für eine Anlageentscheidung.

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Süss MicroTec SE |

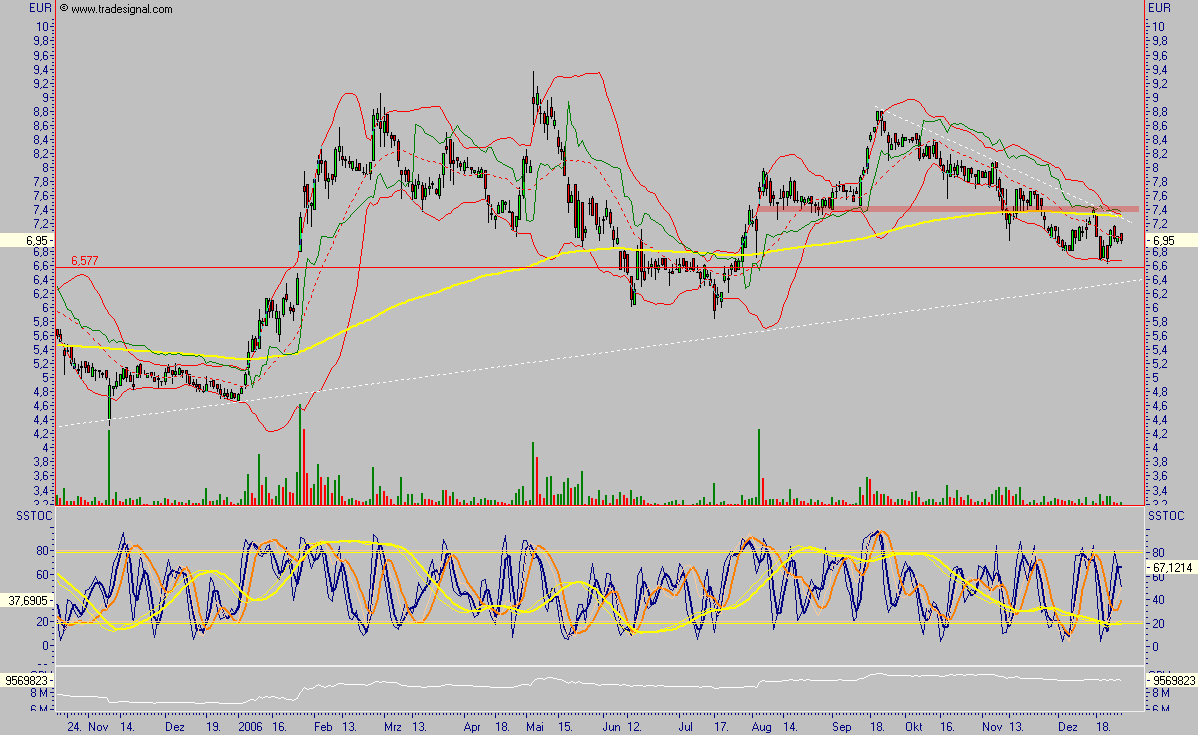

Angehängte Grafik:

suess.png (verkleinert auf 42%)

suess.png (verkleinert auf 42%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Süss MicroTec SE |

Optionen

| Boardmail an "Chartsurfer" |

Wertpapier: Süss MicroTec SE |

sind ja keine beeindruckenden Stückzahlen, die die "Directors" da gekauft haben - soll wohl eher psychologisch beruhigen ... wie siehst du das?

Optionen

| Boardmail an "Chartsurfer" |

Wertpapier: Süss MicroTec SE |

soll wohl eine vertrauenbildende Massnahme sein!

Vertrauenvoll wäre es, wenn man mehr mit dem Markt kommunizieren würde!

Vor allen Dingen mal die Aktionäre zu informieren, warum es bei der Abnahme der Maschinen zu Verzögerungen kommt.

Verstehe insofern nicht, warum diese dann nicht im IV. Quartal ertragswirksam werden!

Ich werde auf jeden Fall mal an die IR schreiben!

(Stichworte: Buchwert von EUR 6,16 je Aktie / Kursziel EUR 10,00):

-------------

...

Angesichts der intakten Unternehmensqualität würden die Analysten das drastisch reduzierte Kursniveau als Kaufgelegenheit sehen, auch angesichts des gestrigen Vertrauensverlusts. Mit anziehenden Umsätzen werde die Ergebnisqualität wieder ansteigen. Auf dem aktuellen Niveau notiere SÜSS MicroTec trotz schwarzer Zahlen bereits signifikant unter dem Buchwert von EUR 6,16 je Aktie, was die Analysten angesichts der Rückkehr zu zweistelligen ROCEs ab 2008 nicht für plausibel halten würden. Ein EV/EBIT-Multiplikator von 4,4 für das kommende Jahr signalisiere ebenfalls ein geringes Bewertungsniveau.

Die Analysten von SES Research bewerten die SÜSS MicroTec-Aktie unverändert mit "kaufen" und senken mit der Reduktion der Prognose ihr Kursziel auf Basis eines DCF-Modells auf EUR 10,00. (Analyse vom 30.10.2007) (30.10.2007/ac/a/nw)

Optionen

| Boardmail an "Chartsurfer" |

Wertpapier: Süss MicroTec SE |

habe mir die Situation bei Süss Microtec mal angesehen und würde gern meine perönliche Meinung dazu kundt tun, vielleicht kann ja dazu eine kleine Diskussion zu Stande kommen:

Der Kursrutsch war zwar aufgrund der Gewinnwarnung verständlich ist für mich aber deutlich zu stark ausgefallen. Ich muss dazu sagen hab früher schon mit dem Gedanken gespielt hier einzusteigen, aber Kurse über 10€ fand ich zu teuer.

Nun aber bei Kursen um 5€ bietet sich eine gute Einstiegsgelegenheit, denn rein Charttechnisch sollten wir bereits innerhalb der nächsten 2-3 Wochen wieder über 6,50€ stehen. Das würde eine Trading-Chance von über 30% bedeuten und das mit einem normalen deutschen Nebenwert und nicht mit irgendwelchen wertlosen Pennystocks!

Also wer etwas Geld übrig hat macht hier sicher nichts falsch, wenn er bei Kursen um 5€ einsteigt.

Bis demnächst!

Martin

Also, allen die investiert sind, legt Euch auf´s Ohr und kauft Euch dann von den Gewinnen Eure Weihnachtsgeschenke ;-)

11:33 08.11.07

Hamburg (aktiencheck.de AG) - Malte Schaumann, Analyst von SES Research, empfiehlt die Aktie von SÜSS MicroTec (ISIN DE0007226706/ WKN 722670) unverändert zu kaufen.

Bereits in der vergangenen Woche habe SÜSS vorläufig die Größen für das 3. Quartal veröffentlicht. Bei Umsätzen in Höhe von EUR 22,3 Mio. sei ein EBIT in Höhe von EUR -4,9 Mio. verzeichnet worden. Das Nettoergebnis habe bei EUR -5,3 Mio. gelegen. Die geringe Umsatzgröße resultiere aus der Verschiebung von Endabnahmen aus dem 3. in das 4. Quartal. Die Ergebnisgrößen seien durch zwei Effekte beeinflusst. Auf EBIT-Basis würden liquiditätsneutrale Währungseffekte durch ein an eine Konzerntochter vergebenes Darlehen auf USD-Basis in Höhe von EUR 1,2 Mio. wirken. Auf Nettobasis komme die Abwertung latenter Steuern in Höhe von EUR 0,9 Mio. hinzu.

Mit den jetzt berichteten endgültigen Q3-Zahlen habe SÜSS die Visibilität erhöht. Als Resultat bleibe SÜSS infolge des dezidierten Fokus auf Wachstumsbereiche bei herausragender Produktpositionierung kombiniert mit einer geringen Bewertung für die Analysten von SES Research ein klarer Kauf. Dies auch wenn der Margenanstieg kurzfristig etwas langsamer erfolge als zunächst antizipiert.

Die Guidance habe SÜSS bereits in der vergangenen Woche auf ein EBIT von EUR 6 bis 7 Mio. (zuvor EUR 15 Mio.) bei einem Umsatz von EUR 140 Mio. (zuvor EUR 150 Mio.) reduziert. Die Umsatzreduzierung resultiere nahezu ausschließlich aus der Verschiebung von Endabnahmen in das Jahr 2008. Diese würden zum überwiegenden Teil auf das Segment Substrat-Bonder entfallen, in dem eine Reihe neuer Produkte eingeführt worden sei. Grund für die Verschiebung seien einerseits temporäre Verzögerungen in der Produktion bei SÜSS als auch Verzögerungen der notwendigen Vorarbeiten auf Seiten der Kunden. Probleme des Produktkonzepts bestünden somit nicht.

Ende Januar dürfte SÜSS vorläufig über das Geschäftsjahr 2007 berichten. Die für 2007 abgegeben Guidance sollte eine Untergrenze darstellen. Es sei nicht vollständig auszuschließen, dass die bislang verschobenen Endabnahmen der Substrat Bonder doch noch in 2007 erfolgen würden. Antizipiert hätten die Analysten von SES Research dies nicht. Der Auftragseingang werde mit mehr als EUR 40 Mio. wieder auf einem attraktiven Niveau liegen.

Ihr Kursziel würden die Analysten von SES Research auf Basis eines DCF-Modells nochmals leicht auf EUR 9,50 je Aktie adjustieren, womit sich unverändert signifikantes Aufwärtspotenzial ergebe. Für ein profitables Unternehmen mit einer überwiegend herausragenden Wettbewerbsqualität würden sie eine Bewertung unterhalb des Buchwertes von EUR 6,16 auch bei mittelfristig zweistelligen ROCEs nicht für plausibel halten. Der EV/EBIT-Multiplikator liege bei knapp 6 für 2008, das korrespondierende KGV erreiche 9,4. Die Downside-Risiken sollten auf dem aktuellen Kursniveau eng begrenzt sein.

Angesichts des Bewertungsspielraums bekräftigen die Analysten von SES Research die Kaufempfehlung für die SÜSS MicroTec-Aktie. (Analyse vom 08.11.2007) (08.11.2007/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: aktiencheck.de

Schuldigen gefunden, der für den Kurseinbruch Verantwortlich ist

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

Angehängte Grafik:

b4.jpg

b4.jpg

wundern, sobald irgendwo der Kurs einbricht sind auch gleich die Blödpush User zur stelle und wollen durch Ihr dumme Unqualifizierten Postings, den Kurs noch weiter runter ziehen einfach nur (Ekelhaft)

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

Angehängte Grafik:

032.png

032.png

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

Angehängte Grafik:

n120.gif

n120.gif

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

Angehängte Grafik:

smilie.gif

smilie.gif

als wenn hier keiner mehr Investiert ist.

Optionen

| Boardmail an "Börsenspinner" |

Wertpapier: Süss MicroTec SE |

Angehängte Grafik:

x_nadal3.gif

x_nadal3.gif

Gegenüber dem entsprechenden Vorjahreszeitraum fiel der Rohertrag im ersten

Halbjahr 2008 von 34,0 Mio. € auf 27,0 Mio. €, was einem Rückgang von -20,6

Prozent entspricht. Ursachen hierfür lagen zum einen in dem geringeren

Umsatz und zum anderen im ungünstigeren Produktmix sowie dem schwachen

US-Dollar begründet, welche zu einem Rückgang der Margen führten. Das

Ergebnis vor Zinsen und Steuern (EBIT) verringerte sich vor diesem

Hintergrund im Vergleich zum Vorjahreshalbjahr von 6,1 Mio. € auf 0,5 Mio.

€. Das Ergebnis nach Steuern (EAT) fiel im Halbjahresvergleich von 5,5 Mio.

€ auf 0,3 Mio. €.

Der Halbjahresfinanzbericht 2008 steht unter www.suss.com zum Download

bereit.