Biotechnologie? Hör mir bloss auf !

Lotteriespiel Biotechnologie

| ||

| (Morningstar) Biotechnologie gilt als eine der Zukunftsbranchen schlechthin. Wer investieren möchte, sollte allerdings starke Nerven mitbringen. Dies unterstreicht nicht zuletzt ein Ende Februar bekannt gewordener Medikamentenrückruf der Biotechunternehmen Biogen Idec und Elan, der erhebliche Kursstürze zur Folge hatte. Während die traditionelle Pharmaindustrie mit Problemen bei der Entwicklung neuer Medikamente und steigenden Forschungskosten kämpft, besticht der Biotechnologiesektor durch gut gefüllte Produktpipelines und zahlreiche Neuzulassungen. Die positiven Trends machten sich 2003 auch erstmals wieder am Aktienmarkt bemerkbar. Das vergangene Jahr dagegen schloss der durchschnittliche Biotechnologiefonds auf Eurobasis – unter hohen Schwankungen - nahezu unverändert ab. Erneut machte der Dollar Euroanlegern einen Strich durch die Rechnung: Denn die Vorreiterrolle der amerikanischen Biotechbranche spiegelt sich auch in den Portfolios wieder. Durchschnittlich 77% des Vermögens von Biotechfonds ist in US-Titeln angelegt, entsprechend hoch fällt das Währungsrisiko aus. So überrascht es angesichts des Dollarverfalls der letzten Jahre nicht, einige währungsgesicherte Fonds an der Spitze der Performancetabelle zu finden, beispielsweise den Oyster Biotechnology EUR oder den VCH Expert BioTech. Hohe Durchfallquoten in der Produktentwicklung sorgen - trotz guter Zukunftsaussichten - für volatile Kurse. Nur etwa 10% der Biotechfirmen fahren bereits Gewinne ein. Der typische Branchenvertreter ist eher klein, hat nur wenige Medikamente in der Entwicklung, aber noch keines am Markt eingeführt. So besteht auch ein gängiger Vergleichsindex wie die 150 Titel zählende Nasdaq Biotech größtenteils aus kleinen und mittleren Firmen. Branchenschwergewicht Amgen (17%) und einige weitere etablierte Unternehmen wie Biogen Idec oder Genzyme bilden hier die Ausnahme. So sind auch Biotechfonds gezwungen, kleinere Firmen mit ins Boot zu nehmen. Wo noch keine realen Umsätze vorhanden sind, müssen Investoren Forschungsleistung und Zulassungschancen bewerten. Dabei kommt es auf die Erfahrung des Managements mit den Zulassungsbehörden, aber auch auf die Kapitaldecke an. Biotechfirmen sind zwar, was Preisbildung und Patentschutz angeht, gegenüber Pharmaunternehmen im Vorteil, doch geraten auch sie verstärkt ins Blickfeld von Kostendämpfungsmaßnahmen. Daneben verlieren die ersten Wirkstoffe bald ihren Patentschutz. Dies gilt insbesondere für die etablierten Unternehmen, die Schwierigkeiten haben dürften, ihre Wachstumsdynamik aufrechtzuerhalten. Höher ist das Potential der Small und Mid Caps, durch das begrenzte Produktportfolio allerdings bei weitaus mehr Risiko. Hierzulande hat der Anleger etwa 35 Biotechfonds zur Auswahl: Beispielsweise den ESPA Stock Biotec, der im vergangenen Jahr gegen den allgemeinen Trend eine positive Rendite erzielte. Auch über die letzten 3 Jahre gehört er bei relativ moderaten Wertschwankungen zu den erfolgreichsten Vertretern seiner Kategorie, obwohl Währungsrisiken hier nicht abgesichert werden. Von der Konkurrenz unterscheidet sich dieser Fonds insbesondere durch seine regionale Aufstellung. Knapp ein Viertel des Fondsvermögens ist in asiatischen und hier vor allem in koreanischen Biotechwerten investiert. Fondsmanager Heinz Leitner begründet dies unter anderem mit der starken Unterstützung, die die Branche in Korea von staatlicher Seite erhält. Er orientiert sich bei der Fondsauswahl zunächst an breiten Therapiegebieten, für die er ein hohes Marktpotential sieht. Prominente Beispiele sind Übergewicht/Diabetes, Demenzerkrankungen oder Krebs. Neben den etablierten Branchenvertretern, die der Fondsmanager aufgrund hoher Umsätze und ihrer Finanzkraft beimischt, finden sich im Portfolio überdurchschnittlich viele mittelgroße Unternehmen. Um die Risiken möglichst breit zu streuen, legt Hans Leitner mehr Wert auf eine breite Abdeckung viel versprechender Forschungsfelder als auf das Stockpicking. Ein Konzept, das bisher aufgegangen ist, auch ohne dass der Fondsmanager auf ein großes Researchteam zurückgreifen könnte. Kein reiner Biotechfonds, aber ebenfalls einer der schwankungsärmeren Vertreter der Kategorie ist der Swiss Life Funds (Lux) Equity Biomedical. Der auf den biomedizinischen Bereich spezialisierte Anlageberater Adamant mischt dem Portfolio zu jeweils 20% auch Unternehmen der Medizintechnik und Generikahersteller bei. Während die Großen der Branche auch in diesem Fonds prominent vertreten sind, setzt der ebenfalls von Adamant beratene DG Lux Lacuna Apo BioTech ausschließlich auf Unternehmen aus der zweiten und dritten Reihe. Dieser Fonds verhielt sich schon erheblich volatiler. Während er 2003 zu den Spitzenreitern zählte, findet er sich 2004 am anderen Ende der Vergleichsgruppe wieder. Wer in Biotechnologie investiert, lässt sich auf eine Art Lotteriespiel ein. Zukunftsträchtige Produkte sind keine Mangelware, aber die Entwicklungsrisiken sind hoch und bei so manchem Unternehmen liegt ein marktreifes Produkt noch in einiger Ferne. Doch auch bei Wirkstoffen, die unmittelbar vor der Zulassung stehen, kann es noch böse Überraschungen geben. Um eventuelle Fehlgriffe ausgleichen zu können, sollten Anleger ihre Risiken möglichst breit streuen. Ein Investment auf Fondsbasis, als Beimischung für risikofreudige Gemüter, ist hier eine gute Alternative. Über die Feinheiten, etwa die Beimischung von Nebenwerten oder Währungsrisiken, sollten sich Anleger vorab Gedanken machen, um den für sie passenden Fonds zu finden. (Natalia Siklic) |

| [ Dienstag, 15.03.2005, 14:01 ] |

Wenn man sich den Biotechnology-Index der Amis anschaut, ist die schöne Erholung der letzten zwei Jahre aber sowas von völlig vorbei gegangen! Klar, Ausnahmen gibt es... mit GPC oder Morphosys. Wird der Gesamtmarkt weiter so abwärts gehen wie bisher? Lohnt z.B. gerade jetzt ein Einstieg in einen stark gebeutelten Biotech-Fonds? Fragen über Fragen...

Optionen

| Boardmail an "Parocorp" |

Wertpapier: Amgen Inc |

Nasi Biotec:

Und wenn man da noch die Dollarentwicklung abzieht, dann ist für europäische Investoren der US-Biotec-markt seit Jahren im Rückmarsch.

Nur: Dieser Sektor ist jetzt seit Jahren schlechter gelaufen, entgegen den Fortschritten in den pipelines. Big Pharma zahlt jetzt immer wieder Übernahmeaufschläge von 100% und mehr. Die Kurse der Biotecs bleiben unten, bis sie übernommen werden. Wann steigen sie auch wieder, ohne Übernahme?

Und wenn man da noch die Dollarentwicklung abzieht, dann ist für europäische Investoren der US-Biotec-markt seit Jahren im Rückmarsch.

Nur: Dieser Sektor ist jetzt seit Jahren schlechter gelaufen, entgegen den Fortschritten in den pipelines. Big Pharma zahlt jetzt immer wieder Übernahmeaufschläge von 100% und mehr. Die Kurse der Biotecs bleiben unten, bis sie übernommen werden. Wann steigen sie auch wieder, ohne Übernahme?

Optionen

| Boardmail an "ecki" |

Wertpapier: Amgen Inc |

aber die Risiken von individuellen Aktien (die ja offenbar höher sind als die Chancen) meiden will, empfiehlt es sich, einen börsengehandelten "passiven" Biotech-Index-Fond (ETF) wie den iShares IBB zu kaufen. Dann muss man sich auch nicht mit dem ganzen Gedöhns aus Produktzulassungen, AdHocs, Gewinnwarungen, Level-3-Studien usw. befassen - die Statistik mittelt das aus. Dass man damit insgesamt Gewinne einfahren konnte, zeigt der 5-Jahres-Chart von IBB unten. Dies ist jedoch ein Dollar-Chart, so dass der Anstieg in Euro deutlich kleiner ist.

Die Performance von IBB seit Anfang 2003 liegt aktuell bei +62 %. EUR/USD stand 2003 bei etwa 1,05, so dass die Performance in Euro gerechnet lediglich bei 16,5 % Plus liegt.

IBB hat sich übrigens ähnlich gut entwickelt wie der SP-500 (den ja bekanntlich kaum ein Fondmanager schlägt): SPX legte im gleichen Zeitraum von 900 auf 1468 (gestern) zu, was einem Plus von 63 % entspricht. In Euro sind das 17 % Plus.

Wer freilich einfach nur in den "blöden" DAX investiert hat, hat alle an die Wand performt. Denn der DAX hat sich seitdem mehr als verdreifacht = über 200 % Plus, ohne Währungseffekte. Freilich war er 2003 beim Tiefststand von 2200 auf extrem überverkauftem Kapitulationsniveau - Banken, Versicherungen und Tech-Aktien darin waren hoffnungslos im Keller. Das ist daher keine lupenreine Vergleichsbasis.

Verglichen mit dem DAX-Höchststand von März 2003 lief der DAX bis heute per saldo seitwärts. IBB wurde erst 2001 aufgelegt (Erstkurs ca. 100 Dollar) und hat seitdem knapp 20 % verloren - damals waren Biotech-Aktien allerdings noch wegen des gerade ausklingenden Tech-Hypes überteuert.

Man muss beim Dollar-Einfluss berücksichtigen, dass der Dollar zwischen 1999 und 2003 überteuert war. EUR/USD lag in dieser Zeit meist nahe oder unter der Parität, das EUR/USD-Tief im Nov. 2000 lag bei 0,825.

Nach der Kaufkraftparität ist der Dollar laut IWF ca. 1,17 wert. Er war also Anfang 2003 noch um 10 % überbewertet. Aktuell ist er mit 1,46 um ca. 25 % unterbewertet. Wer JETZT den IBB kauft, könnte daher sogar zusätzliche Währungsgewinne einfahren. Den Dollar sehe ich Ende 2008 bei 1,35.

Die Performance von IBB seit Anfang 2003 liegt aktuell bei +62 %. EUR/USD stand 2003 bei etwa 1,05, so dass die Performance in Euro gerechnet lediglich bei 16,5 % Plus liegt.

IBB hat sich übrigens ähnlich gut entwickelt wie der SP-500 (den ja bekanntlich kaum ein Fondmanager schlägt): SPX legte im gleichen Zeitraum von 900 auf 1468 (gestern) zu, was einem Plus von 63 % entspricht. In Euro sind das 17 % Plus.

Wer freilich einfach nur in den "blöden" DAX investiert hat, hat alle an die Wand performt. Denn der DAX hat sich seitdem mehr als verdreifacht = über 200 % Plus, ohne Währungseffekte. Freilich war er 2003 beim Tiefststand von 2200 auf extrem überverkauftem Kapitulationsniveau - Banken, Versicherungen und Tech-Aktien darin waren hoffnungslos im Keller. Das ist daher keine lupenreine Vergleichsbasis.

Verglichen mit dem DAX-Höchststand von März 2003 lief der DAX bis heute per saldo seitwärts. IBB wurde erst 2001 aufgelegt (Erstkurs ca. 100 Dollar) und hat seitdem knapp 20 % verloren - damals waren Biotech-Aktien allerdings noch wegen des gerade ausklingenden Tech-Hypes überteuert.

Man muss beim Dollar-Einfluss berücksichtigen, dass der Dollar zwischen 1999 und 2003 überteuert war. EUR/USD lag in dieser Zeit meist nahe oder unter der Parität, das EUR/USD-Tief im Nov. 2000 lag bei 0,825.

Nach der Kaufkraftparität ist der Dollar laut IWF ca. 1,17 wert. Er war also Anfang 2003 noch um 10 % überbewertet. Aktuell ist er mit 1,46 um ca. 25 % unterbewertet. Wer JETZT den IBB kauft, könnte daher sogar zusätzliche Währungsgewinne einfahren. Den Dollar sehe ich Ende 2008 bei 1,35.

Angehängte Grafik:

screen_00309.jpg (verkleinert auf 76%)

screen_00309.jpg (verkleinert auf 76%)

in den letzten 5 Jahren: IBB stieg um 63 %, der Nasdaq um ca. 100 %.

So ergibt sich immer wieder das erstaunliche Bild: Je weiter gefasst man die Sache angeht, desto besser wird die Gesamt-Performance. Eine Verdoppelung seit 2003 (in Dollar), wie ihn der Nasdaq zeigte, ist schon ganz ordentlich - und man hatte überhaupt keinen Stress mit der Beobachtung von Einzelwerten gehabt.

Der durchschnittliche Stock-Picker in Biotech hingegen hat mit großer Wahrscheinlichkeit eine der vielen "Pflaumen" gepflückt; nur die wenigen Highflyer brachten den IBB insgesamt um (im Vergleich zum Nasdaq flaue) 63 % nach oben.

Insofern ist Stockpicking in Biotech tatsächlich "Lotteriespiel". Wie Level-3-Studien ausgehen, kann kaum einer im Voraus wissen.

So ergibt sich immer wieder das erstaunliche Bild: Je weiter gefasst man die Sache angeht, desto besser wird die Gesamt-Performance. Eine Verdoppelung seit 2003 (in Dollar), wie ihn der Nasdaq zeigte, ist schon ganz ordentlich - und man hatte überhaupt keinen Stress mit der Beobachtung von Einzelwerten gehabt.

Der durchschnittliche Stock-Picker in Biotech hingegen hat mit großer Wahrscheinlichkeit eine der vielen "Pflaumen" gepflückt; nur die wenigen Highflyer brachten den IBB insgesamt um (im Vergleich zum Nasdaq flaue) 63 % nach oben.

Insofern ist Stockpicking in Biotech tatsächlich "Lotteriespiel". Wie Level-3-Studien ausgehen, kann kaum einer im Voraus wissen.

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

ziehst du daruas, das Biotec die letzten Jahre gegenüber Nasdaq underperformer war?

Nachholbedarf oder underperformer "auf ewig"?

Nachholbedarf oder underperformer "auf ewig"?

Optionen

| Boardmail an "ecki" |

Wertpapier: Amgen Inc |

Wärend GPC immer weiter in ihr eigenes Grab springt und Euch noch mehr Geld kostet, solltet Ihr vielleicht einmal einen Blick auf Sues Micro werfen !

Letztes Jahr 10% weniger Ebit aufgrund von Verlagerungen ins Jahr 2008 !

Sollte dieses Jahr somit wieder glänzend ausschauen und den Kurs beflügeln.

Bin gestern mit 2000 Stück rein um die Verluste von GPC raus zu holen.

Mein pers. Kursziel bei Sue Micro 9 Euro ( aktuell 4,61 Euro )

Gruß an alle ehemaligen Investierten.

P.S.: Dies soll kein Pushing sein, sondern nur ein Vorschlag, wie man verloren gegangenes Geld eventuell wieder zurück holen kann.

Letztes Jahr 10% weniger Ebit aufgrund von Verlagerungen ins Jahr 2008 !

Sollte dieses Jahr somit wieder glänzend ausschauen und den Kurs beflügeln.

Bin gestern mit 2000 Stück rein um die Verluste von GPC raus zu holen.

Mein pers. Kursziel bei Sue Micro 9 Euro ( aktuell 4,61 Euro )

Gruß an alle ehemaligen Investierten.

P.S.: Dies soll kein Pushing sein, sondern nur ein Vorschlag, wie man verloren gegangenes Geld eventuell wieder zurück holen kann.

Vor genau 4 Jahren stand der Nasi Biotec bei 800,29 Punkten. Jetzt bei 751,33 Punkten bzw. 6,1% minus, als Rückgang in den letzten 4 Jahren.

Rechnet man den Nasi-Biotec auch noch in Euro um, so stand er vor 4 Jahren bei (Kurs 1,1050) bei 724,24 Euro-Punkten.

Heute steht der Eurokurs bei 1,5344, der Nasi-Biotec also bei 489,66.

Auf 4 Jahre gerechnet ist der Nasi-Biotec in Euro gerechnet also 32,4% im minus. Ein echtes Trauerspiel.

Rechnet man den Nasi-Biotec auch noch in Euro um, so stand er vor 4 Jahren bei (Kurs 1,1050) bei 724,24 Euro-Punkten.

Heute steht der Eurokurs bei 1,5344, der Nasi-Biotec also bei 489,66.

Auf 4 Jahre gerechnet ist der Nasi-Biotec in Euro gerechnet also 32,4% im minus. Ein echtes Trauerspiel.

Optionen

| Boardmail an "ecki" |

Wertpapier: Amgen Inc |

Angehängte Grafik:

_.png (verkleinert auf 79%)

_.png (verkleinert auf 79%)

Mein persönlicher favourite Biotech für die kommenden Jahre und vor allem 2008 ist AGIX.

...nurn kleiner Tip...bis Ende Juni sind die Interims da.

könnte wirklich zum Highflyer werden

LG

...nurn kleiner Tip...bis Ende Juni sind die Interims da.

könnte wirklich zum Highflyer werden

LG

Optionen

| Boardmail an "Andreano" |

Wertpapier: Amgen Inc |

7 Phase 3

5 Phase 2

2 Phase 1/2

21 Phase 1

Genug Cash in Höhe von 500 Mio. USD - dh. 50% der MK sind durch Cash unterlegt.

Viele Kooperationen mit sehr nahmhaften Unternehmen wie Novartis, Amgen, Pfizer, Bristol-Myers. Das mag zwar nichts heißen, trotzdem ist ein enormes Interesse der Big-Pharmas vorhanden.

Für mich ein klarer Übernahmekandidat.

xpfuture

5 Phase 2

2 Phase 1/2

21 Phase 1

Genug Cash in Höhe von 500 Mio. USD - dh. 50% der MK sind durch Cash unterlegt.

Viele Kooperationen mit sehr nahmhaften Unternehmen wie Novartis, Amgen, Pfizer, Bristol-Myers. Das mag zwar nichts heißen, trotzdem ist ein enormes Interesse der Big-Pharmas vorhanden.

Für mich ein klarer Übernahmekandidat.

xpfuture

WKN 939027

Die entwickeln ein Medikament gegen Übergewicht, LOCASERIN.

Kooperationen mit Merck & Co, Ortho-McNeil Pharmaceutical

CASH 398 Mio. USD

Marktkapitaliserung: 482,4 Mio. USD

Kurs: 6,54$

Die entwickeln ein Medikament gegen Übergewicht, LOCASERIN.

Kooperationen mit Merck & Co, Ortho-McNeil Pharmaceutical

CASH 398 Mio. USD

Marktkapitaliserung: 482,4 Mio. USD

Kurs: 6,54$

Optionen

| Boardmail an "DasMünz" |

Wertpapier: Amgen Inc |

bereits am nachmittag. aktuell bei $43,01... wäre montag ab, ob ich bis die zahlen abwarte... heute bisher mit schwäche. hmm, könnten bad news anstehen...

Optionen

| Boardmail an "Parocorp" |

Wertpapier: Amgen Inc |

aktie steht bei 42 USD... da passiert einfach nix...

ich wage jetzt einfach mal nen tipp... die branche wird die die hohen erwartungen erfüllen...

ich wage jetzt einfach mal nen tipp... die branche wird die die hohen erwartungen erfüllen...

Optionen

| Boardmail an "Parocorp" |

Wertpapier: Amgen Inc |

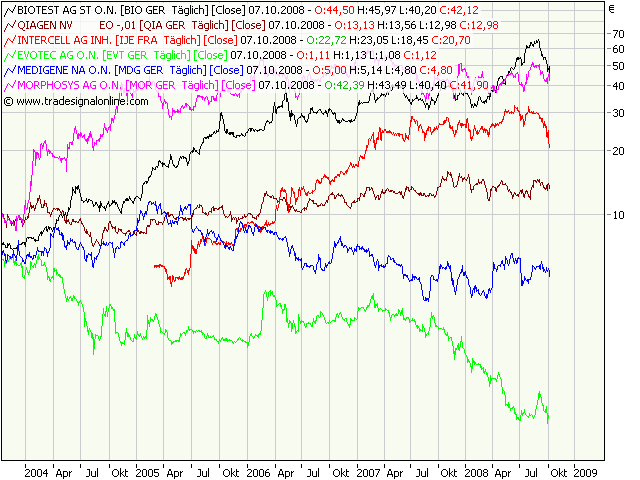

Hab mal ein paar Biocharts aufeinander gelegt.

Vor 5 Jahren alle auf ähnlichem absolutniveau zwischen 6 und 9:

Biotest schwarz

Qiagen braun

Evotec grün

Medigene blau

Morphosys lila

und als Nachzügler intercell rot (späterer IPO)

Biotest mit sehr gleichförmigem und starkem Trend

Qiagen langweilig stabil mit etwas plus

evotec schlimm

Medigene durchwachsen schlecht

Morphosys mit starkem beginn und dann nachlassend

intercell mit späterem Start und toller performance, 2007 schien es nur eine Frage der Zeit, wann Biotest und Morphosys abgehängt werden, aber zur Zeit mit starkem Einbruch.

Und den zunächst gehypten Totalversager GPC habe ich hier gar nicht mehr drin im Vergleich.

Vor 5 Jahren alle auf ähnlichem absolutniveau zwischen 6 und 9:

Biotest schwarz

Qiagen braun

Evotec grün

Medigene blau

Morphosys lila

und als Nachzügler intercell rot (späterer IPO)

Biotest mit sehr gleichförmigem und starkem Trend

Qiagen langweilig stabil mit etwas plus

evotec schlimm

Medigene durchwachsen schlecht

Morphosys mit starkem beginn und dann nachlassend

intercell mit späterem Start und toller performance, 2007 schien es nur eine Frage der Zeit, wann Biotest und Morphosys abgehängt werden, aber zur Zeit mit starkem Einbruch.

Und den zunächst gehypten Totalversager GPC habe ich hier gar nicht mehr drin im Vergleich.

Optionen

| Boardmail an "ecki" |

Wertpapier: Amgen Inc |

Angehängte Grafik:

vergleich.png (verkleinert auf 79%)

vergleich.png (verkleinert auf 79%)

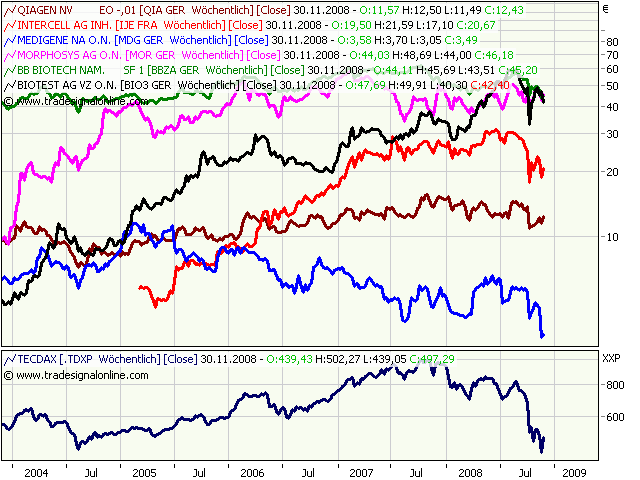

Ein paar Stockpicks haben auch in den letzten 5 Jahren gute perormance gebracht.

Optionen

| Boardmail an "ecki" |

Wertpapier: Amgen Inc |

Angehängte Grafik:

bio.png (verkleinert auf 79%)

bio.png (verkleinert auf 79%)

GPC Biotech gibt Präsentation neuer vorklinischer Daten zum Breitband-Kinase-Hemmer RGB-286638 auf dem Jahrestreffen der American Society of Hematology bekannt

Corporate news- Mitteilung verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- -- --------------

Martinsried/München und U.S.-Standort in Princeton, N.J., 8. Dezember 2008 - Die GPC Biotech AG (News/Aktienkurs) (Deutsche Börse: GPC; NASDAQ: GPCB) gab heute bekannt, dass neue vorklinische Daten zu RGB-286638, einem Kinase-Hemmer, der sich gegen eine Vielzahl von krankheitsrelevanten Proteinkinasen richtet, auf dem 50. Jahrestreffen der American Society of Hematology (ASH) in San Francisco, USA, präsentiert wurden. Ein Poster mit dem Titel "RGB 286638, a Novel Multi-Targeted Small Molecule Inhibitor, Induces Multiple Myeloma (MM) Cell Death through Abrogation of CDK-Dependent and Independent Survival Mechanisms" (Poster Board II-853) zeigt, dass RGB-286638 in einem Maustumor-Modell das Wachstum multipler myeloischer Tumoren hemmt und zu einer Verlängerung des Überlebens führt. Darüber hinaus hat RGB-286638 gezeigt, dass es den programmierten Zelltod (Apoptose) in multiplen myeloischen Zellen auslöst. Dies ist auch in Zellen der Fall, die bereits gegen Medikamente resistent sind, die üblicherweise zur Behandlung dieser Krebsform eingesetzt werden. Die Daten wurden von Wissenschaftlern des "Dana-Farber Cancer Institute" und des "Massachusetts General Hospital Cancer Center (MGH)", Boston, USA, präsentiert.

"Die heute vorgestellten Daten weisen darauf hin, dass RGB-286638 möglicherweise bei der Behandlung des multiplen Myeloms eingesetzt werden könnte", kommentierte Dr. Martine George, Senior Vice President, Drug Development und Chief Medical Officer von GPC Biotech. "Wir planen mit dem Dana-Farber-/MGH-Team eine Phase-1-Studie in hämatologischen Tumoren, darunter auch das Multiple Myelom, deren Start wir im Jahr 2009 erwarten. Zudem gehen wir davon aus, in naher Zukunft die erste Studie mit RGB-286638 im Menschen beginnen zu können - eine Phase-1-Studie, die den Wirkstoff in soliden Tumoren untersuchen wird."

Über RGB-286638 RGB-286638 ist ein Kinase-Hemmer, dessen Einführung in die klinische Phase 1 in naher Zukunft geplant ist. Der Wirkstoff richtet sich gegen eine Vielzahl von krankheitsrelevanten Proteinkinasen. In vitro konnte nachgewiesen werden, dass der Wirkstoff in Krebszellen zu einer Hemmung des Zellzyklus führt. Der Zellzyklus kontrolliert die Zellteilung und sorgt für die exakte Vervielfältigung des genetischen Materials. RGB-286638 zielt dabei auf alle relevanten cyklinabhängigen Kinasen, - Proteinen, die bei der Regulierung des Zellzyklus aktiv sind. Überdies hat sich gezeigt, dass RGB-286638 den programmierten Zelltod (Apoptose) auslöst sowie weitere wichtige Proteinkinasen angreift, die eine wesentliche Rolle bei der Vermehrung von Krebszellen spielen. In verschiedenen vorklinischen Modellen solider und hämatologischer Tumoren (Tumoren des Blut- und lymphatischen Systems) führte RGB-286638 zu einer Tumorrückbildung und längerem Überleben.

Über GPC Biotech Die GPC Biotech AG ist ein börsennotiertes, auf Krebsmedikamente fokussiertes biopharmazeutisches Unternehmen. Der am weitesten in der Entwicklung fortgeschrittene Produktkandidat des Unternehmens ist Satraplatin, ein oral verfügbares Platin-Derivat. GPC Biotech betreibt mehrere Anti-Krebs-Programme in der Medikamentenentdeckung und -entwicklung, welche die Expertise des Unternehmens im Bereich der Kinase-Hemmer nutzt. Sitz der GPC Biotech AG ist Martinsried/München. Die US-Tochtergesellschaft, GPC Biotech Inc., hat ihren Sitz in Princeton (New Jersey). Weitere Informationen sind unter www.gpc-biotech.com verfügbar.

Diese Pressemitteilung enthält in die Zukunft gerichtete Angaben, welche die gegenwärtigen Einschätzungen und Erwartungen des Managements von GPC Biotech AG darstellen. Diese Angaben basieren auf heutigen Erwartungen und sind Risken und Unsicherheiten unterworfen, welche oft außerhalb unserer Kontrolle liegen und die dazu führen können, dass tatsächliche, zukünftige Resultate, Entwicklungen oder Erfolge signifikant von den Resultaten, Entwicklungen und Erfolgen abweichen, die in diesen zukunftsgerichteten Angaben enthalten sind oder von ihnen impliziert werden. Tatsächliche Resultate können erheblich abweichen, was von einer Reihe von Faktoren abhängig sein kann und wir warnen Investoren davor sich zu sehr auf die zukunftsgerichteten Angaben in dieser Pressemitteilung zu verlassen. Es gibt keine Garantie für die erfolgreiche Entwicklung von RGB-286638. GPC Biotech übernimmt keine Verpflichtung dafür, diese in die Zukunft gerichteten Angaben oder die Faktoren, die sich auf die zukünftigen Ergebnisse, Leistungen oder Erfolge der Gesellschaft auswirken könnten, fortzuschreiben oder an zukünftige Ereignisse anzupassen, selbst wenn in der Zukunft neue Informationen verfügbar werden.

Corporate news- Mitteilung verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- -- --------------

Martinsried/München und U.S.-Standort in Princeton, N.J., 8. Dezember 2008 - Die GPC Biotech AG (News/Aktienkurs) (Deutsche Börse: GPC; NASDAQ: GPCB) gab heute bekannt, dass neue vorklinische Daten zu RGB-286638, einem Kinase-Hemmer, der sich gegen eine Vielzahl von krankheitsrelevanten Proteinkinasen richtet, auf dem 50. Jahrestreffen der American Society of Hematology (ASH) in San Francisco, USA, präsentiert wurden. Ein Poster mit dem Titel "RGB 286638, a Novel Multi-Targeted Small Molecule Inhibitor, Induces Multiple Myeloma (MM) Cell Death through Abrogation of CDK-Dependent and Independent Survival Mechanisms" (Poster Board II-853) zeigt, dass RGB-286638 in einem Maustumor-Modell das Wachstum multipler myeloischer Tumoren hemmt und zu einer Verlängerung des Überlebens führt. Darüber hinaus hat RGB-286638 gezeigt, dass es den programmierten Zelltod (Apoptose) in multiplen myeloischen Zellen auslöst. Dies ist auch in Zellen der Fall, die bereits gegen Medikamente resistent sind, die üblicherweise zur Behandlung dieser Krebsform eingesetzt werden. Die Daten wurden von Wissenschaftlern des "Dana-Farber Cancer Institute" und des "Massachusetts General Hospital Cancer Center (MGH)", Boston, USA, präsentiert.

"Die heute vorgestellten Daten weisen darauf hin, dass RGB-286638 möglicherweise bei der Behandlung des multiplen Myeloms eingesetzt werden könnte", kommentierte Dr. Martine George, Senior Vice President, Drug Development und Chief Medical Officer von GPC Biotech. "Wir planen mit dem Dana-Farber-/MGH-Team eine Phase-1-Studie in hämatologischen Tumoren, darunter auch das Multiple Myelom, deren Start wir im Jahr 2009 erwarten. Zudem gehen wir davon aus, in naher Zukunft die erste Studie mit RGB-286638 im Menschen beginnen zu können - eine Phase-1-Studie, die den Wirkstoff in soliden Tumoren untersuchen wird."

Über RGB-286638 RGB-286638 ist ein Kinase-Hemmer, dessen Einführung in die klinische Phase 1 in naher Zukunft geplant ist. Der Wirkstoff richtet sich gegen eine Vielzahl von krankheitsrelevanten Proteinkinasen. In vitro konnte nachgewiesen werden, dass der Wirkstoff in Krebszellen zu einer Hemmung des Zellzyklus führt. Der Zellzyklus kontrolliert die Zellteilung und sorgt für die exakte Vervielfältigung des genetischen Materials. RGB-286638 zielt dabei auf alle relevanten cyklinabhängigen Kinasen, - Proteinen, die bei der Regulierung des Zellzyklus aktiv sind. Überdies hat sich gezeigt, dass RGB-286638 den programmierten Zelltod (Apoptose) auslöst sowie weitere wichtige Proteinkinasen angreift, die eine wesentliche Rolle bei der Vermehrung von Krebszellen spielen. In verschiedenen vorklinischen Modellen solider und hämatologischer Tumoren (Tumoren des Blut- und lymphatischen Systems) führte RGB-286638 zu einer Tumorrückbildung und längerem Überleben.

Über GPC Biotech Die GPC Biotech AG ist ein börsennotiertes, auf Krebsmedikamente fokussiertes biopharmazeutisches Unternehmen. Der am weitesten in der Entwicklung fortgeschrittene Produktkandidat des Unternehmens ist Satraplatin, ein oral verfügbares Platin-Derivat. GPC Biotech betreibt mehrere Anti-Krebs-Programme in der Medikamentenentdeckung und -entwicklung, welche die Expertise des Unternehmens im Bereich der Kinase-Hemmer nutzt. Sitz der GPC Biotech AG ist Martinsried/München. Die US-Tochtergesellschaft, GPC Biotech Inc., hat ihren Sitz in Princeton (New Jersey). Weitere Informationen sind unter www.gpc-biotech.com verfügbar.

Diese Pressemitteilung enthält in die Zukunft gerichtete Angaben, welche die gegenwärtigen Einschätzungen und Erwartungen des Managements von GPC Biotech AG darstellen. Diese Angaben basieren auf heutigen Erwartungen und sind Risken und Unsicherheiten unterworfen, welche oft außerhalb unserer Kontrolle liegen und die dazu führen können, dass tatsächliche, zukünftige Resultate, Entwicklungen oder Erfolge signifikant von den Resultaten, Entwicklungen und Erfolgen abweichen, die in diesen zukunftsgerichteten Angaben enthalten sind oder von ihnen impliziert werden. Tatsächliche Resultate können erheblich abweichen, was von einer Reihe von Faktoren abhängig sein kann und wir warnen Investoren davor sich zu sehr auf die zukunftsgerichteten Angaben in dieser Pressemitteilung zu verlassen. Es gibt keine Garantie für die erfolgreiche Entwicklung von RGB-286638. GPC Biotech übernimmt keine Verpflichtung dafür, diese in die Zukunft gerichteten Angaben oder die Faktoren, die sich auf die zukünftigen Ergebnisse, Leistungen oder Erfolge der Gesellschaft auswirken könnten, fortzuschreiben oder an zukünftige Ereignisse anzupassen, selbst wenn in der Zukunft neue Informationen verfügbar werden.

Optionen

| Boardmail an "brunneta" |

Wertpapier: Amgen Inc |

08. Dezember 2008, 11:02

Die GPC Biotech AG gab heute bekannt, dass neue vorklinische Daten zu RGB-286638, einem Kinase-Hemmer, der sich gegen eine Vielzahl von krankheitsrelevanten Proteinkinasen richtet, auf dem 50. Jahrestreffen der American Society of Hematology (ASH) in San Francisco präsentiert wurden. RGB-286638 zeigt in einem Maustumor-Modell das Wachstum multipler myeloischer Tumoren hemmt und zu einer Verlängerung des Überlebens führt. Darüber hinaus hat RGB-286638 gezeigt, dass es den programmierten Zelltod (Apoptose) in multiplen myeloischen Zellen auslöst. Dies ist auch in Zellen der Fall, die bereits gegen Medikamente resistent sind, die üblicherweise zur Behandlung dieser Krebsform eingesetzt werden. Die Daten wurden von Wissenschaftlern des Dana-Farber Cancer Institute und des Massachusetts General Hospital Cancer Center (MGH), Boston, präsentiert. Die heute vorgestellten Daten weisen darauf hin, dass RGB-286638 möglicherweise bei der Behandlung des multiplen Myeloms eingesetzt werden könnte. GPC geht davon aus, in naher Zukunft die erste Studie mit RGB-286638 im Menschen beginnen zu können - eine Phase-1-Studie, die den Wirkstoff in soliden Tumoren untersuchen wird.

Die GPC Biotech AG gab heute bekannt, dass neue vorklinische Daten zu RGB-286638, einem Kinase-Hemmer, der sich gegen eine Vielzahl von krankheitsrelevanten Proteinkinasen richtet, auf dem 50. Jahrestreffen der American Society of Hematology (ASH) in San Francisco präsentiert wurden. RGB-286638 zeigt in einem Maustumor-Modell das Wachstum multipler myeloischer Tumoren hemmt und zu einer Verlängerung des Überlebens führt. Darüber hinaus hat RGB-286638 gezeigt, dass es den programmierten Zelltod (Apoptose) in multiplen myeloischen Zellen auslöst. Dies ist auch in Zellen der Fall, die bereits gegen Medikamente resistent sind, die üblicherweise zur Behandlung dieser Krebsform eingesetzt werden. Die Daten wurden von Wissenschaftlern des Dana-Farber Cancer Institute und des Massachusetts General Hospital Cancer Center (MGH), Boston, präsentiert. Die heute vorgestellten Daten weisen darauf hin, dass RGB-286638 möglicherweise bei der Behandlung des multiplen Myeloms eingesetzt werden könnte. GPC geht davon aus, in naher Zukunft die erste Studie mit RGB-286638 im Menschen beginnen zu können - eine Phase-1-Studie, die den Wirkstoff in soliden Tumoren untersuchen wird.

Optionen

| Boardmail an "brunneta" |

Wertpapier: Amgen Inc |

09.12.2008 10:05

Hugin-News: GPC Biotech AG

GPC Biotech startet Phase-1-Studie zur Untersuchung des Breitband-Proteinkinase-Hemmers RGB-286638 in Patienten mit fortgeschrittenen soliden Tumoren

Corporate news- Mitteilung verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- -- --------------

Martinsried/München und US-Standort in Princeton, N.J., 9. Dezember 2008 - Die GPC Biotech AG (News/Aktienkurs) (Deutsche Börse: GPC; NASDAQ: GPCB) gab heute den Start der Patientenaufnahme in die Phase-1-Studie zur Untersuchung von RGB-286638 in Patienten mit fortgeschrittenen soliden Tumoren bekannt. Dieser neuartige Medikamentenkandidat wird damit erstmals im Rahmen einer klinischen Studie am Menschen untersucht.

Es handelt sich um eine sogenannte "Open Label-Studie", d.h. sowohl Studienteilnehmer als auch Prüfärzte sind über Wirkstoff und Dosierung informiert. Die Phase-1-Studie wird im Medizinischen Zentrum der Erasmus Universität in Rotterdam, Niederlande, unter Leitung von Dr. M.J.A. de Jonge durchgeführt. Ziel der Studie ist die Untersuchung von Sicherheit und Verträglichkeit sowie die Bestimmung der maximal verträglichen Dosierung bzw. der Phase-2-Dosierung und des Phase-2-Verabreichungs-schemas von RGB-286638 bei Patienten mit fortgeschrittenen soliden Tumoren. Es wird davon ausgegangen, dass rund 48 Patienten in die Studie aufgenommen werden.

Dr. de Jonge kommentierte: "Wir sind erfreut, RGB-286638 als erstes Studienzentrum in der Klinik zu untersuchen. Patienten in fortgeschrittenem Stadium brauchen dringend neue Behandlungs-möglichkeiten. Das vorklinische Profil von RGB-286638 ist vielversprechend und rechtfertigt in jeder Hinsicht die klinische Untersuchung."

"Wir freuen uns, RGB-286638 in die klinische Entwicklung zu führen", sagte Dr. Martin George, Senior Vice President, Drug Development und Chief Medical Officer von GPC Biotech. "Dr. de Jonge und ihre Kollegen an der Erasmus Universität werden für ihre ausgezeichnete Arbeit in der Krebsforschung hoch geachtet. Wir sind sehr froh, mit ihnen zusammenarbeiten zu können."

Über RGB-286638 RGB-286638 ist ein Kinase-Hemmer, der sich gegen eine Vielzahl von krankheitsrelevanten Proteinkinasen richtet. In vitro konnte nachgewiesen werden, dass der Wirkstoff in Krebszellen zu einer Hemmung des Zellzyklus führt. Der Zellzyklus kontrolliert die Zellteilung und sorgt für die exakte Vervielfältigung des genetischen Materials. RGB-286638 zielt dabei auf alle relevanten cyklinabhängigen Kinasen, - Proteinen, die bei der Regulierung des Zellzyklus aktiv sind. Überdies hat sich gezeigt, dass RGB-286638 den programmierten Zelltod (Apoptose) auslöst sowie weitere wichtige Proteinkinasen angreift, die eine wesentliche Rolle bei der Vermehrung von Krebszellen spielen. In verschiedenen vorklinischen Modellen solider und hämatologischer Tumoren (Tumoren des Blut- und lymphatischen Systems) führte RGB-286638 zu einer Tumorrückbildung und längerem Überleben.

Über GPC Biotech Die GPC Biotech AG ist ein börsennotiertes, auf Krebsmedikamente fokussiertes biopharmazeutisches Unternehmen. Der am weitesten in der Entwicklung fortgeschrittene Produktkandidat des Unternehmens ist Satraplatin, ein oral verfügbares Platin-Derivat. GPC Biotech betreibt mehrere Anti-Krebs-Programme in der Medikamentenentdeckung und -entwicklung, welche die Expertise des Unternehmens im Bereich der Kinase-Hemmer nutzt. Sitz der GPC Biotech AG ist Martinsried/München. Die US-Tochtergesellschaft, GPC Biotech Inc., hat ihren Sitz in Princeton (New Jersey). Weitere Informationen sind unter www.gpc-biotech.com verfügbar.

Diese Pressemitteilung enthält in die Zukunft gerichtete Angaben, welche die gegenwärtigen Einschätzungen und Erwartungen des Managements von GPC Biotech AG darstellen. Diese Angaben basieren auf heutigen Erwartungen und sind Risken und Unsicherheiten unterworfen, welche oft außerhalb unserer Kontrolle liegen und die dazu führen können, dass tatsächliche, zukünftige Resultate, Entwicklungen oder Erfolge signifikant von den Resultaten, Entwicklungen und Erfolgen abweichen, die in diesen zukunftsgerichteten Angaben enthalten sind oder von ihnen impliziert werden. Tatsächliche Resultate können erheblich abweichen, was von einer Reihe von Faktoren abhängig sein kann und wir warnen Investoren davor sich zu sehr auf die zukunftsgerichteten Angaben in dieser Pressemitteilung zu verlassen. Es gibt keine Garantie für die erfolgreiche Entwicklung von RGB-286638. GPC Biotech übernimmt keine Verpflichtung dafür, diese in die Zukunft gerichteten Angaben oder die Faktoren, die sich auf die zukünftigen Ergebnisse, Leistungen oder Erfolge der Gesellschaft auswirken könnten, fortzuschreiben oder an zukünftige Ereignisse anzupassen, selbst wenn in der Zukunft neue Informationen verfügbar werden.

Hugin-News: GPC Biotech AG

GPC Biotech startet Phase-1-Studie zur Untersuchung des Breitband-Proteinkinase-Hemmers RGB-286638 in Patienten mit fortgeschrittenen soliden Tumoren

Corporate news- Mitteilung verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- -- --------------

Martinsried/München und US-Standort in Princeton, N.J., 9. Dezember 2008 - Die GPC Biotech AG (News/Aktienkurs) (Deutsche Börse: GPC; NASDAQ: GPCB) gab heute den Start der Patientenaufnahme in die Phase-1-Studie zur Untersuchung von RGB-286638 in Patienten mit fortgeschrittenen soliden Tumoren bekannt. Dieser neuartige Medikamentenkandidat wird damit erstmals im Rahmen einer klinischen Studie am Menschen untersucht.

Es handelt sich um eine sogenannte "Open Label-Studie", d.h. sowohl Studienteilnehmer als auch Prüfärzte sind über Wirkstoff und Dosierung informiert. Die Phase-1-Studie wird im Medizinischen Zentrum der Erasmus Universität in Rotterdam, Niederlande, unter Leitung von Dr. M.J.A. de Jonge durchgeführt. Ziel der Studie ist die Untersuchung von Sicherheit und Verträglichkeit sowie die Bestimmung der maximal verträglichen Dosierung bzw. der Phase-2-Dosierung und des Phase-2-Verabreichungs-schemas von RGB-286638 bei Patienten mit fortgeschrittenen soliden Tumoren. Es wird davon ausgegangen, dass rund 48 Patienten in die Studie aufgenommen werden.

Dr. de Jonge kommentierte: "Wir sind erfreut, RGB-286638 als erstes Studienzentrum in der Klinik zu untersuchen. Patienten in fortgeschrittenem Stadium brauchen dringend neue Behandlungs-möglichkeiten. Das vorklinische Profil von RGB-286638 ist vielversprechend und rechtfertigt in jeder Hinsicht die klinische Untersuchung."

"Wir freuen uns, RGB-286638 in die klinische Entwicklung zu führen", sagte Dr. Martin George, Senior Vice President, Drug Development und Chief Medical Officer von GPC Biotech. "Dr. de Jonge und ihre Kollegen an der Erasmus Universität werden für ihre ausgezeichnete Arbeit in der Krebsforschung hoch geachtet. Wir sind sehr froh, mit ihnen zusammenarbeiten zu können."

Über RGB-286638 RGB-286638 ist ein Kinase-Hemmer, der sich gegen eine Vielzahl von krankheitsrelevanten Proteinkinasen richtet. In vitro konnte nachgewiesen werden, dass der Wirkstoff in Krebszellen zu einer Hemmung des Zellzyklus führt. Der Zellzyklus kontrolliert die Zellteilung und sorgt für die exakte Vervielfältigung des genetischen Materials. RGB-286638 zielt dabei auf alle relevanten cyklinabhängigen Kinasen, - Proteinen, die bei der Regulierung des Zellzyklus aktiv sind. Überdies hat sich gezeigt, dass RGB-286638 den programmierten Zelltod (Apoptose) auslöst sowie weitere wichtige Proteinkinasen angreift, die eine wesentliche Rolle bei der Vermehrung von Krebszellen spielen. In verschiedenen vorklinischen Modellen solider und hämatologischer Tumoren (Tumoren des Blut- und lymphatischen Systems) führte RGB-286638 zu einer Tumorrückbildung und längerem Überleben.

Über GPC Biotech Die GPC Biotech AG ist ein börsennotiertes, auf Krebsmedikamente fokussiertes biopharmazeutisches Unternehmen. Der am weitesten in der Entwicklung fortgeschrittene Produktkandidat des Unternehmens ist Satraplatin, ein oral verfügbares Platin-Derivat. GPC Biotech betreibt mehrere Anti-Krebs-Programme in der Medikamentenentdeckung und -entwicklung, welche die Expertise des Unternehmens im Bereich der Kinase-Hemmer nutzt. Sitz der GPC Biotech AG ist Martinsried/München. Die US-Tochtergesellschaft, GPC Biotech Inc., hat ihren Sitz in Princeton (New Jersey). Weitere Informationen sind unter www.gpc-biotech.com verfügbar.

Diese Pressemitteilung enthält in die Zukunft gerichtete Angaben, welche die gegenwärtigen Einschätzungen und Erwartungen des Managements von GPC Biotech AG darstellen. Diese Angaben basieren auf heutigen Erwartungen und sind Risken und Unsicherheiten unterworfen, welche oft außerhalb unserer Kontrolle liegen und die dazu führen können, dass tatsächliche, zukünftige Resultate, Entwicklungen oder Erfolge signifikant von den Resultaten, Entwicklungen und Erfolgen abweichen, die in diesen zukunftsgerichteten Angaben enthalten sind oder von ihnen impliziert werden. Tatsächliche Resultate können erheblich abweichen, was von einer Reihe von Faktoren abhängig sein kann und wir warnen Investoren davor sich zu sehr auf die zukunftsgerichteten Angaben in dieser Pressemitteilung zu verlassen. Es gibt keine Garantie für die erfolgreiche Entwicklung von RGB-286638. GPC Biotech übernimmt keine Verpflichtung dafür, diese in die Zukunft gerichteten Angaben oder die Faktoren, die sich auf die zukünftigen Ergebnisse, Leistungen oder Erfolge der Gesellschaft auswirken könnten, fortzuschreiben oder an zukünftige Ereignisse anzupassen, selbst wenn in der Zukunft neue Informationen verfügbar werden.

Optionen

| Boardmail an "brunneta" |

Wertpapier: Amgen Inc |

Sollte GPC tatsächlich wieder etwas Oberwasser bekommen? Die Finanzierung soll ja bis 2010 gesichert sein (laut GPC). Nun fehlt noch ein passendes Produkt welchem nicht auf der Zielgraden die Luft ausgeht (hust). Der Anfang ist immerhin gemacht, obwohl ich persönlich leider nicht burteilen kann, ab welcher Phase solch ein Produkt wirklich interessant wird.

flipp

flipp

2010 kann man die Phase 1 auswerten und bei positiven Ergebnissen neues Kapital einsammeln für eine P2, dann 2 Jahre später für eine P3 noch viel viel mehr Geld einsammeln. Und ab ca. 2015 geht es um die Zielgerade.....

Optionen

| Boardmail an "ecki" |

Wertpapier: Amgen Inc |

Close Brothers Seydler Research - BB BIOTECH Senkung der Gewinnprognose

08:37 02.11.10

Frankfurt (aktiencheck.de AG) - Manuel Martin, Igor Kim und Kristina Kardum, Analysten von Close Brothers Seydler Research, stufen die Aktie von BB BIOTECH (Profil) weiterhin mit "buy" ein.

Im dritten Quartal 2010 habe BB BIOTECH einen Nettogewinn von 33,54 Mio. CHF gemeldet, womit sich das Nettoergebnis der ersten neun Monate des Jahres auf -213,26 Mio. CHF belaufe. Nach einem sehr schwachen zweiten Quartal habe sich das Marktumfeld im dritten Quartal freundlicher gestaltet. Der größte Teil der realisierten Gewinne sei auf Zymogenetics (Profil) entfallen.

08:37 02.11.10

Frankfurt (aktiencheck.de AG) - Manuel Martin, Igor Kim und Kristina Kardum, Analysten von Close Brothers Seydler Research, stufen die Aktie von BB BIOTECH (Profil) weiterhin mit "buy" ein.

Im dritten Quartal 2010 habe BB BIOTECH einen Nettogewinn von 33,54 Mio. CHF gemeldet, womit sich das Nettoergebnis der ersten neun Monate des Jahres auf -213,26 Mio. CHF belaufe. Nach einem sehr schwachen zweiten Quartal habe sich das Marktumfeld im dritten Quartal freundlicher gestaltet. Der größte Teil der realisierten Gewinne sei auf Zymogenetics (Profil) entfallen.

Optionen

| Boardmail an "andyy" |

Wertpapier: Amgen Inc |

BB Biotech: Verlust möglich

02.11.2010 (www.4investors.de) - Die Analysten von Close Brothers Seydler bestätigen die Kaufempfehlung für Aktien von BB Biotech. Das Kursziel fällt von 56,00 Euro auf 51,00 Euro.

Im dritten Quartal zeigt sich bei BB Biotech eine klare Erholung. Vor allem bei Celgene ist ein Aufwärtstrend erkennbar. Dennoch ergibt sich nach drei Quartal ein Verlust von rund 213,3 Millionen CHF, während es im Vorjahr einen Gewinn von 110,1 Millionen CHF gab. Daher reduzieren die Experten ihre Gewinnschätzung je Aktie. Sie erwarten für das laufende Jahr einen Verlust je Aktie von 6,55 CHF, bisher waren sie von einem Gewinn von 3,85 CHF ausgegangen. Für das kommende Jahr rechnen sie unverändert mit einem Gewinn je Aktie von 4,50 CHF.

02.11.2010 (www.4investors.de) - Die Analysten von Close Brothers Seydler bestätigen die Kaufempfehlung für Aktien von BB Biotech. Das Kursziel fällt von 56,00 Euro auf 51,00 Euro.

Im dritten Quartal zeigt sich bei BB Biotech eine klare Erholung. Vor allem bei Celgene ist ein Aufwärtstrend erkennbar. Dennoch ergibt sich nach drei Quartal ein Verlust von rund 213,3 Millionen CHF, während es im Vorjahr einen Gewinn von 110,1 Millionen CHF gab. Daher reduzieren die Experten ihre Gewinnschätzung je Aktie. Sie erwarten für das laufende Jahr einen Verlust je Aktie von 6,55 CHF, bisher waren sie von einem Gewinn von 3,85 CHF ausgegangen. Für das kommende Jahr rechnen sie unverändert mit einem Gewinn je Aktie von 4,50 CHF.

Optionen

| Boardmail an "andyy" |

Wertpapier: Amgen Inc |

Im dritten Quartal zeigt sich bei BB Biotech eine klare Erholung. Vor allem bei Celgene ist ein Aufwärtstrend erkennbar. Dennoch ergibt sich nach drei Quartal ein Verlust von rund 213,3 Millionen CHF, während es im Vorjahr einen Gewinn von 110,1 Millionen CHF gab. Daher reduzieren die Experten ihre Gewinnschätzung je Aktie. Sie erwarten für das laufende Jahr einen Verlust je Aktie von 6,55 CHF, bisher waren sie von einem Gewinn von 3,85 CHF ausgegangen.

Optionen

| Boardmail an "andyy" |

Wertpapier: Amgen Inc |