LS telcom- Softwareperle mit Rekordauftragsbestand

Dann hätte er ja auch einfach auf Xetra die 1000 Stück kaufen können, wenns ihm ums Hochziehen ginge. Gleichzeitig wär ihm das noch billiger gekommen.

Na mal abwarten. Ich geh ja sowieso von 9,5-9,8 € bis Anfang Juni aus, egal ob die Zahlen nun Mitte oder Ende Mai kommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Wichtig ist, dass der Trend erhalten bleibt und danach siehst ja aus. Anfang Juni nach den Halbjahreszahlen sehn wa dann mal weiter.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Bin aber gespannt wie der Markt die kommenden Quartalszahlen aufnehmen wird. Ist ja noch nicht ganz klar wann genau sich die starke Auftragslage auch im Umsatz und Ertrag niederschlägt. Gab es schon im abgelaufenen Quartal einen starken Umsatzanstieg oder sehen wir das erst in den zwei Quartalen darauf?

In diesen Fragen liegt noch eine gewisse Spannung, aber das ist ja letztlich egal, wann. Hauptsache der Umsatzanstieg kommt, und da kann man sich bei kaum einer Aktie so sicher sein wie bei Ls telcom.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Angehängte Grafik:

chart_free_lstelcom.png (verkleinert auf 93%)

chart_free_lstelcom.png (verkleinert auf 93%)

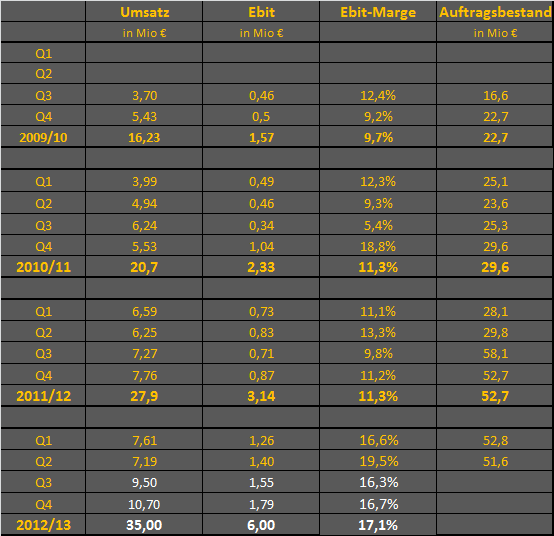

Das Negative zuerst.

- Umsatz in Q2 mit 7,19 Mio € deutlich unter meinen Erwartungen

- Es war wohl nix mit keine Steuern. Steuerquote liegt bei 26% im 1.Halbjahr

- dementsprechend liegt das EPS unter meinen Erwartungen

positiv:

- trotz der hohen Steuerquote noch eine deutliche EPS Steiegrung von über 20% auf 33 Cents

- Ebit-Marge in Q2 bei sagenhaften 19,5%

- Auftragsbestand weiterhin hoch bei 51,6 Mio €

- garantierte Umsätze noch für dieses Geschäftahr bei 17,1 Mio €

- positiver FreeCashflow trotz Dividendenausschüttung und Aufbau von Forderungen

Fazit: Die Zahlen mit Licht und Schatten. Offenbar ist es aber nur eine Umsatzverschiebung ins 2.Halbjahr. Man kann im 2.Halbjahr mit etwa 20 Mio € Umsatz gegenüber 14,8 Mio im 1.Halbjahr rechnen. Bleibt die Marge ähnlich wie im 1.Halbjahr, sollte meine bisherigen Ebit-Schätzung sogar deutlich überboten werden. Durch die höhere Steuierquote nehm ich meine EPS Schätzung allerdings von 1,00 € auf 0,85 € zurück. Die Aktie ist dennoch ein klarer mittelfristiger Kauf, aber es könnte sein, dass die kleine Enttäsuchung dafür sorgt, dass der Kurs jetzt 2-3 Monate eher seitwärts zwischen 7,8-8,0 auf der Unterseite und 9,3-9,5 € auf der Oberseite läuft. Wäre ja auch nicht ungesund.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Angehängte Grafik:

lst-mai13a.png (verkleinert auf 92%)

lst-mai13a.png (verkleinert auf 92%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

Angehängte Grafik:

lst-mai13b.png (verkleinert auf 78%)

lst-mai13b.png (verkleinert auf 78%)

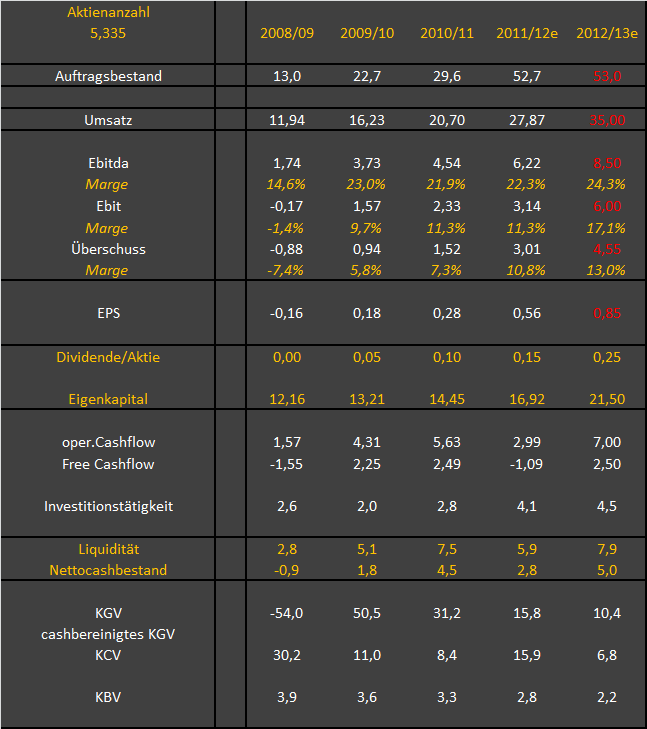

b) vom schwachen Umsatz;

c) von den hohen Steuern (-> Die höhere Steuerlast resultiert überwiegend aus den latenten Steuern, die sich aus der Bewertung des kanadischen Großprojekts ergeben sowie aus den Steuern auf den Gewinn der südafrikanischen Tochtergesellschaft.)

d) dem Anstieg der Anteile 3.

Lägen c+d im Bereich des Vorjahrs könnte man ca. 15-16 Cent aufs EPS von 0,33 EUR draufaddieren und meine EPS-Erwartungen wären in etwa zugetroffen.

EBIT-Quote ... da burnt es so richtig wie erhofft.

1. Umsatz keine Diskussion da hätte ich mehr erwartet, ABER LSTelcom ist auch stark Projektabhängig und deshalb können sich die Umsätze unterjährig ins nächste Quartal verschieben. Man kann sich ja den Umsatzsplit genau anschauen. Segment Dienstleistungen +58% Segment Software +38% lediglich System Hardware hat nicht mitgespielt mit -56% ich denke das könnte damit zusammenhängen dass man keine großen Neuprojekte gestartet hat sondern laufende fertig gemacht hat und somit der Hardwareumsatz geringer war. Auch wurde dort ja die Fertigungskapazität erweitert, vlt. hängt es auch damit zusammen. Sorgen würde ich mir erst machen, wenn das Segment generell in den kommenden Quartalen schlecht performt, das schliesse ich aber aus, sonst hätte man dort nicht extra die Fertigungskapazitäten in großem Umfang erweitert. Das Wachstum in den anderen Segmenten war ja wie gesagt bombastisch.

2. EBIT Marge einfach nur der Wahnsinn, was passiert da erst wenn die Umsätze noch stärker anziehen? Man muss auch hier mal auf das system Hardware schauen, trotz dem 50% Rückgang konnte das EBIT da positiv gehaltne werden, was passiert da erst wenn der Umsatz ansteigt----wahsninns Hebel. Auch zu beachten im GB dass die Aufwendungen für externe Dinestlesiter weiter hoch waren, hier besteht auch noch weiteres Opitmierungspotential. Insgesamt kann man nur sagen LS Telcom muss über eine wahnsinnig gute Marktstellung und großes Know How verfügen, andernfalls wäre man nicht in der Lage solche Margen zu erzielen.

3 Steuern, denke das dürfte hauptsächlich ein temporärer Effekt sein, der sich so nicht unbedingt in die Zukunft fort schreiben lässt.

Vorstandsaussagen gefallen mir auch dass er schon jetzt für das kommende Jahr Wachstum verspricht und auch bzgl. der nahen Geschäftsentwicklung sher positiv ist, vermutlich bald mal wieder ein Großauftrag?

Cash Flow war auch absolut in Ordnung für ein solches Wachstumsunternehmen, trotz starkem Aufbau von Forderungen hatte man einen positiven CF operativ von 2,6 Mio.

Fazit: Bei einem Kurs von 8 werde ich massiv wieder kaufen, da die Bewertung ein Witz ist für solch ein Unternehmen, wie man sie ja auf dem deutschen Kurszettel kaum noch findet. Marketcap dann bei rund 40 Mio. Nettocash ca. 5 Mio somit Enterprise Value von 35 Mio. das bei einem EBIT von 6 Mio. und eineme EBITDA von ca. 8-9 Mio. halte ich für lächerlich günstig. Stimme deinem Forecast zu Katjuscha, der dürfte ziemlich perfekt passen. Ohnehin das aktuelle GJ ist ja schon im Septmeber zu ende und im nächsten werden die Zahlen sich weiter verbessern somit ist die Bewertung noch günstiger. Kursziel für mich zunächst einmal 12 Euro. Vermutlich wird es nun aber ne Weile seitwärts gehen, weil einige Leute vom Umsatz enttäuscht sind

Allerdings spricht SmallCap 2010 ein Thema bei der Segmentberichterstattung an, was er positiv interpretiert bezüglich Umsätzen. Da geb ich ihm zwar recht, denn die Hardwareumsätze werden im 2.Halbjahr wesentlich steigen. Allerdings ist das möglicherweise genau der Grund für die schwankenden Margen. Im letzten Geschäftjahr hatte der Sofwarebereich eine Marge von 14,7% und der Hardwarebereich von 6,7%. Wenn ich das zwischen den Jahren richtig deute, scheint es im Hardwarebereich zwar auch Skaleneffekte zu geben, aber nicht ganz so stark ausgeprägt. Wenn man also die Ausweitung des Umsatzes im 2.Halbjahr des aktuellen Jahres auf das Anwachsen des Hardwaresegments zurückführt, muss man mit einer niedrigeren Ebit-Marge rechnen. Es scheint aber auch vom Projekt abzuhängen, denn letztes Jahr hatte man im hardwaresegment in beiden Halbjahren etwa gleich hohen Umsatz, aber im 2.halbjahr eine deutlich höhere Marge (1HJ sogar minimaler Ebit-Verlust und im 2.HJ Ebit-Marge von 13,5% bei nur 3,4 Mio Umsatz). Insofern kann man noch nicht schlussendlich sagen, wie hoch die Marge im 2.Halbjahr auf Konzernebene ist, aber man sollte trotz deutlich höherem Umsatz (40-50% höher als im 1.Halbjahr) sicherheitshalber mit einer etwas geringeren Marge rechnen. Das habe ich in meinen obigen 2.Tabellen (#220 u. #221) aber schon einfliessen lassen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: LS telcom AG |

In Softing und LS investiert zu sein - das hat irgendwie was von einem Marathonlauf bei dem mal der eine, mal der andere Läufer eine Durststrecke zu überwinden hat. Momentan laufen sie wieder gleich auf.

Denke aber dass es bei LS ähnlich wie bei Softing verlaufen wird. Eine News die nicht/nicht in allen Bereichen die Erwartungen getroffen hat, wird eine Zeitlang durch eine Seitwärtsphase verdaut, danach wird die nächste Stufe erklommen.

Bin mal gespannt wer von den beiden kursmäßig das Rennen (Zeitraum Ende 2014) machen wird.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: LS telcom AG |