ADO Properties S.A.

Die Aussage des Vonovia CEO zur Werthaltigkeit ist ebenfalls klar.

Aktuell sind noch 27.000 Wohnungen im Portfolio, wonach in diesem Jahr noch Objekte im Wert von 1 - 1,2 Mrd veräußert werden sollen.

Weniger Objekte, geringere Erlöse - logisch. Aber wie groß ist das Loch, was Consus usw. reißen wird?

Allerdings wird auch Fremdkapital zurück geführt was zu einer Bilanzverkürzung, steigender EK Quote, erhöhtem ROI usw. führt.

Weiterhin resultiert ein Teil der geplanten Erlöse auch sicherlich aus dem Projekt Geschäft, wodurch in Relation zu den reduzierten Erträgen sich die Verschuldungsqoute überproportional reduziert. Ist in meinem Sinne als Aktionär.

Die Bilanz wird gesund geschrumpft... nachvollziehbar und sinnvoll.

Und auch die bereits erfolgte Abschreibung auf das Projekt Geschäft macht Veräußerungen u.U. ohne weitere Buch-Verluste realisierbar.

Der Aktienkurs hat hier ja so oder so unter 10,00 EUR so ziemlich die schwärzesten Szenarien eingepreist.

Ich bin nach mittlerweile ca. 20% Kursgewinn weiterhin sehr überzeugt, dass hier der um das FK bereinigte Wert der Assets noch immer deutlich!! über der derzeitigen Marktkapitalisierung liegt.

Ob der Markt das ähnlich sieht bleibt wie immer abzuwarten, aber so langsam kommt wohl die Erkenntnis auf, dass man den Bogen nach unten überspannt hat.

Dies auch gerade nach dem eindeutigen Statement von Vonovia CEO Buch.

Für 250 Mio. Euro, was nur einen Bruchteil des free CF von Vonovia ausmacht, riskiert er sicher nicht seine Reputation.

M. E. weiterhin eine aussichtsreiche Aktie.

Aber natürlich OHNE zu hohe Gewichtung im Depot. Sicher ist nun mal nichts im Leben. ;-)

Weiterhin wurde der kurz bis Mittelfristige Abwärtstrend klar nach oben gebrochen.

Dies mal für die Charttechnik Fans, außerhalb des Fundamentalen.

Letzter Satz im nachfolgenden Handelsblatt-Artikel.

https://www.handelsblatt.com/finanzen/...-birgt-risiken/28408934.html

Anleger haben mit Adler Wertpapieren schon viel Geld verloren.

Dann kommen die Anwälte,um den Anlegern noch das letzte Geld aus

der Tasche zu ziehen.

Ich selber habe mit geldgierigen Anwälten nur schlechte Erfahrungen gemacht.

Liegt am System : Auch ein grandios verlorener Prozess bringt ein volles Honorar.

Das Vergütungssystem müsste dringend reformiert werden ; schwierig gegen

die Lobby der Anwälte.

Die gabs doch schon Ende letzten Jahres. Was erwartet man sich also davon? Sicher wird der nächste WP bei jeder neuen Prüfung ein paar Sachverhalte anders beurteilen. Was man dann auch wieder prüfen und beanstanden kann.

Witzig ist, dass Consus nicht genannt ist, obwohl dort die Probleme liegen...

https://www.finanznachrichten.de/...-substanz-fuer-turnaround-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Adler Group SA |

https://www.fool.de/2022/06/10/...n-fraser-perring/?rss_use_excerpt=1

"Und letztlich wage ich es auch nicht, die Recherche von Viceroy Research anzuzweifeln."

Diese Recherche wurde von KPMG überprüft und in vielen Punkten widerlegt, die für die aktuelle Bewertung entscheidend sind.

Bestätigt wurden vor allem die Vorwürfe zu Mauscheleien bei Consus und den Projekten, die aber den kleineren Teil der Bilanz ausmachen.

Aber es wird immer wieder weiter auf Perring verwiesen, obwohl dessen Punkte im Kurs bereits mehr als beinhaltet sind...

Der report ist vom Oktober 2021, bezieht sich demnach auf die Halbjahreszahlen oder früher.

Da lag das Buch-EK bei 5,2 Mrd und der Wert der Immos bei 12,5 Mrd.

Viceroy sah die Buchwerte als zu hoch

bei den Bestandsimmos mit 2,36 Mrd

bei den Projekten mit 1,77 Mrd

sowie bei sonstigem mit 0,5 Mrd.

Insgesamt also mit 4,6 Mrd zu hoch bewertet. Viceroy kommt auf 8 Mrd Immowerte und einen ltv von 85%. Übrig blieben 15%, also 1,4 Mrd.

Allerdings wurden Viceroys Berechnungen in Bezug auf die Bestandsimmos in zweierlei Hinsicht widerlegt: erstens durch KPMG, die nur eine etwa halb so hohe Überbewertung sahen, als auch - noch wichtiger - dadurch, dass Adler rd. 40% seines Bestandes verkauft und dabei die Buchwerte erzielt oder sogar übertroffen hat.

Von den 2,36 Mrd muss man demnach schon die Hälfte als fehlerhaft ermittelt abziehen. Bleiben 1,18 Mrd und zusammen mit den Projekten und sonstigem insgesamt 3,5 Mrd an Überbewertung nach Viceroy.

Zieht man die von den 5,2 Mrd EK ab, bleiben 1,7 Mrd EK übrig, von denen etwa 1,4 Mrd auf die Aktien entfallen. Ergibt rechnerisch einen Kurs von 12€.

Die Viceroy-Zahlen sind demnach im Kurs bereits weit überkompensiert. Zudem ist auch nicht auszuschliessen, dass auch bei den Projekten und vor allem bei den restlichen Bestandsimmos die tatsächlichen Preise über den Zahlen von Viceroy liegen.

Von daher ist die anhaltende Skepsis m.E. völlig überzogen.

Hier noch der link zum report und den Zahlen:

https://www.google.com/...CBIQAQ&usg=AOvVaw2zYehevvHfW3imz75lMs5J

https://ir.adler-group.com/websites/adler-group/...ionen.html#reports

Adler-Gläubiger ringen um Positionen

Sorge um Finanzlage des Konzerns nimmt zu. Letzte Woche wurden Gespräche mit der Fondstochter der Allianz, die Pacific Investment Management, sowie King Street Capital Management geführt. Diese Woche folgen Hedgefonds wie GLG Partners.

Hamburger Morgenpost vom 11.06.2022, Seite 6

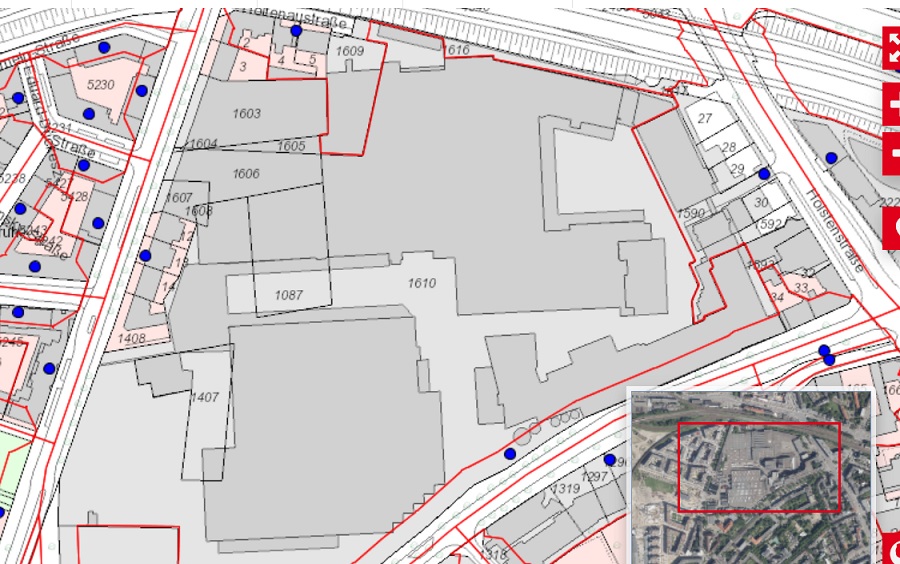

Unternehmer Dieter Becken will das Holsten-Quartier retten und 600 Sozialwohnungen bauen.

Er bietet statt einer Mietpreisbindung von 30 Jahren sogar 60 Jahre an... letzter Satz

"Die zuletzt genannten 364 Millionen Euro, mit denen das Objekt bei der Adler-Group angeblich in den Büchern steht, bezeichnete Becken als vollkommen unrealistischen "Mondpreis"."

Zum "Mondpreis" ist zu sagen, dass die 364 Mio für eine Fläche von 86.500 qm stehen. Das sind rd. 4.200 €/qm und liegt damit im Mittelfeld der Bodenrichtwerte in Altona. Siehe hier:

https://www.borisportal.de/bodenrichtwert/...2520%E2%82%AC%2Fm%C2%B2.

"Der durchschnittliche Bodenrichtwert für den Geschosswohnungsbau liegt in Altona bei 2509 €/m². Die Maximalwerte von 9245 €/m²"

Ansonsten erschliesst sich mir nicht, warum die Sorgen um die Finanzlage jetzt zunehmen sollten angesichts von 700 Mio cash und erwarteten Zuflüssen aus bereits beurkundeten und weiteren Verkäufen in Mrd-Höhe.

Dass Adler dazu Gespräche mit den Gläubigern führt, ist normal und angemessen. Bedenklich wäre, wenn dies nicht geschehen würde.

Sofern die 364 Mio stimmen wären das rd. 302 Mio.

Die dann notwendige Abschreibung somit rd. 62 Mio. Nicht schön, aber im aktuellen Kurs längst und mehr als nur in diesem Umfang berücksichtigt.

Leider scheint die allgemeine Wahrnehmung auf dem Stand von Oktober geblieben zu sein und die Entwicklung seither wird offenbar komplett ignoriert. Sowohl in Bezug auf die Bilanz, als auch was den Kurs betrifft.

Angehängte Grafik:

holsten_areal.jpg (verkleinert auf 56%)

holsten_areal.jpg (verkleinert auf 56%)

Im Zuge der Entwicklung soll aber Baurecht für eine weit intensivere Bebauung geschaffen und diese dann realisiert werden.

Die Bewertung von 4.200 € nimmt das vorweg.

Auf der anderen Seite der Strasse links sind die Werte von über 5.000 € gut sichtbar.

Man kann jetzt natürlich darüber streiten, wem die Aufwertungsgewinne zustehen, aber die Bewertung selbst passt schon.

Hinzu kommt, dass durch Consus und Adler sicher bereits Investitionen in die Planung und Entwicklung getätigt wurden, die ggf. abgelöst werden müssten.

Interessant wäre aber der genaue Sachstand und welche Rechte und Pflichten in Bezug auf das Projekt genau bestehen.

Oder ist es Strategie. Consus Projekte "schön zu rechnen" und mit Gewinn wieder zu verkaufen ?

https://www.rbb24.de/wirtschaft/beitrag/2022/05/...rung-probleme.html

fahre hier mindestens einmal die Woche vorbei.Es bewegt sich "NIX"

Optionen

| Boardmail an "Provinzberliner" |

Wertpapier: Adler Group SA |

Deine Absichten hier sind wenigstens klar erkennbar. Du möchtest gerne zocken hier und das mit fallenden Kursen.

Geh doch lieber raus zum Spielen

Dass sich die Probleme mit den Projekten nicht über Nacht lösen lassen, sollte jedem klar sein.

Hier muss eins nach dem anderen abgearbeitet werden und dafür sind zunächst die formalen und die finanziellen Voraussetzungen zu schaffen.

Bei letztem ist man mit den Portfolioverkäufen auf gutem Weg. Und wenn die vollzogen sind und das Geld auf dem Konto, werden auch die Verhandlungen mit den Behörden wieder vorankommen.

Ohne Baurecht kann gar nicht gebaut werden.

Das trifft es gut...

Wichtiger sind aber die wirtschaftlichen und rechtlichen Verhältnisse, an denen derzeit gearbeitet wird.

Und da hinken die Medien ziemlich hinterher.

Die dubiosen Geschäfte eines Wohnungskonzerns

https://www.daserste.de/information/...ndung/immobilienpoker-100.html

Sendetermin

Mo., 27.06.22 | 22:50 Uhr

Das Erste

"Wer schützt uns vor solchen Machenschaften?"

-> vernünftige weniger interessengeleitete Bilanzierungsstandards wie US-GAAP und HGB-Rechnungslegung

Und kann dann abgleichen mit den neueren Entwicklungen. Wenn man das denn will. Denn so mancher scheint lieber die Geschehnisse der Vergangenheit auszukosten, als die Zukunft zu betrachten.

"Der Verdacht: Die Adler Group und ihre Tochtergesellschaften verdienen ihr Geld womöglich nicht mit dem Bau von Immobilien..."

Auch ohne lange Recherche kann man wissen, dass das tatsächlich stimmt: der weitaus grösste Teil des Geschäftsmodells von Adler ist die langfristige Bestandshaltung zur Vermietung. Die Neubauprojekte machen nur einen relativ kleinen Teil aus.

"Mit den aufgeblasenen Immobilienwerten hat sich Adler Milliarden Euro von Banken, Aktionären und Anleihekäufern zusammengeliehen, während auf den Baustellen kaum etwas passiert ist."

Auch der weitaus grösste Teil der Finanzierung betrifft die Bestandsimmobilien. Und deren Bewertung liegt völlig im üblichen Rahmen.

Hoffentlich wird das im Film dann auch so differenziert dargestellt...