Airbus SE Aktie - Diskussionen

Optionen

| Boardmail an "Romeo237" |

Wertpapier: Airbus SE |

Angehängte Grafik:

img_9838.png (verkleinert auf 99%)

img_9838.png (verkleinert auf 99%)

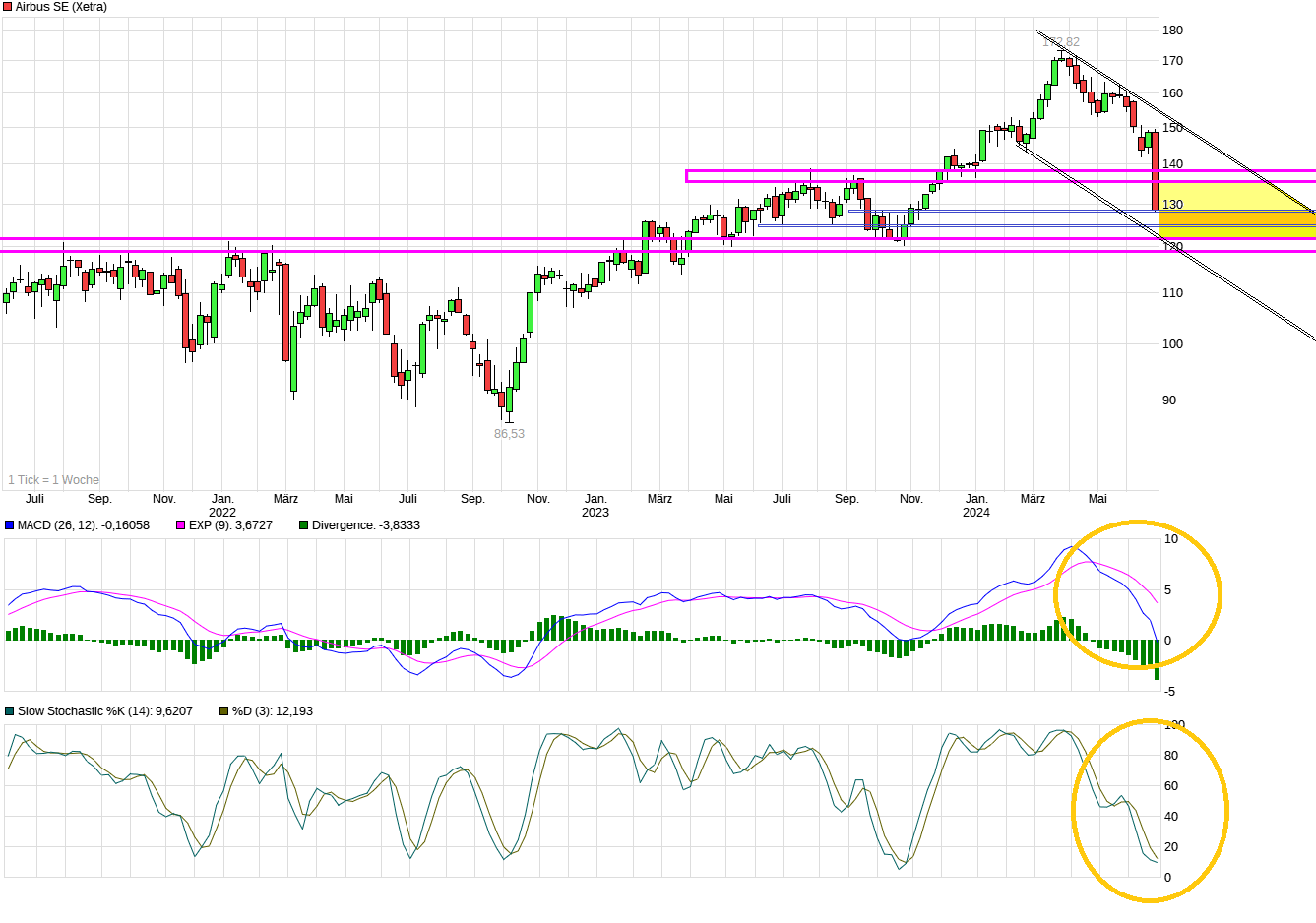

Die Aktie wird jetzt wahrscheinlich zügig weiter nach unten durchgereicht werden.

Irgendwann wird sie auch wieder steigen. Ich werd meine Anteile auch behalten. Aber wie man sieht, kann man nach solchen Gewinnwarnungen gehörig daneben liegen mit der Vorhersage eines Bodens.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Airbus SE |

Angehängte Grafik:

chart_3years_airbusse.png (verkleinert auf 38%)

chart_3years_airbusse.png (verkleinert auf 38%)

Optionen

| Boardmail an "Romeo237" |

Wertpapier: Airbus SE |

Da sind ganz andere Kräfte am Werk mit ganz anderen Instrumentarien, und die pellen sich ein Ei darauf, dass der Kleinanleger denkt, ein bullish kreuzender Indikator sei ein Signal zum Einstieg. Wenn du Pech hast, werden die Algorithmen gezielt ein paar Millionen in die Hand nehmen um genau so ein Signal zu generieren, nur um die Aktie dann ein weiteres Mal in den Keller zu schicken wenn genug leichtgläubige Anleger auf den Zug aufgesprungen sind.

Was bei der ganzen Sache mit der Gewinnwarnung bislang überhaupt nicht in Betracht kam, oder nur ganz verhalten bei manchen die des genauen Lesens und Rechnens mächtig sind: Selbst die nun revidierte EBIT-Guidance von 5,5 Milliarden für 2024 liegt immer noch gut 19 Prozent über dem tatsächlich eingetretenen EBIT von 2023. Und selbst für den Fall, dass die zusätzlichen Abschreibungen von 0,9 Milliarden in der Weltraumsparte voll in die Konzernbilanz durchschlagen, wäre das EBIT immer noch 12 Prozent über dem von 2023. Da Abschreibungen zudem den steuerlichen Gewinn mindern, dürften die Belastungen für den Bilanzgewinn am Ende sogar geringer ausfallen. Hier die offiziellen EBIT-Daten aus 2023 von der Airbus-Website:

https://www.macrotrends.net/stocks/charts/EADSY/airbus-group/ebit

Und trotzdem finden wir uns momentan auf dem gleichen Kurslevel wieder wie letzten Sommer.

Ich denke, das Grundproblem ist, dass der Markt mit der Gewinnwarnung erst einmal Vertrauen in Airbus und die Branche verloren hat. Man denkt wahrscheinlich, dass diese Gewinnwarnung nur die Spitze des Eisbergs ist. Und leider ist das bei vielen Unternehmen auch der Fall wenn sie Gewinnwarnungen herausgeben. Da kommt nicht immer die volle Wahrheit gleich im ersten Anlauf auf den Tisch. Was dann oft auch zu ner baldigen zweiten Gewinnwarnung führt.

Aber trotz allem hat die Aktie nun schon so weit korrigiert, dass die revidierte Prognose eingepreist sein sollte. Was den kurzfristigen Kurs der Aktie angeht - da kann einem natürlich niemand Garantien für irgendetwas geben. Wenn irgendwelche Hedgefonds oder Algorithmen die genug Geld bewegen können meinen die Aktie muss nochmal 10 Prozent tiefer fallen, dann wird sie das auch tun.

Optionen

| Boardmail an "Cedico" |

Wertpapier: Airbus SE |

Aber was solls. Wie heißt der Spruch... Aktiengewinne sind Schmerzensgeld. Erst kommt der Schmerz, dann das Geld.

So oder so ist die Aktie reif für ne Gegenbewegung, und die Fundamentals stimmen immer noch. Und irgendwann wird sich das entladen wie ein in die Länge gezogenes Gummiband und es geht wieder in die andere Richtung.

Optionen

| Boardmail an "Romeo237" |

Wertpapier: Airbus SE |

@Romeo237:

Freier Fall, naja, geht. Da warst du noch nicht Aktionär bei Osram oder Infineon.

Summa summarum bleibt für heute die Erkenntnis, dass die Aktie fundamental gut dasteht und nun schon mehrere Monate massiv nach unten verkauft wurde. Normalerweise passt das auf Dauer nicht zusammen. Und auch die Gewinnwarnung kann das nicht ändern, vor allem dann nicht, wenn man weiß dass selbst die revidierte EBIT-Schätzung immer noch einem EBIT-Zuwachs von fast 20 Prozent gegenüber den bestätigten Zahlen für 2023 entspricht, während wir gerade wieder auf dem Aktienkursniveau vom letzten Sommer sind.

Nur Geduld. Gewinne brauchen an der Börse Zeit. Nur Verluste gibts jederzeit an jeder Ecke gratis.

Das ist ein gutes Zeichen. Denn ein großer Teil davon ist entweder gezielt in die Welt gesetzt von Großanlegern die billig einsteigen wollen, oder wird verbreitet von der Zunft die am allerwenigsten Ahnung von der ganzen Materie hat, nämlich Börsenjournalisten und -analysten.

Nur ein Bruchteil von dem was man da liest ist auch wirklich wahr oder spiegelt die Realität wieder. Sondern es ist eher ein Indiz, dass es bald wieder aufwärts gehen wird.

Optionen

| Boardmail an "Romeo237" |

Wertpapier: Airbus SE |

Optionen

| Boardmail an "Dr.Stock" |

Wertpapier: Airbus SE |

Optionen

| Boardmail an "Romeo237" |

Wertpapier: Airbus SE |

Und jetzt ist halt alles doch nicht so schlimm gekommen. Dass Rechtsradikale in Frankreich nun die stärkste Partei sind finde ich persönlich entsetzlich, aber regieren werden sie mit etwas über 30 Prozent eben doch nicht können. Also atmet auch die Börse jetzt auf.

Optionen

| Boardmail an "Romeo237" |

Wertpapier: Airbus SE |

Solange wie die ganzen negativen Pseudo-Meldungen bei Airbus nicht abreißen nach dem Motto "Branchenkenner sagen x oder y", wird es schwierig bleiben. Auch wenn offensichtlich ist, dass das fast alles gefaked ist. Sowas wird meistens lanciert, um den Kurs einer Aktie niedrig zu halten während hinter den Kulissen die Großanleger wieder einsteigen. Wenn sie fertig sind, dann dreht der Newsflow oft plötzlich auf positiv und die Aktie steigt wieder. Oft genug erlebt.

Airbus hat eine große Flugzeugbestellung aus den Philippinen an Land gezogen. Cebu Pacific (CEB) unterzeichnete eine verbindliche Absichtserklärung über den Kauf von bis zu 152 Maschinen des Typs A321neo zum Listenpreis von 24 Milliarden US-Dollar (22,3 Mrd Euro), wie aus einer Börsenmitteilung der philippinischen Fluggesellschaft vom Dienstag hervorging. Diese umfasse feste Bestellungen für bis zu 102 A321neo sowie 50 Kaufrechte für die A320neo-Familie.

Das Flottenwachstum könne an die Marktbedingungen angepasst werden, denn es könne zwischen den beiden Flugzeugmodellen gewechselt werden, sagte CEB-Unternehmenschef Michael Szucs laut Mitteilung. Der Kaufvertrag soll im dritten Quartal abgeschlossen werden. Bei größeren Bestellungen gewähren Flugzeugbauern oftmals teils deutliche Abschläge zum Listenpreis.

Airbus' Auftragsbücher sind prall gefüllt. Vor allem die Mittelstreckenflugzeuge aus der Modellfamilie A320neo sind stark gefragt, zumal US-Konkurrent Boeing (Boeing Aktie) in einer Dauerkrise steckt und die Produktion seines Konkurrenzmodells 737 Max wegen Zwischenfällen und Qualitätsmängeln nicht weiter ausbauen darf.

Airbus kämpft allerdings mit Engpässen in seinen Lieferketten, die seit der Corona-Pandemie anhalten. Zulieferer wie Triebwerksbauer und Sitzhersteller kommen der starken Nachfrage kaum hinterher.

Erst jüngst senkte Airbus unter anderem wegen anhaltenden Problemen bei dringend benötigten Bauteilen die Jahresziele für Gewinn und Auslieferung. Der Flugzeughersteller rechnet nicht mehr damit, 2024 sein Auslieferungsziel von rund 800 Verkehrsflugzeugen zu erreichen. Stattdessen will Konzernchef Guillaume Faury in diesem Jahr nur noch 770 Maschinen an Kunden übergeben.

Quelle: dpa-AFX

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Airbus SE |

Grundsätzlich ist die Lage aber bei weitem nicht so schlimm wie es jetzt überall die Spatzen von den Dächern singen. Ich denke, 130€ ist ein tragfähiger Boden von welchem aus sich die Aktie wieder berappeln wird. Auf dem jetzigen Kursniveau waren wir schon letztes Jahr im Sommer, und selbst die revidierten aktuellen Gewinnschätzungen sind immer noch deutlich höher als die tatsächlich erwirtschafteten Gewinne vom letzten Jahr.

Optionen

| Boardmail an "Romeo237" |

Wertpapier: Airbus SE |

Optionen

| Boardmail an "Romeo237" |

Wertpapier: Airbus SE |

Heute gabs immerhin die News, dass Airbus angeblich im 2. Quartal weniger Flugzeuge ausgeliefert hat als im Vorjahresquartal. Wurde von Reuters in die Welt gesetzt, wiederum in Berufung auf namentlich nicht genannte "Branchenkenner" die angeblich bescheid wissen. Möglicherweise war dies auch ein Grund dafür, dass Airbus heute morgen wieder gefallen ist. Aber jetzt zum Nachmittag ist sie halt wieder gestiegen und hat im Xetra-Close sogar leicht zugelegt gegenüber gestern abend. Das ist ein gutes Zeichen.

Damit das aber nicht nur wieder "noise" ist und somit eine zufällige Tagesbewegung, muss die Aktie jetzt wirklich recht bald dem etwas oben draufsetzen und wenigstens ein paar Tage lang mal per Schlusskurs unter höheren Umsätzen steigen. Da die Aktie kurzfristig massiv überverkauft ist und die Fundamentals immer noch gut sind, stehen die Chancen für ein Gelingen nicht schlecht.

Neue Tiefstkurse würden dann aber das Bild wieder zunichte machen. Noch nicht ganz vom Tisch wäre in dem Fall ein Rutsch auf 120 oder knapp darüber.

Heftig

Optionen

| Boardmail an "Romeo237" |

Wertpapier: Airbus SE |

Optionen

| Boardmail an "Romeo237" |

Wertpapier: Airbus SE |

Angesichts der eingetrübten Gewinnaussichten von Airbus sollte man zwar nicht darauf hoffen, dass die 170 sehr schnell wieder erreicht wird. Aber in einem freundlichen Börsenumfeld sollte ein Schließen des großen Gaps vom Dienstag in jedem Fall drin sein.