ADAP: Adaptimmune - Transforming T-Cell therapy

zeigt Afami-cel (MAGE-A4) nun gefolgt von Lete-cel (NY-ESO), CD8 MAGE-A4 sowie neu PRAME-TCR ADP-600 und ADP-600 (CD70-TruC).

Ähnlich sieht der CEO auch die mögliche Wettbewerbslandschaft bei soliden Tumoren bezüglich der T-Zelltherapien in einem Jahr: TIL von Iovance und Adaptimmunes Afami-cel als erste zugelassene Produkte, dann Adaptimmune mit Lete-cel in Sarkoma und MAGE-A4 als SURPASS CD8 bei Eierstockkrebs - sowie möglicherweise Immatics mit PRAME-TCR.

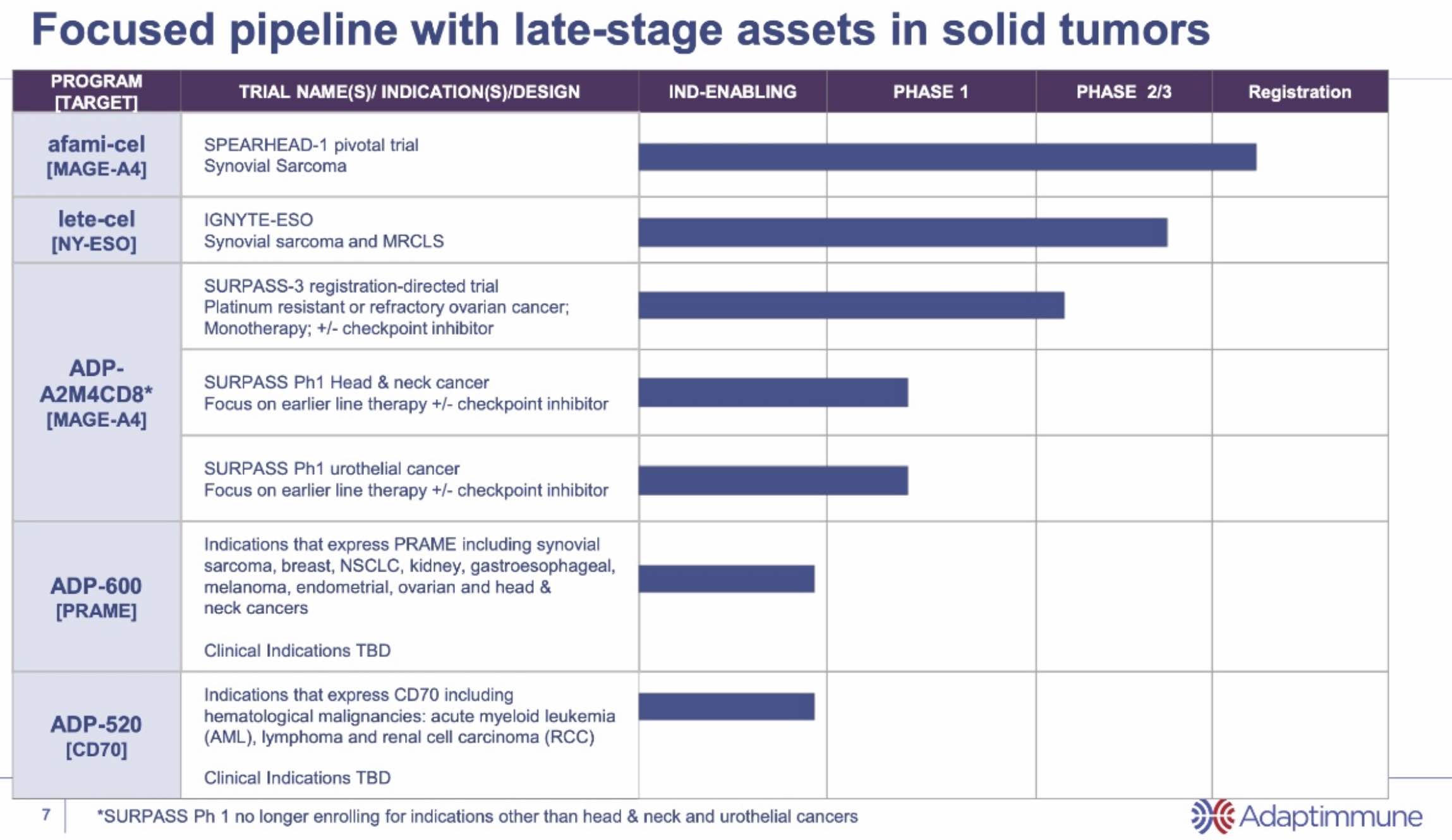

Angehängte Grafik:

adap-pipeline-q3-2023-11-08.jpg (verkleinert auf 22%)

adap-pipeline-q3-2023-11-08.jpg (verkleinert auf 22%)

Hat Adaptimmune denn Fertigungskapazitäten aufgebaut um diese Medikament dann auch liefern zu können?

Wann denkst Du beginnen die dann mit der Produktion und dem Verkauf?

Wie hoch könnten denn mit diesem Medikament die Einnahmen werden?

Hat da jemand ne fundierte Meinung, für mich ist Immatics obwohl die Zulassung später kommen wird durch die Analysten extrem gepusht worden und evtl. durch die Zusammenarbeit mit Moderna im helleren Licht.

Für mich ist das kurzfristige Kursziel noch heuer der lockere Sprung über die 1 Euro Marke.

Dann wäre die MK immer deutlich zurück mit 150 Millionen Euro.

Das sind alleine die liquiden Mittel, die Pipeline gibts geschenkt

typischerweise 6-12 Monate nach der vollständigen BLA Einreichung und Annahme. Hier könnte es etwas schneller gehen und wegen des Bedarfs eine vorzeitige Annahme oder ein Priority Review Voucher in Frage kommen. Zudem dürfte die als Bestätigung für die vollständige Zulassung von der FDA akzeptierte 2-te Kohorte der Studie spätestens in der zweiten Hälfte 2024 entsprechende Daten liefern.

> Gibt es Deiner Meinung nach noch Gründe warum diese Zulassung scheitern könnte?

ich wüsste adhoc keine - aber Verzögerungen sind denkbar, falls die FDA die Annahme aus irgendwelchen formalen oder inhaltlichen Gründen zurückweist. Eventuell sind auch Nachbesserungen in der Herstellung oder Diagnostik erforderlich, die eine Zulassung verzögern könnten.

>Hat Adaptimmune denn Fertigungskapazitäten aufgebaut um diese Medikament dann auch liefern zu können?

Ja, sie werden die ausgebauten Kapazitäten in Philadelphia dafür nutzen, d.h. die gleichen bis jetzt für die Studien benutzten Anlagen. Bei Lete-Cel könnte dies anders aussehen, da GSK bislang die Herstellung und Logistik organisiert hatte.

Wann denkst Du beginnen die dann mit der Produktion und dem Verkauf?

Ich hoffe gestern - soll heissen die Kohorte 2 ist geschlossen und dient der abschliessenden Zulassung - aber sie haben eine neue Kohorte 3 angelegt, in die Patienten aktuell zur Behandlung bis zur Zulassung aufgenommen / behandelt werden. Über Kostenerstattungen wurden zwar noch keine Aussagen gemacht, sie sollten aber im Rahmen des Zulassungsprozesses ähnlich wie für die Diagnostik eine "pre-market-authorization" PMA erhalten haben

Wie hoch könnten denn mit diesem Medikament die Einnahmen werden?

Auch dazu gibt es noch keine konkreten Zahlen. Man spekuliert pro Behandlung in der Höhe der zugelassenen CAR-T oder Immunocore TCR Produkte. Meine Spekulation wären dann ca. 30-50 Patienten im ersten Jahr der Zulassung (siehe hier #1717).

Neben Moderna haben sie ja schon lange eine Kooperation mit BMS und dem MD Anderson Cancer Center der Universität Texas. Andere wie auch mit GSK sind aber vorzeitig beendet worden.

Der Vorteil bei Immatics - sie haben sozusagen eine BiSpezifische Schwester von Adaptimmune - sprich Immunocore - als Alternative zu den Zelltherapien mit im zukünfitgen Angebot. Damit ergeben sich Synergien und mögliche zukünftige Kombinationsmöglichkeiten in der Behandlung oder Stabilisierung der Zelltherapie Behandlungen.

Trotzdem ist Adaptimmune im Vergleich mit der ebenfalls unterbewerteten Immatics meines Erachtens weit mehr als 7 fach unterbewertet. Dies ist wohl dem Finanzierungs- und Biotechmarkt in der USA geschuldet.

Meine Meinung - keine Handelsempfehlung.

Der Boden sollte erreicht sein und dann werden wir hier wieder andere Zeiten erleben.

5 Euro Firmenwert bei Adaptimmune sind mittelfristig kein utopisches Ziel!

Jetzt gilt es erstmal den Euro zurückzuerobern!

1 Euro kurzfristig und 3-5 Euro mittelfristig, das sind zukunftsweisende Therapien.

Wird irgendwann ins Bewusstsein wieder wandern, wenn man sich den Verlauf mal richtig durchleuchtet.

Der Biotechsektor ist tot, es lebe der Biotechsektor!

Schönes Wochenende

Gerade neues Allzeittief...

Aber mach nur, hier und bei MDG, irgendwann musst du mal Recht haben (hoffe ich).

Nachlegen ? Glaube nicht, Bin hier u. bei MDG überinvestiert.. ;)

-

NasiBio, nach 3 Absturztagen, am Montag mit Wendemöglichkeit

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Angehängte Grafik:

nasi_2023-11-10_1820h.png (verkleinert auf 27%)

nasi_2023-11-10_1820h.png (verkleinert auf 27%)

Ich weiß als 4SC für unter 2 Euro zu haben war und dann kurzfristig bis fast 18 Euro hochschnellte, da wenn man sich getraut hat.

Das könnte hier ähnlich werden, bloß spektakulärer in der Breite, da 4SC nur Resminostat als Eisen im Feuer hat.

Wie gesagt, der Euro wird wieder kommen bei Adaptimmune und die 5 Euro später auch.

Bei Medigene ähnliches Szenario, zumindest schon mal angesprungen, da hab ich auch um 1,55 final investiert.

Wir werden noch unseren Spaß hier haben, sehr gute zukunftsträchtige Visionen , die beide Firmen liefern!

Dazu die geile Pipeline, da wird noch so mancher größere Investor drauf kommen was hier an Potential schlummert, nachdem z.B. künstliche Intelligenz und andere Sparten heiß gelaufen sind.

Das Geld wird schon noch in unsere Richtung fließen

Deine Einstellung ist richtig, ich habe das Gleiche bereits bei einem Dollar gedacht. Ich wünsche uns Glück.

Dass das nicht der Fall war, liegt nicht an fehlender Aufmerksamkeit der "Großen". Muss wohl einen tieferen Grund haben.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Angehängte Grafik:

adap_2023-11-10_21h.png (verkleinert auf 28%)

adap_2023-11-10_21h.png (verkleinert auf 28%)

Zahlen für Q3/23

- Umsatz 7 Mio. $

- Verlust 46 Mio. $

- Cash 162 Mio. $

- MK 108 Mio. $

- Afami-cel BLA submission on track to complete in Q4 this year

- Cash runway confirmed into early 2026

https://www.adaptimmune.com/investors-and-media/...ancial-results-and

Kann mir jemand nachvollziehbar vorrechnen wie das Cash (9 Quartale) bis 2026 reichen soll?

Optionen

| Boardmail an "Vassago" |

Wertpapier: Adaptimmune Therapeutic |

Q3 = 46 Mio Verlust,

9 Monate Gesamt = 90Mio Verlust

Also gab es in Q3 vielleicht einen negativen Einmaleffekt. Bin da nicht ganz im Bilde

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Zwei gute Ansätze für die Kursentwicklung hier bei ADAP, es muss etwas im Hintergrund ablaufen, vermuten auch andere. Läuft ein ATM? Das würde die Frage nach der Finanzierung bis 2026 stützen. Mich würde das ärgern. Hab zusehr auf die Pipeline und die nahen Katalysatoren geachtet wie BLA und potentielle Marktzulassung. Übernahme, aber an solche Wetten kann man glauben aber nicht darauf setzen.

Ich hab den falschen Einstiegszeitpunkt gewählt und will nicht auch noch den falschen Ausstiegszeitpunkt erwischen. ADAP ist nicht ne Paion oder Biofrontera, nicht falsch verstehen. GL

Da sieht man erstmal, was für ein Potential wirklich schlummert.

Auf Seite 5 sehr schön zu sehen.

Meiner Meinung wenn es hier mal Ding Dong macht(hoffe sehr bald), springt eine Aktie wie Adaptimmune schnell um mehrere 100 % nach oben.

Vielleicht sind aktuell im November ein paar Depots geleert worden, um Steuern zu sparen oder als Investmentgesellschaft nicht einen "Verlierer" im Jahresenddepot zu haben.

Das wäre meine Erklärung für den tiefen Kurs.

Wie gesagt Adaptimmune ist schon öfters um mehrere 100 Prozent hochgeschossen in Kürze.

Das Wichtigste erstmal ist das mit den Medikamenten von Adaptimmune schwerstkranken Menschen geholfen werden kann - danach kommt für mich erst der finanzielle Aspekt.