Qingdao Haier (LivingKitchen / Haushaltsgeräte)

... nichts zu wissen, wohl aber, nichts lernen zu wollen" ― Platon, https://gutezitate.com/zitat/170387

@BC11: manche postings zur Haier-D-aktie sind dafür ein gutes beispiel

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Haier Smart Home Compan |

file:///C:/Users/User/Downloads/Haier%2520Smart%2520Home%2520FY%25202022%2520Annual%2520Report.pdf

Deutsche Pressemitteilung:

https://www.eqs-news.com/de/news/corporate/...tz-steigt-um-72/1786873

Q4 Umsatz und Ergebnis-seitig schwächer als von mir erwartet. Q4 Umsatz der schwächste in 2023 und nur noch 2% über Q4 2022.

Q4 Ergebnis schwächstes seit langem.

Aber Marktlage ist natürlich auch schwierig und weitet Marktanteile aus.

Positiv: In China wird Erholung erwartet.

Übersee / Europa flat.

Dividende: 36% vom Nettogewinn sollen ausgeschüttet werden.

0,566 RMB / Aktie, sind nach aktuellem Kurs 7,6 €cent, also bei einem Aktienkurs von 1,2 € eine Dividendenrendite von 6,3%

Optionen

| Boardmail an "Moneyboxer" |

Wertpapier: Haier Smart Home Compan |

man darf die massiven Lockdowns im China im 4. Quartal nicht vergessen,

teilweise waren im Oktober - November 200 Mio. Menschen im Lockdown und etwa 25% der Wirtschaftsleistung stand still,

ohne diese Lockdowns wäre das Q4 sicherlich stärker ausgefallen,

in Europa und den USA wächst Haier deutlich und ist damit viel viel besser als die Konkurrenz unterwegs,

die Umsatzrückgänge in 2022 verzeichnen musste,

KGV von etwa 5 für das laufende Geschäftsjahr, Dividenden Rendite von etwa 7% für 2023,

(keine Netto Verschuldung, sondern eine hohe Netto Cash Position in der Bilanz, genau das ist ziemlich einzigartig bei dem niedrigen KGV von 5 )

https://www.eqs-news.com/de/news/corporate/...tz-steigt-um-72/1786873

Haier Smart Home veröffentlicht Zahlen für das Geschäftsjahr 2022:

starkes Wachstum gegen den Branchentrend.

Umsatz steigt um 7,2 % und der Nettogewinn verzeichnet einen Anstieg um 12,5 %

Umsatz von RMB 243,514 Mrd. im Jahr 2022 (Vorjahr: RMB 227,106 Mrd.)

Der den Eigentümern der Muttergesellschaft zurechenbare Nettogewinn belief sich auf RMB 14,711 Mrd.

Gewinnwachstum übertrifft das Umsatzwachstum

Qingdao / Shanghai / Hong Kong / Frankfurt, 30. März 2023 – Haier Smart Home Co., Ltd. (“Haier Smart Home” oder “das Unternehmen”, Börsenkürzel: D-Aktie 690D.DE, A-Aktie 600690.SH, H-Aktie 6690.HK) hat heute seinen Geschäftsbericht für 2022 veröffentlicht. Dank der erfolgreichen Strategie des Unternehmens zum Markenaufbau und der effektiven digitalen Transformation verzeichneten die Geschäfte im In- und Ausland ein starkes Wachstum entgegen dem schwachen Trend in der Haushaltsgeräteindustrie. Das Unternehmen erzielte ein Umsatzwachstum von 7,2 % im Vergleich zum Vorjahr. Der den Eigentümern des Mutterunternehmens zurechenbare Nettogewinn belief sich auf RMB 14,711 Mrd., was einem Anstieg von 12,5 % gegenüber dem Vorjahr entspricht. Der den Eigentümern der Muttergesellschaft zuzurechnende Nettogewinn nach einmaligen Posten belief sich auf RMB 13,963 Mrd.

--------------------------------------------------

das ist ja das spannende hier,

Haier wird jedes Jahr wertvoller und wertvoller aber der Haier D Aktienkurs notiert auf dem Niveau vom Jahr 2018,

irgendwann, ich hoffe eher früher als später sehen wir hier die nächste Stufe nach oben bei der Neubewertung,

eine halbwegs faire Bewertung beginnt für mich erst bei Kursen von über 2 Euro,

das selbe betrifft die Dividende, im Jahr 2018 zahlte Haier 0,34 Yuan je Aktie, heute wurden für dieses Jahr 0,566 Yuan vermeldet,

die Haier Dividende ist seit dem Haier D Börsengang also um satte 70% gestiegen,

sehr guter Satz den du da aus dem Geschäftsbericht zitierst:

Die Net assets attributable to shareholders of the listed company steigen dazu noch um 16.80% im Jahresvergleich

(Die den Aktionären des Unternehmens zuzurechnenden Nettovermögenswerte steigen um 16.80% im Jahresvergleich)

wir sollten eines nicht vergessen,

im Februar, noch vor Kriegsbeginn gab Haier die Prognose ab, dass man Umsatz und Gewinn um etwa 10% steigern wolle,

nun liegt man mit dem Umsatzwachstum von 7,5 % minimal unter aber mit dem Gewinnwachstum von 12,5% über der Prognose,

sprich: Haier hat im Geschäftsjahr 2022 geliefert,

( ohne diese massiven China Lockdowns im Oktober - November wäre man wohl auch beim Umsatz um 10% gewachsen )

und was ich wirklich bemerkenswert finde,

als Haier diese Prognose Anfang 2022 abgegeben hat,

gab es noch keinen Ukraine Krieg, noch keine explodierende Inflation und waren die massiven Lockdowns in China im 4. Quartal nicht absehbar,

trotz dieses dreifach Schocks,

Krieg - Inflation - China Lockdowns hat Haier ein wirklich starkes Geschäftsjahr hingelegt,

alleine im 4. Quartal standen etwa 25% der chinesischen Wirtschaft und 200 Mio. Menschen wegen der Lockdowns still,

ich bin weiterhin fest davon überzeugt, dass der faire Wert einer Haier D Aktie eher bei 3 Euro als bei den aktuellen 1,20 liegt,

ein paar Anmerkungen noch zur heutigen Pressemitteilung,

dieser Absatz ist wirklich als grandios zu bezeichnen,

Das Überseegeschäft des Unternehmens wuchs im Berichtsjahr um 10,3 %

Der Überseemarkt für Haushaltsgeräte stand im Jahr 2022 vor Herausforderungen wie hoher Inflation und nachlassender globaler Verbrauchernachfrage. Haier Smart Home beschleunigte die Lokalisierung seiner Lieferkette in den Überseemärkten und nutzte seine globalen Kooperationsvorteile voll aus, um effektiv auf diese Herausforderungen zu reagieren. Das Überseegeschäft des Unternehmens stieg 2022 um 10,3 % im Vergleich zum Vorjahr. Auf dem amerikanischen Markt stieg der Umsatz des Unternehmens um 9,0 % (der Umsatz in lokaler Währung stieg um 4,6 %), obwohl die Lieferungen von Haushaltsgroßgeräten in der Branche um 6 % sanken. Auf dem europäischen Markt verzeichnete das Unternehmen ein Umsatzwachstum von 16,7 %, während das Verkaufsvolumen der Branche bei etwa -8,9% lag.

ihr müsst Euch das bitte mal vorstellen!

in den USA schrumpfte der Haushaltsgerätemarkt in 2022 um 6% während Haier dort Währungsbereinigt um 4,6% wachsen konnte,

Haier hat sich in den USA also um etwa 10% besser entwickelt als der Gesamtmarkt was einfach nur exzellent ist,

das selbe Bild in Europa, ein Wachstum von 16,7% obwohl der Gesamtmarkt um 8,9% schrumpfte,

genau das zeigt, welche herausragend gute Marktstellung Haier Smart Home als klarer Weltmarktführer besitzt,

die Haier Aktie müsste aufgrund dessen eigentlich einen Prämien Aufschlag verdienen, und nicht wie hier in Deutschland mit einem massiven Abschlag bewertet werden,

die großen Konkurrenten wie Whirlpool oder Electrolux mussten deutliche Umsatz und Gewinnrückgänge in 2022 verkraften während Haier in beiden Bereichen deutlich gewachsen ist,

gerade nach diesem Krisenjahr in dieser Branche und dem trotzdem starken Geschäftsjahr für Haier müssten die Anleger hier ja langsam mal aufwachen,

welchen Unternehmenswert sie hier für 1,20 Euro je Aktie bekommen während der Rest der Welt weiterhin über 3 Euro je Haier Aktie an den großen Börsen in Hongkong und Shanghai bezahlt,

Ich stelle den Wecker auf heute in einem Jahr, denn den ganzen Müll in diesem Thread kann man sich restlos sparen. Bis dann!

Anfang 2022 war die Prognose bei Umsatz und Gewinn um rund 10% wachsen zu wollen,

passend zur aktie von HAIER SMART HOME CO.D YC1 (1,195 xetra):

"Ich lerne es täglich, lerne es unter Schmerzen, denen ich dankbar bin: Geduld ist alles!"

https://www.intelligent-investieren.net/2023/03/borsenweisheit-des-tages-30032023.html

{kind=link}

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Haier Smart Home Compan |

Und bin so klug als wie zuvor!

Optionen

| Boardmail an "Moneyboxer" |

Wertpapier: Haier Smart Home Compan |

Etwas bremsend wirkten sich die zahlreichen Lockdowns im 4. Quartal auf die Geschäftsentwicklung aus.

Dieser Faktor wird aber nur als vorübergehend bezeichnet und wird die langfristige Wachstumsstory nicht beeinträchtigen.

Alle bleiben beim Rating Kaufen mit einem Kursziel von etwa 30 Yuan was 4. Euro je Aktie entspricht.

Im Durchschnitt geht man nun für das Jahr 2023 von einem Umsatzwachstum im Bereich von 8 - 9 % und einem Gewinnwachstum von 15 -16 % aus.

Der Gewinn soll erneut deutlich schneller als der Umsatz wachsen, was sehr positiv wäre.

Den Gewinn für das Jahr 2023 erwarten die Analysten bei 1,79 Yuan oder 0,24 Euro je Aktie .

Das ergibt für die Haier D Aktie ein KGV von 5.

Nach diesen heutigen Analysten Kommentaren gilt die Aussage mehr denn je, dass die Haier D Aktie drastisch unterbewertet ist.

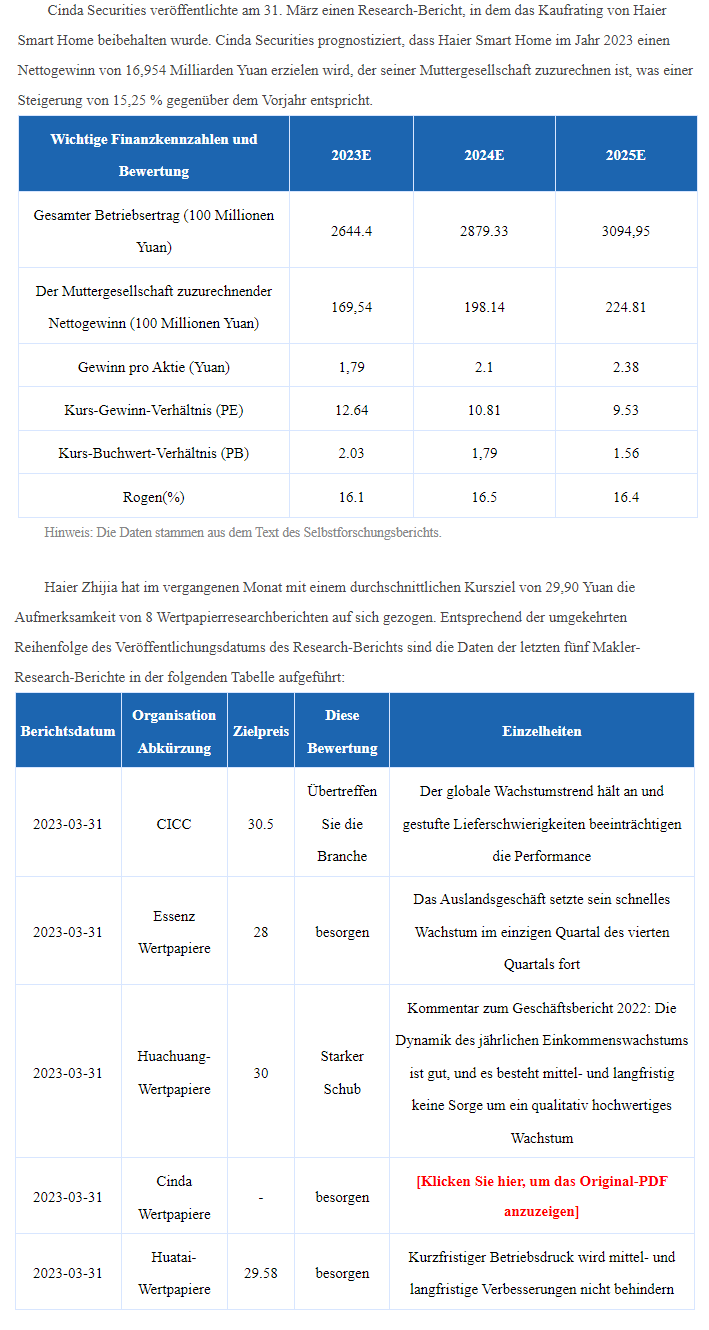

Cinda Securities behält das Kaufrating von Haier Zhijia bei und erwartet, dass der Nettogewinn im Jahr 2023 um 15,25 % gegenüber dem Vorjahr steigen wird.

http://guba.eastmoney.com/news,600690,1292976691.html

Angehängte Grafik:

das5.png (verkleinert auf 71%)

das5.png (verkleinert auf 71%)

Am Abend hat auch noch Guosen Securities eine Studie veröffentlicht.

Mehrmals betont Guosen in der Studie, dass die Coronapandemie das Geschäft im 4. Quartal massiv beeinträchtigt hat.

Es gab viele Schließungen im Einzelhandel.

Laut den Daten des National Household Appliance Industry Information Center ging der Verkauf von großen Haushaltsgeräten in China im vierten Quartal 2022 im Vergleich zum Vorjahr um 13 % zurück.

Es wurde der Verkauf von Haushaltsgeräten während des schnellen Höhepunkts der Epidemie stark gestört.

Die Rechnung dazu ist jetzt recht einfach:

Im 4. Quartal erwirtschaftet Haier 30 % des Jahresumsatzes, und das Chinageschäft beträgt bei Haier genau 50 % aller Umsätze.

Die Branche ist wegen der Lockdowns aber um 13 % gegenüber dem Vorjahr eingebrochen

Diese Lockdowns haben Haier 2 - 3 % an Jahresumsatz gekostet.

Ohne diese negativen einmal Effekte wäre Haier beim Umsatz um 10 % und beim Gewinn um 15 % gewachsen und hätte damit die Prognosen genau getroffen.

Ich wäre nicht überrascht, wenn sich der Kurs rasch wieder erholt, da auch Guosen für das Jahr 2023

ein Umsatzwachstum von 9 % und ein Gewinnwachstum von 16 % erwartet.

Die CMB International Analyse ist ja deshalb spannend, weil die immer auch mit dem Haier Management in Kontakt treten.

Das Kursziel hebt CMB International heute nach dem Call mit dem Haier Management von 27,30 auf 29,10 HKD (3,40 Euro) an.

Erneut soll in diesem Jahr der Gewinn deutlich stärker als der Umsatz ansteigen.

Das Haier Management versucht sogar ein Gewinnwachstum von über 15 % zu erreichen.

Haier Management is now expecting HSD sales growth [b]and double

digit net profit growth in FY23E (will try their best to achieve a 15%+ level)[/b],

plus a 7%+ and 8%+ NP margin for FY23E and FY24E-25E.

https://www.cmbi.com.hk/article/8109.html?lang=en

Daiwa Increases HAIER SMARTHOME (06690.HK) TP to $27.5, Rates Buy

Daiwa has raised the target price of HAIER SMARTHOME from HKD26.6 to HKD27.5 and reiterated Buy in a research report.

http://www.aastocks.com/en/stocks/news/aafn-con/...9/company-news/HK6

Was ein Gewinnwachstum von 15 % oder etwas darüber für das Jahr 2023 betrifft.

Nach 12 % Gewinnwachstum im Jahr 2022 erwartet man nun 15 % Gewinnwachstum für 2023 oder sogar etwas über 15 %.

Die Haier D Aktie bleibt grotesk niedrig bewertet.

Did Haier management say this sentence at the analyst conference on the annual figures ?

( will try their best to achieve a 15%+ level )

YES, they did say that.

Around 12-15% earnings growth would be great in this environment, but over 15% would be really outstanding.

It is certainly difficult given the macro risks in EU and US, but Haier is kind of certain about the growth in China and they can should still outperform in US in the high end segment, so this is reasonable.

Gründe:

1) 200T Linie unterstützt

2) 61,8 Retracement der Herbsterholung unterstützt

3) es scheint als ob die Angebotsseite des Xetra Orderbuchs wieder zurück geht unter 1,20

Stand:

200.000 im B&H

20.000 im TD

Optionen

| Boardmail an "BC11" |

Wertpapier: Haier Smart Home Compan |

In 10 Tagen gibt es Haier Q1 Zahlen, bin gespannt.

Optionen

| Boardmail an "Moneyboxer" |

Wertpapier: Haier Smart Home Compan |

Haier Smart Home will in Indien weiter mehr als dynamisch wachsen und bereits nächstes Jahr dort mehr als 1. Milliarde Euro Umsatz erzielen,

Gestützt auf Produktinnovation und Kundenorientierung strebt Haier India bis 2024 einen Umsatz von 100 Milliarden Rupien an

Haier Appliances India (Haier India), der weltweit führende Anbieter von Haushaltsgeräten und seit 14 Jahren in Folge die weltweite Nummer 1 bei Großgeräten, gab heute bekannt, dass die Marke einen Umsatz von INR 10.000 crore anstrebt, indem sie eine One-Stop-Lösung für den ganzen Haushalt wird Appliances & Consumer Electronics, bis Ende 2024.

Dies entspricht dem erwarteten Umsatzwachstum von 40 % bzw. 30 % in den Jahren 2023 bzw. 2024.

https://pc-tablet.com/...r-india-eyes-a-100-billion-turnover-by-2024/

... der in diesem forum auftretenden "charttechniker" scheinen nicht aufzugehen (kurs 1,16), s. oben v. 22.03.23 22:47 ("bin gespannt, was auf die gepostete 'Beendigung des Abwärtstrends' der Haier-D-aktie folgt")

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Haier Smart Home Compan |

Ein kleiner Auszug daraus:

Der Analystenkonsens erwartet für 2023 ein Umsatzwachstum von 8,5% und ein Gewinnwachstum von 15%.

Demnach würde der 2023er Gewinn je Aktie auf rund 1,80 RMB oder 0,24 Euro je Aktie steigen, womit das KGV auf 4,9 (nettocashbereinigt gar auf 3,3) fiele.

Hält das Management wie schon in den letzten Jahren erneut Wort bezüglich der weiteren Anhebung der Ausschüttungsquote Richtung 40%, wäre für das Geschäftsjahr 2023 eine weitere sehr deutliche Dividendenan-hebung in den Bereich 0,09 Euro je Aktie zu erwarten, womit die Dividendenrendite für die Ausschüttung in rund 16 Monaten auf rund 7,7% stiege.

https://www.boersenbrief.at/produkte/...ktien-spezialwerte-nr-082023/

Am 24. April 2023 um 23:45 Uhr

Die Whirlpool Corp hat am Montag bessere Ergebnisse für das erste Quartal vorgelegt als erwartet, vor allem dank der starken Nachfrage nach Kühlschränken und Waschmaschinen in Nordamerika, dem größten Markt des Unternehmens.

Wie viele andere Hersteller von Konsumgütern musste auch Whirlpool die Preise anheben, um die gestiegenen Rohstoffkosten und den Druck auf die Lieferkette zu bekämpfen.

Diese Preiserhöhungen trugen dazu bei, dass das Unternehmen im ersten Quartal in der Region Nordamerika eine um mehr als 400 Basispunkte höhere Gewinnmarge vor Zinsen und Steuern (EBIT) erzielen konnte.

Die Aktien des Haushaltsgeräteherstellers, der auch seine Umsatz- und bereinigte Gewinnprognose für das Gesamtjahr bekräftigte, stiegen am Montag nachbörslich um 3%.

Whirlpool meldete für das am 31. März abgeschlossene Quartal einen bereinigten Gewinn von $2,66 pro Aktie und übertraf damit die Analystenschätzungen von $2,28 pro Aktie, wie aus den Daten von Refinitiv hervorgeht.

Der Nettoumsatz des Unternehmens sank um 5,5% auf 4,65 Milliarden Dollar, lag aber über den Erwartungen von 4,50 Milliarden Dollar.

https://de.marketscreener.com/boerse-nachrichten/...merika--43625362/

Optionen

Die blanken Zahlen der Konkurrenz kann man immer so oder so interpretieren. Ich tue mich da schwer - zumindest ohne mir jetzt die Mühe gemacht zu haben, den Earnings Call von Whirlpool nach Aussagen zur gesamten Branche durchkämmt zu haben. Jetzt im Fall von Whirlpool war es besser als erwartet, aber in meinen Augen auch kein überragendes Ergebnis.

Zudem heißt „besser als erwartet“ auch nicht zwangsläufig, dass das branchenweit dann genauso für andere Unternehmen (wie z.B. Haier) gilt. Es kann ja auch sein, dass sich Whirlpool einfach nur besser als gedacht geschlagen hat, sich ggü. der Konkurrenz bewähren konnte, sich die gesamte Branche aber dennoch schwertut.

Die Zahlen von Whirlpool sind für mich ein klitzekleiner Hoffnungsschimmer, dass auch Haier liefern wird. Aber mehr auch nicht :-) Bald wissen wir zum Glück mehr, was die kurzfristigen Ergebnisse angeht...und langfristig bin ich in Sachen Haier ohnehin positiv gestimmt.

@BREITLINGS (22.04.23 09:53): du bringst da etwas durcheinander (s. grafik unten )

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Haier Smart Home Compan |

Angehängte Grafik:

screenshot_2023-04-26_09.png (verkleinert auf 78%)

screenshot_2023-04-26_09.png (verkleinert auf 78%)

27.04.2023 | 17:55

EQS-News: Haier Smart Home Co.,Ltd. / Schlagwort(e): Quartals-/Zwischenmitteilung/Quartalsergebnis

Haier Smart Home veröffentlicht Zahlen für das erste Quartal 2023: Umsatz- und Gewinnwachstum durch Digitalisierung und starke Performance in Übersee

27.04.2023 / 17:53 CET/CEST

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

________________________________________

Haier Smart Home veröffentlicht Zahlen für das erste Quartal 2023: Umsatz- und Gewinnwachstum durch Digitalisierung und starke Performance in Übersee

•§Umsatzsteigerung um rund 8,0 % gegenüber Vorjahresperiode

•§Umsatz in den Überseemärkten wächst um 11,3 % gegenüber Vorjahresperiode

•§Casarte bleibt führende High-End-Marke in China

Qingdao / Shanghai / Hong Kong / Frankfurt, 27 April 2023 - Haier Smart Home Co., Ltd. ("Haier Smart Home" oder "das Unternehmen", Börsenkürzel: D-Aktie 690D.DE, A-Aktie 600690.SH, H-Aktie 6690.HK) hat heute seine Zahlen für das erste Quartal 2023 veröffentlicht.

Haier Smart Home erzielte einen Umsatz von RMB 65,1 Mrd., das entspricht einem Anstieg von rund 8,0 % gegenüber dem Vorjahreszeitraum. Der den Eigentümern der Muttergesellschaft zurechenbare Nettogewinn belief sich auf RMB 4,0 Mrd., was einen Anstieg von 12,6 % im Jahresvergleich darstellt. Haier konnte seine Kostenquoten aufgrund der fortschreitenden Digitalisierung weiter optimieren, mit einer Senkung der Vertriebskostenquote um 0,4 Prozentpunkte (Q1 2023: 13,6 %) und der Verwaltungskostenquote um 0,1 Prozentpunkte (Q1 2023: 3,6 %). Darüber hinaus verzeichnete die digitale Plattform Three-Winged Bird im Berichtszeitraum einen Anstieg der Aufträge um 40,9 % gegenüber dem Vorjahreszeitraum. …

(usw., siehe Quelle:)

https://de.marketscreener.com/kurs/aktie/...nwachstum-durch-43665986/