Heidelberg Pharma AG

Optionen

| Boardmail an "BigBen2013" |

Wertpapier: Heidelberg Pharma AG |

Optionen

| Boardmail an "Synoptic" |

Wertpapier: Heidelberg Pharma AG |

https://www.finanznachrichten.de/...atient-study-with-rhb-107-008.htm

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Imaging Performance Assessment of 89Zirconium-labelled Girentuximab (89Zr-TLX250) PET-CT in Metastatic Triple Negative Breast Cancer Patients (OPALESCENCE)

https://clinicaltrials.gov/ct2/show/...rm=telix&draw=2&rank=5

Die Ergebnisse werden schon im Juli dieses Jahres erwaret. Die Zielgruppengröße von etwa 300.000 ist uns bestens aus der letzten Meldung bekannt.

Es tut sich was bei HPHA. Man kommt ja kaum noch mit, die Nachrichten zu posten.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Sie hatten auch eine Erweiterung der Ziele geplant, da diese Merkmale auch bei verschiedenen Tumoren. auftritt. Ganz neu ist allerdings jetzt die Anwendung bei dieser Brustkrebsgruppe Trippel Negativ.

Zufälligerweise ist das auch genau das Ziel der letzten HPHA zu der Universität Indiana Studie. Vielleicht ist hier auch die Diagnose geplant. Ich kann es nicht sagen. Von Telix kommt ja bald der Bericht und dann werden sie sich über Sinn und Zweck äußern.

Nur zur Vergleichsgröße, falls die Diagnostik insgesamt mit TLX-250 hier geplant ist. Bei Nierenkrebs hatte man etwa eine Anzahl von etwa 100.000 möglichen Patienten EU und Amerika und der Umsatz hier wurde seitens Telix nur in der Diagnostik auf etwa 250 Millionen $ geschätzt. Das Zielgebiet Tripple Negativ Brustkrebs ist aber etwa 3 mal größer. Es sind etwa 300.000 Patienten weltweit.

Natürlich nur unter der Voraussetzung, dass sie hier was planen. Das kann ich jetzt noch nicht sagen. Damit würde sich der gesamte Umsatz mit TLX-250 auf etwa 1 Milliarde $ Dollar erhöhen. Und HPHA bekommt in der Diagnostik immer etwa 30% vom Nettoumsatz. Das ist gigantisch. Noch ist es aber zu früh. Warten wir einfach mal Sinn und Zweck dieser Studie und die Veröffentlichung von Telix ab. Aber im Augenblick ist ja bei HPHA alles sehr groß.

Heidelberg Pharma AG | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/...e/heidelberg-pharma-ag

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Man möchte vorher diagnostizieren, ob dieser Typ Krebs vorliegt, um Radionuklide zur Therapie einzusetzen. Deshalb diese kleine Phase 2 Studie.

Zur Bekämpfung von Krebszellen möchte man Radionukliden einsetzen. Bestimmte Antikörper, die die Krebszelle erkennen, werden dann mit solch einem radioaktiven strahlenden Teil besetzt. Als Radionuklid oder radioaktives Nuklid bezeichnet man ein Nuklid (eine Atomsorte), wenn es instabil und damit radioaktiv ist. Der Antikörper wandert zur Krebszelle und die Strahlung des radioaktiven Teils zerstört dann die Krebszelle.

Theranostics von Telix sind mit 225 Ac besetzt und dies ist ein Alpha-Emitter. Im Vergleich zu anderen Arten von Radionukliden haben Alpha-Emitter eine relativ höhere Energie, um Krebszellen zu schädigen und einen kürzeren Strahlungsbereich, um Schäden an den peripheren normalen Zellen zu minimieren.

Daher wird erwartet, dass 225Ac, ein alpha-emittierendes Nuklid, ein erhebliches klinisches Potenzial für die Behandlung von Krebs mittels nuklearmedizinischer Techniken aufweist. Die Parteien werden zusammenarbeiten, um die neuartige Linker-Chemie von Nihon Medi-Physics Co., Ltd. auf die Anti-CAIX-Antikörper von Telix anzuwenden und gemeinsam Proof-of-Concept-Studien durchzuführen. Ich warte jetzt aber erst mal den Bericht von Telix oder die Meldung ab.

Heidelberg Pharma AG | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/...e/heidelberg-pharma-ag

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

In den letzten 14 Tagen gab es so viele neue Nachrichten und Fakten, die die Kursprognose signifikant positiv verändern. Ich komm jetzt nach dieser kurzen Zeit nicht mehr umhin, eine neue Prognose und ein neues Kursziel zu erarbeiten. Unsere Bewertungstabelle werden um zwei Punkte erweitert, da sich hier für HPHA signifikante neue Chancen ergeben.

Ich habe in meiner letzten Analysen beschrieben, dass alle 4 Teilgebiete bei einer entsprechenden Reife auch eine Bewertung jenseits der Milliardengrenze verdient hätten. Ich versuche für den jetzigen Stand mal eine Einschätzung abzugeben und führe die Punkte noch mal einzeln auf. Nach diesem Modell wird die jetzige erreichte Entwicklungsstufe bewertet. Der Höchstwert liegt dabei bei voller Ausschöpfung aller Ziele 100 Punkte erreichen. Jenseits der Milliardengrenze in den einzelnen Segmenten kann der Punktsatz aber auch höher liegen. Dies wird aber erst tatsächlich eingepreist, wenn dies dann durch die entsprechende Umsätze nachgewiesen wird und man sich nicht mehr im spekulativen Bereich befindet. Waren es bisher 4 Gebiete, die für die Bewertung bestimmend waren sind es nun 6 Teilgebiete.

1. 30% bei Telix und TLX -250 bei Nierenkrebs

Auf Jahresfrist steht hier Zulassung und Vermarktungsstart an. Bis Rekrutierungsende der ersten Zentren sind es jetzt nur noch ca. 3 Monate. Deshalb vergebe ich hier 30 Entwicklungspunktepunkte aufgrund der glänzenden Aussichten und Prognose. Bei erfolgreichem Studienabschluss dürfte hier die Bewertung sprunghaft ansteigen. Coronabedingt einige Verzögerungen. Therapeutische Studien kurz vor dem Start.

2. 5% bei Telix mit TLX-250 und Radionukliden bei metastatic triple negative breast cancer (TNBC)

Gestern wurde ganz unerwartet eine Studie gelistet, die die diagnostische Darstellung dieses Krebses zeigen soll. Anschließend soll eine Behandlung mit Radionukliden erfolgen. Somit hätten wird für Redectane (Girentuximab)eine riesige neue Indikation, die den Umfang der Nierenkrebsindikation etwa um das 3 fache übersteigt. Außerdem gibt es erst mal eine diagnostische Anwendung mit 30% Nettoumsatzbeteiligung und dann noch mal eine 5% Umsatzbeteiligung bei der therapeutischen Anwendung, deren Erträge aber in der Regel bedeutend höher sind, als bei der Diagnostik. Ich starte mal mit vorsichtigen 5% Bewertung um dann bei Reife und Bestätigung der medizinischen Ziele und Studienstand die Bewertung zu erhöhen.

3. 15% Eigenpipeline HDP101.

Die Genehmigung zum Studienstart durch die FDA liegt nun vor. Gleichzeitig wird auch die Genehmigung für Magenta jetzt viel wahrscheinlicher. Erhöhung der Wertigkeit auf 15%. Erste Ergebnisse werden wahrscheinlich gegen Jahresende anliegen.

4. 10% bei Partnerpipeline Takeda und Magenta .

Ich vergebe jetzt zum augenblicklichen Stand 10 Entwicklungspunkte Wir sind bei Magenta auch kurz vor Klinikstart. Die Milestonezahlungen nehmen jetzt auch in Höhe zu und der dritte Kandidat von Magenta steht zur Lizensierung an. Der Studienstart wurde angekündigt und auch hier sollen erste Ergebnisse gegen Ende Q4 vorliegen. Magenta seinerseits hat dieses erste Molekül MGTA-117 ebenfalls an zwei weitere Biotechfirmen auslizensiert, die ebenfalls bald den Start in die klinische Erprobung planen. HPHA würde auch hier durch eine Umsatzbeteiligung und Verkauf von Materialien zur Erprobung profitieren.

Takeda ist noch eine Unbekannte, da hierzu keine Veröffentlichungen vorliegen.

5. 15% TP53 Biomarker.

Hier erst mal eine Punktzahl von 10%, da es keinen langen Zulassungsprozess gibt und die Regularien einfach schneller ablaufen. Bei entsprechendem Vermarktungsstart auch eine sprunghafte Bewertungsanpassung. Ich erhöhe hier nun die Bewertung auf 15%, da sich ebenfalls in der Indikation Brustkrebs ein riesiges neues Zielgebiet abzeichnet. Bei weiteren größeren Anwendungsgebieten ist hier aber auch eine enorme Steigerung möglich. Bei den Krebserkrankungen zeigen etwa 40-50% je nach Erkrankung dieses TP-53 Merkmal. Weltweit gibt es etwa 18 Millionen neue Krebserkrankungen jährlich. Es bleibt einfach abzuwarten, inwieweit die Behandlung dieser Gruppe auch die erhofften Erfolge zeigt. Die Zielgröße könnte dann auch für die Bewertung enorm ansteigen. Es ist gut möglich, dass der zweite Teil der HDPA Studie schon mit diesem Biomarker separiert wird.

6. 10% RHB-107 (Mesupron) mit Partner Redhill

Gestern wurde durch den Partner Redhill die Phase 3 Studie gestartet. In der Studie sollen Patienten mit symptomatischem, diagnostisch bestätigtem COVID-19 aufgenommen werden, die keine stationäre Behandlung benötigen. RHB-107 wird 14 Tage lang einmal täglich verabreicht, wobei die Patienten acht Wochen lang ab der ersten Verabreichung nachbeobachtet werden. Die primären Endpunkte werden die Zeit bis zur Genesung von der symptomatischen Erkrankung im Vergleich zum Placebo sowie die Sicherheit und Verträglichkeit von RHB-107 sein. Mehrere sekundäre und exploratorische Endpunkte werden ebenfalls bewertet. Im Erfolgsfall zeichnet sich hier ebenfalls riesige Möglichkeiten ab und ich starte hier mit einer Bewertung von 10%, um diese Chancen für HPHA abzubilden. Dazu kommt noch, dass HPHA für die Entwicklung dieses Projektes kein Geld mehr zu zahlen hat und durch eine bis zu 30% ige Umsatzbeteiligung profitieren würde.

7. 120 Millionen € Pauschalbewertung

für das "Brot und Buttergeschäft" mit glänzenden Aussichten, Expertise und vorbildlichen Entwicklungsvorsprung und patentrechtliche Absicherung, die bei großen Erfolgsaussichten noch mal extra eingewertet werden müssen. Dazu zählen dann auch die zusätzlichen Projekte. Bei Bedarf wird die Liste dann oben ergänzend und einzeln aufgeführt.

Dazu zählen dann die folgenden Punkte.

Diese Pauschalbewertung beinhaltet folgende Aspekte.

Etwa zur Zeit 10 Millionen Jahresumsatz an eigenen Produkten

Beteiligung und Pipelineprojekt Nectin-4

Eigene Wirkstoffentwicklung HDP102

Eigene Wirkstoffentwicklung HDP 103

Chancen aus der Brustkrebsveröffentlichung mit der Universität Indiana

Alle Möglichkeiten zu neuen Partnerschaften

Hervorragenden Alleinstellungsmerkmale und Patentabsicherung

Ich lege die Aktienanzahl zum März 22 mit etwa 35 Millionen Stücken fest, da Zahlungen der Lizenznehmer noch nicht in größerer Höhe in 2021 klar ersichtlich sind. Eine Ausnahme dürfte hier Telix sein, die kurz vor Fertigstellung der Phase 3 mit TLX-250 stehen. Auch Magenta käme noch für Zahlungen in Frage. Dievini Hopp finanziert die Studien und ein Gang an die Nasdaq halte ich nach den Ergebnissen von HDP-101 für sehr wahrscheinlich. Augenblicklicher Besitz von Hopp etwa 80% des Aktienbestandes und zusätzliche Finanzierungszusagen.

Diese Liste sollte man variabel gestalten und bei Bedarf anpassen. Bei positiver Weiterentwicklung kann man die % Zahl langsam erhöhen oder auch nach unten korrigieren, bis die Bewertungsgrenze dann auch tatsächlich erreicht ist. So lautet mein Kursziel bis Ende nächsten Jahres mit den entsprechenden Risikoabschlägen auf das optimale Szenario etwa 850 Millionen € Börsenbewertung für die einzelnen Segmente von 85 Entwicklungspunkte .

Dazu kämen dann einmalig 120 Millionen € für das Stammgeschäft, Patente usw. und weiteren Entwicklungsmöglichkeiten. Ich halte demnach eine Bewertung bis etwa März 22 von 970 Millionen € für realistisch und angemessen.

Weitere Finanzierungen werden durch eine Erhöhung der Aktienzahl berücksichtigt Das bedeutet für mich eine realistische Bewertung von etwa 27€ für HPHA auf Jahresfrist. Es ist ein grobes Schema HPHA aufgrund seines Entwicklungsstandes unter Berücksichtigung der zukünftigen Chancen zu bewerten. In regelmäßigen Abständen kann man den Stand der Entwicklung anhand dieser Liste anpassen und entsprechende Korrekturen vornehmen.

Es sind sehr aufregende Zeiten für HPHA und auch für mich.

Das wäre mein neues Update.

Bleibt alle gesund

BICYPAPA

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

denen es auch ein wenig schwindelig wird.

zum glück habe ich eine xxl-packung bromazepam 6 griffbereit.

Alleine wenn upamostat wirken sollte brauchen wir nicht weiter reden!

Tragegate 9,46 € +5,35% +0,48 €

Im März 20 war bei 9,1€ Schluß und es ging weit zurück. Irgendwann wird auch hier eine Konsolidierung kommen, aber wann. Chart sagt nix dazu. Letztmals 2012 bei € 10, können wir wohl vergessen.

Optionen

| Boardmail an "Mausbeer" |

Wertpapier: Heidelberg Pharma AG |

ich war zu schnell, komme gar nicht hinterher

Optionen

| Boardmail an "Mausbeer" |

Wertpapier: Heidelberg Pharma AG |

Angehängte Grafik:

hpha_180221.png (verkleinert auf 54%)

hpha_180221.png (verkleinert auf 54%)

Optionen

| Boardmail an "Cueneyt" |

Wertpapier: Heidelberg Pharma AG |

Wäre dann Heidelberg Pharma, durch sein "Brot und Butter-Geschäft", bei 4-5 € fair bewertet ?

Gehe jetzt mal davon aus, das der Hausmeister beim obigen Szenario ja den Laden nicht zuschließt...

Optionen

| Boardmail an "HamBurch" |

Wertpapier: Heidelberg Pharma AG |

Was soll ich sagen, bis dato hat es sich gelohnt.

Das kann sich aber schnell wieder ändern.

Ob ich Recht hatte; oder nicht entscheidet das Licht ;-)

Hoffentlich bekommen wir bald die Erleuchtung.

Risiko Streuung schadet meist nicht, so mein Gedankengang.

Allen investierten, viel Glück& Erfolg.

Lg. Euer St. Martin

Gewinne nicht man nicht mit derart viel Kursverlust hin, ggf. SL ausgelöst.

Optionen

| Boardmail an "Mausbeer" |

Wertpapier: Heidelberg Pharma AG |

Angehängte Grafik:

hpha_charta_180221.jpg

hpha_charta_180221.jpg

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Pharma AG |

Mal schauen, wer hier als Gewinner hervorgeht.

HDP & RDH strong long.

Allen investierten viel Glück & Erfolg

Euer St. Martin

Ich denke aber, dass, wenn wir den Bereich €10 (wobei die "10" keinen Widerstand darstellt) nicht zügig verlassen, wir in diesem Bereich konsolidieren werden.

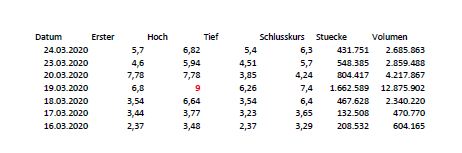

Im März 2020 lief HPHA am 19.03. einmalig bis auf knapp über 9€ hoch (Auszug aus Xetra, Ariva). Ich weiß es deshalb so genau, weil ich das unglaubliche Glück hatte alle Aktien knapp oberhalb 9€ zu kaufen. Im Tagesverlauf ging es dann wieder deutlich zurück (7,4€).

Gestern haben wir im Bereich 9,5€/9,6€ erstmals einen deutlichen Rücksetzer erlebt.

Schön, dass wir heute die "Verluste" von gestern wieder gut gemacht haben.

Jetzt hängen wir an der 9 ...

Optionen

| Boardmail an "Mausbeer" |

Wertpapier: Heidelberg Pharma AG |

Angehängte Grafik:

hpha_kurse_m__rz_2020.jpg

hpha_kurse_m__rz_2020.jpg

Glück hatte ... zu verkaufen

Optionen

| Boardmail an "Mausbeer" |

Wertpapier: Heidelberg Pharma AG |

Optionen

| Boardmail an "Synoptic" |

Wertpapier: Heidelberg Pharma AG |

Bei der Nachrichtenlage möchten noch genügend Teilnehmer dabei sein und nicht wie bei Morphosys, Evotec, Bitcoin Group, Plug Power usw. als Zuschauer aktiv sein;)) Die Charts wiederholen sich...

Lg und schönes We

Optionen

| Boardmail an "BigBen2013" |

Wertpapier: Heidelberg Pharma AG |