IVU - sachlich und konstruktiv

Die Sonderabschreibungen sind schon mehr als schade, denn ohne sie wäre wohl auch das Ebit für ein Q3 ein Rekord von etwa 1,3-1,4 Mio € (+40%) geworden, und zwar trotz der um 12% erhöhten Personalkapazitäten.

Zeigt zumindest was die nächsten Jahre möglich sein kann, wenn man es schafft solche Belastungen zu vermeiden.

In Q4 wird ja eh wieder der Löwenanteil eingefahren. Inklusive Sonderfaktoren sollen es knapp 15 Mio Rohertrag und mindestens 3,1 Mio € Vorsteuergewinn werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Das KGV für 2017 länge dann bei dann ca. 9-10. Und das für einen Wachstums-IT Wert der in einem Zukunftsmarkt unterwegs ist und auf eine internationale Auftragslage verweisen kann.

Natürlich muss 2017 dafür endlich mal wieder ein Jahr ohne Sonderabschreibungen sein. Operativ sollte IVU die Prognosen eigentlich locker erreichen können.

Ist natürlich eine relativ oberflächliche Rechnung. Aber um das Potenzial von IVU aufzuzeigen, sollte es reichen.

Optionen

| Boardmail an "Goethe21" |

Wertpapier: IVU Traffic Technologie |

11,5% Ebt auf den Rohertrag (entspricht der Vorstandsaussage der alten Margen der Vorjahre)

macht 5,2 Mio vor Steuern

macht bei realer Steuerquote von 8-10% knapp 4,7 Mio Überschuss bzw. 0,26 € EPS

Wobei du grundsätzlich schon recht hast. Normalerweise sollte die Marge nach dem Kapazitätsaufbau nun auch wieder steigen können, wenn man die starken Skaleneffekte betrachtet, die IVU ja in den Vorjahren auch schon zeigte. Aber wir sollten uns nach dem Desaster mit Kurzfristprognosen etwas zurückhalten. Macht weder Sinn noch kommt es gut bei den Usern in den Foren an.

Trotzdem hab ich natürlich mittelfristige Ziele mit IVU. Dazu gehört mittelfristig Roherträge von 55 Mio € zu sehen (6-7% Wachstum pro Jahr), die bei normaler Entwicklung der Kostenstruktur Überschüsse von 7,7-8,0 Mio € bedeuten würden. Also 44-45 Cents EPS. Seit Mitte 2015 hatten wir ja noch das Problem der überproportional steigenden Personalkosten, was derzeit neben den Sonderabschreibungen zusätzlich das Bild negativ verzerrt. Ich geh davon aus, dass wir ab 2017 dort nur einen gleichmäßigen Anstieg der Kosten sehen, so dass sich entsprechende Skaleneffekte wieder zeigen können. ZUsätzlich könnte man auch mal anorganisch wachsen, was ich aber weglasse, da iVU da bisher keine Anstalten macht.

Wenn der Markt dann die Enttäuschungen der Jahre 2015/16 weitestgehend psychologisch verdaut hat, sollten eigentlich auch wieder KGVs von 16-18 gezahlt werden. Würde im Mittel einem Kursziel von 7,5 € entsprechen. Aber unter mittelfristig versteh ich drei Jahre. Insofern versteh ich schon wieso die Leute hier aussteigen. Kurzfristig werden die Leute relativ skeptisch bleiben. Kann man ihnen ja auch nicht verdenken. Da muss IVU sowohl an der Vertragsgestaltung und der Kontrolle der Projekte arbeiten, als auch die Kapitalmarktkommunikation verbessern. Wenn beides gelingt, bin ich ganz optimistisch, dass wir in 2-3 Jahren wieder anders über IVU diskutieren können als in den letzten 2-3 Wochen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Der Absturz erfolgte Ende Oktober bei Kursen knapp über 3,60 €. Vermutlich läge der Kurs jetzt deutlich darüber eher bei 4 € oder knapp darunter.

Wenn man also die Sondereffekte für 2017 rausrechnet, kann sich jeder mit ein bisschen Phantasie das Kurspotential für die nächsten Wochen / Monate ausmalen, wenn sich die Stimmung für die Aktie langsam wieder aufhellt, unterstützt durch gute Zahlen und Auftragsmeldungen. Klar ist die Enttäuschung erstmal groß, aber letztendlich enscheidend ist doch der Ausblick und das große Potential des Unternehmens.

Ich denke, dass sich diese Erkenntnis schneller im Markt durchsetzen wird, als einige hier glauben und das Kursniveau vom Oktober als erste Zielmarke schon bald wieder erreicht werden kann.

Wie gesagt, alles hypothetisch betrachtet...

Gruß Wavesurfer

Optionen

| Boardmail an "Wavesurfer" |

Wertpapier: IVU Traffic Technologie |

aber wie gesagt, Q3 isoliert und ohne Sonderbelastungen ist ziemlich gut verlaufen, wenn man noch bedenkt, dass die Personalaufwendungen um 12-13% gestiegen sind. Muss man die nächsten 1-2 Quartale mal genau beobachten wie sich die Kosten entwickeln. Wenn die ab jetzt nur noch gleichmäßig (prozentual) mit dem Rohertrag mitsteigen, sehen wir auch ex Sonderfaktoren bei wachsendem Rohertrag dann ab 2017 wieder überproportionales Gewinnwachstum.

Problem @Wavesurfer ist, dass die Stimmung zwar sicherlich in den nächsten Wochen nicht mehr so schlecht sein wird wie direkt in den Tagen nach der Gewinnwarnung, aber sie wird sich auch nicht wahnsinnig stark aufhellen, da es ja (abgesehen vielleicht von erneuten Auftragsmeldungen) erstmal keine neuen Zahlen bis März geben wird. Trotzdem geh ich aufgrund der Bewertung davon aus, dass der Kurs zumindest mal wieder bis 3,3-3,4 € anziehen kann. Kaufkurse sind für mich auf jeden Fall der Bereich 2,82-2,90 €. Ich denk die 2-3 Tage, die wir darunter lagen, waren ein Ausverkauf, zumal da noch die US-Wahl als Unsicherheitsfaktor direkt nach der Gewinnwarnung hinzu kam. Unter 2,8 € wurde aber kaum was gehandelt. Hab ja auch kaum Stücke zu Kursen unter 2,8 € bekommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Blöd natürlich, dass zwei Jahre in Folge Sondereffekte das Ergebnis belastet haben.

Da aber das Geschäftsmodell an sich weiterhin intakt ist, glaube ich auch kurzfristig an deutlich höhere Kurse als sie es derzeit sind, mittelfristig sowieso da bin ich ganz bei dir.

Also nix für ungut

Gruß Wavesurfer

Optionen

| Boardmail an "Wavesurfer" |

Wertpapier: IVU Traffic Technologie |

In Q3 ist, wenn die Zahlen im GB stimmen, kein weiterer Personalaufbau erfolgt.

Die durchschnittliche Personalkapazität liegt mit 388 Mitarbeiter unverändert zum Q2.

Könnte also sein, dass der außerordentliche Kapazitätsaufbau schon beendet ist, und man jetzt zu normalen Verhältnissen übergeht, also der Personalbestand nur noch gleichmäßig wächst, was im Normalfall bei steigendem Rohertrag deutliche Skaleneffekte mit sich bringt.

Letztlich gehts aber nur über Wachstum, denn durch den Personalaufbau der letzten Quartale hat man nun natürlich erstmal einen höheren Kostensockel von 2-3 Mio €. Das heißt, die vom Vorstand angekündigte Rückkehr zu den alten Margen der Vorjahre wird erst Realität, wenn man ab 2017 etwa 45 Mio € Rohertrag erwirtschaftet. Aber damit scheint der Vorstand ja zu rechnen, sonst hätte er diese Kapazitäten nicht aufgebaut.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Noch ein schöner Auftrag bis Jahresende würde mich aber noch mehr freuen, um eine gewisse Sicherheit fürs neue Jahr zu haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Ist mal eine schöne Gelegenheit ohne viel Aufwand und Kursveränderung eine ordentliche Position aufzubauen!

Optionen

| Boardmail an "Goethe21" |

Wertpapier: IVU Traffic Technologie |

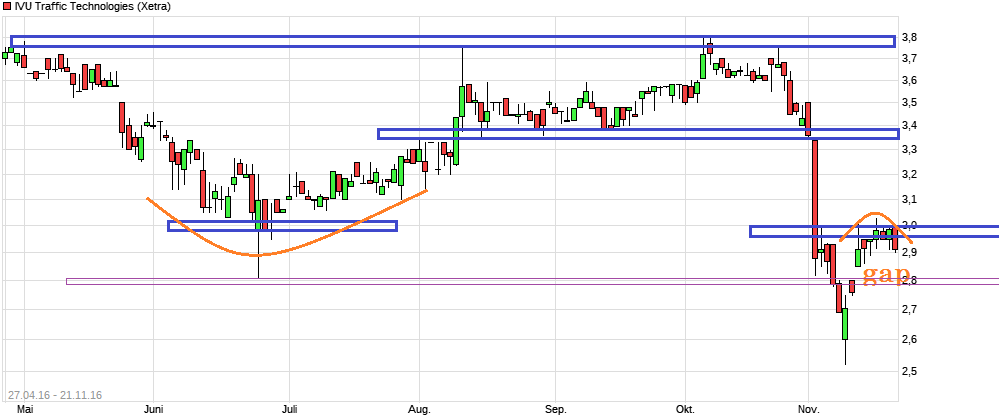

vorhin sah es noch ganz anders aus. Da standen bis 3,6 €grad mal 20k im Ask. Und genauso viele im Bid bis nur 2,91 €, davon allein 9k bei 3,00 €.

Das scheint jetzt hier wohl grad so das Niveau bei 2,9-3,0 € zu sein, wo sich enttäuschte Verkäufer und mittelfristig optimistische Käufer finden.

Find ich auch verständlich. Ich hab ja auch gesagt, ich würde im Bereich 2,8-2,9 aufstocken. Oben ist das Potenzial halt kurzfristig bis 3,35-3,40 € beschränkt. Unten gute Unterstützungen bei 2,80 und 2,55-2,60 €, wo man fundamental eigentlich auch gut unterstützt sein müsste. In der Mitte dieser Range 2,55-2,60 und 3,35-3,40 € sind wir halt grad. Daher kaum Impulse, aber gaz gute Orders auf beiden Seiten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Kursförderlich ist es sicherlich nicht, sollte wirklich die Absicht bestehen einen solchen Block loszuwerden, wären kleinere Blöcke sicher besser und kursschonender zu veräußern.

Mal sehen wie lange der Block stehen bleibt.

Gruß Wavesurfer

Optionen

| Boardmail an "Wavesurfer" |

Wertpapier: IVU Traffic Technologie |

Denn normalerweise weiß ja jeder Verkäufer, dass heutzutage längst jeder Privatanleger Einblick ins Orderbuch hat, und das er mit so einer Order eher jeden Käufer abschreckt, es sei denn er weiß dass es einen Gegenpart gibt, der diese (in dem Fall) 50k aufkaufen wird.

Oder würde jemand von euch, wenn er hypothetisch 150k IVU Aktien im Depot hat, einfach mal 50k in einem Block ins Ask setzen?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

Für mich wären die 50.000 Stück vor drei Monaten eine schöne Chance gewesen. Es ist wirklich nicht einfach in marktengen Werten wie IVU größere Positionen aufzubauen. Das kostet Geld, Zeit und ist relativ aufwendig...

Optionen

| Boardmail an "Goethe21" |

Wertpapier: IVU Traffic Technologie |

Die einzelne 50000 war später die gleiche wie vorher auch.

Optionen

| Boardmail an "crunch time" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

chart_free_ivutraffictechnologies.png (verkleinert auf 51%)

chart_free_ivutraffictechnologies.png (verkleinert auf 51%)

Aber wie soll das bei IVU nun laufen? Wir warten bis Anfang 2018, ob 2017 stark wurde und dann steigt bei positivem Ausgang der Kurs innerhalb von 1-2 Tagen nach Vorlage der Zahlen um 50%?

In irgendeiner Form antizipiert der Markt ja letztlich doch eine zukünftige Entwicklung. Das mag bei IVU aktuell durch das bearishe Sentiment etwas schwerer auf sehr kurzfristiger Ebene werden, aber über die kommenden zwei Quartale wird es da normalerweise eine gewisse Mitte geben, was Chancen und Risiken der Entwicklung 2017 angeht. Da spielt natürlich eine entscheidene Rolle welche Prognose2017 der Vorstand konkret veröffentlicht. Da er von "Rückkehr zu den Margen der Vorjahre" spricht, müsste der Vorstand dann im Februar/März eigentlich 45 Mio Rohertrag bei mindestens 4,5 Mio € als Prognose veröffentlichen, denn das wäre die Untergrenze der Marge der Vorjahre. Und um das nach der erhöhten Kapazitäten erreichen zu können, braucht man etwa 45 Mio Rohertrag.

Andererseits kann man natürlich argumentieren, der Vorstand lügt uns derzeit wissentlich an. Kann man jetzt auch keinem Anleger verdenken, nachdem der Vorstand zuletzt so enttäuschte. Aber wie gesagt, ... das wir jetzt 12-15 Monate seitwärts laufen und dann gehts wie beim Roulette "schwarz oder weiß", also Kurs dann bei Erreichung oben genannten Margen und Gewinne plötzlich 50% in einem Ritt hoch, ist ziemlich unwahrscheinlich. IVU muss vorher schon über Aufträge und Quartalszahlen darauf schließen lassen, ob die "Rückkehr zu den Margen der Vorjahre" realistisch ist oder nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |