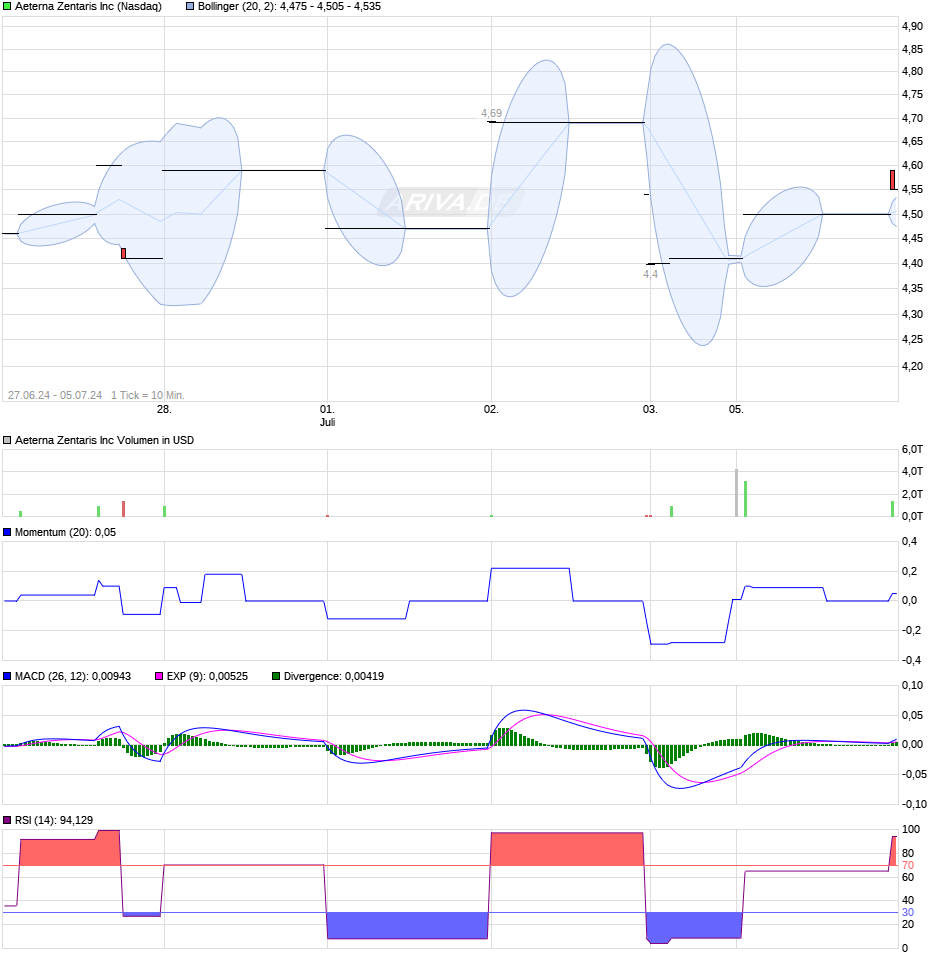

Aeterna nach dem Split

@Byblos ….. gutes Gefühl und ein beruhigender Kurs nmM

Performance Æterna Zentaris

1 Woche 3,98 $ +5,78%

1 Monat 4,03 $ +4,47%

3 Monate 2,59 $ +62,55%

Lfd. Jahr 2,94 $ +43,20%

1 Jahr 1,6701 $ +152,08%

3 Jahre 3,51 $ +19,94%

Optionen

| Boardmail an "Heron" |

Wertpapier: Cosciens Biopharma Corp |

ohne nerven geht es auch und wird ja heron sehr gut

Wochen CT

Optionen

| Boardmail an "Heron" |

Wertpapier: Cosciens Biopharma Corp |

Optionen

| Boardmail an "Heron" |

Wertpapier: Cosciens Biopharma Corp |

sind ALLE Klüger!!!

Optionen

| Boardmail an "Heron" |

Wertpapier: Cosciens Biopharma Corp |

Optionen

| Boardmail an "Heron" |

Wertpapier: Cosciens Biopharma Corp |

............................................................................AEZS

March 26, 2019, 02:00:04 PM EDT By NASDAQ.com News

https://www.nasdaq.com/article/...9-olli-kbh-scvl-pfmt-aezs-cm1120205

G-Übersetzung

AEterna Zentaris Inc. (AEZS) berichtet für das Quartal, das am 31. Dezember 2018 endet. Der konsensierte Gewinn pro Aktie des biomedizinischen (Gen-) Unternehmens pro Aktie, der von einem der Analysten folgenden Analyst erwartet wird, beträgt -0,19 USD. Dieser Wert entspricht einer Steigerung von 20,83% gegenüber dem Vorjahresquartal. Im vergangenen Jahr hat AEZS jedes Quartal die Erwartungen übertroffen. Die höchste war im 3. Kalenderquartal, wo sie den Konsens um 40% übertrafen. Zacks Investment Research berichtet, dass das Price-to-Earnings-Verhältnis für AEZS im Jahr 2018 11,03 verglichen mit einem Branchenverhältnis von 9,50 ist. Dies bedeutet, dass sie ein höheres Gewinnwachstum erzielen werden als ihre Konkurrenten in derselben Branche.

Optionen

| Boardmail an "Heron" |

Wertpapier: Cosciens Biopharma Corp |

Und dann noch Reduzierung board of directors von 7 auf 5 - der eine aus persönlichen Gründen, der andere auf der Suche nach was neuem. Zeichen für buyout? Muss nicht, kann aber alles.

Habt Geduld, es bleibt spannend mit ungewissem Ausgang! Ich glaube an den buyout oder merger, aber hätte ward ein Angebot gehabt von ca. 300 Millionen US-Dollar, dann hätte er verkauft. Einschränkung - er wollte sich mit torrey absichern gegen Vorwürfe und auch vermeiden, dass man aeterna unter Druck setzt, indem man sie finanziell "ausbluten" lässt bei einem Verbrauch von über 14 Millionen Dollar pro Jahr (nur eine Vermutung).

Warum das settlement mit doddy? Reiner Tisch für möglichen buyout.

@benz1, 4 Dollar ist halt charttechnisch ne wichtige Marke, so ist es nun mal. Und bei den geringen Umsätzen darf ein jeder mit manipulieren, was auch in ganz anderem Umfang täglich an der Börse "gespielt" wird.

Was sagte Schmadtke einmal in seinem schönsten, legendären Interview zu den Anhängern meines Vereins: r u h i g bleiben ...

Annual and Special Meeting of Shareholders

The Company has scheduled its annual shareholders meeting for 10:00 am (Eastern time) on May 8, 2019 at 1155 René-Lévesque Blvd. West, 41 st Floor, Montreal, Quebec.

Quelle

http://secfilings.nasdaq.com/...20INC.&FormType=6-K&View=html

Optionen

| Boardmail an "Heron" |

Wertpapier: Cosciens Biopharma Corp |

Delayed - data as of Mar. 27, 2019 10:47 ET

3/15/2019 957,942 241,391 3.968425 §

2/28/2019 1,240,376 215,475 5.756473 §

2/15/2019 1,394,011 279,817 4.981867 §

1/31/2019 1,319,454 445,755 2.960043 §

1/15/2019 1,039,407 482,3602.154837

§

https://www.nasdaq.com/symbol/aezs/short-interest

Optionen

| Boardmail an "Heron" |

Wertpapier: Cosciens Biopharma Corp |

Novo eingespeist werden hätte gemeint das man gestern schon was gehört hätte.

Wäre ja auch zur Wert Ermittlung wichtig.

Vielen Dank

https://www.marketbeat.com/stocks/NASDAQ/AEZS/...mp;utm_medium=Social

Auszug G-Übersetzung

Was sagen Wall-Street-Analysten über die Aktie von AEterna Zentaris?

Hier einige aktuelle Zitate von Research-Analysten zur Aktie von AEterna Zentaris:

1. Zacks Investment Research: "AEterna Zentaris Inc. ist ein biopharmazeutisches Unternehmen, das sich auf endokrine Therapie und Onkologie konzentriert. Das endokrinologische Hauptprogramm ist eine Phase-3-Studie zur benignen Prostatahyperplasie (BPH) mit Cetrorelix, einem LHRH-Antagonisten, der bereits im Handel ist In-vitro-Fertilisation unter dem Markennamen Cetrotide Das führende Onkologieprogramm ist eine Phase-2-Studie mit AEZS-108, einem gezielten zytotoxischen Peptidkonjugat, bei Endometrium- und Eierstockkrebs. Weitere Leitverbindungen sind Ozarelix für BPH und Prostatakrebs sowie Perifosin für mehrere Krebsarten . "(22.03.2014)

2. Die Analysten von HC Wainwright kommentierten: "Wir behalten unser Buy-Rating von AEZS bei und erhöhen unser 12-Monats-Kursziel auf USD 5,50 pro Aktie (gegenüber USD 3,00). Wir leiten unser Kursziel mithilfe einer risikobereinigten Barwertanalyse des potenziellen US-amerikanischen und US-amerikanischen Aktienmarktes ab EU-Lizenzen, die bei 18% abgezinst wurden, um einen Gesamt-RNPV von $ 66 Mio. für die Royalty-Streams zu erreichen, dazu addieren wir Netto-Cash von $ 17 Mio., weniger langfristige Verbindlichkeiten von $ 15 Mio., und fügen die erwartete europäische Lizenzzahlung von $ 55 Mio. hinzu. um einen Unternehmenswert von 132 Mio. US-Dollar zu erreichen. Basierend auf dieser Analyse leiten wir ein Kursziel von 5,72 US-Dollar je verwässerter Aktie ab, das wir auf 5,50 US-Dollar runden. " (1/17/2019)

Optionen

| Boardmail an "Heron" |

Wertpapier: Cosciens Biopharma Corp |

Mar. 28, 2019 9:17 AM ET |

About: Aeterna Zentaris Inc. (AEZS), Includes: NVO, SBBP

https://seekingalpha.com/article/...enjoy-recent-company-developments

G-Übersetzung

Zusammenfassung

AEterna Zentaris hat kürzlich einen Ergebnisbericht für das 4. Quartal 2018 eingereicht, in dem 200.000 US-Dollar für die Lizenzgebühren in Macrilen für das vierte Quartal ausgewiesen wurden und für das Jahr 2018 Einnahmen in Höhe von 26,9 Mio. US-Dollar erzielt wurden.

Das Unternehmen erhielt die EMA-Zulassung für sein AGHD-Testmedikament Macrilen. Nun liegt es am Management, einen fähigen Partner zu finden, um Macrilen auf den europäischen Markt zu bringen.

Der bisherige Partner des Unternehmens, Strongbridge, verkaufte seine US-amerikanischen und kanadischen Macrilen-Rechte an Novo Nordisk zu einem kräftigen Preis. Investoren erwarten, dass der europäische Deal von Macrilen einen vergleichbaren Wert haben sollte.

Der Verwaltungsrat hat ein "Spezialkomitee" geschaffen, um strategische Alternativen für AEterna Zentaris und Macrilen zu prüfen, einschließlich eines möglichen Verkaufs des Unternehmens.

Der Aktienkurs hat sich im vergangenen Jahr mehr als verdoppelt. Die Charts zeigen jedoch keine Anzeichen eines Ausverkaufs. Ich bewerte die Charts und suche nach einer möglichen Ergänzung meiner sich entwickelnden langfristigen Position.

AEterna Zentaris (AEZS) hat die europäische Zulassung für das Wachstumshormonmangel "GHD" Macrilen (Macimorelin) für Erwachsene erhalten. Die Anleger erwarteten eine anschließende Ankündigung eines Partners, um Macrilen in ganz Europa zu vermarkten. In einer kürzlich veröffentlichten Pressemitteilung wurde jedoch mitgeteilt, dass der Verwaltungsrat ein "Sonderausschuss" aus unabhängigen Mitgliedern zur Überprüfung strategischer Optionen für das Unternehmen eingerichtet hatte. Diese Geschichte wird noch interessanter, weil das Unternehmen Torreya, eine globale Investmentbank, die für die Durchführung großer M & A-Transaktionen im Biotech-Sektor bekannt ist, noch interessanter wird.

Am 26. März berichtete das Unternehmen seinen Ergebnisbericht für Q4 / 2018 mit einigen interessanten Zahlen und Entwicklungen. Obwohl sich das Unternehmen nicht mit den strategischen Alternativen befasste, übertraf es die Umsatzerwartungen für 2018 mit 26,9 Mio. USD und meldete im vierten Quartal 200 Tsd. USD in Macrilen-Lizenzgebühren. Darüber hinaus gab das Unternehmen bekannt, dass es kürzlich die EMA- und FDA-Studie für die pädiatrische Indikation für Macrilen initiiert hatte.

Diese Entwicklungen haben genug Schwung gebracht, um die Aktie für einige Monate nahe 52-Wochen-Hochs zu halten, und es sieht so aus, als sei sie bereit, die guten Nachrichten wieder auf Vordermann zu bringen. Ich beabsichtige, diese jüngsten Entwicklungen zu überprüfen und mögliche Umstände für die Anleger zu berücksichtigen. Außerdem schaue ich mir die Charts an, um zu sehen, ob der Aktienkurs die Führung übernehmen will.

Optionen

| Boardmail an "Heron" |

Wertpapier: Cosciens Biopharma Corp |

Optionen

| Boardmail an "Heron" |

Wertpapier: Cosciens Biopharma Corp |

Abendstunde hat noch eine Gute Runde ?? In der Ruhe liegt die Kraft (für die kommende Zeit ))

ich will ja auch was verdienen ((Das Finanzamt wartet schon )) noch mehr schmunzel

Optionen

| Boardmail an "Heron" |

Wertpapier: Cosciens Biopharma Corp |

Optionen

| Boardmail an "Heron" |

Wertpapier: Cosciens Biopharma Corp |

nmM