Heidelberg Pharma AG

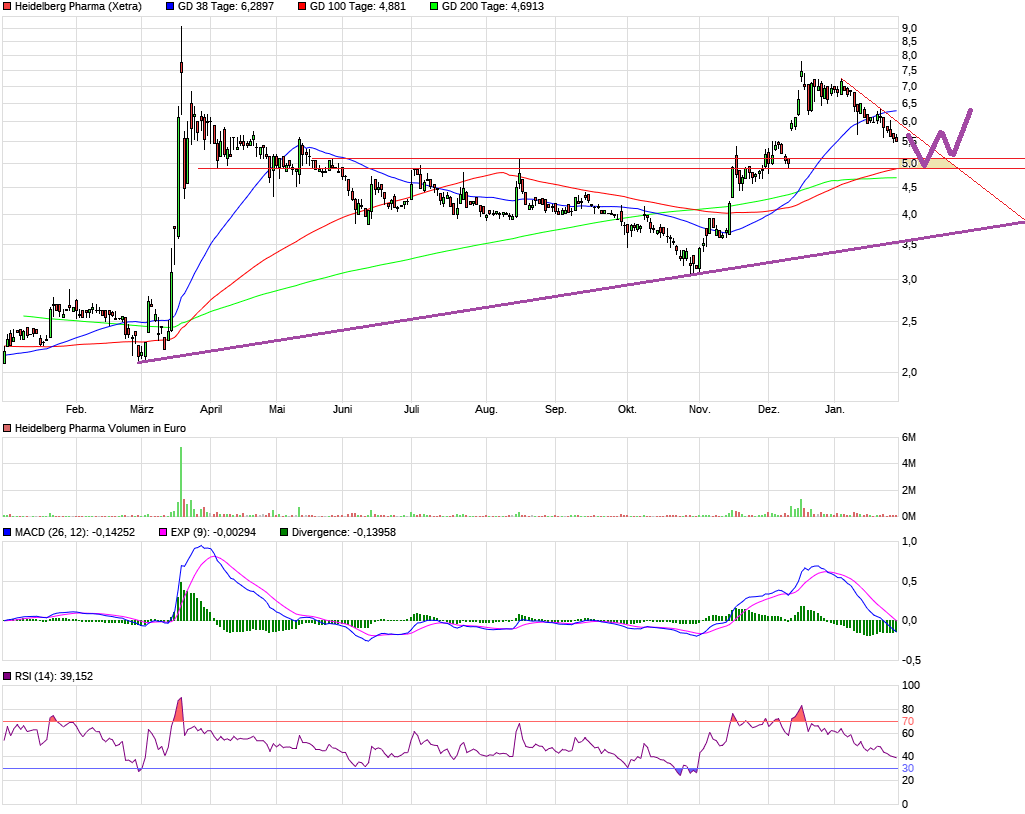

Ist technisch aber auch gar nicht so wild. Wäre nicht ungewöhnlich, wenn man in den Bereich 4,9-5,1 € nochmal reinläuft. Würde man auch noch die 100+200TageLinie testen. Fürs Chartbild wäre das sogar gesund.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Pharma AG |

Angehängte Grafik:

chart_year_heidelbergpharma.png (verkleinert auf 49%)

chart_year_heidelbergpharma.png (verkleinert auf 49%)

Optionen

| Boardmail an "BigBen2013" |

Wertpapier: Heidelberg Pharma AG |

Optionen

| Boardmail an "Cueneyt" |

Wertpapier: Heidelberg Pharma AG |

Hoffentlich bleibt `so. :-)

Optionen

| Boardmail an "Cueneyt" |

Wertpapier: Heidelberg Pharma AG |

also ich habe gestern und heute noch einmal Nachgekauft, da ich auf NEWS warte.

Aber diesen Kursanstieg habe ich bestimmt nicht zu verantworten ;-)

Ich Denke & Hoffe, dass wir bald überrascht werden.

Hoffentlich Positiv.

Allen Investierten, viel Glück & Erfolg.

Lg. St. Martin

Leider liegen da drunter auch noch welche....

Optionen

| Boardmail an "Cueneyt" |

Wertpapier: Heidelberg Pharma AG |

Ladenburg, 4. Februar 2021 - Die Heidelberg Pharma AG (FWB: HPHA) gab heute bekannt, dass die US-amerikanische Zulassungsbehörde Food and Drug Administration (FDA) dem Unternehmen mitgeteilt hat, dass sie mit der Phase I/IIa-Studie mit dem BCMA-Antikörper-Amanitin-Konjugat HDP-101 beginnen kann, die im Rahmen der US-amerikanischen "Investigational New Drug" (IND) eingereicht wurde. In der Studie wird HDP-101 in der Indikation Multiples Myelom getestet, einer Blutkrebserkrankung mit hohem medizinischem Bedarf.

Der erste Teil der Studie ist eine Phase I-Dosiseskalationsstudie, in der die maximal verträgliche Dosis von HDP-101 bestimmt wird. Anhand dieser Erkenntnisse wird die Dosis für den Phase IIa-Teil festgelegt, dessen primäres Ziel die Bewertung der vorläufigen Anti-Tumor-Aktivität von HDP-101 ist.

In die offene, multizentrische Phase I/IIa-Studie sollen im ersten Teil bis zu 36 Patienten und im zweiten Teil bis zu 30 Patienten eingeschlossen werden. Die Patienten in der Phase IIa werden anhand des 17p-Deletionsstatus stratifiziert. Präklinische Daten belegen, dass Amanitin das Potenzial hat, besonders gut auf jene Tumoren zu wirken, die sich durch eine sogenannte 17p-Deletion genetisch verändert haben, um einen besonderen Schutzmechanismus von Zellen zu umgehen. Patienten mit einer solchen Deletion sprechen in der Regel schlechter auf Standardtherapien an und haben eine deutlich schlechtere Prognose. In der Phase IIa soll nicht nur die Wirksamkeit von HDP-101 in Patienten mit Multiplem Myelom, sondern auch die klinische Relevanz der 17p-Deletion validiert werden.

In den nächsten Wochen sollen Verträge mit den geplanten Studienzentren in den USA abgeschlossen werden, die auch die Genehmigung der Ethikkommission der Klinik benötigen. Heidelberg Pharma rechnet mit dem Einschluss des ersten Patienten und somit der ersten Dosisgabe im zweiten Quartal 2021.

In einem nächsten Schritt soll das Studienprotokoll beim Paul-Ehrlich-Institut in Deutschland eingereicht werden.

Informationen und Erläuterungen des Emittenten zu dieser Mitteilung:

Prof. Andreas Pahl, CSO der Heidelberg Pharma AG, kommentierte: 'Wir haben seit vielen Monaten auf dieses Ziel hingearbeitet und freuen uns sehr, dass die FDA uns die Erlaubnis erteilt hat, die Phase I/IIa-Studie zu starten. Die Entwicklung eines völlig neuartigen Wirkstoffkandidaten bis zur Anwendung im Menschen ist ein aufwändiger Prozess. Daher ist der Beginn der klinischen Entwicklung des ersten Kandidaten aus unserer ATAC-Plattform ein wichtiger Meilenstein für uns.'

Über Heidelberg Pharma

Heidelberg Pharma ist auf Onkologie spezialisiert und das erste Unternehmen, das den Wirkstoff Amanitin für die Verwendung bei Krebstherapien einsetzt und entwickelt. Dafür verwendet das Unternehmen seine innovative ATAC-Technologie (Antibody Targeted Amanitin Conjugates) und nutzt den biologischen Wirkmechanismus des Toxins als neues therapeutisches Prinzip. Diese proprietäre Technologieplattform wird für die Entwicklung eigener therapeutischer Antikörper-Amanitin-Konjugate sowie im Rahmen von Kooperationen mit externen Partnern eingesetzt, um eine Vielzahl von ATAC-Kandidaten zu erzeugen. Der am weitesten fortgeschrittene eigene Produktkandidat HDP-101 ist ein BCMA-ATAC für die Indikation Multiples Myelom.

Die Heidelberg Pharma AG hat die klinischen Produktkandidaten upamostat (vormals MESUPRON(R)) und TLX250-CDx (vormals REDECTANE(R)) zur Weiterentwicklung und Kommerzialisierung verpartnert. Das Unternehmen ist an der Frankfurter Wertpapierbörse notiert: ISIN DE000A11QVV0 / WKN A11QVV / Symbol HPHA. Weitere Informationen finden Sie unter www.heidelberg-pharma.com.

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Oder das RedHill kürzlich die US-Patenterteilung für die Kombination von Opaganib und RHB-107 zur oralen Behandlung von soliden Tumoren bekannt gab.

Darüber hinaus die eigene ATAC Pipeline ohne jegliche Finanzierungsprobleme durch Hopp im Rücken.

Und das alles zum Schnäppchenpreis von nur ~200 Mio. Marktkapitalisierung.

Ich denke wir werden hier noch ganz andere Kursniveaus von 20+ sehen. Wenn es gut läuft schon dieses Jahr.

Optionen

| Boardmail an "nuuj" |

Wertpapier: Heidelberg Pharma AG |

Das kurz- bis mittelfristige Ziel wäre dann für mich erstmal das 161,8er Fibonacci retracement oder die Projektion der Flaggenstange angelegt an das untere Ende der Bullenflagge. Der Zielbereich entspräche dann so 9,90€ (Ziel der Projektion) bis 10,80€(161,8er Fibonacci Retracement).

Angehängte Grafik:

chart_hp.png (verkleinert auf 22%)

chart_hp.png (verkleinert auf 22%)

Ich habe in einem vorherigen Analysen beschrieben, dass alle 4 Teilgebiete bei einer entsprechenden Reife auch eine Bewertung jenseits der Milliardengrenze verdient hätten. Ich versuche für den jetzigen Stand mal eine Einschätzung abzugeben und führe die punkte noch mal einzeln auf. Nach diesem Modell wird die jetzige erreichte Entwicklungsstufe bewertet. Der Höchstwert liegt dabei bei voller Ausschöpfung aller Ziele 100 Punkte erreichen. Jenseits der Milliardengrenze in den einzelnen Segmenten kann der Punktsatz aber auch höher liegen.

1. 30% bei Telix und TLX -250

Auf Jahresfrist steht hier Zulassung und Vermarktungsstart an. Bis Rekrutierungsende der ersten Zentren sind es jetzt nur noch ca. 3 Monate. Deshalb vergebe ich hier 30 Entwicklungspunktepunkte aufgrund der glänzenden Aussichten und Prognose. Bei erfolgreichem Studienabschluss dürfte hier die Bewertung sprunghaft ansteigen. Coronabedingt einige Verzögerungen. Therapeutische Studien kurz vor dem Start.

2. 15% Eigenpipeline HDP101.

Die Genehmigung zum Studienstart durch die FDA liegt nun vor. Gleichzeitig wird auch die Genehmigung für Magenta jetzt viel wahrscheinlicher. Erhöhung der Wertigkeit auf 15%. Erste Ergebnisse werden wahrscheinlich gegen Jahresende anliegen.

3. 10% bei Partnerpipeline Takeda und Magenta .

Ich vergebe jetzt zum augenblicklichen Stand 10 Entwicklungspunkte Wir sind bei Magenta auch kurz vor Klinikstart. Die Milestonezahlungen nehmen jetzt auch in Höhe zu und der dritte Kandidat von Magenta steht zur Lizensierung an. Der Studienstart wurde angekündigt und auch hier sollen erste Ergebnisse gegen Ende Q4 vorliegen. Takeda ist noch eine Unbekannte, da hierzu keine Veröffentlichungen vorliegen.

4. 10% TP53 Biomarker.

Hier erst mal eine Punktzahl von 10%, da es keinen langen Zulassungsprozess gibt und die Regularien einfach schneller ablaufen. Bei entsprechendem Vermarktungsstart auch eine sprunghafte Bewertungsanpassung. Ich gehe hier in der Bewertung ein wenig herunter, da der Umfang außer bei HDP-101 noch nicht genau absehbar ist. Bei größeren Anwendungsgebieten ist hier aber auch eine enorme Steigerung möglich. Bei den Krebserkrankungen zeigen etwa 40-50% je nach Erkrankung dieses TP-53 Merkmal. Weltweit gibt es etwa 18 Millionen neue Krebserkrankungen jährlich. Es bleibt einfach abzuwarten, inwieweit die Behandlung dieser Gruppe auch die erhofften Erfolge zeigt. Die Zielgröße könnte dann auch für die Bewertung enorm ansteigen. Es ist gut möglich, dass der zweite Teil der Studie schon mit diesem Biomarker separiert wird.

5. 120 Millionen € Pauschalbewertung

für das "Brot und Buttergeschäft" mit glänzenden Aussichten, Expertise und vorbildlichen Entwicklungsvorsprung und patentrechtliche Absicherung. Hier möchte ich noch wegen der Unwägbarkeiten Mesupron (RHB-107 Upamostat) dazunehmen. die bei großen Erfolgsaussichten noch mal extra eingewertet werden müssen. Im Augenblick traue ich mir hier wegen der unübersichtlichen Lage keine Bewertung zu. Dazu zählen dann auch die zusätzlichen Projekte. Bei Bedarf wird die Liste dann oben ergänzend und einzeln aufgeführt

Ich lege die Aktienanzahl am Jahresende mit etwa 35 Millionen Stücken fest, da Zahlungen der Lizenznehmer noch nicht in größerer Höhe in 2021 klar ersichtlich sind. Eine Ausnahme dürfte hier Telix sein, die kurz vor Fertigstellung der Phase 3 mit TLX-250 stehen. Auch Magenta käme noch für Zahlungen in Frage. Dievini Hopp finanziert die Studien und ein Gang an die Nasdaq halte ich nach den Ergebnissen von HDP-101 für sehr wahrscheinlich. Augenblicklicher Besitz von Hopp etwa 80% des Aktienbestandes und zusätzliche Finanzierungszusagen.

Diese Liste sollte man variabel gestalten und bei Bedarf anpassen. Bei positiver Weiterentwicklung kann man die % Zahl langsam erhöhen bis die Bewertungsgrenze dann auch tatsächlich erreicht ist. So haben wir aber ein grobes Schema HPHA aufgrund seines Entwicklungsstandes zu bewerten. In regelmäßigen Abständen kann man den Stand der Entwicklung anhand dieser Liste anpassen und entsprechende Korrekturen vornehmen.

So lautet mein Kursziel bis Ende nächsten Jahres mit den entsprechenden Risikoabschlägen auf das optimale Szenario etwa 650 Millionen € Börsenbewertung für die einzelnen Segmente von 65 Entwicklungspunkte . Dazu kämen dann einmalig 120 Millionen € für das Stammgeschäft, Patente usw. und weiteren Entwicklungsmöglichkeiten. Ich halte demnach eine Bewertung von 770 Millionen € für realistisch und angemessen. Weitere Finanzierungen werden durch eine Erhöhung der Aktienzahl berücksichtigt Das bedeutet für mich eine realistische Bewertung von etwa 22€ für HPHA auf Jahresfrist.

Das wärs in Kürze aus meiner Sicht.

Alles Gute und bleibt gesund.

BICYPAPA

Optionen

| Boardmail an "BICYPAPA" |

Wertpapier: Heidelberg Pharma AG |

Danke für Deine fortlaufend hervorragende Arbeit und die Offenheit uns daran teilhaben zu lassen. Vielleicht schaffen wir es ja gemeinsam den Kurs auf 22€ zu ziehen und Du bekommst Deinen Teil.

Mausbeer

Optionen

| Boardmail an "Mausbeer" |

Wertpapier: Heidelberg Pharma AG |

Tja, wenn alle meine Aktien bis Jahresende um 90 % steigen würden, könnte ich mir den langersehnten Porsche kaufen :))

Optionen

| Boardmail an "sternivo" |

Wertpapier: Heidelberg Pharma AG |