Paragon die vergessene Perle

Optionen

| Boardmail an "nope1974" |

Wertpapier: Paragon GmbH & Co KGaA |

Optionen

| Boardmail an "nope1974" |

Wertpapier: Paragon GmbH & Co KGaA |

https://de.marketscreener.com/...ON-GMBH-CO-KGAA-449668/fundamentals/

Bei Paragon weiß ich aber nicht, ob da die Minderheitenanteil schon abgezogen sind. Das könnte auch das Problem bei BO und Finanzen.net sein. Man muss ja bedenken, dass Voltabox einen höheren Anteil am Konzerngewinn zunehmend hat. Die 40% Minderheiten muss man dann von diesem Teil des Konzerngewinns noch abziehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Paragon GmbH & Co KGaA |

===================

Muß jeder selber entscheiden. Signallage im Chart ist erstmal wenig erbaulich. Besser also vielleicht auf eine Bodenbildung warten. Könnte hier u.U. auch noch zu Kursen unter 20 kommen. Kommt darauf an wie sich halt die Lage in der Weltwirtschaft, den Kunden von Voltabox und Paragon und der Gesamtbörse in den nächsten 12-15 Monaten entwickelt. Da scheint der Kapitalmarkt den Frers offenbar zunehmend für einen zu sehr beschönigenden Märchenonkel zu halten mit seinen ständigen rosaroten Geschichten ( die er sicher auch erzählt hat, um die Anleihe irgendwie noch schnell durchzudrücken). Entsprechend wollte man auch die jüngste Anleihe nicht zeichnen zu einem Zins der das vermutete Risiko nicht richtig abbildet. Frers hat die Laden ja schon einmal in die Insolvenz geführt. Entsprechend schwach ist sein Standing im Markt, wenn die Zeiten scheinbar wieder rauher werden. Sollte Voltabox nicht das abliefern was man erwartet und die kostspielig neu aufgebauten Anlagen nicht die Ausnutzung am Ende haben wie zuvor gedacht, dann könnte sich bei Voltabox wiederholen was man bei Paragon jetzt schon sieht. Hoffen wir es kommt nicht so.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Paragon GmbH & Co KGaA |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Paragon GmbH & Co KGaA |

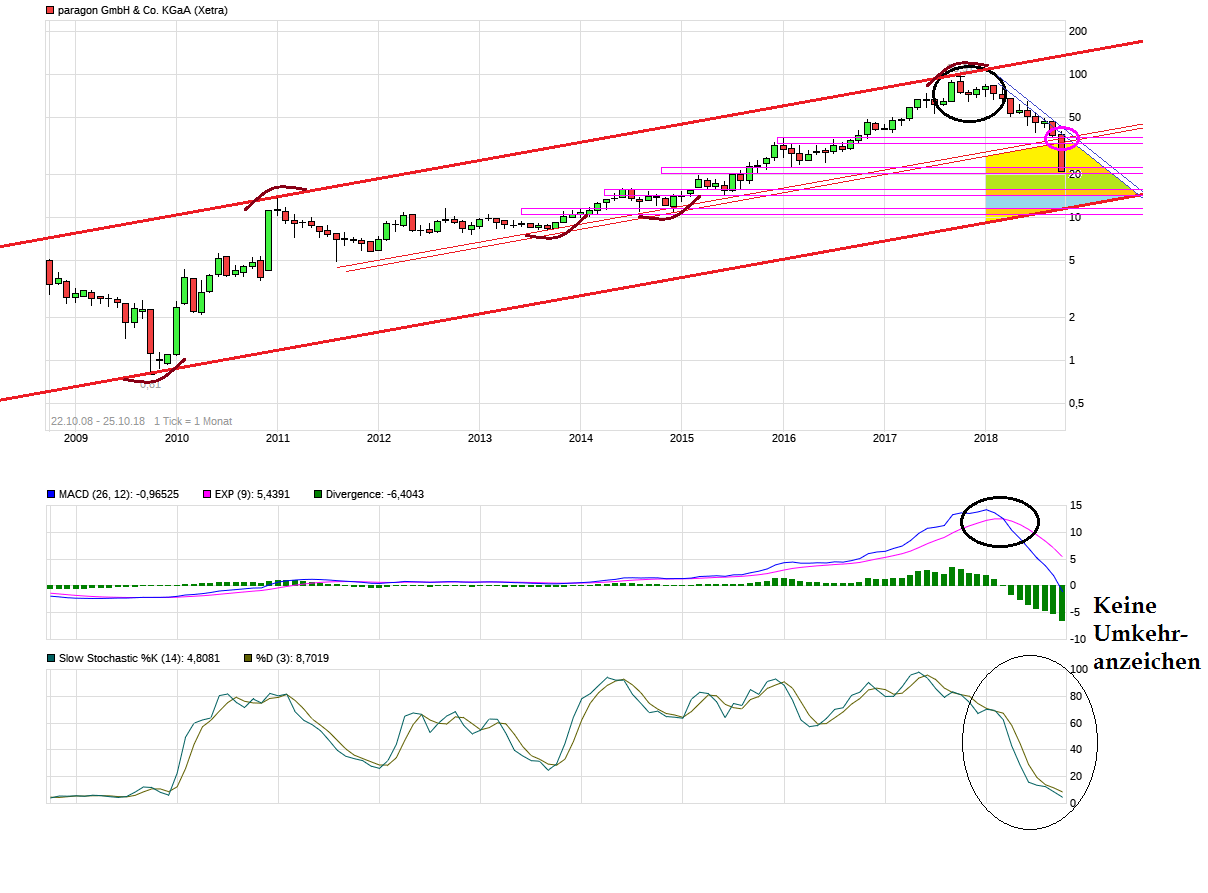

Angehängte Grafik:

chart_free_paragongmbhcokgaa.png (verkleinert auf 42%)

chart_free_paragongmbhcokgaa.png (verkleinert auf 42%)

22.10.2018 08:00

paragon: Auf dem Weg in eine neue Größenordnung

[...]

Auch Anleiheinvestoren interessieren sich naturgemäß sehr stark für die Perspektiven der Muttergesellschaft. Wie fällt ihr derzeitiger Unternehmensausblick angesichts des in den vergangenen zwölf Monaten erlittenen kräftigen Aktienkursverlustes aus?

-Wir wachsen in gänzlich neue Anwendungen und Lösungsangebote hinein. Dies erreichen wir durch die Entwicklung von Innovationen in Verbindung mit einer Diversifizierung unseres Produktportfolios, ergänzt durch Zukäufe. Unser Wachstum basiert im Wesentlichen auf vier Megatrends: Urbanisierung, Digitalisierung, geringerer CO2-Ausstoß und mehr Komfort in allen Mobilitätsfragen. Bei unseren Entwicklungen stehen die Erwartungen der Endkunden immer im Fokus.

Wir können und wollen uns hier nicht an Spekulationen über die Gründe für den Kursverlauf der paragon-Aktie beteiligen. Nur so viel: Wir sehen aktuell einen Automobilsektor, der durch die Gewinnwarnungen der großen Hersteller und Zulieferer in der letzten Zeit, die Diskussion um Strafzölle seitens der USA sowie Engpässe bei den Abgas-Zulassungstests gemäß dem neuen WLTP-Verfahren belastet ist. Möglicherweise hat die bloße Eingruppierung von paragon als Autozulieferer zu dem Kursverfall beigetragen, obwohl wir in unserem Geschäft hiervon nicht maßgeblich betroffen sind.

Die internationale Automobilbranche leidet derzeit unter zahlreichen Risikofaktoren. Welchem ihrer Geschäftsfelder trauen Sie in den nächsten Jahren - allen Unkenrufen zum Trotz - eine besonders positive Entwicklung zu?

- Auf Basis der guten Auftragssituation für das Geschäftsjahr 2018 gehen wir davon aus, mit etwa 44 bis 48 Prozent erneut deutlich schneller als der Automobilsektor zu wachsen. Aufgrund des spezifischen Produkt-Kunden-Mix von paragon sehen wir für unser Geschäftsmodell wie gesagt bisher keine zusätzlichen Risiken für unsere weitere wirtschaftliche Entwicklung auf uns zukommen. Angesichts der robusten Auftragsvorlage von Voltabox für das Geschäftsjahr 2018 rechnen wir im Segment Elektromobilität allerdings mit einer signifikant höheren Wachstumsrate. Der Geschäftsbereich Karosserie-Kinematik soll ebenfalls überproportional zum Wachstum beitragen. Die geplante weitere signifikante Ausweitung des Segments Elektromobilität soll paragon noch unabhängiger von konjunkturellen Einflüssen im Automobilsektor machen und die Kundenstruktur verbreitern.

Autos leben von Innovationen und werden immer mehr zum High-Tech-Vehikel. Auf welche konkreten Produktlösungen aus Ihrem Haus sind Sie besonders stolz oder welche technologischen Raffinessen befinden sich aktuell in der Entwicklung?

-Ein gutes Beispiel unserer Innovationskraft ist unsere Zusammenarbeit mit der chinesischen Geely Auto Group. Ab dem 2. Halbjahr 2020 liefern wir über eine Laufzeit von sieben Jahren Dustdetect-Sensoren, welche die besonders gesundheitsgefährdenden Feinstaubpartikel zuverlässig erkennen können. Das anfängliche Auftragsvolumen beträgt 26 Mio. Euro und wir verschaffen uns damit auf einen Schlag eine hervorragende Durchdringung im chinesischen Markt.

Daneben entwickeln wir derzeit eine Reihe weiterer Innovationen, die wir Anfang nächsten Jahres auf der Consumer Electronics Show in Las Vegas erstmals präsentieren werden.

Quelle: https://www.finanzen.net/nachricht/anleihen/...roessenordnung-6730746

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Paragon GmbH & Co KGaA |

unten...und kann mir die weiteren Abverkäufe nur so erklären, dass für größere Käufer bislang noch nicht viel Material die letzte Zeit verfügbar war - also treibt man den Kurs weiter runter, um dann erstmal die Stücke der Verzweifelten als dann auch die der zu etwas höheren wieder abgabebereiten Inhaber zu bekommen. Denn der Abverkauf seit Ende September erfolgt ja nicht wirklich unter hohem Volumen hier...

...insgesamt muss das dann wirklich zu einer größeren Gegenbewegung mal mit Volumen kommen, da man hier mehr als überverkauft ist.

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Paragon GmbH & Co KGaA |

sicherlich ist das derzeit kein gutes Umfeld für solche Kapitalmaßnahmen, aber wenn Paragon wirklich so ein riesiges Wachstumspotenzial hat, wie sie sagen, und im aktuellen KGV ja auch abgebildet wird (das wesentlich über dem Automobilsektor liegt), dann hätten sich doch genug Investoren für die Anleihe finden müssen. Oder zumindest für die Aktie.

Kürzlich hat man mir per Mail noch geschrieben, es wäre alles wunderbar und die Details zur Anleihe kämen in Kürze. Die Details kamen dann auch mit der Ansage, man bräuchte diese Gelder, um das Wachstum vorzufinanzieren. Mit der nun erfolgten Meldung behauptet man plötzlich, man wäre auch so gut durchfinanziert. Da muss ich mich schon fragen, was sich der Investor dabei denken soll.

Ist aber echt vertrackt derzeit. Kann sein, dass Paragon/Voltabox der Toppick der nächsten drei Jahre wird, wenn man auf dem Kursniveau einsteigt, wenn diese Wachstumsraten eintreffen wie vom Vorstand beschrieben. Kann aber auch sein, dass die Finanzierung nicht steht und das Wachstum deutlich geringer ausfällt. Dann kann der Kurs auch aufgrund der fehlenden Finanzierung weiter fallen. Man kann es derzeit echt nicht sagen, wie bei so vielen anderen Aktien auch. Hängt wohl wesentlich vom übergeordneten Trend der Konjunktur und des Finanzmarktes ab.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Paragon GmbH & Co KGaA |

Wollte die Korrektur dann gezielt für Werte mit attraktiven Bewertungen und geprügelte Werte nutzen...und dann dieser "Top-Pick" aktuell.

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Paragon GmbH & Co KGaA |

Bzgl. der Anleihe, da erwarte ich noch eine Meldung. Hab nun auch die Sorge das Unsicherheiten nun dazu führen, das man die Anleihe nicht an den Mann bringen konnte was nun zu einem reduziertem Wachstum führt, das ist ein Teufelskreis. Weniger Umsatz und Gewinn, dann kommen alle die es schon immer wussten, Kurs rauscht weiter ab, neue Anleihen werde nicht mehr gezeichnet, man muss nun deutlich höhere Zinsen für Kredite aufwenden etc. Das kann eine Firma am Ende in die Pleite treiben.

Andererseits sehe ich auch noch Einsparpotentiale. Man wollte ja z.B. einen kompletten neuen Standort aus den Boden stampfen,. sowas kann man aufschieben.

https://www.finanznachrichten.de/...nsanleihe-zurueck-deutsch-016.htm

Optionen

| Boardmail an "nope1974" |

Wertpapier: Paragon GmbH & Co KGaA |

Optionen

| Boardmail an "sportsstar" |

Wertpapier: Paragon GmbH & Co KGaA |

Da scheint eine echte Gurkentruppe gewerkelt zu haben...

Das Management sehe ich da nicht als Hauptverantwortlichen. Aber die können was tun: mal ein paar kräftige Insiderkaeufe tätigen!

Optionen

| Boardmail an "Alexan" |

Wertpapier: Paragon GmbH & Co KGaA |

Optionen

| Boardmail an "Alexan" |

Wertpapier: Paragon GmbH & Co KGaA |

Das finde ich wiederum ziemlich trostlos!