Küchenausstatter Rational meldet Rekordjahr,Kurs +

Wenn man sich die Fundamentals so anschaut, dann ist das ein richtig schöner Anblick. Vor allem der Verschuldungsgrad, die Anzahl der Mitarbeiter + Aufwendung + Gewinn ist sehr gut. Zudem gefällt mir die Auslastung des Unternehmens (82%)... Im Grunde sind sie damit ein Unternehmen welches pünktlich liefert, kontrolliert wächst, keine Allüren aufweist... etc.

Am Ende bleibt dann natürlich auch die sehr hohe Devidende pro Aktie... unglaublich.

Aber ist deswegen trotzdem ein Preis von über 400€ gerechtfertigt? Ich meine bei ca. 600 Mio. Umsatz im Jahr?

Auch Monster Beverage, MNST

ist überbewertet, und trotzdem ist es eine Schlafaktie.

Rational, ist natürlich nicht so groß, und kleinere Werte werden oft von größeren geschluckt,ich hier deshalb muss man sich ständig informieren, aber wenns mal abwärts geht, sie zu verkaufen ist ein Fehler, es sei denn sie geht Konkurs.

Kann man durchaus ins Depot legen.

Wer kennt eine deutsche Aktie mit einer besseren Wertentwicklung pro jahr?

Bin dankbar für Infos.

Optionen

| Boardmail an "Mme.Eugenie" |

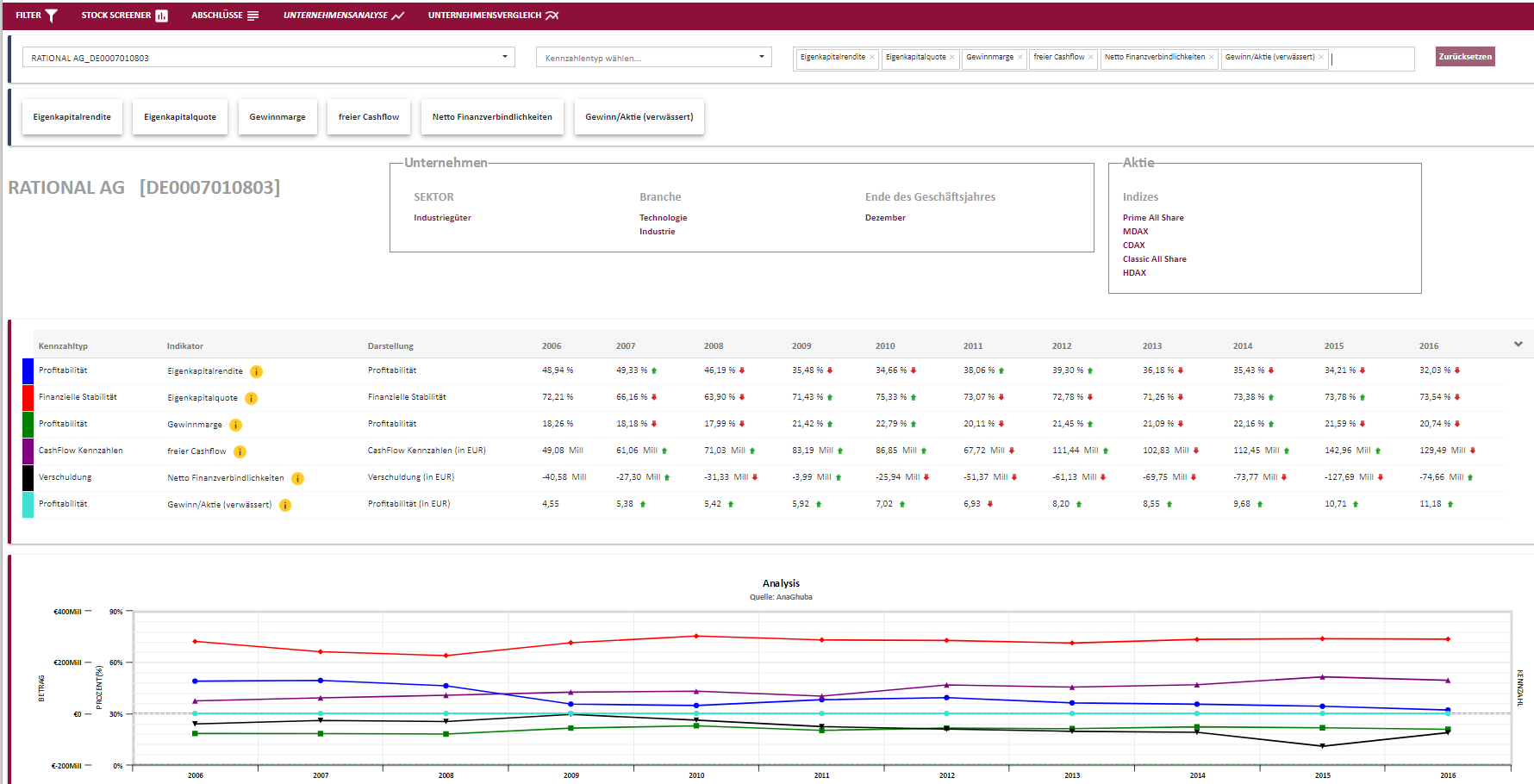

Wertpapier: Rational AG |

EK-Quote: 74% (TOP)

EK-Rendite: 32% (unglaublich bei der EK-Quote)

Gewinnmarge: 20,7% (TOP)

Freier Cashflow: über 100 Mio. Euro seit 5 Jahren (TOP)

Netto-Finanzverbindlichkeiten: -75 Mio. Euro, also ein Netto-Guthaben (TOP)

Eine wahre Perle aus fundamentaler Sicht und auch die Wachstumsstorry passt.

Wenn da nicht die übertriebene Bewertung wäre. Unterstellt man, dass die Prognose am oberen Ende eintritt (27% Gewinnmarge auf 687 Mio. Umsatz) so sehen wir ein Ergebnis je Aktie von ca. 16,30 Euro und somit ein üppiges KGV 2017e von 35.

Leider weit jenseits von vernünftigen Bewertungen. In schwächelnden Märkten könnte es hier zu starken Rückschlägen kommen.

Freilich würde ich zum einkaufen bereit stehen, wenn sich dann vernünftige Bewertungen ergeben...

Allen Investierten viel Erfolg!

Optionen

| Boardmail an "clouseau" |

Wertpapier: Rational AG |

Angehängte Grafik:

anaghuba_analyse_rational.png (verkleinert auf 28%)

anaghuba_analyse_rational.png (verkleinert auf 28%)

Rational ist eine super solide Firma die richtig gut unterwegs ist.

Die Bilanz ist super, der Umsatz steigt, die Gewinnmarge ist gut.

Nur

würde ich mir diese Firma niemals für 6.100 Millionen kaufen.

Dafür bekomme ich nur 610 Millionen Umsatz

130 Millionen Gewinn

400 Millionen Eigenkapital.

Bei diesem extrem hohen Aktienkurs passen für mich Risiko und Chance nicht mehr zusammen.

Eine schlechte Meldung hier und der Kurs halbiert sich.

Bei Rational wäre schon die Meldung das der Umsatz nur um 3% steigt schlecht.

Im aktuellen Kurs ist eine verdammt gute Zukunft eingepreist.

Optionen

| Boardmail an "MIIC" |

Wertpapier: Rational AG |

Was meint ihr, kommt Rational noch etwas runter ?

Bei einem KGV um die 30 fände ich die Aktie interessant, so leider "nur" gut aber zu teuer trotz der vorhandenen Qualität.

https://de.finance.yahoo.com/nachrichten/...mse-treten-130911917.html

Aber etwas mehr als eine Kurs-Halbierung hat man bei Rational 2008/2009 vom damaligen Hoch "geschafft" - würde man sich daran orientieren käme man bei einem aktuellen Hoch diesen Jahres (knapp 700 Euro) bei etwas mehr als einer Halbierung bei Kursen in den mittleren bis niedrigen 300ern an - aber schwer zu sagen ob es wirklich so kommt, dazu müssten wir noch deutlich korrigieren.

Dazu kann man ja gerne sagen: "Qualität hat seinen Preis" und ich würde Rational auch Qualität zugestehen, trotzdem ist es meiner Meinung nach wahrscheinlich das Rational noch etwas weiter korrigiert. Wie stark , weiss ich natürlich auch nicht.

http://www.mydividends.de/news/...dividende-das-zehnte-jahr-in-folge/

Letztes Jahr gabs 11,- EUR, nun 9,50 ... und das trotz des überaus erfolgreichen Geschäftsjahres :-( hätte man für Investoren wenigstens auf Vorjahressumme auftocken können )-:

https://boerse.ard.de/aktien/rational-mit-turbo-start100.html

was ist eigentlich die basis fuer den hohen kurs

unendliches wachstum gibt es doch nciht

die divi rendite ist auch nich doll

ein beitrag zum thema: https://bouvier-investiert.net/rational-ag/