Nokia ist eine Überlebenskünstlerin

Was meint Ihr? Die Zahlen sind ja nicht schlecht.

Zwar weniger Umsatz dafür mehr Gewinn. Meiner Meinung nach sind Sie auf nem guten Weg oder?

Optionen

| Boardmail an "heyho lets go" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "mamamiaamore" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "heyho lets go" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "heyho lets go" |

Wertpapier: Nokia Oyj |

die emobilität steht erst am anfang.

und nio ist im milliardenmarkt china ein startup mit einem top geschäftsmodell mit der batterierwechseltechnik.

schaun mer mal wo wir in einem jahr stehen.

bin sehr optimistisch. nio könnte der absolute highperformer der nächsten monate und jahre werden mit kz nach norden open end.

nmm, keine kaufempfehlung

Optionen

| Boardmail an "minicooper" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "minicooper" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "featuring" |

Wertpapier: Nokia Oyj |

lol

Optionen

| Boardmail an "minicooper" |

Wertpapier: Nokia Oyj |

Optionen

| Boardmail an "featuring" |

Wertpapier: Nokia Oyj |

Die Q3 Zahlen durchwachsen, Ausblick 2021 so lala, Dividende 2021 wohl eher unwahrscheinlich. Immerhin, Gewinnsteigerung bei sinkenden Umsätze, fast 2 Mrd. FCF.

In der Peergroup ist Nokia unterbewertet, aber was nützt das meinem Depot....

Desweiteren muss immerdamit gerechnet werden, dass jemand ein Übernahmeangebot ausspricht, um Zugriff auf 5G zubekommen.

Es bleibt auf jeden Fall spannend, viele Optionen sind möglich.

Der Erste wenn er die Nokia Aktie gekauft hat und der Zweite ist,wenn er sie wieder verkauft hat.

Optionen

| Boardmail an "tutinix" |

Wertpapier: Nokia Oyj |

Bei der aktuellen Diskussion zum Thema 5G und dem umstrittenen China-Anbieter ein durchaus nachvollziehbares Szenario für mich.

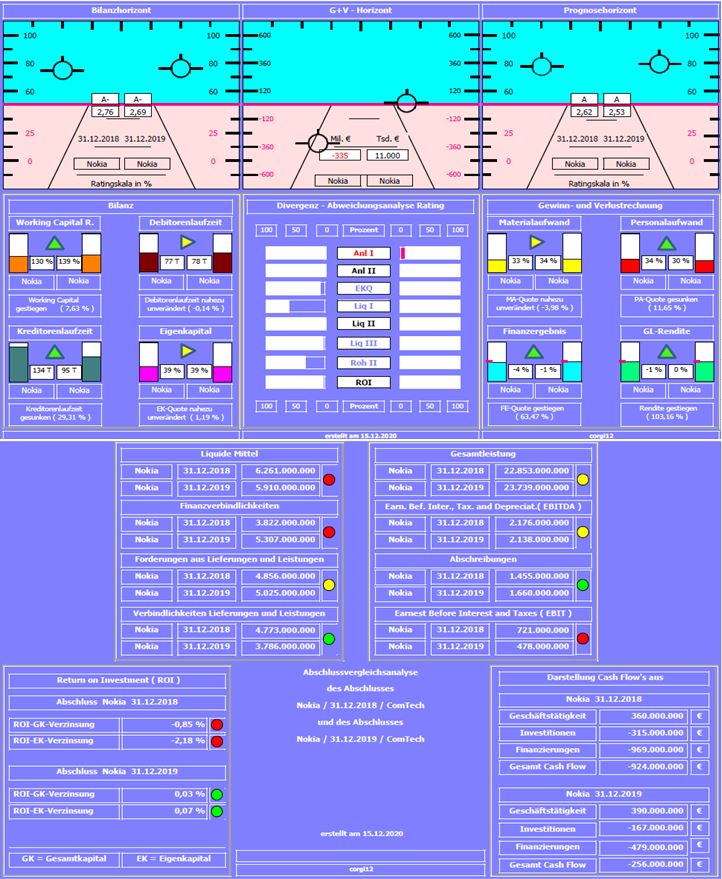

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2019 mit dem Jahresabschluss 2020 (abweichendes Wirtschaftsjahr) verglichen ( vor Corona und in Corona ).

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,62 auf 2,53 geringfügig verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Nettofinanzforderungen trotz erstmaliger Aufnahme von Leasingverbindlichkeiten. Leicht gesteigerte Gesamtleistung. Liquiditätskennzahlen und Rohertrag II-Quote konnten gesteigert werden.

Negativ: Im Vergleich zum Vorjahr (2018) kann nichts negatives berichtet werden, außer vielleicht, dass beide Jahresabschlüsse mit negativem Gesamt Cash Flow abschliessen.

Resume: Ein bilanziell starkes Unternehmen, mit einer guten Eigenkapitalausstattung (39%), insbesondere da keine Nettofinanzverbindlichkeiten, trotz erstmaliger Aufnahme von Leasingverbindlichkeiten (ca. 912 Mil.€), vorhanden sind.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec und Nokia.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

nokia_2018_2019.jpg (verkleinert auf 70%)

nokia_2018_2019.jpg (verkleinert auf 70%)

Gut Ding braucht halt Weil. :o))

Optionen

| Boardmail an "Potter21" |

Wertpapier: Nokia Oyj |