Morphosys: Keine Ignoranz der Pipeline mehr!

"outperform" würdig. ;-)

Oder er geht natürlich von einem stark fallenden Gesamtmarkt aus.

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

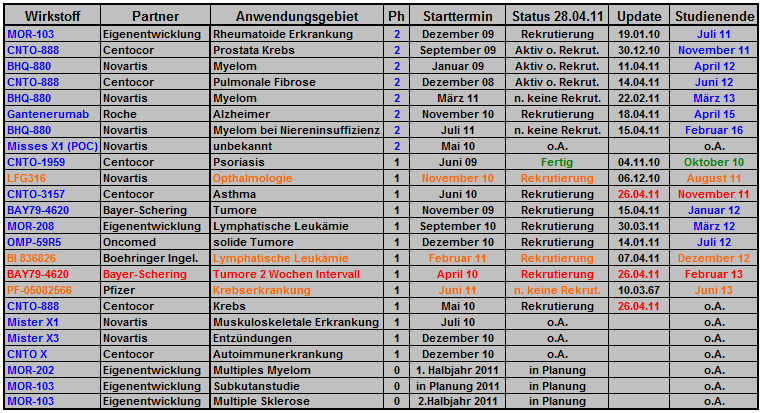

Die 2. Bayer Studie mit BAY79-4620 habe ich mal gesondert aufgeführt. Diese Studie war bisher in der Aufstellung nicht erfasst.

Änderungen oder Neuerungen zur älteren Version sind in Rot eingefärbt.

Nicht bestätigte Studien, aber bei ClinicalTrials aufgeführte Studien sind in Orange aufgeführt. Sie sind nur dringend tatverdächtigt. Änderungen sind hier durchaus möglich.

Version 20

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

morphosys_pipeline_termine_020.png (verkleinert auf 67%)

morphosys_pipeline_termine_020.png (verkleinert auf 67%)

Und da ist der Ablauf ein anderer.

Im 2. HJ soll die aktuell laufende RA-Studie abgeschlossen werden. Das ist eine P2a-Studie. Diese soll bis 1.HJ 2012 ausgewertet sein und die Ergebnisse auch veröffentlicht werden.

Morphosys erhofft sich, das diese Studiendaten, zusammen mit einer demnächst gestarteten subcutan-Studie (vergleichbarkeit Sicherheit und Pharmakokinetik von subkutan zu iv) als Basis für eine erfolgreiche Auslizenzierung des Programms dienen können.

Der Einfluss von MOR103 auf den Kurs wird also spekulativ Ende 2011 steigen und 2012 sehr spannend sein. Gibt es eindeutige Daten? Gut oder schlecht? Reichen sie zügig einen Partner zu finden? Wird es eine Hängepartie mit Projektverzögerung?

Angeblich hat Morphosys bereits eine Liste mit vorgemerkten Pharmas, die Einsicht in Projektdaten nehmen wollen, sobald Morphosys bereit wäre das Projekt veräussern zu wollen.

Es kann also bereits 2012 um satt zweistelligen upfront und 3-stellige Meilensteine gehen. Und dann kommt es noch drauf an, wer Forschungen zu den weiteren Indikationen durchführt und wer diese finanziert.

Zusätzlich: Die laufende RA-Studie wird wohl kaum eine Basis sein um direkt in P3-Studien zu gehen. Da wird sich eine breitere P2 bzw. P2b anschliessen, mit längerer Verabreichungsdauer (meine Annahme).

Denn: Eine therapeutische Wirksamkeit über GM-CSF ist ziemlich wahrscheinlich. Nur was man mit MOR103 wirklich anfangen kann, wie groß der Markt sein kann, das wird sehr stark davon abhängen, wie langfristig man das Mittel verabreichen kann, ohne unverträglichkeiten, Resistenzen und bei tolerablen Nebenwirkungen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

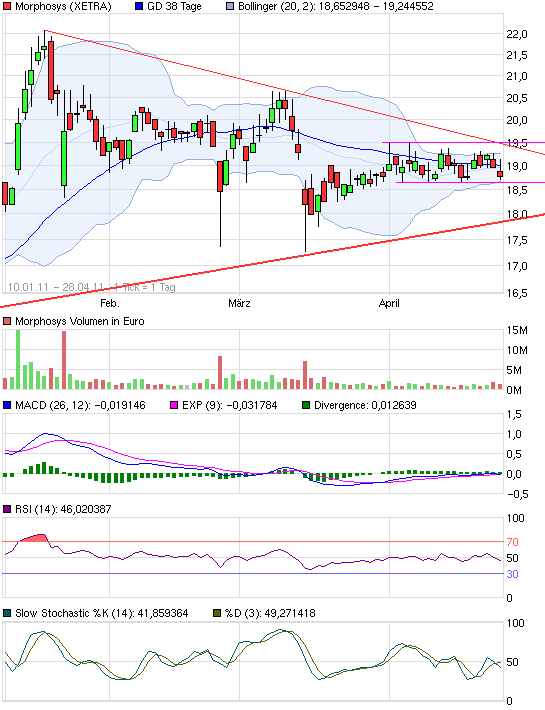

Über 19,50 € long, unter 18,65 € short, wobei bei short eigentlich nur Platz bis 17,9 € wäre. Rein technisch und vorläufig natürlich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

chart_free_morphosys.png (verkleinert auf 93%)

chart_free_morphosys.png (verkleinert auf 93%)

Aber derzeit sind die Bollinger durch ihre Enge besonders interessant und würden bei Ausbruch ein wichtiges Indiz sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

chart_free_morphosys2.png (verkleinert auf 93%)

chart_free_morphosys2.png (verkleinert auf 93%)

http://www.godmode-trader.de/nachricht/...-Morphosys,a2526039,b1.html

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor24.png (verkleinert auf 77%)

mor24.png (verkleinert auf 77%)

Dafür müßte ich aber ein paar VW, Leoni oder 2G Bio verkaufen. Ich weiß nicht,

ich weiß nicht...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Published on April 28, 2011 at 9:51 AM

OncoMed Pharmaceuticals, Inc., ein Unternehmen, das neuartige Therapeutika, die Krebszellen Stammzellen oder Tumor-Initiierung, gab heute bekannt, dass die FDA eine IND Prüfung akzeptiert Zulassungsantrag für OMP-18R5, klinische 1, erlaubt OncoMed eine Phase.

OMP-18R5 ist ein monoklonaler Antikörper, die ausgewählt Rezeptoren in den Wnt-Signalweg bindet und ist der erste Antikörper spezifisch blockieren diese Ziele zu Humanstudien in Kraft. Die Phase 1-Studie von OMP-18R5 ist ein Single-Agent-Studie konzipiert, um die Sicherheit der steigenden Dosierungen von OMP-18R5 bei Patienten mit fortgeschrittenen soliden Tumoren zu bewerten. Die Studie wird auch die Pharmakokinetik, Biomarker und erste Hinweise auf Wirksamkeit. Die Phase 1-Studie wird an führenden US-Krebsmedikament Entwicklung Zentren durchgeführt. Präklinische Studien haben gezeigt, dass OMP-18R5 verringert die Häufigkeit von Tumor-Zellen initiiert in einer Vielzahl von Tumorarten.

"Die Akzeptanz von der FDA für die klinische Prüfung für OMP-18R5 beginnen stellt einen wichtigen Meilenstein für OncoMed. OMP-18R5 ist unsere erste Wnt-Signalweg Programm gelöscht, um klinische Studien zu beginnen, und wir haben jetzt drei neue Wirkstoffe in der Klinik in mehreren klinischen Studien ", sagte Paul Hastings, President und Chief Executive Officer von OncoMed Pharmaceuticals. "Wir sind begeistert, die Errichtung und Erweiterung unserer reichhaltigen Pipeline von First-in-Class-Anti-Krebs-Stem Cell Therapeutics mit dem Potenzial, dramatisch verändern Krebsbehandlung durch die direkte Ansprache Tumor-Zellen initiiert."

OMP-18R5 ist Teil OncoMed die Zusammenarbeit mit Bayer HealthCare Pharmaceuticals und seinen Aufstieg in die Klinik löst einen $ 20M Meilensteinzahlung von Bayer OncoMed. Im Juni 2010, und Bayer eingegeben OncoMed in eine breite strategische Allianz Programm im Wert von bis zu US $ pro 387.5M zu entwickeln Krebsstammzelle Antikörper und Protein-Therapeutika zur Förderung der Wnt-Signalweg. Bayer hat die Möglichkeit, Weg Lizenz OncoMed's Biologics in der Wnt an jedem beliebigen Punkt durch den Abschluss der Phase 1-Studien. Darüber hinaus sind Bayer und OncoMed arbeiten zusammen, um gemeinsam zu entdecken kleines Molekül Wnt-Inhibitoren als Teil des.

SOURCE OncoMed Pharmaceuticals, Inc.

http://www.news-medical.net/news/20110428/2993/German.aspx

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

http://www.news-medical.net/news/20110428/...vanced-solid-tumors.aspx

Die Übersetzung war nichts....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

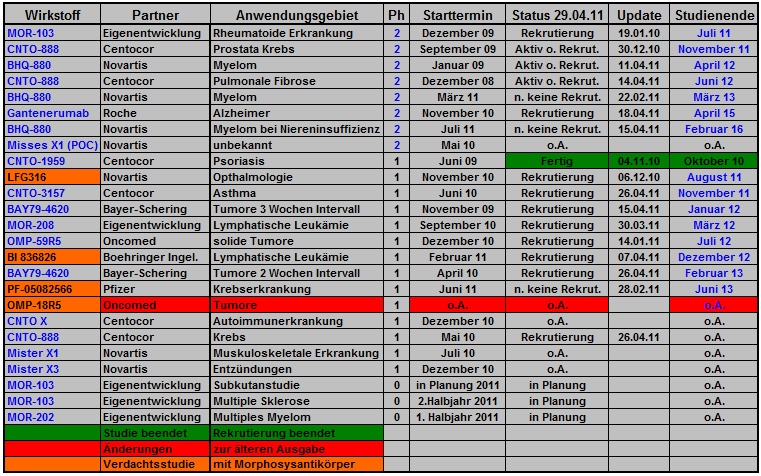

danke für den Hinweis. Hab dazu direkt mal eine neue Übersicht gemacht. Wer die Daten als Datei haben möchte, kann den link dazu nehmen.

http://www.ep.vm-elsig.de/yabbfiles/Attachments/...ne_Termine_023.htm

Version 23

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

morphosys_pipeline_termine_023.png (verkleinert auf 67%)

morphosys_pipeline_termine_023.png (verkleinert auf 67%)

Technologie-Meilenstein beflügelt Erträge und Gewinn

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment; TecDAX) veröffentlichte heute gemäß den International Financial Reporting Standards (IFRS) das Finanzergebnis für das erste Quartal 2011, das am 31. März endete. Die Konzernumsatzerlöse stiegen um mehr als das Doppelte auf 48,6 Millionen Euro (Q1 2010: 20,6 Millionen Euro). Der signifikante Anstieg ist hauptsächlich auf eine technologiebezogene Meilensteinzahlung von Novartis in Verbindung mit der Installation der HuCAL-Antikörperplattform bei Novartis Institutes for BioMedical Research in Basel, Schweiz, zurückzuführen. Der operative Gewinn stieg auf 28,8 Millionen Euro (Q1 2010: 4,7 Millionen Euro). Der Nettogewinn belief sich auf 18,8 Millionen Euro (Q1 2010: 3,2 Millionen Euro). MorphoSys erhöhte wie geplant seine Investitionen in die firmeneigene Forschung und Entwicklung auf 7,2 Millionen Euro (Q1 2010: 5,0 Millionen Euro). Am 31. März 2011 betrug der Bestand an liquiden Mitteln 119,8 Millionen Euro (31. Dezember 2010: 108,4 Millionen Euro). MorphoSys bestätigte außerdem seine Finanzprognose für das Gesamtjahr 2011.

In Millionen EURO

§

Q1 2011

§

Q1 2010

Konzernumsätze

48,6§

20,6

§

Hiervon AbD Serotec

4,4§

5,5

§

Sonstige betriebliche Erträge

0,1§

0,01

§

Betriebliche Aufwendungen

19,9§

15,9

§

Operativer Gewinn

28,8§

4,7

Nettogewinn§

18,8§

3,2

§

Gewinn je Aktie (verwässert) in EURO

0,81§

0,14

§

Highlights des ersten Quartals 2011

*

Partnerschaften: MorphoSys hat die Installation seiner HuCAL-Technologie bei Novartis vollständig abgeschlossen und erhielt dafür eine Meilensteinzahlung in zweistelliger Millionenhöhe.

*

Pipeline: Am Ende des ersten Quartals 2011 umfasste MorphoSys' Medikamentenpipeline insgesamt 74 Programme, von denen sich 17 in der klinischen Entwicklung befanden. Gemessen an der Anzahl der klinischen Programme gilt MorphoSys' HuCAL-Plattform nun als die erfolgreichste Antikörperbibliothek in der Pharmabranche.

*

Firmeneigene Entwicklung: Am Ende des ersten Quartals 2011 befanden sich neun firmeneigene Programme in der Entwicklung, einschließlich zweier gemeinsamer Entwicklungsprogramme mit Novartis.

*

MOR103: Erteilung eines US-Patents, das den gegen GM-CSF gerichteten HuCAL- Antikörper umfasst. Das Patent hat ohne Berücksichtigung möglicher Verlängerungen eine planmäßige Laufzeit bis 2026.

*

Management: MorphoSys gab eine Veränderung im Vorstand bekannt. Jens Holstein von Fresenius Kabi wird als neuer Finanzvorstand der MorphoSys AG bestellt.

"Die erfolgreich abgeschlossene Installation unserer HuCAL-Technologie bei Novartis war das bedeutendste Ereignis im ersten Quartal", erklärte Dr. Simon Moroney, Vorstandsvorsitzender der MorphoSys AG. "Finanziell hat uns die Meilensteinzahlung in zweistelliger Millionenhöhe ein Rekordquartal beschert und wird dazu beitragen, dass wir im Jahr 2011 ein Umsatzwachstum von mehr als 20 % erreichen. Insgesamt ist unsere Pipeline stärker denn je, und ausgehend von der Anzahl der laufenden klinischen Antikörperprogramme ist HuCAL die erfolgreichste Antikörperbibliothek der Branche. Dies unterstreicht die Tatsache, dass HuCAL wahrlich zu einem Industriestandard bei der Entwicklung therapeutischer Antikörper geworden ist."

Finanzanalyse für das erste Quartal 2011 (IFRS)

Die Konzernumsatzerlöse stiegen im ersten Quartal 2011 auf 48,6 Millionen Euro (Q1 2010: 20,6 Millionen Euro), eine Steigerung von 136 % im Vergleich zum Vorjahreszeitraum. Dieser signifikante Anstieg ist hauptsächlich auf die Installation der HuCAL-Antikörperplattform bei Novartis Institutes for BioMedical Research in Basel, Schweiz, zurückzuführen. Die Umsätze aus dem Segment Partnered Discovery beinhalten 13,3 Millionen Euro Forschungszahlungen und Lizenzgebühren (Q1 2010: 13,7 Millionen Euro) sowie erfolgsabhängige Zahlungen in Höhe von 30,4 Millionen Euro (Q1 2010: 1,3 Millionen Euro), eingeschlossen die Meilensteinzahlung von Novartis aus dem Technologietransfer. Das Segment Proprietary Development trug 0,6 Millionen Euro an Forschungszahlungen bei (Q1 2010: 0,3 Millionen Euro). Unter Zugrundelegung der durchschnittlichen Wechselkursraten des ersten Quartals 2010 hätten sich die Umsätze in den Segmenten Partnered Discovery und Proprietary Development auf 43,6 Millionen Euro belaufen. Die Umsatzerlöse des Segments AbD Serotec trugen 9 % oder 4,4 Millionen Euro (Q1 2010: 5,5 Millionen Euro) zum Gesamterlös bei, was einem Rückgang von 20 % entspricht. Der im Vergleich zum Vorjahreserlös ungünstig ausfallende Vergleich beruht auf einem großen OEM-Auftrag, der im ersten Quartal 2010 erteilt wurde. Unter Zugrundelegung gleichbleibender Wechselkursraten des ersten Quartals 2010 hätten sich die Umsätze im Segment AbD Serotec auf 4,3 Millionen Euro belaufen. Sonstige betriebliche Erträge, bestehend aus staatlichen Fördergeldern, beliefen sich auf 0,1 Millionen Euro (Q1 2010: 0,01 Millionen Euro).

Die betrieblichen Aufwendungen der ersten drei Monate 2011 betrugen 19,9 Millionen Euro (Q1 2010: 15,9 Millionen Euro), ein Anstieg um 25 % oder 4,0 Millionen Euro gegenüber dem Vorjahreszeitraum, der hauptsächlich durch die geplant verstärkten Investitionen in die firmeneigene Medikamentenentwicklung bedingt war. Die Herstellungskosten, eine AbD Serotec spezifische Bilanzposition, stiegen um 6 % auf 1,8 Millionen Euro (Q1 2010: 1,7 Millionen Euro). Die Bruttomarge für das Segment sank aufgrund einer ungünstigen Umsatzverteilung im ersten Quartal 2011 auf 58 % (Q1 2010: 68 %). Die Gesamtausgaben für Forschung und Entwicklung stiegen um 3,4 Millionen Euro bzw. 37 % auf 12,7 Millionen Euro (Q1 2010: 9,3 Millionen Euro). Der Anstieg der F&E-Ausgaben resultierte vorwiegend aus höheren Ausgaben für die firmeneigene Produkt- und Technologieentwicklung (inklusive Segment-Allokationen) und betrug 7,2 Millionen Euro (Q1 2010: 5,0 Millionen Euro). Aufwendungen für Vertrieb, Allgemeines und Verwaltung erhöhten sich um 8 % auf 5,3 Millionen Euro (Q1 2010: 4,9 Millionen Euro). Die nicht-zahlungswirksamen Aufwendungen für die Ausgabe von Aktienoptionen sind in den Herstellungskosten, den allgemeinen Verwaltungskosten und den F&E-Ausgaben enthalten und beliefen sich auf 0,5 Millionen Euro (2010: 0,4 Millionen Euro).

Der operative Gewinn stieg auf 28,8 Millionen Euro (Q1 2010: operativer Gewinn von 4,7 Millionen Euro). Der Bereich Partnered Discovery erreichte einen Segmentgewinn von 37,6 Millionen Euro (Q1 2010: Segmentgewinn von 10,0 Millionen Euro), während das Segment Proprietary Development infolge höherer Investitionen in firmeneigene Forschung & Entwicklung einen negatives Segmentergebnis von 6,2 Millionen Euro auswies (Q1 2010: negatives Segmentergebnis von 4,3 Millionen Euro). Das Segment AbD Serotec wies einen operativen Verlust von 0,2 Millionen Euro aus (Q1 2010: operativer Gewinn von 0,9 Millionen Euro).

Die sonstigen Aufwendungen und Erträge summierten sich inklusive Steuern insgesamt auf 10,0 Millionen Euro (2010: nicht-operative Aufwendungen von 1,5 Millionen Euro). Das Unternehmen erzielte in den ersten drei Monaten 2011 einen Nettogewinn in Höhe von 18,8 Millionen Euro, verglichen mit einem Nettogewinn von 3,2 Millionen Euro im Vorjahreszeitraum. Der sich ergebende verwässerte Gewinn pro Aktie erhöhte sich für die ersten drei Monate 2011 auf 0,81 Euro (Q1 2010: 0,14 Euro).

Ein weiterer positiver Aspekt ist die starke Liquiditätsposition des Unternehmens. Am 31. März 2011 verfügte MorphoSys, die Technologie-Meilensteinzahlung von Novartis noch nicht eingeschlossen, über einen Bestand an liquiden Mitteln und zur Veräußerung verfügbaren Wertpapieren im Wert von insgesamt 119,8 Millionen Euro, verglichen mit einem Bestand von 108,4 Millionen Euro am 31. Dezember 2010. Die Position Forderungen aus Lieferungen und Leistungen erhöhte sich aufgrund der zum Zeitpunkt der Bilanzerstellung noch ausstehenden Meilensteinzahlung von Novartis auf 38,4 Millionen Euro (Q1 2010: 15,0 Millionen Euro). Im ersten Quartal 2011 betrug der Nettomittelzufluss aus der gewöhnlichen Geschäftstätigkeit 11,7 Millionen Euro (Q1 2010: 13,1 Millionen Euro). Am 31. März 2011 waren 22.938.167 Aktien ausgegeben, verglichen mit 22.890.252 Aktien am 31. Dezember 2010.

Finanzprognose 2011

Wie bereits im Februar dieses Jahres angekündigt, erwartet MorphoSys für das Jahr 2011 Konzernumsatzerlöse zwischen 105 Millionen Euro und 110 Millionen Euro sowie einen operativen Gewinn zwischen 10 Millionen Euro und 13 Millionen Euro. Seine solide finanzielle Lage erlaubt es MorphoSys, im Jahr 2011 Investitionen in firmeneigene F&E-Aktivitäten in Höhe von 40 Millionen Euro bis 45 Millionen Euro zu tätigen. MorphoSys erwartet für das Jahr 2011 große Fortschritte in der Weiterentwicklung seiner Produkt-Pipeline und rechnet damit, dass bis zum Ende des Jahres seine firmeneigene und mit Partnern aufgebaute Pipeline bis zu 22 Entwicklungskandidaten in der klinischen Entwicklung ausweisen wird.

29.04.2011 / 07:01, CEST

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) gab heute den Erhalt einer Meilensteinzahlung vom US-amerikanischen Biotechnologieunternehmen OncoMed Pharmaceuticals bekannt. Der Meilenstein steht in Zusammenhang mit der Genehmigung der US-Zulassungsbehörde für Arznei- und Lebensmittel (FDA), eine klinische Studie mit einem HuCAL-basierten vollständig menschlichen Antikörper durchzuführen. Der Antikörper OMP-18R5, der ein Zielmolekül innerhalb des Wnt-Signalwegs bindet, kann nun in einer klinischen Studie der Phase 1 in den USA an Patienten mit fortgeschrittenen soliden Tumoren geprüft werden.

"Dies ist unser erster klinischer Meilenstein im Geschäftsjahr 2011, wodurch sich die Gesamtzahl der mit Partnern verfolgten Medikamentenprogramme in der klinischen Entwicklung auf 16 erhöht", erklärte Dr. Marlies Sproll, Forschungsvorstand der MorphoSys AG. "Darüber hinaus unterstreicht der Eintritt eines zweiten Antikörperprogramms innerhalb unserer Kooperation mit OncoMed in die klinische Entwicklung den Erfolg dieser Zusammenarbeit."

da freu ich mich doch mal laienhaft über ein schönes wochenabschlussbild, das mir kein guru groß erklären muss ;-)

... und natürlich über eine firma, die im ersten quartal bereits fast 50% des prognostizierten jahresumsatzes verbuchen kann - wenn das in Q3 oder Q4 dann nicht doch eine anhebung der prognose zumindest für den umsatz nach sich zieht, dann würde ich mich ja sehr wundern.

noch eine bemerkung zu der "aufspaltungs-these": das halte ich für grundverkehrt. vielleicht blicken die analysten deswegen bei MOR nicht so ganz durch, aber genau die verknüpfung von grundsolidem technologie-geschäft UND eigenentwicklung ist ja der große witz und charme bei MOR. nur eine drug-company..., da würden ja dann doch wieder alle die finger davon lassen; nur eine technologie-company..., die werden ja eben nicht hoch gehandelt, sondern bleiben gefixed auf einem dauerniveau, weil keine phantasie mehr drinsteckt.

lieber sollte MOR auch noch den diagnostik-part viel offensiver kommunizieren, das ist gerade schwer im kommen.

Angehängte Grafik:

bild_des_tages.jpg (verkleinert auf 66%)

bild_des_tages.jpg (verkleinert auf 66%)

Denn in 12 Monaten stehen wird bei 19,60 EUR.

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |

ich bin ja nu auch, wenn auch recht still, lange genug dabei.

und noch zur aktie: tolles quartal, schade dass es nicht zur anhebung reicht - aber die kommt wie immer gegen ende des jahres. hier kann ich weiterhin beruhigt liegen lassen - und woanders kurzfristig zocken. weiter gehts MOR!

Jeder schreibt halt seine Analysen aufgrund seiner Kenntnis und seiner Erfahrungswerte. Dann soll es halt so sein.

Übrigens sind Kritik und gnadenloses Niederquatschen oder Bashen einer Aktie zwei grundverschiedene Sachen. Konstruktive Kritik ist in den meisten Fällen produktiv. Ein negatives Stimmungsbild zu einer Aktie zu erzeugen ist nicht konstruktiv und hat mit Kritik überhaupt nichts zu tun. Die Motivation dazu ist ja auch nicht allzu schwer zu erraten.

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |

Morphosys ist jetzt ausgebrochen. Mal sehn, ob die 20 noch ne kleine psychologische Hürde für die nächsten Tage ist, aber im Grunde ist für den Mai von steigenden Kursen auszugehen. Ansonsten wärs ein echt schlechtes Zeichen für den Frühsommer.

Zahlen und Pipelineperspektiven sind jedenfalls klasse.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

14:00 Webcast

Da ist der link zu Ton und Folien.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |