Oersted A0NBLH

Seite 4 von 28 Neuester Beitrag: 06.06.25 18:11 | ||||

| Eröffnet am: | 07.07.20 13:55 | von: slim_nesbit | Anzahl Beiträge: | 681 |

| Neuester Beitrag: | 06.06.25 18:11 | von: Bilderberg | Leser gesamt: | 274.667 |

| Forum: | Börse | Leser heute: | 77 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | | 5 | 6 | 7 | 8 | 9 | ... 28 > | ||||

Die unterste Retracekante hat der Kurs bisher fünfmal genutzt, könnte daher auch der Boden für einen Seitwärtsgang sein.

Angehängte Grafik:

orsted_19-11-2021.png (verkleinert auf 53%)

orsted_19-11-2021.png (verkleinert auf 53%)

Ein Wachstumswert mit Potential.

Wollte wegen der Steuererstattung in Dänemark eigentlich keinen solchen Wert, aber aktuell schütten sie auch keine aus.

So kann das Geld im Unternehmen bleiben für Investitionen.

meine Meinung

Örsted hat selbst wegen Materialkosten stagnierende Einnahmen prognostiziert. Die Nettoverschuldung 2022 steigt auf 38.5m von 22,7m. Der Umsatz wird nur leich von 56m auf 60m steigen (laut Marketscreener). Bei steigenden Zinsen in 2022 werden sich die Kreditkosten erhöhen.

Es gibt eigentlich nur einen Grund drin zu bleiben - Europa braucht Örsted. Wenn im Koalitionsvertrag die Offshore Gigawattleistung massiv ausgeweitet wird sollte das zumindest für eine Fortsetzung der Bodenbildung reichen. Aber ein Anstieg wird noch lange dauern.

Optionen

| Boardmail an "Armasar" |

Wertpapier: Orsted AS |

Angehängte Grafik:

objectchart.gif

objectchart.gif

gestern noch 105€ heute 10€ mehr.

Oder profitieren sie von der Attacke bei vestas?

Luft nach oben ist ja noch

Der dänische Windkraftkonzern Ørsted hat in einer Ausschreibung den Zuschlag für einen großen neuen Offshore-Windpark vor der Küste des US-Bundesstaates Maryland erhalten.

Der Konzern soll den Windpark Skipjack Wind 2 errichten, der eine erwartete Stromerzeugungskapazität von 846 Megawatt (MW) hat. Ørsted will den Park bis 2026 zusammen mit dem 120 MW-Windpark Skipjack Wind 1 bauen, für den ebenfalls ein Zuschlag vorliegt. Skipjack Wind 2 soll 250.000 Haushalte mit Strom versorgen können. Ørsted hat in den USA bislang eigenen Angaben zufolge Zuschläge für ungefähr 5.000 MW Windkraft erhalten.

Regenerative Energie ist scheinbar derzeit nicht gefragt.

Alles stiert auf die Viren, omg.

Ich halte es für sinnvoll daher nun unter 105€ aufzustocken.

Die Energie wende ist ja nicht wegen Omikron beendet.

Die Lieferprobleme werden sich auch relativieren.

Meine Meinung

Optionen

| Boardmail an "thor4766" |

Wertpapier: Orsted AS |

Marktkapitalisierung (EUR) 46,19 Mrd.

KGV dürfte grob bei 17 liegen (50% verlust seit Januar 2021, damals 35 KGV)

Ist Orsted hier im Abwärtsstrudel gefangen und weil das Wachstum nicht kommt zu hoch bewertet?

KGV (2021) von 28 und für 2022e würde es bei knapp 30 liegen.

Die erwarteten Umsätze und Gewinne für die nächsten 2Jahre hinken jedoch deutlich den "fetten" Jahren 2018/2019 hinterher.

Wohlgemerkt stand der Kurs in 2018 und 2019 zwischen 50 und 75 EUR... Es gehört also viel Phantasie dazu, dass wir demnächst erneut einen Ausschlag Richtung Allzeithoch sehen werden, sondern vielmehr ein zurückkommen des Kurses in die Region von 50-75 EUR.

Dann schlage ich aber definitiv erneut zu!

zumindestens die Überschrift Orsted sollte wieder hergestellt werden.

Hier muss man auf der Lauer liegen und Stück für Stück über die Zeit investieren.

Zudem ist der Kurs ins unterste Retrace eingetreten, wäre also nichts besonderes, wenn er das auch noch füllen will und danach erstmal den Kanal zurückerobern müsste.

Schon das Erreichen des Averagetargets wäre eine ganz ordentlicher Swing und dann könnte man immer noch nicht erkennen, ob das nicht nur ein weiteres Top innerhalb des Makros/ absteigenden Dreiecks wäre.

D. h. alles unterhalb der hohen Targets ist so uneindeutig, dass man hier noch mind. 1,5 bis 3 Jahre brauchen würde, bis der Kurs stabil einen Aufwärtstrend fortsetzt.

Wer innerhalb dieser Zeit einsammeln oder einen Sparplan machen möchte, liegt wahrscheinlich gar nicht falsch.

Angehängte Grafik:

orsted_11-01-2022.png (verkleinert auf 35%)

orsted_11-01-2022.png (verkleinert auf 35%)

Ich denke nicht, dass die langfristigen Investitionen von Orsted in der ganzen Welt korrekt bemessenen werden. In den nächsten Jahren gehen Parks im GW Bereich an den Start. Während andere noch überlegen, was sie bauen sollen, hat Orested die Projekte schon in der Pipeline.

Wenn Corona nachlässt und die Regierungen wieder an den Klimawandel denken, wird zwangsläufig Druck in den Kessel kommen.

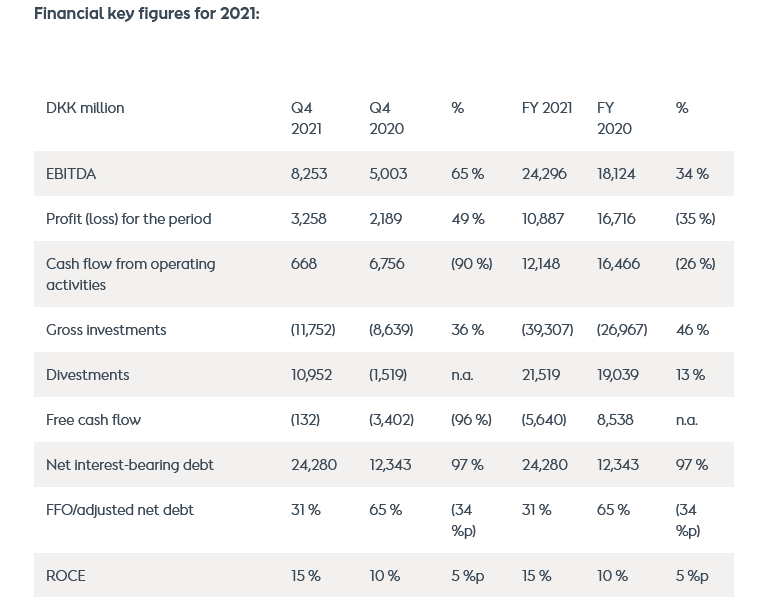

- Verzinste Verschuldung um fast 100% gewachsen (!)

- Free Cash Flow stark rückläufig

Sie kriechen auf dem Zahnfleisch und brauchen dringend Kapital in einem Umfeld steigender Zinsen.

Wer noch drin ist good luck - es mag sein dass der Titel so ausgebombt ist dass der Markt zufrieden ist. Wer nicht drin ist - bloss nicht. Mal sehn was im conference call dazu kommt.

Optionen

| Boardmail an "Armasar" |

Wertpapier: Orsted AS |

Angehängte Grafik:

screenshot_2022-02-02_at_14-22-....png (verkleinert auf 66%)

screenshot_2022-02-02_at_14-22-....png (verkleinert auf 66%)

An sich sind hoch investierende Unternehmen gut, gerade wenn wir hier mit viele CFD fast sichere Einnahmen dahinter stehen.

Es gibt zwei Punkte, die ich mir in Ruhe reinziehen und analysieren will, bevor ich hier was kaufe.

- Rückgang des operativen Cash Flows. DER OCF ist meine Kennzahl, ich bewertet Unternehmen gerne im Schwerpunkt danach. Diesen Effekt muss ich verstehen. Nicht immer ist eine Schwankung hier "schlecht" und dann ist die Analyse zu bereinigen. Aber sehr oft ist ein sinkender OCF kein guter Indikator.

- Der massive Anstieg der Net Bearing Debt. Erst einmal in dem Sheet höher als die Investitionen, ggf. ist es hier eine Sache der Quartalsdarstellung, ich vermute, das ist der Stock, dass andere die Quartalszahl (oder nicht, ich muss gucken, noch keine Zeit, die Bilanz selber zu durchleuchten). Aber das ist zumindest wirklich ein Punkt. Die Frage ist, was ist die Gegenposition. Wenn es Investitionen sind die ggf. größer sind als die Schulden MUSS das nicht zwingend negativ sein, nicht mal bei steigenden Zinsen. Da muss man dann auch gucken, wie lange laufen die Kredite und werden diese durch den Cash Flow der Projekte gedeckt. Dann nämlich würde bei Einstellung der Investitionen ohne Neukreditauflage der Schuldenstand verschwinden (das ist nun mal Part of the Business, modulo Windschwankungen gibt es kaum ein sicheren Cash Flow (außer eventuell bei Infrasturkturbetreibern) als bei dem Großteil der vermarkteten Offshore Windfarmen.

Das bedeutet dann weitere Schulden, weitere Projekte (die ggf. dann von den Konditionen wieder passen sollten). Das Risiko ist, dass der Schuldenstand dann zu erhöhten Aufschlägen führt (Bonitätsthematik) und das plus steigende Preis der Windkraftanlagen etc. auf die Profitabilität der Neuprojekte schlägt). Bei Altprojekten ist das Risiko etwas begrenzter, aber mit Lohn und var Servicekosten, insbesondere dem Ersatz der Blades (die ja mehrfach per Lifetime eines Parks getauscht werden müssen) sind da natürlich trotzdem noch Margenrisiken.

Ich bin zwar nicht ganz so pessimistisch, aber das ist jetzt nicht eine Bilanz, die kurzfristig große Euphorie aufzeigt und sogar langfristig Klärungsfragen aufwirft (Nicht zwingend schlecht).

Allerdings muss man klar sagen, es ist nirgendswo zu erwarten, dass Orsted ins Risiko läuft defizitär zu werden oder gar nicht mehr zu wachsen, allein schon, weil Unternehmen dieser Art, die in der Lage sind die Kosten in Mrd. Bereich, die ein Park kostet mit 2-5 Jahren Vorlauf zu 80% (Daumenregel) vor dem ersten Projektcashflow vorzustrecken, rar sind. Mehr als Orsted und eine Hand voll Große Öl und Gas unternehmen plus einige Große Stromkonzerne können das gar nicht so einfach.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Orsted AS |

Sowas können nicht alle Börsenprogramme scoren.

Seit 2018 ein Umsatzrückgang, gegenläufig der Kursanstieg, (mit Negativeffekt des Hochlaufens der Multiples).

Gleichsam ist der negative Ertrag aus Investitionen in den letzten drei Jahren durch parallele Projekte weiter gestiegen.

Wirtschaftlich ist das Unternehmen damit noch nicht in einer Zwinge, aber für zukünftige Projektfinanzierungen muss

der zukünftige Rohertrag aus noch nicht abgeschlossenen Projekten mit herhalten. Die Beteiligungsquote soll ja im Durchschnitt an bis 50% laufen.

Sie haben auch irgendwann mal die metrics dazu veröffentlich, damit man nicht zu so einer Fehlinterpretation wie Armasar gelangt.

Ich weiß jetzt nicht mehr, wann das war, aber vielleicht kann die ja mal einer hier verlinken.

Die cashquote lag 2020 bei 12% EK-Quote lag bei 72% ; für 21 muss man das aus der Langversion der Bilanz noch freipuhlen.

Wie ich oben schon schrub, bei aktueller Betrachtung wenig interessant, kann sich aber binnen der kommende 2-3 Jahre zum Turnaround-Kandidaten mausern.

Orsted war zuletzt zu lange Objekt der Spekulation, die zum Teil nicht das Geschäft versteht. Das Problem ist, daraus ergibt sich auch die Gefahr weiterer Kursstürze, ähnlich wie z.B. bei Öl- und Gaswerten werden gewisse Effekte auf Kennzahlen oft überbewertet. Mein Vorredner hat es schön beschrieben,

Optionen

| Boardmail an "TillyI" |

Wertpapier: Orsted AS |