Adva ein Diamant am Investoren Himmel

Selbst wenn es zu einem (temporären) Abstieg kommt, hat es m.E. wenig bis gar nichts zu bedeuten. Viel wichtiger ist doch, dass die Geschäfte wieder ans laufen kommen.

Ich finde man sieht bisher, dass ADVA sich trotz der gefühlt durchwachsenen Zahlen robust hälst. Kein großes Kursdesaster bisher. Eventuell hat der Markt bereits viel negatives eingepreist und mit deutlich schlechteren Zahlen gerechnet. Mal abwarten, es wird natürlich auch viel vom Gesamtmarkt abhängen..

Aber reicht mir das für einen Wiedereinstieg? Ich fürchte nein. Selbst wenn nach den soliden Margen-Aussagen die EpS Erwartungen für 2019 in Richtung 0,40 EUR steigen würde, dann reden wir immer noch von einem 15-16er KGV für 2019. Warum sollte ich mir eine ADVA mit dieser Bewertung kaufen wenn ich mir die US Peers (FNSR, CIEN, OCLR) mit einem 12er KGV ins Depot legen kann? ADVA hat die schwächste Bilanz von all diesen Unternehmen, relativ die meisten aktivierten Eigenleistungen, muss in diesem Jahr refinanzieren, hat null strategische Spielräume, evtl. TecDax Abstieg (Mär/Sep), Management angezählt. Bei den US Peers habe ich dagegen noch China Fantasie, 3D Sensing Potenzial und man kann auch auf die Währung setzen, wer an einen wieder erstarkenden Dollar glaubt. Bei einem relativen Vergleich schneidet ADVA daher bei mir auf den hinteren Rängen ab und ich sehe keinen Grund, warum man hier kurzfristig investiert sein sollte. Die Marge, die möglichen LV Coverings und die evtl. Chancen auf operative Überraschungen mögen vorhanden sein, aber das ist mir zu wenig für das Risiko, das ich eingehen würde. Da brauche ich mehr Anreize (Kurse von 5,x).

Optionen

| Boardmail an "dlg." |

Wertpapier: ADVA Optical Network SE |

Nein, ich kann deinen Standpunkt absolut nachvollziehen, ich persönliche sehe aufgrund der Zahlen auch keinen wirklich Kaufgrund. Ich muss allerdings dazu sagen, dass ich derzeit noch keine Zeit gefunden habe die Zahlen genau zu analysieren.

Mich irritiert die große Spannbreite bei der Prognose. Finde den Bericht generell sehr vage ausgedrückt. Beispielsweise habe ich zum Thema Wechselkurseffekte bisher nur gelesen, dass es zu einer Belastung kam. Keine genaue Zahl und keine Angabe mit welchen Wechselkursen in der Prognose gerechnet wird. Oder hat da jemand was genaueres?

Mal ein paar Worte zur aktuellen Situation. Ich bin der Meinung, dass nun nach den Zahlen die Unsicherheit bzgl. der Geschäftsaussichten erheblich gesunken ist. Die Aussichten sind nun wesentlich schlechter (siehe EPS Schätzungen 2018, 2019), aber eben auch der Kurs wesentlich geringer. Wenn das Thema TECDAX Zugehörigkeit geklärt ist, und die nächsten Zahlen im April herausgekommen sind, dann dürfte sich ein Boden gebildet haben, und der Blick in Richtung Zukunftsaussichten gerichtet werden, also mögliche Rückkehr von Cloud Kunden, 5G Ausbau Profitieren,...

Erst dann kann der Kurs auch wieder nach oben gehen. Vielleicht gibt es ja auch die ein oder andere positive Überraschung.

Viele Grüße

Long-term-investor

http://www.ariva.de/news/...m-sieht-sich-bei-5g-auf-gutem-weg-6829934

Optionen

| Boardmail an "Cameron A." |

Wertpapier: ADVA Optical Network SE |

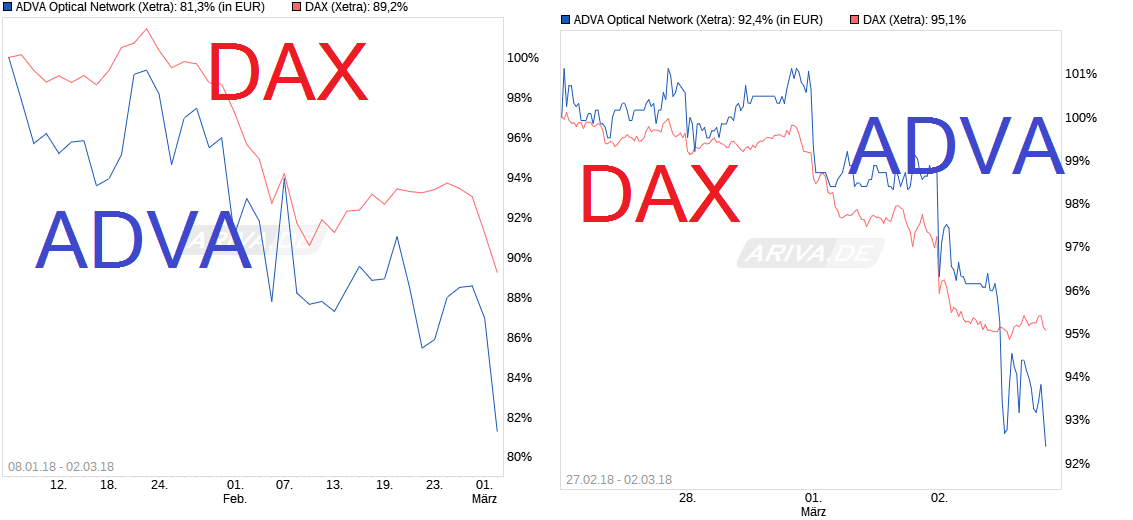

dome89: #6721 "adva hat sich doch super gehalten"

==========================

????????? Und die Erde ist eine Scheibe???????

Optionen

| Boardmail an "crunch time" |

Wertpapier: ADVA Optical Network SE |

Angehängte Grafik:

chart_free_advaopticalnetwork.png (verkleinert auf 45%)

chart_free_advaopticalnetwork.png (verkleinert auf 45%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: ADVA Optical Network SE |

Angehängte Grafik:

chart_free_advaopticalnetwork_-.png (verkleinert auf 37%)

chart_free_advaopticalnetwork_-.png (verkleinert auf 37%)

"Dieses Gerät ermöglicht durch den branchenweit einzigartigen Funktionsumfang einen nahtlosen Ausbau bestehender Netze. Das Interesse an der OSA 5430 ist überwältigend, und wir haben bereits einige führende Netzbetreiber dafür gewonnen", so Gil Biran, Geschäftsführer von Oscilloquartz." [Auszug aus der Meldung von gestern]

Auf jeden Fall wurschteln die mit ihren Top-Produkten schon zu lange an einer wirklichen/spürbaren Produktivität (Stichwort: Gewinnmarge) rum.

Das war von mir durchaus nicht ironisch gemeint. ;-)

Zum anderen scheint es bei Adva besondere Durststrecken im Falle von Übernahmen zu geben. Es wirkt fast schon so, als werden da fast leere Hüllen mit geringem Umsatz übernommen, die es alsdann mindestens ein halbes Jahr oder länger teuer umzukrempeln und aufzupeppeln gilt.