BP Group

Die Meldung von heute, dass 500 australische Tankstellen gekauft werden scheint gut am Markt anzukommen...

die anderen punkte vernachlässige ich aktuell etwas bei BP.

guten rutsch

Der Kurs ist mir auch schnurz. Knapp 7% Dividende sind nicht zu verachten, zumal diese wie beim Tagesgeld pünktlich kommt...

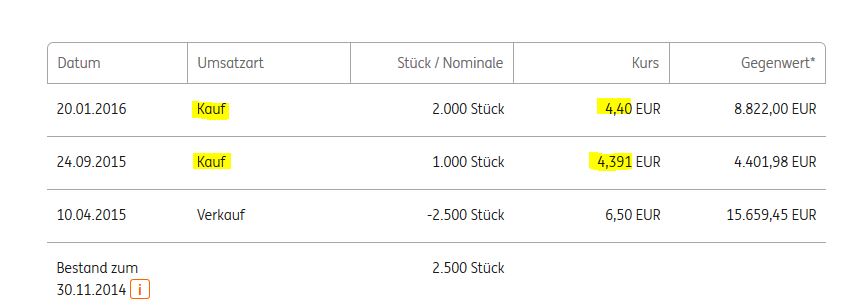

und damit meinen ersten einstieg bei 6,09 stark angepasst

BP has opted out of the first wave of agreements to develop oil and gas reserves in Iran after the lifting of international sanctions - setting it apart from its two biggest European rivals Shell and Total.

http://seekingalpha.com/news/...7191a54555d1d0f56d0a7a837a#email_link

Besten Dank im Voraus

Anthonius

@OGFox du glücklicher. Ich habe es nur 2 mal geschafft (allerdings jeweils mit einer 4 vor dem Komma). Der höchste Kauf insgesamt war knapp unter 6. Daher jetzt alle Shares grün :-)

Bin auf die Zahlen am 07.02. gespannt...

Angehängte Grafik:

bp.jpg (verkleinert auf 60%)

bp.jpg (verkleinert auf 60%)

Ist halt nur die Frage, wie lange es dauert, bis es wieder BPs unter 5 gibt. Da man ja die durch den Verkauf verlorenen Dividenden einberechnen muss. Allerdings sieht auf die Nase fallen anders aus. Alternativ kann man sich ja auch Puten ins Depot holen und somit den Bestand absichern wenns mal dicke gestiegen ist.

Mir ist das alles zu kompliziert und aufwendig. Ich setze auf den laufenden Zahlungsstrom. Dieser ist, je mehr Jahre man dies betreibt, umso gewaltiger. Nicht umsont gilt das Sprichwort. Der Zinseszins ist das achte Weltwunder.

Optionen

| Boardmail an "Palaimon" |

Wertpapier: BP plc |

Optionen

| Boardmail an "Palaimon" |

Wertpapier: BP plc |

Hab bei Öl Titel da irgendwie kein Verständnis. Alle haben ne gute Divi aber mangelndes Wachstumspotentail (was für Käufer dieser Aktien ja meist zweitrangig ist)

Ist es die günstige Spanne von 4,5-6€ bei BP? Ist es weil es eine britische Aktie ist?

Oder ist es nur eine Glaubensfrage ob man BP, Shell oder Total nimmt?

Wäre für eine kurze Meinung dankbar :)

Klar ist der maximale Gewinn damit auch kleiner aber eben auch der Verlust. Und ich habe mit BP angefangen, da hier die Rentenzahlungen der Engländer finanziert werden also immer ne Dividende kommen wird...

Grüßle und ein gutes Händchen

Huiop

Optionen

| Boardmail an "huiop" |

Wertpapier: BP plc |

Optionen

| Boardmail an "Palaimon" |

Wertpapier: BP plc |

*Divi hoch und konstant

*Britische Rentner als Stammaktionäre

*Super Dividenden- als such Tradingtitel in einer range von ca. 4.00 bis 6.50 EUR (wenn Aktie gerade nicht steigt, wird sie liegengelassen und Divi kassiert, wenn wieder über 6 Euro, dann wird verkauft und tiefer wieder eingestiegen)

*keine extreme Volatilität

*Ölpreistiefs haben wir vorerst abgehakt für die nächsten Jahre

Gibt sicher noch andere gute Gründe.

MfG PB

Optionen

| Boardmail an "Private Broker" |

Wertpapier: BP plc |

2. BP produziert deutlich mehr Cashflow im Verhältnis zur Marktkapitalisierung als die US-Majors.

3. BP durchläuft bei den Projekten derzeit ein Qualitätsanstieg. Die neuen Projekte sind deutlich margenstärker als die alten. Das ist beachtlich.

4. Thunder Horse wurde 11 Monate früher und deutlich günstiger als geplant fertig. So etwas ist sehr selten. Bei Chevron z. b. verzögert sich so ziemlich alles, alles wird teurer und ers gibt dauernd Probleme. BP scheint Projekte deutlich besser durchzubringen, also auch effizienter mit den CapEx umzugehen.

Insgesamt denke ich daher, dass BP eine sehr gute Cashflow-Entwicklung aufweisen wird. Der Ausgabedruck ist nicht hoch, die CapEx fließen in neue starke Projekte, statt in den Erhalt alter Projekte. Der Cashflow wird steigen, der Free Cashflow dann auch.

Ich halte viel vom neuen BP Management, ganz im Gegensatz zum alten. Es ist wertgetrieben, statt volumengetrieben im Gegensatz zu vielen anderen. BP hat eine klare Kernkompetenz und zwar Deepwater, das spielen sie aus. Der Ölanteil am Produktionsmix ist höher und ich sehe die Angebot/Nachfrage-Entwicklung bei Öl als kritischer (also gut für den Preis) an im Vergleich zu Gas. Im Gasbereich gehen sie eher auf konventionelles Gas. Das gefällt mir ebenfalls besser. Bei LNG bin ich immer etwas unsicher, ob derzeit nicht deutlich zu viele Kapazitäten neu entstehen und LNG hat eben deutlich höhere operative Kosten als Piplinegas.

https://finance.yahoo.com/m/...359e/ss_exxon-bp-acquisition-talk.html

Date: 10 March 2017

Opening marks start of five-year plan aimed at opening around 1,500 retail sites for growing Mexican consumer market

MEXICO CITY - BP today officially opened its first retail fuels site in Mexico as part of its plan to invest in the growing Mexican retail fuel and convenience market over the next five years.

Opened in the Satélite area of Mexico City, the new BP retail site is the first global oil company branded site operating in Mexico, since the country approved deregulation of the fuel retailing market in 2013. BP has plans that could see it open around 1,500 retail sites in Mexico over the next five years, part of its strategic intention to grow its retail business globally.

BP Downstream chief executive officer Tufan Erginbilgic commented: “BP’s retail strategy is focused on delivering a strong, differentiated offer built around top-quality fuels, lubricants and convenience for consumers in growing markets worldwide. We are delighted to be the first international oil company serving Mexican consumers in what is the sixth-largest consumer gasoline and diesel market globally.”

(......)

Optionen

| Boardmail an "Palaimon" |

Wertpapier: BP plc |

Tue, 14th Mar 2017 17:03

LONDON (Alliance News) - A fall in oil prices weighed on UK stocks on Tuesday afternoon, while the pound remained weak following UK parliament's vote in favour of the government's Brexit bill and the threat of another Scottish independence referendum.

At the London stock market close, Brent oil traded at USD50.47 a barrel, compared to USD51.37 at the close on Monday. The fall in crude prices came on indications of Saudi Arabia boosting output in February, fuelling worries over a global glut.

In its latest monthly oil market report, the Organisation of Petroleum Exporting Countries said that the kingdom raised its output by 263,300 barrels of oil per day to 10.011 million barrels of oil per day in February, in contrast with the reductions it delivered in January. However, the output is still below the agreed limit of 10.058 million barrels of oil per day under the November deal to slash production.

Optionen

| Boardmail an "Palaimon" |

Wertpapier: BP plc |