BP Group

Was man aber schon sieht, ist dass die Neugenehmigungen für Bohrungen in den Frackinggebieten stark abfallen. Für Bakken (2. größtes Ölfrackinggebiet) sieht es ja sogar noch mieser aus, als WTI glauben lässt. Der Preis dort pro Barrel liegt nur knapp über 40, weil es einen hohen Abschlag zu WTI gibt (fehlende Infrastruktur).

Aber was wäre, wenn Öl z. B. auf 80 zurückspringt und sich dort einpendelt? Genug Projekte wären wieder lukrativ, evtl. findet sich dort ein Gleichgewicht. Sind die Majors bei 80 $ und den derzeitigen Aktienkursen ein gutes Investment? So stark sind sie ja gar nicht gefallen, die Margen wären aber auch bei 80 $ sehr viel niedriger als bei 100-110, einfach wegen den Kosten, die schon bei etwa 30/35 liegen. BP lässt allerdings auch darauf hoffen, dass die Kosten etwas sinken, wenn Öl niedrig bleibt, was historisch auch immer so war. Die Gewinne sind auch im Downstreambereich extrem schwankend, wobei es hier ja derzeit bergauf geht.

Äußerst schwer irgendeine sinnvolle Prognose abzugeben... Das ganze scheint mir völlig ungewiss zu sein. Viel zu viele Einflussfaktoren, von dem Iranembargo ganz zu schweigen. Selbst der Exxonchef sagt ja, dass er keine Ahnung hat, wie sich der Ölpreis entwickeln wird.

Schade, ich habe Big Oil immer als Ankerpositionen im Depot angesehen.

Was ich mir - aber wie gesagt mit extrem viel Unsicherheit - vorstellen könnte, ist dass sich Öl längerfristig bei ca. 80 $ einpendeln könnte, die Gewinne in der Förderung deutlich fallen, trotzdem hoch bleiben und dafür der Petrochemie, Tankstellen und Raffineriesektor wieder wie früher deutlich rentabler wird. Wenn man mal in die 2000er zurückblickt, hatten wir ja ähnliches. Upstream war schwächer als jetzt bis Mitte 2014, dafür war der Downstream deutlich stärker. Die Gewinne der Majors ließen sich auch 2005/2006/2007 sehen. Mein Ansatz ist es jetzt, reine Downstreamunternehmen reinzumischen (Phillips 66) und sie mit Öllastigen Majors (BP/Chevron) zu kombinieren. Ist allerdings wohl riskant. Vielleicht sehen wir wieder Zeiten eben wie Mitte der 2000er.

Und nächste Woche werden die die unter 6€ rein sind, sich auch schon über gewinne freuen...

Also Leute alles einsteigen bei BP, der Zug ist auf dem weg nach Norden,,, und es wird immer teurer

Bin selber auch schon seit einer Woche dabei, und es hat sich gelohnt bis jetzt...hehehe

aber warte wieder auf tiefskurse...löööölllööö

Bei Nordex als er war, hat er sich 2 Windräder in den Garten stellen lassen

Bei Gazprom wirds wohl ein Gaskraftwerk in seinem Keller

und hier nun...???

Thesame, machst du schon Probebohrungen bei dir im Garten um eine Ölquelle zu erschliessen?

Optionen

| Boardmail an "meingott" |

Wertpapier: BP plc |

wenn du so weiter machst verdienst du nie was,,,, könntest mit meingott verwannt sein, das ist auch so ein hosenscheisser...löööölllööö

http://www.ariva.de/bp-aktie/chart?t=all&boerse_id=6

dann biste sicherlich damals zu höchskursen 5,80 eingestiegen,, haste also wieder den höchsstand erreicht zum einstieg....löööölllööö

und dann unten zum 1/2 preis nicht mal nachgekauft...

der unterschied ist also,,,,, ich gewinner du verlierer/nullpeiler....

Release date: 22 December 2014

BP and SOCAR (the State Oil Company of the Republic of Azerbaijan) today signed a new production sharing agreement (PSA) to jointly explore for and develop potential prospects in the shallow water area around the Absheron Peninsula in the Azerbaijan sector of the Caspian Sea.

This new agreement is part of the government’s plan to ensure that all of Azerbaijan’s offshore areas are fully explored.

The PSA was signed by Rovnag Abdullayev, President of SOCAR, on behalf of the government of the Republic of Azerbaijan, and Gordon Birrell, BP’s Regional President for Azerbaijan, Georgia and Turkey.

Mr Abdullayev said: “The signing of this new PSA, which clearly deepens our partnership with BP, is an important milestone for all parties involved – the government, SOCAR and BP. It marks the beginning of a new phase in our cooperation. This phase will enable us to work together to ensure the long term future for Azerbaijan’s oil and gas production through exploring new opportunities. We look forward to this new opportunity that has a potential to contribute to maintaining oil production in Azerbaijan for many decades.”

Mr Birrell said: “BP is proud to embark on this new era of exploration in the Caspian together with SOCAR. This opens a new stage in our partnership. This new partnership is based on BP’s extensive experience in responsibly exploring and developing in shallow water areas around the world and our expertise in using the best technology available in the industry. So we thank the government and SOCAR for another opportunity to deploy our expertise and technology, this time in the shallow water.”

The PSA contract area stretches along the margins of the Caspian basin to the south of the Absheron Peninsula. The acreage features water depths of up to 40 meters with potential reservoir depths of 3000-5000 meters.

http://www.bp.com/en/global/corporate/press/...C,32VNY,AIH1LI,B20VZ,1

Optionen

| Boardmail an "Palaimon" |

Wertpapier: BP plc |

Denke mir dass es Zeit wird wieder auszusteigen...?!

den gleichen Gedanken hatte ich auch schon.

Warum? Der Kursanstieg war zwar gut aber für mich nicht nachhaltig. Hätte heute nochmal anziehen müssen. Nur wann soll man aussteigen am Montag? oder nach dem Jahreswechsel? shit happens oder so! Ich werde mir einen Stopploss setzen obwohl ich die nicht mag, aber um die kleinen Gewinne zu sichern in dem Umfeld ist das sicher der beste unter den schlechte Wegen..

Gute Zeit Euch

Grüßle

Optionen

| Boardmail an "huiop" |

Wertpapier: BP plc |

ob es ein paar Eurocent tiefer ist ist mir egal,,,, Hauptsache an der Seitenlinie....

wieder einsteigen kann man immer...

Optionen

| Boardmail an "dementia" |

Wertpapier: BP plc |

Kommen wir zum wesentlichen:

Ja, ja die Dividende eine schöne Summe die man da bekommt, wenn nur nicht die tax wäre - habe diesmal nicht mehr aufgestockt - was ich in der Vergangenheit immer getan hatte - hatte schon Mitte November aufgestockt - mich gefreut das ich güntig einsteigen konnte - habe Anfang Dezember nochmals nachgekuaft - nochmals geärgert und fast zum absoluten Tiefpunkt nochmals aufgestockt - der Einstandskurs liegt jetzt bei 5,2775 - im August lag der Einstandskurs noch bei 5,47 Anfang des Jahres sogar bei 5,62 - habe jetzt die Summe an Aktien die erst in 8 Jahren haben wollte - weil ich seit 2 Jahren immer wieder an der Umwandlung der Stockdividende teilgenommen habe.

Ob ich das wieder machen würde - ich würde es wieder machen - weil ich nachwievor der Meinung - das sich Disziplin auszahlt und diese Aktie über einen längeren Zeitpunkt beachten sollte - und man nur damit gewinnen kann. 0,0789 Dividende ist ein ganz schöner Batzen Geld - wenn nur nicht die tax wäre.

Und all all diejenigen ärgert euch nicht wenn ihr wenn ihr nicht ganz im Einstand seid - das wird schon wieder lasst euch nicht auslachen von einigen Idioten hier. Diese Aktie sitzt man aus. Das gleiche hatte ich auch schon mit IFX, DT und MBB erlebt - alle glänzen im Depot und werfen nette Dividenden ab.

Wenn im nächsten Jahr drei Meldungen über die Ticker laufen - kann ich das nächste Grundstück mir für umsonst kaufen:

J.P. Morgan kauft die Deutsche Bank und bietet austehenden Aktionären 39,20

Banco Santander fasst Fuss in Deutschland kauft den Anteil des Bundes und bietet ausstehenden Aktionören der Commerzbank 21,50 (endlich bin ich das Miststück los)

Royal Dutch Shell bietet für BP kein Geld sondern Aktien - für 4,5244 gehalten 1,05 eigene Aktien

So wird es nicht kommen - aber der eine oder andere Kurs sollte schon drin sein - zuminderst bin ich zuverlässig das wir biszum nächsten Divi. Termin Kurse bei 450 Pence bei unsererem BP`Schnukelchen sehen werden.

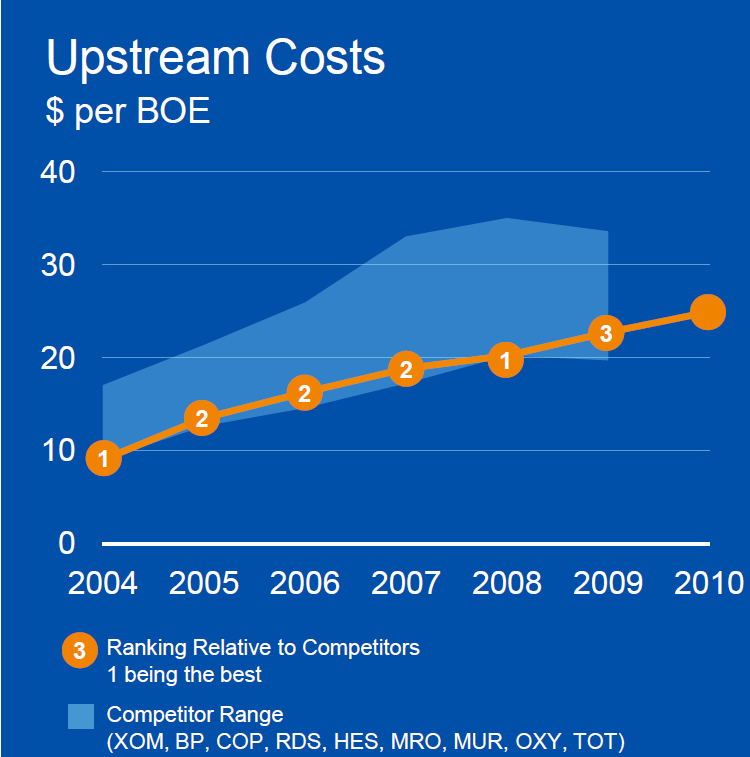

Das Problem ist, dass die Kosten (Upstreamcosts, alle Kosten, incl. Abschreibungen) pro Barrel seit 2004 stark gestiegen sind. 2004 waren wir bei ca. 10-18 $ pro Barrel. Heute sind die Kosten bei 30-35 $ pro Barrel bei den Majors. 2004 konnte man so bei 40 $ gut verdienen. Heute ist die Lage anders, da die Majors mehr und mehr unkonventionelles Öl fördern und auch das alte konventionelle schwieriger zu fördern wird, weil es erschöpfter ist als damals. 60 $ belasten die Marge schon extrem, hätten 2004 aber sehr gute Gewinne erbracht.

Ich habe auch Daten ab 2009 bis 2013, wenn gewünscht. Wir sind nun leicht über der 30 und wie man sieht 2004 bei 10-18.

Passt auch mit den Ergebnissen der Segmente zusammen, Upstream hätte bei 10/18 $ Kosten seine Ergebnisse in den letzten 10 Jahren viel stärker erhöht, wenn man schaut, wie sich der Ölpreis seit 2004 entwickelt hat.

Höhere Kosten als 2004 sind die Realität.

Angehängte Grafik:

upstreamcosts.png (verkleinert auf 68%)

upstreamcosts.png (verkleinert auf 68%)