Adva ein Diamant am Investoren Himmel

Aber mit der zweiten üblen Nachricht innerhalb von wenigen Wochen ist das Vertrauen in das Management völlig weg. Die Analysten (Hauck & Co) werden noch ihr übriges tun, den Kurs in den nächsten 2-3 Tagen weiter zu drücken.

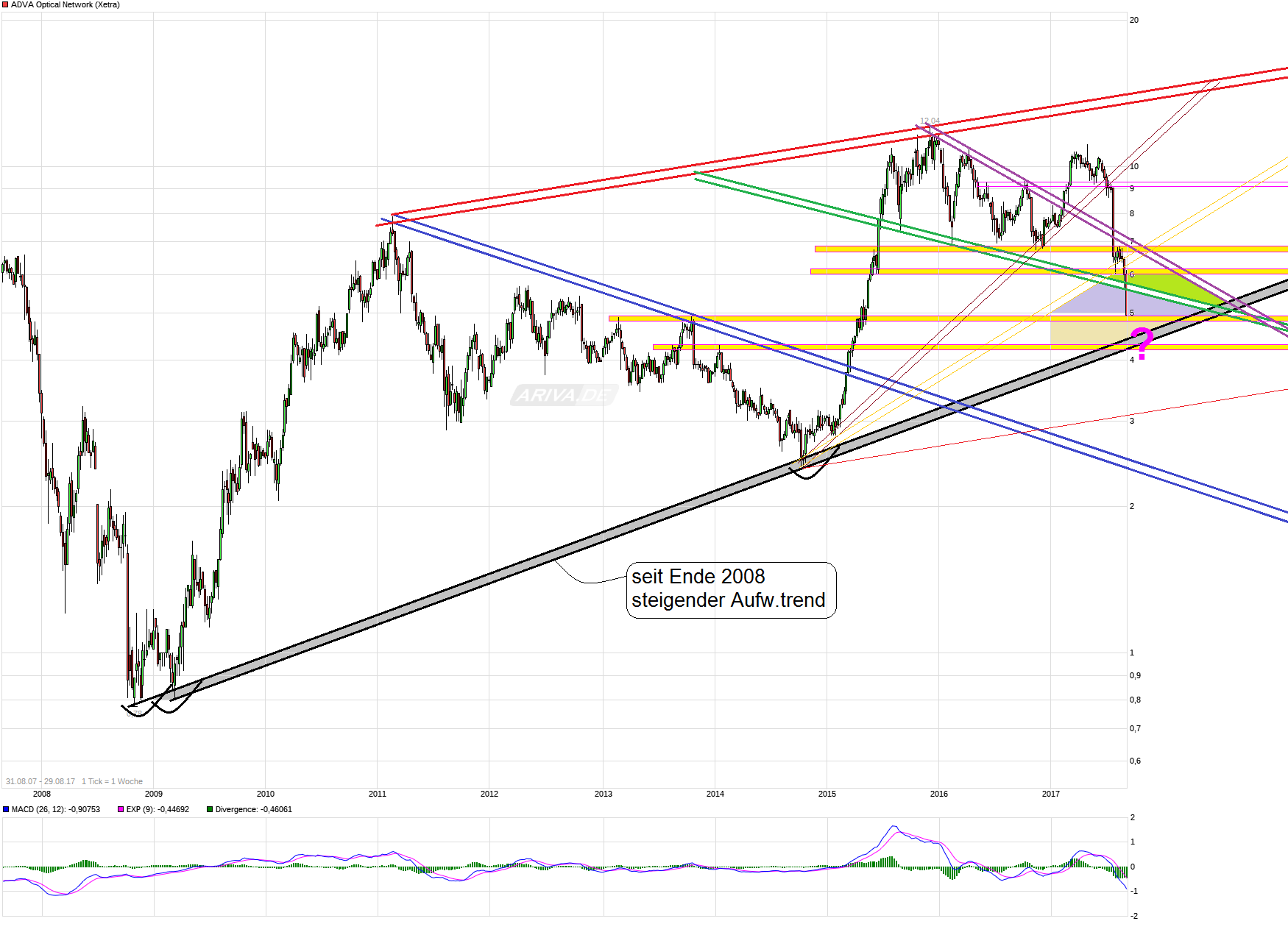

Irgendwo im tieferen 4-Euro-Bereich wird sich der Kurs schon wieder fangen....

Optionen

| Boardmail an "butzerle" |

Wertpapier: ADVA Optical Network SE |

das kann luft sein wenn du dafür kohle haben möchtest.

lustig finde ich auch die zwei kaufempfehlungen von oddo seydler im juli des jahres. man muss sich echt fragen wo die hinschauen :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: ADVA Optical Network SE |

Dass der Kleinanleger immer der Dumme ist, das sehe ich so nicht. Ich will jetzt den Leuten, die hier evtl. ordentlich im Minus sind, nicht zusätzlich noch ne Rede drücken, das braucht kein Mensch. Aber es gab genügend Möglichkeiten & Warnsignale, die man hätte sehen können und die auch viele gesehen haben. Aber es gibt ja oft genug die Standard-Reflexe, zB:

- Am ersten Tag der Gewinnwarnung gleich rein…wenn ein Wert bei -15% steht, dann ist der ja „saugünstig“. Dass der andere Teil der Gleichung sich auch stark verändert hat, wird ausgeblendet. „Hey der Kurs stand im April bei über 11 Euro, jetzt gibt’s den im Sommerschlussverkauf bei 7 Euro“.

- Die LV Positionen nur dergestalt interpretieren, dass das zur Mutter aller Short Squeezes führen muss ohne diese Positionen evtl. als Warnsignal zu sehen. Warum sollten hochprofessionelle Investoren hier zweistellige Mio Beträge auf Short setzen?

- Jeden kritischen Analysten per se erst mal Unfähigkeit (am Freitag schrieb hier jemand noch „armes Schwein“ zum H&A Analysten) und Eigeninteresse zu unterstellen

- So etwas wie eine Akquistion per se als Chance zu sehen (neuer Umsatz, gleiche Marge, Kundengewinnung) und die Risiken ausblenden

- Sich an historischen Beispielen von anderen Aktien festhalten a la „das ist mir mit BASF 2002 und mit freenet 2009 auch schon mal passiert; damals war das der beste Einstiegszeitpunkt“

- Sich an Einzel-Investoren klammern (die GS Mini-Position, Igor & Tel.)

Dass alle diese o.a. Punkte ihre Berechtigung haben mögen, absolut verstanden. Wahrscheinlich auch unnötig zu erwähnen: all diese Fehler habe ich in den letzten zwanzig Jahren ZUHAUF gemacht und dabei ordentlich Lehrgeld bezahlt. Und auch ich wäre zumindest beim ersten Dip im Juli dabei gewesen wenn es nicht die ACIA Gewinnwarnung eine Woche vorher gegeben hätte (die dürften heute auch noch Federn lassen, gibt es evtl. in D gehandelte Puts auf so einen Wert?). Kernbotschaft daher: nicht in Standard-Reflexe verfallen, immer kritisch bleiben und auch immer wichtig, bei und nach jedem Investment sich zu überlegen, was man daraus lernen kann.

Optionen

| Boardmail an "dlg." |

Wertpapier: ADVA Optical Network SE |

Die Währungsentwicklung von Dollar und Pfund ( wo ADVA nicht unerhelbich Umsätze macht) läuft weiterhin MASSIV gegen ADVA und zugleich gibt es offenbar einen immer brutaleren Preiskampf in der Branche. Und einer der sehr wichtigen Großkunden scheint weiterhin nicht gewillt zu sein bei ADVA (vorerst?) weiter die gewohnten Mengen zu ordern. Entsprechend muß man jetzt "schrumpfen". Da ADVA natürlich relativ fixkostenlastig ist, wirkt sich hier der Skaleneffekt natürlich schnell margenmäßig negativ aus, wenn die angedachte Absatzmenge nicht ausreichend erreicht wird, um die Kapazitäten hinreichend profitabel auszulasten. Würde auch nicht darauf wetten, daß dieses Absatzproblem nach dem Q.3 so schnell wieder verschwindet. Von daher mal schauen welche weiteren Dinge einem mit den nächsten Q. Zahlen dann vielleicht noch zusätzlich "schonend" beigebracht werden müssen. Eine Reduktion des fixen Kostenapparates erfordert immer gewissen Sonderaufwand, wie man jetzt sieht. Macht man auch nur ungerne, wenn man wirklich glaubt es gibt nur eine kurze Absatzdelle. Die Frage bleibt nun erstmal im Raum stehen, ob das jetzt schon hinreichend ist oder ob ähnlich kostenintensive Maßnahmen noch folgen nach Q.3 . .

Optionen

| Boardmail an "crunch time" |

Wertpapier: ADVA Optical Network SE |

Angehängte Grafik:

chart_free_adva_opticalnetwork.png (verkleinert auf 29%)

chart_free_adva_opticalnetwork.png (verkleinert auf 29%)

Gibt es momentan einen Kurslevel, bei dem Du wieder zuschlagen würdest?

Optionen

| Boardmail an "dlg." |

Wertpapier: ADVA Optical Network SE |

Dennoch haben wir in Deutschland ein massives Problem mit der Aktienkultur allgemein.

Die Tatsache, dass Manager ungestraft lügen und betrügen können (siehe VW) oder wie bei Kontron /ADVA absolut geschönte statements verbreiten, dürfte m.E. nicht ungestraft bleiben.

Wir brauchen hier dringend Möglichkeiten diese Art von Manager mit ihrem Privatvermögen zur Rechenschaft zu ziehen.

Die Aussagen, die hier von CFO und CEO erst kürzlich gemacht wurden haben sich im Lichte dieser Gewinnwarnung als komplett falsch herausgestellt. Es kann mir keiner erzählen, dass die Probleme nicht schon zu dieser Zeit offensichtlich waren (sind nun grosse Kunden abgesprungen? warum wurde das nicht expilzit adhoc gemeldet?).

Das ist exakt die gleiche Situation wie bei Kontron unter Schwirz. Auch dort war es H&A, die korrekterweise gewarnt haben und auch dort wurde meines Wissens nach kein Manager finanziell zur Rechenschaft gezogen. Schlimmer noch, Schwirz "restrukturiert" gerade die nächste AG.

So lange Aktieninvestments mit derartigen Vorfällen in Verbindung gebracht werden, wird in Deutschland niemals eine saubere Aktienkultur entstehen, die wir angesichts der Rentenproblematik, dem Fakt dass mittlerweile dt Firmen nicht mehr in unserem Besitz sind und der Tatsache dass der deutsche Aktienmarkt immer mehr zur Zockerwiese der Amerikaner verkommt, dringend bräuchten. Letztendlich seit Jahrzehnten ein Komplettversagen aller Regierungen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: ADVA Optical Network SE |

Warum sollte man hier überhaut nochmals einsteigen solange dieses Management am Ruder ist? Willst du nochmals "verarscht" werden? Wir leben davon, dass ein Management sauber kommuniziert.

Kann mir einfach nicht vorstellen, das ein normaler Mensch 69 Euro

für Werbung bezahlt, gerade heute, bei dieser Medien-Konkurrenz,

Das hätte man vlt in den 80er Jaren machen können

Fallen zuschauer weg, wird RTL + Co auch weniger

Einnahmen der werbeträger bekommen. somit ist die Spannung

vorprogrammiert, da kann Freenet noch so blenden, ich fall nicht drauf rein

Die zahlen von jetzt spiegeln doch nur die Phase, wo kostenlos

das Abo zur Verfügung steht

Ich hab mir , was ich selten mache, einen Put-OS auf diese Aktie deshalb gekauft.

nur spielgeld für 5000 , aber der ist inzwischen jenseits von gut und böse

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: ADVA Optical Network SE |

Hat sich wohl im Thread vertan.

Inhaltlich frage ich mich schon, wie es passieren kann, dass man am 20. Juli eines Jahres 125 Mio Umsatz für das bereits seit drei Wochen laufende Quartal guiden kann, nur um dann vier Wochen später die Erwartung auf 109 Mio Euro zu senken – 13% des Umsatzes in so kurzer Zeit verlieren, wow! In dieser Industrie scheint die Visibilität wirklich super gering zu sein. Inwieweit man dem Management das vorwerfen kann, ist für mich schwierig einzuschätzen.

Warum man sich einen Wiedereinstieg überlegen könnte? Ein „dead cat bounce“, ein mögliches LV Covering, die Annahme dass sich endlich einer der Konkurrenten entscheiden könnte, den Wettbewerber ADVA einzuverleiben – wer will, kann hier fündig werden. Ich sehe das aus einer anderen Brille: ich bin bei ADVA seit fast 15 Jahren unterwegs und beim Blick auf den Chart sieht man, dass wir dieses alles schon mal gehabt haben und sich die Geschichte wiederholt. Der Kurs verdreifacht sich, um sich dann wieder zu dritteln, sprich: wenn man Glück/Geschick bei den Zyklen hat, konnte man gut verdienen. Ein dieses Mal entscheidender Unterschied ist für mich, dass man eine transatlantische Übernahme eines nicht profitablen Unternehmens an der Backe hat und gleichzeitig von einem mit einer komfortablen net cash Position ausgestatteten Unternehmen zu einem verschuldeten Unternehmen geworden ist.

Optionen

| Boardmail an "dlg." |

Wertpapier: ADVA Optical Network SE |

http://boerse.ard.de/aktien/nicht-schon-wieder-adva100.html

Kennt jemand die Gründe für die schwache Auftragslage?

Optionen

| Boardmail an "Vassago" |

Wertpapier: ADVA Optical Network SE |

Dies wurde von H&A so postuliert und von AdVA weder dementiert noch bestätigt.

Zitat H&A:

Die Privatbank Hauck & Aufhäuser hat das Kursziel für Adva von 6,00 auf 4,30 Euro gesenkt und die Einstufung auf "Sell" belassen. Schlüsselkunde Amazon sei wohl zum Konkurrenten Ciena gewechselt, auch wenn es dafür noch keine Bestätigung gebe, schrieb Analyst Robin Brass in einer am Mittwoch veröffentlichten Studie. Damit verliere der Netzwerkausrüster etwa 40 Millionen Euro Umsatz in diesem Jahr. Er rechnet im hart umkämpften Branchenumfeld auf absehbare Zeit nur mit mauem Wachstum und schraubte seine Prognosen zurück./ag/ajx Datum der Analyse: 23.08.2017

Das sich die im Umsatz und Gewinn wieder stabilisieren wird lange dauern...werden wohl kleinere Brötchen backen müssen in den kommenden Jahren...

Optionen

| Boardmail an "tausendprozent" |

Wertpapier: ADVA Optical Network SE |